Inleiding

Inleiding

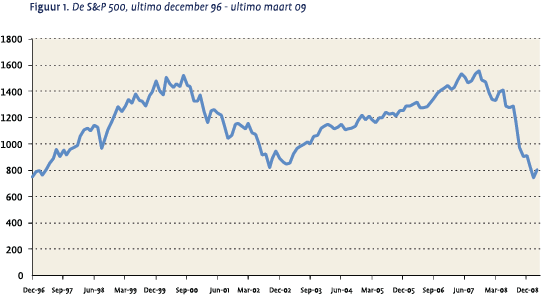

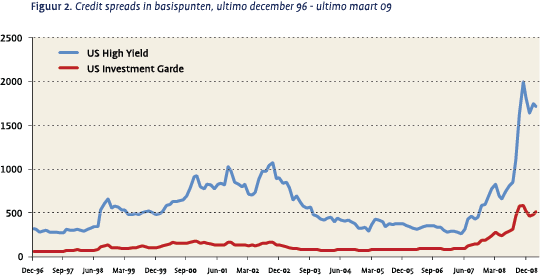

De afgelopen paar jaar hebben in het teken gestaan van sterk oplopende credit spreads en dalende aandelenkoersen (zie figuur 1 en figuur 2). Op grond van de observaties over deze periode zou geconcludeerd kunnen worden dat er een sterke correlatie bestaat tussen de koersontwikkelingen op de bedrijfsobligatiemarkt en de aandelenmarkt. Echter, indien de laatste paar jaren maatgevend zouden zijn, dan zou geconcludeerd kunnen worden dat vrijwel alle financiële markten een sterke samenhang vertonen. In deze bijdrage zal verslag worden gedaan van een onderzoek naar de relatie tussen de credit spreads en de aandelenmarkt over een langere periode. Specifiek kijken we naar de periode 1997 – maart 2009 voor de Amerikaanse bedrijfsobligatie- en aandelenmarkt. Er is gekozen voor de Amerikaanse markt vanwege de databeschikbaarheid en de relatief beperkte omvang van de Europese high yield markt aan het begin van de onderzoeksperiode.

Met dit onderzoek zal op een aantal punten een bijdrage worden geleverd aan het reeds verrichte onderzoek naar de relatie tussen de credit spreads op de bedrijfsobligatiemarkt en de aandelenmarkt. Ten eerste wordt in het onderzoek de periode van de kredietcrisis betrokken. Het is interessant om te bezien welke gevolgen deze periode heeft gehad op de gemiddelde relatie tussen de aandelenmarkt en de bedrijfsobligatiemarkt. Ten tweede wordt in het onderzoek separaat gekeken naar de investment grade en high yield markt. Tot slot wordt bij het onderzoek naar de gemiddelde relatie met de aandelenmarkt separaat naar de 10 GICS-sectoren gekeken.

De structuur van deze bijdrage is als volgt. In de volgende paragraaf zal eerst een kort overzicht worden gegeven van de relatie tussen de credit markt en aandelenmarkt zoals deze in de academische literatuur beschreven is, gevolgd door een bespreking van de data en methodologie. Daarna worden de resultaten van de univariate tests, waarbij de relatie wordt onderzocht tussen de veranderingen in de credit spreads en de rendementen op de aandelenmarkt, besproken. Vervolgens worden de resultaten van de multivariate test besproken, waarbij de samenhang tussen de veranderingen in de credit spreads en de rendementen op de aandelenmarkt nader is onderzocht. Hierbij zal het model van Merton (1974) als referentiepunt dienen. Op grond van dit model bestaat er een positief verband tussen veranderingen in de credit spreads en veranderingen in de volatiliteit op de aandelenmarkt en de leverage van de ondernemingen. Na deze beschrijving zal worden overgegaan naar de bespreking van het onderzoek naar het volgtijdelijk verband tussen beide markten. Uit deze analyse komt naar voren dat de aandelenmarkt gemiddeld genomen voorloopt op de bedrijfsobligatiemarkt. Deze bijdrage zal worden afgesloten met de belangrijkste conclusies.

De structuur van deze bijdrage is als volgt. In de volgende paragraaf zal eerst een kort overzicht worden gegeven van de relatie tussen de credit markt en aandelenmarkt zoals deze in de academische literatuur beschreven is, gevolgd door een bespreking van de data en methodologie. Daarna worden de resultaten van de univariate tests, waarbij de relatie wordt onderzocht tussen de veranderingen in de credit spreads en de rendementen op de aandelenmarkt, besproken. Vervolgens worden de resultaten van de multivariate test besproken, waarbij de samenhang tussen de veranderingen in de credit spreads en de rendementen op de aandelenmarkt nader is onderzocht. Hierbij zal het model van Merton (1974) als referentiepunt dienen. Op grond van dit model bestaat er een positief verband tussen veranderingen in de credit spreads en veranderingen in de volatiliteit op de aandelenmarkt en de leverage van de ondernemingen. Na deze beschrijving zal worden overgegaan naar de bespreking van het onderzoek naar het volgtijdelijk verband tussen beide markten. Uit deze analyse komt naar voren dat de aandelenmarkt gemiddeld genomen voorloopt op de bedrijfsobligatiemarkt. Deze bijdrage zal worden afgesloten met de belangrijkste conclusies.

De relatie tussen credit spreads en de aandelenmarkt in de academische literatuur

In de academische literatuur zijn verschillende benaderingen te vinden voor het beschrijven van de relatie tussen credit spreads en de aandelenmarkt. Een van de meest bekende benaderingen is die van de structural models. Deze modellen verschaffen een raamwerk voor de gelijktijdige waardering van het eigen en vreemd vermogen van de onderneming, gegeven de waarde van de onderneming of het cash flow genererend proces. De structural models vinden hun oorsprong in het Merton (1974) model. Dit model beschrijft het eigen en vreemd vermogen van de onderneming als voorwaardelijke aanspraken (opties) op de waarde van de onderneming. Op basis van het model van Merton kan het eigen vermogen beschreven worden als een call optie op de waarde van de onderneming, met de nominale waarde van het vreemd vermogen als uitoefenprijs. Belangrijke verklarende factoren binnen dit analysekader zijn de volatiliteit van het rendement van de onderneming en de leverage (verhouding vreemd vermogen / totaal vermogen). In het kader op pagina 10 is de relatie tussen credit spread, volatiliteit en leverage nader uitgewerkt.

Een alternatieve stroming ter verklaring van het verband tussen credit spreads en de aandelenmarkt zijn de statistische (reduced form) modellen. Voorbeelden hiervan zijn de modellen van Kao (2000) en Brown (2001). Deze modellen hebben niet als vertrekpunt dat er een logische relatie bestaat tussen de waarde van het eigen en vreemd vermogen die door een theoretisch model beschreven kan worden. De statistische modellen werken op basis van (ad hoc) hypothesen, en kunnen aanleiding vormen tot een grote hoeveelheid mogelijke verklarende factoren, zoals bijvoorbeeld veranderingen in de rentetermijnstructuur, veranderingen in de credit ratings en veranderingen in de spot rates. Daarin onderscheidt deze stroming zich nadrukkelijk van de structural models waarbij de mogelijke verklarende factoren worden beperkt en opgelegd door het onderliggend theoretisch model.

In de empirische literatuur is veel onderzoek gedaan naar de empirische validiteit van zowel de structural models als de statistische modellen. Veelal wordt de kwaliteit van de modellen hierbij afgemeten aan de mate waarin ze in staat zijn defaults en/of credit spreads te voorspellen respectievelijk te verklaren. Met betrekking tot de voorspelbaarheid van defaults is er altijd een zekere beperking geweest ten aanzien van het gebruik van de structural models. Doordat emitterende ondernemingen van investment grade bedrijfsobligaties zelden failliet gaan kan de verwachte default slechts een klein deel uitmaken van de credit spread van deze obligaties. Hiervoor zijn dan aanvullende verklaringen nodig. Uiteraard geldt deze beperking niet voor high yield bedrijfsobligaties.

Met betrekking tot de verklaring van de credit spreads blijkt dat de structural models de credit spreads van investment grade bedrijfsobligaties gemiddeld genomen onderschatten, en die voor high yield bedrijfsobligaties overschatten (zie bijvoorbeeld Collin-Dufresne & Goldstein (2001), Leland & Toft (1996), Longstaff & Schwartz (1995) en Eon e.a. (2003)). Het onderzoek van Eon e.a. is met name van belang omdat zij de empirische validiteit onderzoeken van vijf verschillende structural models toegepast op eenzelfde dataset. Uit hun onderzoek blijkt dat er geen systematische fouten zitten in de structural models met betrekking tot de beschrijving van de credit spreads indien wordt gecorrigeerd voor enkele theoretische vooronderstellingen in het Merton model. Ondanks de ruimte voor verbetering bij de structural models, kan op grond van de empirische literatuur niet gesteld worden dat de statistische modellen superieur zijn. Over verschillende perioden doen verschillende modellen het relatief beter, maar door gebrek aan consistentie over langere perioden kan niet gesteld worden dat de statistische modellen een superieur alternatief bieden.

Strikt genomen is het voor dit onderzoek minder van belang of een model een zuivere schatting geeft van de credit spread. Immers, in dit onderzoek kijken we niet primair naar het absolute niveau van de credit spreads maar naar de veranderingen in de credit spreads en de relatie met het rendement op de aandelenmarkt. Uiteraard kunnen uit de resultaten van de hierboven gerefereerde onderzoeken wel conclusies worden getrokken met betrekking tot de kwaliteit van de modellen, hetgeen van belang is bij het selecteren van het model dat als referentie in het onderzoek zal worden gebruikt.

In dit onderzoek zal gebruik worden gemaakt van het structural model van Merton. Ten eerste geeft dit model gemiddeld genomen een redelijk beschrijving van de ontwikkelingen in de credit spreads. Bovendien bieden de statistische modellen geen superieur alternatief. Daarnaast worden door gebruikmaking van de structural models de potentiële fouten gemitigeerd die kunnen ontstaan ten gevolge van data mining. Ook biedt het model van Merton een coherent theoretisch kader om de onderzoeksresultaten in te plaatsen en te analyseren, en tot slot lijkt het waarschijnlijk dat de twee belangrijkste factoren in het Merton model – zijnde de volatiliteit van de return van de onderneming en de leverage van de onderneming – een belangrijke rol hebben gespeeld bij de mutaties in de credit spreads in de afgelopen jaren.

Data en methodologie

Het onderzoek valt in drie delen uiteen. Het eerste deel bestaat uit de univariate analyse. Hierbij wordt de gelijktijdige relatie onderzocht tussen de veranderingen in de credit spreads en de rendementen op de aandelenmarkt. De verandering in de credit spreads is hierbij gemeten als de verandering in basis punten. Hierbij is separaat gekeken naar investment grade en high yield bedrijfsobligaties, en naar de verschillende GICS-sectoren van de S&P 500. Om specifiek de invloed van de crisis te kunnen onderzoeken is de kwantitatieve analyse niet alleen uitgevoerd voor de gehele periode, maar ook voor de subperioden 1997 – 2002 en 2003 – 2009.03. Ook is de relatie tussen credit spreads en de aandelenmarkt per jaar in kaart gebracht. Het tweede deel van het onderzoek bestaat uit de multivariate analyse. Hierbij is de relatie onderzocht tussen de veranderingen in de credit spreads en de factoren die voortkomen uit het Merton model, zijnde de volatiliteit van de aandelenmarkt en de gemiddelde leverage van de ondernemingen.

Het derde deel van het onderzoek betreft de volgtijdelijke analyse waarbij wordt gekeken naar de lead-lag relaties tussen de credit spreads op bedrijfsobligatiemarkt enerzijds en de rendementen op de aandelenmarkt anderzijds.

Voor dit onderzoek is gebruik gemaakt van de wekelijkse option-adjusted credit spreads van US high yield obligaties en US investment grade obligaties over de periode 1997 – maart 2009. Voor US high yield gebruiken we de spread van de Merrill Lynch High Yield Master II Index. Voor US investment grade gebruiken we de spread van de Merrill Lynch A-AAA index. Door gebruik te maken van option-adjusted spreads verkrijgen we een zo zuiver mogelijke indruk omtrent de credit spread omdat het effectief rendement geschoond wordt voor eventuele optieelementen zoals call en put provisions.

Als proxy voor de aandelenmarkt is gebruik gemaakt van zowel de S&P 500 als de Russell 2000 (small cap index). De reden om naar beide aandelenindices te kijken is gelegen in het compositie-effect. Het is mogelijk dat de relatie tussen veranderingen in de spreads en de aandelenmarkt beïnvloed wordt door verschillen in de samenstelling van de aandelenmarkt en bedrijfsobligatiemarkt index. Indien de overlap tussen beide indices klein is en er in de index van de bedrijfsobligatiemarkt relatief veel kleinere ondernemingen zitten, dan zal de relatie van de bedrijfsobligatiemarkt met de Russell 2000 waarschijnlijk sterker zijn dan met de S&P 500, welke wordt gedomineerd door de grote ondernemingen. Huang & Kong (2003) en Kao (2000) vinden in hun onderzoek dat er op index niveau een sterkere relatie bestaat tussen veranderingen in de credit spreads en het rendement op de Russell 2000 index dan tussen veranderingen in de credit spreads en de S&P 500 index.

In de multivariate analyse is gekeken naar de relatie tussen de veranderingen in de credit spreads en de veranderingen in de volatiliteit van het aandelenrendement, veranderingen in de leverage en de veranderingen in de ROA. Als schatting voor de volatiliteit van de aandelenmarkt is gebruik gemaakt van de VIX index. Deze index meet de implied volatility van de S&P 500 index opties met een looptijd van een maand. De leverage is bepaald als de nominale waarde van het vreemd vermogen gedeeld door de marktwaarde van het eigen vermogen. Ieder kwartaal is deze grootheid berekend voor de 500 ondernemingen die op dat moment in de S&P 500 index zaten. Vervolgens is daarmee een marktwaardegewogen gemiddelde leverage bepaald. In sommige perioden zijn er ondernemingen die grote uitschieters hebben in hun leverage. Dit heeft eveneens invloed op de bepaling van de gemiddelde leverage. Om de invloed van de extreme waarden de mitigeren, is het gemiddelde berekend als het harmonisch gemiddelde.3 Voor de bepaling van de gemiddelde ROA is dezelfde procedure gevolgd met dat verschil dat hier het marktwaarde gewogen gemiddelde is gebruikt.

De nominale waarde van het vreemd vermogen dient te worden afgeleid uit de balans van de onderneming. De hoogste frequentie waarvoor deze informatie beschikbaar is, is op kwartaalbasis. Derhalve is bij de multivariate analyses gewerkt met kwartaaldata. In het onderzoek zijn robuustheid checks uitgevoerd door voor de volatiliteit en leverage andere schattingen te gebruiken. Voor de volatiliteit is ook gekeken naar de 36-maands historische volatiliteit en voor de leverage is eveneens gekeken naar de verhouding lang vreemd vermogen gedeeld door de marktwaarde van het eigen vermogen. Bij de bespreking van de resultaten zullen we daar op terug komen. Voor het onderzoek is gebruik gemaakt van OLSregressies. De standaardfouten zijn geschat met behulp van de Newey-West HAC methodiek; hierbij wordt gecorrigeerd voor heteroskedasticiteit en autocorrelatie.

Univariate relatie credit spreads en aandelen

In de eerste fase van het onderzoek ligt de focus op de univariate relatie tussen de veranderingen in de credit spreads enerzijds en het rendement op de aandelenmarkt anderzijds. Op grond van de theorie zou deze relatie positief of negatief kunnen zijn. Een positief verband zou kunnen ontstaan als gevolg van de wealth transfer hypothese. De essentie van deze gedachtegang is dat er een verschuiving van waarde plaatsvindt van vreemd vermogensverschaffer naar eigen vermogensverschaffer indien de onderneming haar leverage of volatiliteit verhoogd, zonder dat dit gepaard gaat met een stijging van de waarde van de onderneming. Dit mechanisme is nadrukkelijk terug te zien in het model van Merton. Een verhoging van de leverage kan een onderneming eenvoudig realiseren door eigen vermogen te vervangen door vreemd vermogen. Het verhogen van de volatiliteit kan het resultaat zijn van een wijziging in de strategie van de onderneming waardoor de toekomstige verwachte kasstromen met een grotere onzekerheid omgeven zijn. Het is ook mogelijk te veronderstellen dat credit spreads en aandelen negatief met elkaar samenhangen. Dit zal het geval kunnen zijn wanneer beleggers positiever worden over de vooruitzichten van de onderneming. In dat geval zal het faillisementsrisico afnemen en de verwachte winstgroei toenemen, leidend tot een dalende credit spread en stijgende aandelenkoersen.

De meeste empirische onderzoeken laten zien dat in de praktijk het laatste effect overheerst, leidend tot een negatieve samenhang tussen veranderingen in de credit spreads en het rendement op de aandelenmarkt (zie bijvoorbeeld Fama & French (1989, 1993) en Kwan (1996)).

Tabel 1 geeft de resultaten van de univariate regressies. Hierbij zijn de wekelijkse veranderingen in de credit spreads geregresseerd op de wekelijkse rendementen van de S&P 500 en de Russell 2000. Een eerste conclusie die uit tabel 1 kan worden afgeleid is dat high yield obligaties sterker reageren op de aandelenmarkt dan investment grade obligaties.4 Een tweede conclusie die volgt uit de regressies is dat alle verbanden negatief zijn en allemaal statistisch significant. Dit is consistent met bevindingen uit andere onderzoeken en bevestigt dat de relatie tussen credit spreads en de aandelenmarkt primair gedreven wordt door wijzigingen in de verwachte toekomstige kasstromen voor de onderneming en de daarmee gepaard gaande faillisementsrisico’s. Een derde bevinding is dat de relatie tussen credit spreads en aandelenrendementen sterker is in de tweede subperiode. Dit heeft mogelijkerwijs te maken met de kredietcrisis die aanleiding was voor een sterke positieve samenhang tussen de prijzen op de krediet- en aandelenmarkten. Tot slot kan uit tabel 1 worden opgemaakt dat over de gehele onderzoeksperiode de bedrijfsobligatiemarkt sterker gerelateerd was aan de S&P 500 (de large caps) dan aan de Russell 2000 (de small caps). Dit wordt met name veroorzaakt door de tweede subperiode waarin het rendement op de S&P 500 een aanzienlijk groter deel van de variabiliteit in de credit spreads verklaart dan de Russell2000.

De volatiliteit in de credit spreads concentreerde zich gedurende de onderzoeksperiode in een beperkt aantal jaren. Zo werd 2003 gekenmerkt door een sterke daling van de credit spreads, terwijl 2007 en 2008 juist in het teken stonden van een sterke stijging in de credit spreads. Om te bezien wat het effect is van een sterke volatiliteit in de credit spreads op de relatie met de aandelenmarkt, zijn in tabel 2 de resultaten van de univariate regressies per jaar weergegeven. Alleen de resultaten voor de S&P 500 zijn weergegeven; de resultaten voor de Russell 2000 wijken daar overigens nauwelijks vanaf.

De conclusie dat de high yield markt sterker reageert op de aandelenmarkt dan de investment grade markt zien we eveneens gereflecteerd in tabel 2. Ook zien we dat in de meeste jaren de aandelenmarkt een groter deel van de variabiliteit in de credit spreads van high yield obligaties kan verklaren dan van de investment grade obligaties. Verder kan uit tabel 2 met betrekking tot high yield obligaties worden opgemaakt dat in de jaren van de grootste credit spread mutaties (2003, 2007 en 2008), de coëfficiënten, significantieniveaus en R2 het grootst zijn. Dit is in overeenstemming met de inzichten uit het Merton model.

In tabel 3 staan de resultaten van de univariate regressies van de veranderingen in de credit spread van high yield en investment grade bedrijfsobligaties op de aandelenrendementen van de 10 GICS sectoren. De resultaten staan alleen weergegeven voor de gehele periode. Overigens laten de resultaten over subperioden een vergelijkbaar beeld zien als de resultaten in tabel 1. Voor alle GICS sectoren geldt dat over de gehele periode bezien er een sterkere relatie is met de credit spread van high yield obligaties dan met de credit spread van investment grade obligaties. Dit is in overeenstemming met de resultaten van tabel 1 en 2. Ook vinden we meer statistisch significante relaties voor de credit spread van high yield obligaties dan voor investment grade obligaties. Bovendien hebben alle gevonden relaties ook het verwachte teken (dat wil zeggen, in overeenstemming met hetgeen in tabel 1 en 2 gerapporteerd is). Alleen voor de sectoren Consumer Staples en Health Care vinden we geen significante relatie met de credit spread. Voor beide sectoren vinden we geen significante relatie met de credit spread. Voor een deel reflecteren de gevonden relaties de samenstelling van de beide bond indices. Naarmate een GICS sector sterker vertegenwoordigd is in een bond index, vinden we ook een sterker verband.

Multivariate analyse

In de voorgaande analyses hebben we gezien dat er een significant verband bestaat tussen veranderingen in de credit spreads van high yield en investment grade bedrijfsobligaties en de rendementen van aandelen. De volgende stap is analyseren welke factoren bijdragen aan deze samenhang. Daartoe maken we gebruik van het Merton model welke een positief verband veronderstelt tussen de credit spread enerzijds en de leverage en volatiliteit van de onderneming anderzijds. De leverage is bepaald als de nominale waarde van het vreemd vermogen gedeeld door de marktwaarde van de onderneming. Deze laatste is bepaald als de nominale waarde van het vreemd vermogen plus de marktwaarde van het eigen vermogen. De volatiliteit van de aandelenmarkt is geschat via de VIX index. Daarnaast is de return on assets (ROA) als variabele toegevoegd als benadering voor de cash flow genererende capaciteit van de onderneming. In beginsel zal de ROA positief samenhangen met het rendement op de aandelenmarkt en negatief met de veranderingen in de credit spreads.

De resultaten van de multivariate regressies zijn vermeld in tabel 4. De resultaten geven aanleiding tot de volgende conclusies. Ten eerste blijkt dat over de gehele periode alle coëfficiënten het verwachtte teken hebben. Alleen de volatiliteit is voor zowel high yield als investment grade bedrijfsobligaties significant. De leverage factor is alleen significant voor high yield obligaties. De relatie met de ROA is in beide gevallen niet significant.

Een tweede conclusie die volgt uit tabel 4 is dat de volatiliteit, de leverage en de ROA een sterker verband hebben met de spread van high yield obligaties dan met de spread van investment grade obligaties. Dit geldt ook voor de twee subperioden. Ook vinden we voor de periode 1997 – 2009.Q1 een hogere R2 voor de credit spreads van high yield obligaties. Een laatste conclusie die volgt uit tabel 4 is dat de relatie tussen volatiliteit, leverage en ROA enerzijds en de credit spreads anderzijds sterker is in de periode 2003 – 2009.Q1. Over deze periode zijn vrijwel alle verbanden significant. De hoge R2 in deze periode wordt mede verklaard door de kredietcrisis die zorgde dat de relatie tussen de kredietmarkten en de aandelenmarkt zeer sterk werd.

Als check op de robuustheid van de gevonden resultaten is de multivariate analyse ook herhaald met andere schattingen voor de volatiliteit, de leverage en rentabiliteit. Voor de volatiliteit is ook gebruik gemaakt van de 36-maands historische volatiliteit. Deze factor gaf in de regressies wel het juiste teken, maar leverde geen significante verbanden op. Dit heeft waarschijnlijk te maken met het feit dat deze variabele niet in staat is om veranderingen in risicohouding op de aandelenmarkt tijdig te vangen, in tegenstelling tot de VIX index. Voor de leverage is als alternatieve factor gekeken naar de verhouding lang vreemd vermogen gedeeld door de marktwaarde van de onderneming. Dit leverde nauwelijks andere resultaten op dan vermeld in tabel 4. Tot slot zijn ook nog regressies gedaan waarbij de ROA is vervangen door de ROE. Dit leverde resultaten op die in overeenstemming zijn met die voor de ROA.

De volgtijdelijke relatie tussen de credit markt en aandelenmarkt

In voorgaande analyses is steeds naar het gelijktijdig verband gekeken tussen de credit spreads enerzijds en aandelenmarkt gerelateerde factoren anderzijds. In deze paragraaf zal worden gekeken naar het volgtijdelijk verband tussen de credit spreads en de rendementen op de aandelenmarkt. Daartoe is het volgende model geschat.

∆Spreadt = β 0 + β 1 RSP500,t–1 + β 2 RSP500,t + β 3 Rsp500,t+1 + et

Indien noch de aandelenmarkt, noch de bedrijfsobligatiemarkt leidend is, dan zullen de beta coëfficiënten β1 en β3 niet significant van nul afwijken. Is de bedrijfsobligatiemarkt leidend voor de aandelenmarkt, dan zal dit tot uitdrukking komen in een significante waarde voor β3 en een niet-significante waarde voor β1 . Wanneer de aandelenmarkt leidend is dan geldt het omgekeerde.

Zoals kan worden afgelezen uit tabel 5 geldt dat over de onderzoeksperiode de aandelenmarkt leidend is geweest voor de bedrijfsobligatiemarkt. Dit geldt zowel voor high yield als investment grade obligaties. Ook is dit resultaat robuust voor de gekozen data frequentie. Deze resultaten zijn in overeenstemming met die van Kwan (1996) die voor individuele bedrijfsobligaties en aandelen in de VS tot de conclusie kwam dat de aandelenmarkt leidend is voor de bedrijfsobligatiemarkt. Zijn onderzoeksperiode besloeg de periode 1986 – 1990.

Conclusies

In deze bijdrage is de relatie onderzocht tussen veranderingen in de credit spreads en de aandelenmarkt. Daartoe is allereerst de univariate gelijktijdige relatie onderzocht tussen de veranderingen in de credit spreads en de rendementen op de aandelenmarkt. Hieruit kwam naar voren dat over de onderzoeksperiode er een statistisch significante relatie bestaat tussen beiden. Verder is gebleken dat de relatie sterker is voor high yield bedrijfsobligaties dan voor investment grade bedrijfsobligaties, en ook is de relatie sterker in de tweede subperiode – waar de kredietcrisis deel van uitmaakt – dan voor de eerste subperiode. Tot slot is gebleken bij de univariate analyses dat de sterke samenhang tussen credit spreads en de aandelenmarkt ook van toepassing is op vrijwel alle GICS sectoren van de S&P 500 index, zij het dat bij de regressies met de veranderingen in de credit spreads van investment grade bedrijfsobligaties minder statistisch significante verbanden werden gevonden.

Bij de multivariate analyse is – gebruik makend van het Merton model – de relatie onderzocht tussen veranderingen in de credit spreads enerzijds en de veranderingen in de volatiliteit van de aandelenmarkt, de veranderingen in de gemiddelde leverage van de aandelenmarkt en de veranderingen in de gemiddelde ROA anderzijds. De resultaten van deze analyse bevestigden de assumpties van het Merton model. Er werd een positief verband gevonden met de veranderingen in de volatiliteit en leverage, en een negatief verband met de ROA. Deze resultaten bleken robuust te zijn voor verschillende definities voor volatiliteit, leverage en rentabiliteit. Tot slot is de volgtijdelijke relatie onderzocht tussen veranderingen in de credit spreads en het rendement op de aandelenmarkt. Hieruit kwam naar voren dat de bedrijfsobligatiemarkt niet vooruitloopt op de aandelenmarkt – zoals nogal eens wordt beweerd – maar dat de aandelenmarkt vooruitloopt op de bedrijfsobligatiemarkt.

Literatuur

- Brown, D., An empirical analysis of credit spread innovation, Journal of Fixed Income, september 2001, pp. 9-27

- Collin-Dufresne, P., R. Goldstein, S. Martin, The determinants of credit spread changes, Journal of Finance, Vol. 56, 2001, pp.2177-2208

- Eon, Y.H., J. Helwege, J. Huang, Structural models of corporate bond pricing: An empirical analysis, Review of Financial Studies, Vol.17, No. 2, 2003, pp.499-544

- Fama, E., K. French, Business conditions and expected returns on stock and bonds, Journal of Financial Economics, Vol. 25, 1989, pp.23-49

- Fama, E., K. French, Common risk factors in the returns on stock and bonds, Journal of Financial Economics, Vol.33, 1993, pp.3-56

- Huang, J., W. Kong, Explaining credit spread changes: Some new evidence from option-adjusted spreads of bond indexes, Working Paper, 2003, te downloaden via www.ssrn.com

- Hull, J.C., I. Nelken, A. White, Merton’s model, Credit risk and volatility skews, Journal of Credit Risk, vol. 1, no. 1, 2004, pp. 3-28

- Kao, D.L., Estimating and pricing credit risk: an overview, Financial Analysts Journal, July-August, 2000, pp. 50-66

- Kwan, S.H., Firm-specific information and the correlation between individual stocks and bonds, Journal of Financial Economics, Vol.40, 1996, pp.63-80

- Leland, H., K. Toft, Optimal capital structure, endogenous bankruptcy, and the term structure of credit spreads, Journal of Finance, Vol. 51, 1996, pp.987-1019

- Longstaff, F., E. Schwartz, Valuing risky debt: A new approach, Journal of Finance, Vol. 50, 1995, pp.789-820

Noten

- De auteur dankt Joost van der Kolk voor zijn waardevolle bijdrage bij de totstandkoming van dit artikel.

- De beschrijving van de relatie tussen de credit spread en de leverage en volatiliteit van de onderneming is afgeleid van Hull, Nelken & White (2004).

- Het harmonisch gemiddelde mitigeert de invloed van extreme waarnemingen niet door deze weg te laten maar door de weging die wordt gegeven aan deze waarnemingen te beperken. Het harmonisch gemiddelde voor een reeks waarnemingen X1 , X2, …, Xn wordt bepaald als: Harmonisch gemiddelde = ∑ i=1 N Xi N 1

- Doordat de regressies zijn uitgevoerd met de absolute veranderingen in de credit spreads is het niet verwonderlijk dat de absolute grootte van de coëfficiënt van de high yield bond index groter is dan die voor de investment grade bond index. Indien de regressies worden uitgevoerd gebruik makend van de procentuele veranderingen in de credit spread dan blijkt nog steeds dat de high yield markt sterker samenhangt met de aandelenmarkt dan de investment grade markt. Dit verschil wordt overigens met name veroorzaakt door de laatste paar jaar, de periode van de kredietcrisis.

in VBA Journaal door Hans de Ruiter