In de literatuur is tot op heden weinig bekend over de internationalisatie van het beleggingsgedrag van de Nederlandse pensioenfondsen. De Nederlandse pensioenfondsen hebben zich veelal meer gericht op het buitenland en een sterke internationale diversificatie van hun vermogensportefeuille tot stand gebracht. Met de analyse hier wordt de gerealiseerde spreiding van de beleggingsportefeuilles over binnen- en buitenlandse effecten van de Nederlandse pensioenfondsen nader beschreven en geanalyseerd.

Ondanks de toegenomen globalisering en de voortdurende innovatie op financiële markten blijkt dat beleggers een relatief groot gedeelte van hun portefeuille investeren in bedrijven afkomstig uit het land of de regio waar de belegger woont. Zo kopen Nederlandse beleggers eerder aandelen KPN dan aandelen Deutsche Telekom of aandelen van het Spaanse Telefonica in de veronderstelling dat zij superieure toegang tot informatie over lokale bedrijven of economische omstandigheden hebben. Ook het kostenaspect speelt hier een rol; buitenlandse aandelen zijn vaak duurder om aan te schaffen. De sterke voorkeur van beleggers voor beleggingen in hun thuismarkt leidt ertoe dat de beleggingsportefeuilles niet optimaal gespreid zijn.

De belangrijkste bijdrage op dit gebied betreft de moderne portefeuille theorie van Markowitz (1952) en het daaruit voortvloeiende Capital Asset Pricing Model (CAPM). In het CAPM wordt verondersteld dat het rendement van een aandeel geheel kan worden verklaard door de blootstelling aan het (systematische) marktrisico. Het idiosyncratische risico, daarentegen, is niet van belang vanwege het feit dat dit risico kan worden gereduceerd door diversificatiemogelijkheden van de individuele belegger. Dit betekent dat het portefeuillerisico kan worden verkleind door een toename van het aantal beleggingen in de portefeuille zonder dat het verwachte rendement afneemt. In de praktijk wordt het CAPM onder meer gebruikt als maatstaf voor het verwachte rendement alsmede om de prestaties van beleggingsfondsen te beoordelen. Daarnaast zijn er andere ontwikkelingen waar te nemen die zich richten op het verklaren en voorspellen van de prijsvorming op financiële markten, zoals multibeta-modellen (Carhart, 1997). In deze modellen hangt het verwachte rendement niet alleen af van hun samenhang met het marktrendement maar ook van die met andere factoren, zoals omvang van de onderneming en book-to-market ratio.

Home Bias

Home Bias

De portefeuilletheorie vormt de theoretische basis van het beleggingsbeleid van de meeste institutionele beleggers en veronderstelt dat beleggers geen grenzen moeten stellen aan de beleggingsinstrumenten die internationaal beschikbaar zijn. Beleggers streven immers naar een zo hoog mogelijk verwacht portefeuillerendement terwijl ze tegelijkertijd proberen het risico te minimaliseren. Feit is nu dat internationale beleggers in de meeste landen slechts in beperkte mate buitenlandse beleggingen aanhouden. De autonome voorkeur voor eigen of binnenlandse effecten, ofwel ‘Home Bias’ in de beleggingsportefeuille, werd voor het eerst in de literatuur gedocumenteerd door French en Poterba (1991) die aantoonden dat de aandelenportefeuilles van beleggers uit de Verenigde Staten (VS), Japen en Groot-Brittannië voor ruim 90% uit binnenlandse titels bestaan. Er blijken in de praktijk rendementsverhoudingen op de effectenbeurs te bestaan die in strijd zijn met het bestaan van optimale portefeuillestrategieën. Het gevolg is dat beleggers risico lopen dat vanuit internationaal perspectief deels niet-gemeenschappelijk is, en dus vermijdbaar via internationale diversificatie van de portefeuille. Deze inefficiëntie kan berusten op imperfecties in de markt, zoals kosten van internationaal effectenverkeer, kapitaalrestricties en valutarisico’s, of op de risicohouding en voorkeuren van individuele beleggers om vanwege informatievoordelen in hun thuismarkt te investeren.

Anderzijds blijken als gevolg van nieuwe ontwikkelingen in informatietechnologie, dereguleringen en institutionele aanpassingen de correlaties tussen nationale kapitaalmarkten de afgelopen decennia sterk te zijn toegenomen hetgeen de voordelen van internationale diversificatie onder druk zet (Longin en Solnik, 2001). In dit verband speelt ook de toegenomen volatiliteit op financiële markten eveneens een rol van betekenis. Onderzoek toont aan dat met name tijdens perioden van financiële instabiliteit, zoals de Azië crisis in 1997, de Mexicaanse Peso crisis in 1994, en Zwarte Maandag in 1987, de internationale kapitaalmarkten steeds meer geïntegreerd raken (Forbes en Rigobon, 2002). Ook blijkt dat een onverwachte, exogene gebeurtenis zoals bijvoorbeeld de terroristische aanslagen in de VS op 11 september 2001 tot een verhoogde correlatie tussen internationale beurzen kan leiden. Het is duidelijk dat deze ontwikkelingen de voordelen van internationale diversificatie in termen van risico en rendement ondermijnen en een belemmering kunnen vormen voor de institutionele beleggers om hun portefeuilles internationaal te spreiden.

Spreiding beleggingsportefeuilles

De tendens bij de internationale spreiding van beleggingen verschilt per land en wordt grotendeels bepaald door de dominante rol van de institutionele beleggers die hun beleggingsportefeuilles eenvoudiger kunnen spreiden. In een groot aantal landen – met de VS als opvallende uitzondering – hebben pensioenfondsen en verzekeraars hun allocatie naar buitenlandse beleggingen inmiddels sterk uitgebreid, nadat dit door een aanpassing van beleggingsvoorschriften mogelijk was gemaakt (Van Gemert en Gruijters, 1992). Daarnaast heeft de opkomst van de op vermogensbeheer gespecialiseerde fondsen de zogenaamde ‘home asset preference’ aan betekenis doen verliezen. In de literatuur is tot op heden weinig bekend over de internationalisatie van het beleggingsgedrag van de Nederlandse pensioenfondsen. Met de analyse hier wordt de gerealiseerde spreiding van de beleggingsportefeuilles over binnen- en buitenlandse effecten van de Nederlandse pensioenfondsen nader beschreven en geanalyseerd. De gehanteerde steekproef bestaat uit ruim 600 Nederlandse pensioenfondsen die beschikbaar is gesteld door toezichthouder De Nederlandsche Bank (DNB). De informatie in de gebruikte gegevensreeks is beschikbaar op het fondsenniveau en omvat portefeuille en balansinformatie over de daadwerkelijke jaarlijkse investeringen van Nederlandse pensioenfondsen in de jaren 1992-2006. Alle Nederlandse pensioenfondsen zijn verplicht om een jaarverslag van de portefeuilleposities niet later dan vier maanden na het eind van elk begrotingsjaar aan DNB voor te leggen. In de huidige analyse is de informatie beperkt tot beleggingen in aandelen en obligaties omdat deze twee beleggingscategorieën samen het grootste aandeel van het totaal belegd vermogen betreffen van de fondsen.

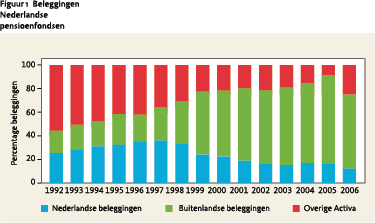

Figuur 1 geeft een overzicht van de spreiding van de beleggingsportefeuilles over binnen en buitenlandse vermogenstitels in de periode 1992-2006. Het percentage beleggingen is uitgesplitst naar Nederlandse effecten die bestaan uit beleggingen in Nederlandse aandelen en Nederlandse obligaties, buitenlandse effecten die bestaan uit buitenlandse aandelen en buitenlandse obligaties en overige activa, zoals alternatieve beleggingen en onroerend goed. Figuur 1 illustreert dat de internationale spreiding van het effectenbezit van de Nederlandse pensioenfondsen sterk is toegenomen. De allocatie naar Nederlandse beleggingen daalde van 37% in 1997 naar 13% in 2006. Zo bezien, hebben Nederlandse pensioenfondsen met een buitenlandse allocatie van meer dan 60% een duidelijke voorkeur voor buitenlandse beleggingen laten blijken. Deze internationale spreiding is beduidend groter dan de door Wilcox en Cavaglia (1997) geconstateerde ‘home asset preference’ van de Nederlandse institutionele beleggers. Deze auteurs constateren dat de buitenlandse allocatie in de beleggingsportefeuilles slechts 25% tot 30% bedraagt. Figuur 1 illustreert tevens dat de grensoverschrijdende beleggingen van de Nederlandse fondsen pas goed op gang kwamen na 1997 toen zij op grote schaal de grens overtrokken met hun beleggingen. Deze ontwikkeling kan mede worden verklaard door de appreciatie van de Nederlandse gulden, de wisselkoersrisico’s en de beleggingsvoorschriften die destijds erin voorzagen dat pensioenfondsen hun portefeuilles nauwelijks hebben kunnen spreiden. In 1996, daarentegen, implementeerde het Algemeen Burgerlijk Pensioenfonds een verruiming van de beleggingsvoorschriften waarbij de beschikbare fondsen in toenemende mate op internationale markten konden worden belegd. De internationale spreiding van het effectenbezit is verder versterkt door de invoering van de euro in 2002 die het geldverkeer binnen de Europese Unie aanzienlijk heeft vereenvoudigd, de valutarisico’s heeft verminderd en de financiële markten transparanter gemaakt.

Figuur 1 geeft een overzicht van de spreiding van de beleggingsportefeuilles over binnen en buitenlandse vermogenstitels in de periode 1992-2006. Het percentage beleggingen is uitgesplitst naar Nederlandse effecten die bestaan uit beleggingen in Nederlandse aandelen en Nederlandse obligaties, buitenlandse effecten die bestaan uit buitenlandse aandelen en buitenlandse obligaties en overige activa, zoals alternatieve beleggingen en onroerend goed. Figuur 1 illustreert dat de internationale spreiding van het effectenbezit van de Nederlandse pensioenfondsen sterk is toegenomen. De allocatie naar Nederlandse beleggingen daalde van 37% in 1997 naar 13% in 2006. Zo bezien, hebben Nederlandse pensioenfondsen met een buitenlandse allocatie van meer dan 60% een duidelijke voorkeur voor buitenlandse beleggingen laten blijken. Deze internationale spreiding is beduidend groter dan de door Wilcox en Cavaglia (1997) geconstateerde ‘home asset preference’ van de Nederlandse institutionele beleggers. Deze auteurs constateren dat de buitenlandse allocatie in de beleggingsportefeuilles slechts 25% tot 30% bedraagt. Figuur 1 illustreert tevens dat de grensoverschrijdende beleggingen van de Nederlandse fondsen pas goed op gang kwamen na 1997 toen zij op grote schaal de grens overtrokken met hun beleggingen. Deze ontwikkeling kan mede worden verklaard door de appreciatie van de Nederlandse gulden, de wisselkoersrisico’s en de beleggingsvoorschriften die destijds erin voorzagen dat pensioenfondsen hun portefeuilles nauwelijks hebben kunnen spreiden. In 1996, daarentegen, implementeerde het Algemeen Burgerlijk Pensioenfonds een verruiming van de beleggingsvoorschriften waarbij de beschikbare fondsen in toenemende mate op internationale markten konden worden belegd. De internationale spreiding van het effectenbezit is verder versterkt door de invoering van de euro in 2002 die het geldverkeer binnen de Europese Unie aanzienlijk heeft vereenvoudigd, de valutarisico’s heeft verminderd en de financiële markten transparanter gemaakt.

Investeringen in aandelen en obligaties

Investeringen in aandelen en obligaties

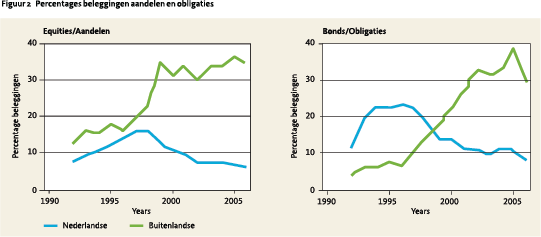

Een wellicht belangrijker indicatie voor het beleggingsgedrag vormt het beeld van de portefeuille beleggingen in binnen- en buitenlandse aandelen en obligaties. Onderzoek heeft aangetoond dat ‘asset allocatie‘ binnen een beleggingsportefeuille de belangrijkste bepalende factor vormt voor de rendementsverwachting op langere termijn (Brinson, Hood, Beebouwer, 1986). Figuur 2 laat zien dat de Nederlandse weging in aandelenbeleggingen als fractie van de totale beleggingen over de gehele periode 14% bedraagt en de Nederlandse weging in obligaties ruim 19%. Voor een institutionele belegger zijn obligaties met name interessant door het verhoudingsgewijs geringe risico. Tevens hebben obligaties, door hun betrekkelijk geringe correlatie met aandelen, een gunstige invloed op het risico op portefeuilleniveau. Nederlandse pensioenfondsen laten dus een duidelijke voorkeur zien voor Nederlandse obligaties boven Nederlandse aandelen.

De tendens bij de nationale portefeuillebeleggingen is duidelijk. Evenals bij obligaties kan vanaf eind jaren negentig een daling worden waargenomen van beleggingen in Nederlandse aandelen. Het blijkt dat de autonome voorkeur van Nederlandse pensioenfondsen voor ‘eigen’ titels in de beleggingsportefeuilles is afgenomen. Opvallend is voorts de sterk toegenomen uitbreiding in buitenlandse obligaties vanaf 1997, terwijl het percentage buitenlandse aandelen in de beleggingsportefeuilles het afgelopen decennium nauwelijks is gestegen. De kwantitatieve groei van het internationale obligatiebezit hangt nauw samen met de geharmoniseerde economische en monetaire politiek in aanloop naar de introductie van de euro. Een gestage daling van de kapitaalmarktrente leidt er toe dat de actuele koers van obligaties, die oorspronkelijk a pari is uitgegeven, in de loop der tijd duidelijk boven de nominale waarde komt te liggen. Dat kan met name voor obligaties met een hoge ‘duration’ tot forse koerswinsten leiden met dito rendementen op de relatief veilige obligatieportefeuilles van de institutionele beleggers. Beschikbare middelen werden met name in Franse en Italiaanse staatsobligaties belegd om de neerwaartse druk op de kapitaalmarktrentes binnen de Economische en Monetaire Unie volledig te benutten.

Pensioenfondskarakteristieken

De portefeuillespreiding over binnen- en buitenlandse beleggingen wordt vervolgens vergeleken aan de hand van een panelregressie om te bepalen wat de achterliggende factoren zijn van de ‘home asset preference’ (Rubbaniy, Van Lelyveld, Verschoor, 2011). De factoren zijn belegd vermogen, leeftijd en de introductie van de euro. Op basis van de regressieresultaten kan worden onderzocht of de desbetreffende factor een positieve dan wel negatieve invloed heeft op de internationale spreiding van het effectenbezit in de beleggingsportefeuilles van Nederlandse fondsen. De resultaten laten zien dat meer belegd vermogen, ofwel schaalvoordelen, het totale aandeel buitenlandse beleggingen in de portefeuilles van de pensioenfondsen doorgaans niet vergroot. Opvallend hierbij is dat schaalvoordelen enerzijds leiden tot een geringere internationale spreiding van het aandelenbezit en anderzijds de buitenlandse weging in obligaties significant doen toenemen. Verder blijkt uit de regressies dat een sterke internationale diversificatie van beleggingsportefeuilles nauw samen hangt met de leeftijd of ervaring van de institutionele belegger. Opvallend hierbij is dat de benutting (van de voordelen) van internationale diversificatie voornamelijk tot stand komt door een uitbreiding van het aandeel buitenlandse obligaties. Zo veroorzaakt een extra jaar aan ervaring over de hele linie een afname van 1,23% van het Nederlandse aandelenbezit en 2,41% van het Nederlandse obligatiebezit. Deze resultaten komen overeen met het onderzoek van Noora en Puttonen (2007) die voor het Finse pensioenstelsel aantonen dat oudere of meer ervaren fondsen een sterkere internationale diversificatie van hun vermogensportefeuille tot stand brengen. Ten slotte blijkt dat de invoering van de euro sterk positief werkt op de mate van internationale diversificatie; deze variabele is significant voor zowel de totale beleggingsportefeuille als de aandelen- en obligatieportefeuille. De invoering van de euro resulteert in een afname van het aandeel binnenlandse beleggingen van ruim 14%.

Conclusie

De Nederlandse pensioenfondsen hebben adequaat ingespeeld op de gewijzigde marktomstandigheden, zoals de introductie van de euro en de financiële integratie. Zij hebben zich veelal meer gericht op het buitenland en een sterke internationale diversificatie van hun portefeuille tot stand gebracht. Zo is de allocatie naar binnenlandse titels drastisch gewijzigd en uiteindelijk gedaald naar 13% van de totale beleggingsportefeuilles. Het blijkt dat de fondsen zich bij de inrichting van hun beleggingsportefeuille in toenemende mate hebben gericht op buitenlandse effecten. Zo belegt APG, de grootste belegger voor pensioenfondsen, thans voor ruim 90% in het buitenland. Opvallend hierbij is de rol van de euro. De Nederlandse fondsen hebben na de introductie van de euro massaal de weg naar het buitenland gevonden waarbij de internationalisatie van de portefeuilles grotendeels kan worden toegeschreven aan een forse uitbreiding in buitenlandse obligaties. Dit in tegenstelling het percentage buitenlandse aandelen in de portefeuilles dat het afgelopen decennium nauwelijks is gestegen. Deze ontwikkeling loopt geheel in pas met de geharmoniseerde economische en monetaire politiek in aanloop naar de introductie van de euro. Anderzijds hangt de internationale diversificatie van de beleggingsportefeuilles sterk samen met de leeftijd of ervaring van de pensioenfondsen die de voordelen van internationale diversificatie benutten door hun kapitaal vooral in buitenlandse obligaties te beleggen.

Literatuur

- Brinson, G.P., L.R. Hood en G.L. Beebower (1986) Determinants of Portfolio Performance. The Financial Analysts Journal, 42, 39-48.

- Carhart, M. (1997) On Persistence in Mutual Fund Performance, Journal of Finance, 52, 57-82.

- French, K.R. en J. Poterba (1991) Investor Diversification and International Equity Markets. American Economic Review, 81, 222-226.

- Van Gemert, H.G. en A.P.D. Gruijters (1992) Internationale financiële integratie. Rotterdamse Monetaire Studies, 2.

- Markowitz, H. (1952) Portfolio Selection. Journal of Finance, 7, 77–91.

- Noora, A. en V. Puttonen, (2007) Asset Allocation in Finish Pension Funds. Journal of Pension Economics and Finance, 5, 27-44.

- Rubbaniy, G., I.P.P. van Lelyveld en W.F.C. Verschoor (2011) Home Bias and Dutch Pension Funds’ Investment Behaviour. Working Paper, Erasmus School of Economics.

- Wilcox, J. en S. Cavaglia (1997) International Investing: The Dutch Investor’s Perspective. Journal of Investing, 6, 46-55.

Noot

- Hoogleraar Finance aan de Erasmus Universiteit Rotterdam.

in VBA Journaal door Willem F.C. Verschoor