Politiek, toezichthouder DNB, werkgevers en vakbonden hebben de afgelopen periode uit alle macht geprobeerd de in zwaar weer verkerende pensioenfondsen meer lucht te geven. Dit lijkt met het principeakkoord zoals medio juni overeen gekomen is, gelukt te zijn. Eind 2010 dienden werkgeversen werknemersorganisaties met een overtuigend voorstel te komen over de hervorming van het aanvullend pensioen in 2012. Om de houdbaarheid van het integrale Nederlandse pensioenstelsel te waarborgen zijn naar het oordeel van de sociale partners belangrijke aanpassingen nodig. Het Nederlandse pensioenstelsel met zijn bestaande ambities en (veronderstelde) zekerheid is als gevolg van vergrijzing, een gestegen levensverwachting en dalende rente in combinatie met dalende (aandelen) koersen kennelijk onvoldoende toekomstbestendig. Tegen deze achtergrond zal dit document een tweetal pensioengerelateerde problemen behandelen. Ten eerste zullen in deel A voor een fictief doch marktgemiddeld pensioenfonds NPF met een dekkingsgraad van 94% diverse scenario’s worden doorgerekend die tot herstel dienen te leiden. Ten tweede zullen in deel B, uitgaande van deze berekeningen, een aantal voorstellen worden gedaan voor een meer bestendig toekomstig pensioenstelsel.

A: Risico management voor collectieve DB pensioenfondsen

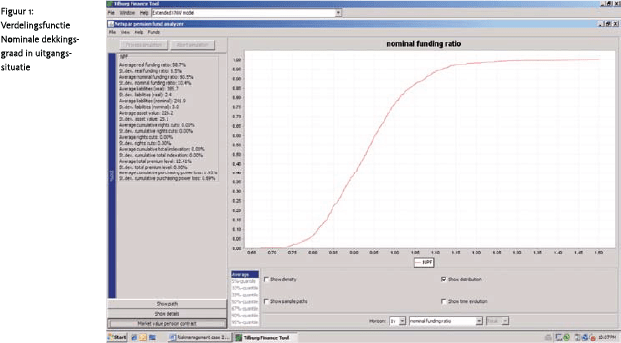

Hierna zullen voor het pensioenfonds NPF dat een Defined Benefit regeling aanbiedt verschillende wegen waarop herstel naar een dekkingsgraad van 105% mogelijk is, doorgerekend en op hun merites beoordeeld worden. Hiervoor wordt gebruik gemaakt van de Tilburg Finance Tool TFT die in samenwerking met Netspar ontwikkeld is door de Universiteit Tilburg. Dit betreft een ALM tool die te downloaden is van internet2. Uitgaande van de onderstaande karakteristieken van het fonds ontstaat in figuur 1 de verdelingsfunctie van de nominale dekkingsgraad. Te zien valt dat met een cumulatieve kans van 50% de dekkingsgraad zal uitkomen op 94%. Overige karakteristieken van het pensioenfonds NPF zijn te zien in tabel 1.

Om herstel van de dekkingsgraad naar 105% te realiseren worden achtereenvolgens de effecten van premieverhoging, beleggingsbeleid en indexatie / afstempelbeleid besproken. Verder zal inzicht worden verschaft in het effect is van een latere pensionering en zal worden gekeken naar wat het effect van een andere rekenrente waartegen de verplichtingen contant dienen te worden gemaakt.

1. Premiebeleid

1. Premiebeleid

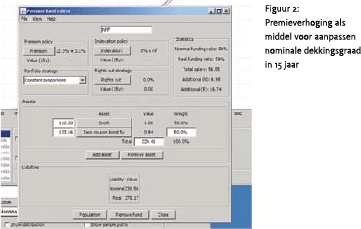

Als meest voor de hand liggende oplossing om de dekkingsgraad te verhogen kan natuurlijk een premieverhoging voor de deelnemers aan het pensioenfonds worden doorgerekend. De te betalen premie als sturingsmiddel om de dekkingsgraad van het pensioenfonds bij te sturen is echter minder effectief geworden omdat de loonsom van de premiebetalende deelnemers is afgenomen ten opzichte van de totale voorziening voor pensioenverplichtingen. Weliswaar is de betaalbaarheid van de kapitaalgedekte pensioenen minder gevoelig voor demografische ontwikkelingen dan pensioenen die via een omslagstelsel worden gefinancierd, maar de vergrijzing is wel van belang voor de mate waarin de deelnemers in staat zijn negatieve schokken op te vangen voor de gepensioneerden. De premie is de afgelopen 10 jaar al aanmerkelijk verhoogd, wat de resterende mogelijkheden om bij te sturen vermindert. Ook is het van belang om de kosten van de pensioenregeling niet zodanig te laten stijgen dat de bereidheid van bepaalde partijen om te blijven bijdragen aan het stelsel zou kunnen wegvallen. Hiermee worden diverse solidariteitselementen op het spel gezet. Om herstel in dekkingsgraad in 15 jaar te realiseren zou de premie dienen te worden verhoogd met 3.1% punt3 (zie figuur 2). Voor herstel in 5 jaar zelfs met 9.5% punt4 (een verhoging van de premie met ruim 75%). Gezien de enorme stijging die dit met zich meebrengt wordt dit door de auteurs als een onacceptabele oplossing gezien.

2. Beleggingsbeleid

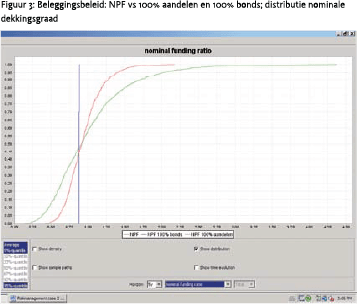

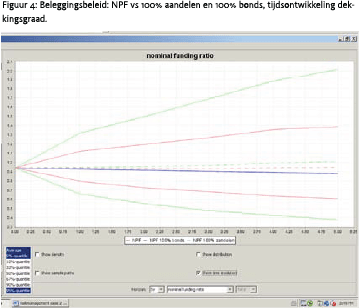

Pensioenfondsen hebben onder invloed van de dalende rente en stijgende aandelenkoersen de samenstelling van hun beleggingsportefeuille ingrijpend gewijzigd naar een steeds groter percentage dat belegd is in aandelen. Dit deden ze omdat de verwachte opbrengst van aandelen ten opzichte van vastrentende beleggingen hoger is. In het NPF heeft dit geleid tot een portefeuille die voor 50% uit aandelen bestaat. Hoewel de recente daling van de aandelenkoersen één van de belangrijkste oorzaken is van de afgenomen dekkingsgraad, is het de vraag of om die reden een ander te voeren beleggingsbeleid tot betere resultaten zou leiden. Belangrijk te weten is hierbij dat in 2008 de pensioenfondsen gemiddeld nog altijd 25% meer vermogen hadden dan wanneer deze uitbereiding niet had plaatsgevonden. Wel impliceert een groter percentage van aandelenbeleggingen een hogere volatiliteit van de portefeuille, terwijl deze verschuiving niet vergezeld is gegaan met een versterking van het draagvlak om deze risico’s op te vangen. In figuur 3 en 4 wordt de nominale dekkingsgraad bij ongewijzigd premie en afstempel / indexatiebeleid weergegeven voor pensioenfonds NPF en een overgang naar 100% aandelen en 100% obligaties. Te zien valt dat bij een volledige aandelenportefeuille als gevolg van een hoger verwacht rendement, na 5 jaar de dekkingsgraad ruim 100% is, terwijl de kans een dekkingsgraad van boven de 100 te hebben grofweg 45% is. Bij het NPF is dit respectievelijk 94% en 35%. Bij een volledige obligatieportefeuille is weliswaar het risico  lager, maar zal geen dekkingsgraadherstel meer optreden. Derisken lijkt dan ook een slechte keuze. Toch lijkt ook een verdere vergroting van het deel in aandelen niet de geschikte oplossing aangezien de volatiliteit daarmee dusdanig toeneemt (5 jaars vol 53%) dat het risicoprofiel te hoog wordt. Wel zouden we willen adviseren de relevante specifieke kenmerken van de NPF pensioenregeling te vertalen in beleggingsbeleid inclusief een risk appetite en deze duidelijk met de deelnemers te bespreken.

lager, maar zal geen dekkingsgraadherstel meer optreden. Derisken lijkt dan ook een slechte keuze. Toch lijkt ook een verdere vergroting van het deel in aandelen niet de geschikte oplossing aangezien de volatiliteit daarmee dusdanig toeneemt (5 jaars vol 53%) dat het risicoprofiel te hoog wordt. Wel zouden we willen adviseren de relevante specifieke kenmerken van de NPF pensioenregeling te vertalen in beleggingsbeleid inclusief een risk appetite en deze duidelijk met de deelnemers te bespreken.

3. Indexatie / afstempelbeleid

3. Indexatie / afstempelbeleid

Door de toenemende ineffectiviteit van de premies als sturing voor de dekkingsgraad, zijn de belangrijkste overgebleven stuurinstrumenten voor de pensioenfondsen met een voorwaardelijke middelloonregeling het korten op indexatie en, in een uiterst geval, het korten van pensioenaanspraken en -uitkeringen. De hoogte van de pensioenuitkeringen wordt daarmee aanmerkelijk minder zeker dan tot voor kort werd gepercipieerd. Pensioenfondsen voeren in de meeste gevallen een pensioenregeling uit waarin de opgebouwde nominale pensioenaanspraken onvoorwaardelijk (hard) worden toegezegd en toekomstige indexatie voorwaardelijk (zacht). Via diverse ALM tools valt eenvoudig te berekenen dat via een lineaire afstempeling van 2.2% gedurende 5 jaar de nominale dekkingsgraad naar verwachting zal stijgen tot de gewenste 105%. Aangezien indexering buiten de nominale dekkingsgraad regels valt, zal dit instrument voor sturing van de nominale dekkingsgraad ineffectief zijn. Voor de reële dekkingsgraad zal het al dan niet indexeren uiteraard wel van invloed zijn. Het niet indexeren zal na 5 jaar een verschil in de reële dekkingsgraad van 6% punt tot gevolg hebben. Hieruit volgt een directe uitruil tussen inflatie, indexatie en koopkrachtverlies. Uitgaande van de gebruikte rentetermijnstructuur zal over 5 jaar een inflatie van ongeveer 10% optreden. Niet indexeren zal dus een koopkrachtverlies opleveren van 10%, terwijl bovenstaand doorgerekende afstempelstrategie een koopkrachtverlies van grofweg 20% in 5 jaar tot gevolg heeft. Langdurig afzien van indexatie zal noodzakelijk zijn om de reële dekkingsgraad weer op acceptabel niveau te krijgen. Voor herstel in nominale dekkingsgraad is afstempelen gedurende 5 jaar noodzakelijk. Dit zal een koopkrachtverlies voor de deelnemers van ongeveer 20% tot gevolg hebben. In het licht van de recente ontwikkeling bij pensioenfonds Smit, waarbij zelfs het bestuur is aangeklaagd wegens wanbeleid, is dit een zeer delicate kwestie.

4. Pensioenleeftijd

4. Pensioenleeftijd

Hoewel een enkel pensioenfonds binnen de huidige regelgeving moeilijk tot een verhoging van de pensioenleeftijd kan beslissen is het toch zinvol het effect te bekijken van een verhoging van de pensioenleeftijd op de dekkingsgraad. Te berekenen valt dat een pensionering op 66 jarige leeftijd een daling van de kostendekkende premie van 12.4% tot 11.9% tot gevolg heeft en een stijging van de dekkingsgraad tot 98.5%. Bij pensionering op 67 jarige leeftijd betreffen deze cijfers respectievelijk 11.4% en 103%. Gezien de demografische ontwikkelingen is een latere pensionering bij gelijke harde rechten naar onze opvatting een eis om tot een levensvatbaar stelsel te kunnen komen. De oplossing zal echter vooral ook in zachte rechten dienen te worden gezocht. Dit verder zal worden uitgewerkt.

5. Is de andere rekenrente de reden van onderdekking?

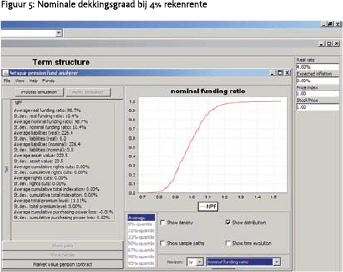

Een belangrijke oorzaak van de gedaalde dekkingsgraden van pensioenfondsen is de daling van de rente termijnstructuur. Hiermee maken zij de toekomstige kasstromen uit hoofde van de opgebouwde onvoorwaardelijke pensioenverplichtingen contant naar het heden. Tot de inwerkingtreding van de pensioenwet in 2007 hanteerden pensioenfondsen een vaste disconteringsvoet van vier procent, terwijl onder het Financieel Toetsingskader (FTK) verplichtingen dienen te worden gewaardeerd tegen de actuele rentetermijnstructuur. Om een idee te krijgen wat deze wetswijziging voor gevolgen heeft gehad voor het door ons geanalyseerde pensioenfonds NPF hebben we de verplichtingen en nominale dekkingsgraad contant gemaakt tegen een vaste rente van 4%. (zie figuur 5). Te zien valt dat de contante waarde van de verplichtingen tegen 4% 226 bedraagt, terwijl deze tegen de actuele termijnstructuur ongeveer 241 was. Uitgedrukt in nominale dekkingsgraad is het verschil ongeveer 5 procentpunt. (98.7% – 94%). De rekenmethode onder het huidige FTK heeft dus wel degelijk, maar beperkt, een effect gehad op de nominale dekkingsgraad. Ook onder de vaste rekenrente van 4% zou een dekkingsgraadtekort bestaan.

6. Samenvattend

6. Samenvattend

Voor pensioenfonds NPF zijn diverse manieren waarop herstel naar een dekkingsgraad van 105% doorgerekend worden en op hun merites beoordeeld. Conclusie is echter dat binnen het huidige FTK acceptabele wegen tot dekkingsgraad herstel beperkt zijn en slechts combinaties van premieverhoging, afstempelbeleid en indexatie stop tot gedeeltelijk herstel kunnen leiden. We concluderen daarom dat het huidige stelsel onvoldoende toekomstbestendig is:

- De premie als sturingsmiddel is minder effectief geworden omdat de loonsom van de premiebetalende deelnemers is afgenomen ten opzichte van de totale voorziening voor pensioenverplichtingen. Om tot herstel in dekkingsgraad te komen binnen 5 jaar zou een premieverhoging met 9.5% punt benodigd zijn.

- Aanpassingen in het beleggingsbeleid zijn maar zeer beperkt verstandig. Bij ‘ontrisken’ via een keuze voor obligatiebeleggingen neemt het risico weliswaar af, maar wordt geen dekkingsgraadherstel bereikt. Bij volledig beleggen in aandelen wordt naar verwachting de benodigde dekkingsgraad bereikt, maar is sprake van een hoge volatiliteit en grote kans op onderdekking.

- Via afstempel- en indexatiebeleid is weliswaar een herstel naar de gewenste dekkingsgraad mogelijk5, maar dit levert een aanzienlijk koopkrachtverlies op voor de deelnemers. Daarnaast veroorzaakt afstempelen vanwege de veronderstelde zekerheden enorme maatschappelijke discussie en ontstaat voor het pensioenfondsbestuur het risico op een aanklacht.

- Een hogere pensioneringsleeftijd leidt binnen het NPF wel direct tot een stijging in de nominale dekkingsgraad van 4 procentpunt per jaar latere pensionering.

- Tot slot is aangetoond dat waarderen van de verplichtingen tegen de actuele termijnstructuur weliswaar de verplichtingen heeft doen toenemen, maar dat ook bij een vaste rekenrente van 4% sprake zou zijn van een dekkingsgraadtekort.

B: Risico management van individuele pensioenuitkeringen in het nieuwe pensioencontract

Nederland heeft een uniek stelsel van (aanvullende) pensioenen dat bovendien goed scoort in de internationale vergelijkingen. Via een stelsel van drie pijlers wordt de verantwoordelijkheid voor de pensionering gespreid over de overheid, sociale partners en de individuen. Verder waarborgt zelfstandigheid van de pensioenfondsen het pensioen van de deelnemer in geval van faillissement van de werkgever en worden door collectiviteit en solidariteit risico’s met elkaar gedeeld. Tot slot zorgt de verplichtstelling voor een brede dekking. Bovenstaande elementen hebben geleid tot een, in vergelijking met andere Europese landen, goede inkomenspositie van gepensioneerden onder relatief lage uitvoeringskosten. Tot slot biedt het huidige stelsel de mogelijkheid risico´s met andere generaties te delen.

Redenen om het bestaande pensioencontract te herzien

Toch hebben recente ontwikkelingen zoals in deel A besproken de kwetsbaarheden van het systeem aangetoond:

- Ontgroening en vergrijzing in combinatie met een langere levensduur hebben de pensioenfondsen kwetsbaarder gemaakt en door de kortere beleggingshorizon het herstelvermogen bij negatieve beleggingsresultaten aangetast. De premie-inkomsten en de duration van de pensioen verplichtingen nemen af zodat de premie steeds minder kan worden ingezet als sturingsmiddel.

- Daarnaast heeft het meer beleggen in zakelijke waarden weliswaar een hoger rendement opgeleverd, maar zijn hierdoor zijn de pensioenfondsen ook steeds afhankelijker geworden van de financiële markten. ‘Ontrisken´ door een verandering in de strategische asset allocatie richting vastrentende waarden doet de kans op herstel in dekkingsgraad alleen maar verkleinen.

- Tot slot heeft de FTK eis van het waarderen van de toekomstige verplichtingen tegen de actuele rentestructuur in plaats van tegen een vaste rekenrente van 4%, bij huidige lage rentestanden de verplichtingen doen toenemen en de dekkingsgraad doen afnemen.

Ervan uitgaande dat het NPF een representatief voorbeeld is van de huidige pensioenmarkt, was de conclusie uit deel A dan ook dat, met uitzondering van een beleid van fors afstempelen of langdurig indexatiebeleid, dat het Nederlandse pensioenstelsel met de bestaande ambities en (veronderstelde) zekerheid onvoldoende toekomstbestendig is.

Een nieuw pensioenstelsel

Uitdaging is daarom om een pensioenstelsel te ontwikkelen dat de balans tussen ambitie, zekerheid en premie weet te herstellen met behoud van de collectiviteit- en solidariteitskenmerken van het bestaande stelsel. Hierbij is het van belang dat de eerste twee pijlers in het Nederlandse pensioengebouw op elkaar afgestemd blijven en er in tegenstelling tot het huidige stelsel meer nadruk wordt gelegd op reële garanties. Ook dient rekening te worden houden met het feit dat Nederlanders gemiddeld langer leven, met ruimte voor een flexibele uittreedleeftijd in beide pijlers. In hoofdlijnen resulteert dit in een tweetal reële oplossingsrichtingen: een lagere pensioenambitie en / of anders omgaan met onzekerheid.

1. Lagere pensioenambitie

Zoals in onderdeel A reeds geconcludeerd kan uitgaande van het huidige premieniveau een stijging van de kosten bij gegeven onzekerheid alleen kan worden opgevangen door de pensioenambitie te verlagen. Dit is mogelijk door het te bereiken pensioen neerwaarts aan te passen of het te bereiken pensioen later in te laten gaan. Varianten die hierbinnen mogelijk zijn betreffen versobering van het partner- of arbeidsongeschikheidspensioen, een maximum in pijler 2, een overgang van een welvaartsvast naar een waardevaste indexambitie of het incorporeren van een stijgende levensverwachting in het pensioen.

2. Anders omgaan met onzekerheid: reëel kader en zachte rechten

Een tweede oplossing om de balans tussen ambitie, zekerheid en premie te herstellen is het anders omgaan met onzekerheid. Om tegen acceptabele kosten een pensioen te kunnen bieden is het noodzakelijk beleggingsrisico’s te nemen. Consequentie hiervan is echter een steeds hogere afhankelijkheid van financiële markten en een volatiele dekkingsgraad waarbij er zelfs periodes kunnen optreden waarin het belegd vermogen onvoldoende is om op termijn alle toekomstige verplichtingen uit te keren. Om dit risico voor het pensioenfonds te mitigeren is het mogelijk om bepaalde risico’s van te voren, op basis van het pensioencontract, explicieter bij de deelnemers neer te leggen. Dit is mogelijk door het pensioen te koppelen aan levensverwachting of behaalde rendementen. Hiervoor dienen dus de voorwaardelijke (zachte) pensioenrechten te worden verruimd6 en ontstaan contracten bestaande uit nominale en reële garanties (een combicontract), danwel een volledig defined ambition contract. Met de introductie van zachte rechten kan expliciet worden gemaakt dat de deelnemers gezamenlijk de risico’s dragen en economisch eigenaar zijn. Dit impliceert dat eventuele risico’s niet afgewenteld kunnen worden op de werkgever, maar ook dat eventuele meevallers aan de deelnemers toekomen. Daarnaast kan anders omgaan met risico ook door risicodifferentiatie door de toedeling ervan af te stemmen op de preferenties van de deelnemers.

Voordelen van dergelijke stelsels zijn de volgende:

- Transparantie: onder het huidige pensioenstelsel worden rechten als onvoorwaardelijk ervaren terwijl afstempelen na financiële tegenvallers een reële optie is. Duidelijke communicatie vooraf kan maatschappelijke onrust hieromtrent in de toekomst hopelijk voorkomen.

- Betere beheersbaarheid van de financiële positie voor de pensioenfondsen in geval van bijvoorbeeld stijgende levensverwachting.

- Het accepteren van meer onzekerheid leidt ertoe dat pensioenfondsen zich beter kunnen richten op de reële pensioenambitie in plaats van een nominale. Zij zullen minder snel gedwongen worden herstelkansen op te geven om onvoorwaardelijke rechten veilig te stellen. Wel kan het eventueel nodig zijn een ondergrens aan de reële dekkingsgraad te stellen.

Deze stelsels hebben echter ook nadelen:

- Indien er sprake is van tegenvallers zal de inschatting van de pensioenuitkomst neerwaarts dienen te worden bijgesteld.

- Introductie van zachte rechten betekent een breuk met de gepercipieerde zekerheden in de pensioenvoorziening.

- Reële garanties zijn feitelijk alleen af te geven indien er beleggingsproducten beschikbaar zijn die volledig gecorreleerd zijn met de Nederlandse inflatie. De markt in inflation linked bonds is echter vooral Europees en ontbeert voldoende diepte om voldoende liquiditeit te kunnen garanderen. Een indexatie op basis van een standaardpercentage wordt door de deelnemers wel als inflatiecorrectie ervaren, maar een pure koopkrachtindexatie betekent dat deze indexeert op basis van de prijsinflatie en niet op basis van een standaardpercentage.

- Differentiatie tussen groepen ten aanzien van indexatie of de op te bouwen rechten zijn in contrast met de pensioenwetgeving die een gelijke opbouw en premie voor alle leeftijdscategorieën vereisen.

Communicatie /reëel kader

Indien in het nieuwe pensioenstelsel wordt gekozen voor een verlaging van ambitie of een hoger risico, dan vereist dat een transparante communicatie. Deelnemers moeten zo goed mogelijk worden geïnformeerd over de verwachte koopkracht van hun pensioenrechten en de onzekerheid die de gekozen oplossing met zich meebrengt. Duidelijk zal dienen te worden gecommuniceerd hoe met mee- en tegenvallers zal worden omgegaan en aan wie die worden toegerekend. Wel is het hierbij de vraag of de verplichtstelling voldoende maatschappelijk draagvlak zal behouden indien men verplicht wordt deel te nemen aan een arrangement waarin men risico loopt. Duidelijk zal moeten worden gecommuniceerd dat een regeling gebaseerd op collectiviteit door lagere kosten en risicospreiding te prefereren is ten opzichte van een volledige individuele Defined Contribution regeling.

Een volledig individueel DC stelsel: De Amerikaanse 401(k)

Het nieuwe pensioencontract bevat diverse voordelen ten opzichte van het bestaande pensioencontract. Er wordt een duidelijk onderscheid gemaakt tussen harde en zachte rechten en bovendien wordt er onderscheid gemaakt tussen reële garanties en nominale garanties (Defined Benefit en Defined Contribution). Op deze manier kan de ambitie van een pensioenfonds helder en doorzichtig worden weergegeven aan de deelnemers. Combicontracten zijn een voorbeeld van contracten met (nominale) rechten, met hieraan gekoppeld reële (zachte) rechten. Wel achten wij het verstandig de unieke kernmerken als collectiviteit en solidariteit te behouden in het nieuwe stelsel. Een volledig individueel pensioencontract zoals bijvoorbeeld de Amerikaanse 401K achten wij om die reden niet wenselijk en wel om de volgende redenen:

- Uit veel onderzoek blijkt dat deelnemers onvoldoende in staat zijn individueel de complexe keuzes te maken over hun pensioen: welke beleggingsinleg, welke beleggingsmix, annuïteit of niet in decumulatiefase, wel of niet inbrengen in nieuw pensioenfonds bij wisseling van werkgever etc. Als de deelnemers deze vrijheid nu al zouden hebben, dan kan dit desastreuze gevolgen hebben voor hun opbouw. Daarnaast treden hierbij schaalnadelen op.

- Doordat het Nederlandse pensioenstelsel een Collectief Defined Contribution systeem is, zorgt de collectiviteit ervoor dat de eerste en tweede pijler in Nederland een goede basis vormen voor een degelijk pensioenstelsel. Het Amerikaanse stelsel is gebaseerd op individuele opbouw en is, doordat het collectieve karakter mist, een stuk volatieler dan het Nederlandse stelsel.

Conclusie

Samenvattend zijn wij van mening dat het nieuwe pensioencontract een goede basis legt voor de toekomstbestendigheid van het Nederlandse pensioenstelsel, waarbij de balans tussen ambitie, zekerheid en premie beter bewaard blijft. Dit alles dient echter wel worden versterkt door een duidelijkere en helderdere communicatie omtrent de opgebouwde rechten en de risico’s die de deelnemers lopen.

Literatuurlijst

- Stichting van de Arbeid, Pensioenakkoord voorjaar 2010, 4 juni 2010 gevonden op 14-11-2010 op http://www.stvda.nl/~/media/Files/Stvda/ Convenanten_Verklaringen/2010_2019/2010/20100604.ashx

- Dietvorst, G., Hooghiemstra, C., Nijman, Th. E. & Oerlemans, A., Decumulatie van pensioenrechten, NEA paper 34 Netspar Economische Adviezen, juni 2010, gevonden op 17-11-2010 op http://arno.uvt.nl/ show.cgi?fid=106268

- Frijns, J.M.G., Nijssen, J.A. & Scholtens, L.J.R., Pensioen: “Onzekere zekerheid”, Commissie Beleggingsbeleid en Risicobeheer, 19 januari 2010

- Goudswaard, K.P., Beetsma, R.M.W.J., Nijman, Th.E., & Schnabel, P., Een sterke tweede pijler, Commissie Toekomstbestendigheid Aanvullende Pensioenregelingen, 27 januari 2010

- Uitleg over een 401K retirement savings plan: http://en.wikipedia.org/ wiki/401(k)

Noten

- Mark Schilstra is na een studie bedrijfseconomie, econometrie en register beleggingsanalist achtereenvolgens bij MeesPierson en Fortis werkzaam geweest als derivatensales en controller. Momenteel is hij hoofd operationeel riskmanagement bij ABN AMRO. Per 1 augustus zal hij als hoofd client management in dienst treden bij de Kasbank. Tom Jaegers is na een studie Bedrijfseconomie en Qualified Treasurer bij Obvion teamleider van de Afdeling Operations Beheer geweest. Momenteel is hij Risk manager op de Treasury afdeling waar hij clusterhoofd is.

- Tilburg Finance Tool (http://center.uvt.nl/staff/werker/ TilburgFinanceTool/)

- Berekend als (gewenste dekkingsgraad – actuele dekkingsgraad)/salaris actieven x aantal hersteljaren 56.55 x 15 x total liabilities (105%–94%) x 240 = 3.1

- Berekend als (gewenste dekkingsgraad – actuele dekkingsgraad)/salaris actieven x aantal hersteljaren 56.55 x 5 5 x total liabilities (105%–94%) x 240 = 9.

- Via indexatiebeleid is geen herstel in nominale dekkingsgraad mogelijk.

- Momenteel zijn pensioenrechten in beginsel onvoorwaardelijk en alleen toekomstige indexatie voorwaardelijk.

in VBA Journaal door Mark Schilstra en Tom Jaegers