INLEIDING

De LIBOR-affaire heeft de schijnwerpers gericht op de kwetsbaarheden van een essentieel onderdeel van de internationale financiële architectuur: rentebenchmarks. Inherent was LIBOR namelijk vatbaar voor manipulatie doordat de vaststelling op schattingen berustte, niet op echte transacties. De belangrijkste kwetsbaarheid was dat banken de schattingen voor de bepaling van rentebenchmarks aanleverden, maar hier tegelijkertijd ook grootgebruiker van zijn. In 2012 kwam de grootscheepse manipulatie van LIBOR aan het licht, waardoor de noodzaak tot hervorming van deze belangrijke schakel in het financiële systeem pijnlijk duidelijk werd.

De LIBOR-affaire heeft de schijnwerpers gericht op de kwetsbaarheden van een essentieel onderdeel van de internationale financiële architectuur: rentebenchmarks. Inherent was LIBOR namelijk vatbaar voor manipulatie doordat de vaststelling op schattingen berustte, niet op echte transacties. De belangrijkste kwetsbaarheid was dat banken de schattingen voor de bepaling van rentebenchmarks aanleverden, maar hier tegelijkertijd ook grootgebruiker van zijn. In 2012 kwam de grootscheepse manipulatie van LIBOR aan het licht, waardoor de noodzaak tot hervorming van deze belangrijke schakel in het financiële systeem pijnlijk duidelijk werd.

Om het stelsel van benchmarks te hervormen, heeft de Financial Stability Board (FSB, 2014) een reeks aanbevelingen gedaan waaraan een betrouwbare en robuuste benchmark moet voldoen. Daarvoor zijn de Principles for financial benchmarks leidend, die in 2013 zijn opgesteld door de International Organization of Securities Commissions (IOSCO, 2013). De belangrijkste aanbeveling is om benchmarks te baseren op voldoende daadwerkelijk afgesloten transacties, waardoor de ruimte voor manipulatie wordt geminimaliseerd en de robuustheid en betrouwbaarheid worden vergroot. Voor de Europese Unie zijn de aanbevelingen van de FSB formeel neergeslagen in de Benchmarks Regulation (BMR), die per 1 januari 2022 bindend wordt.

Dit artikel zet uiteen wat de benchmarkhervorming behelst, hoe deze ervoor staat en wat de komende maanden nog gedaan moet worden.

WAAR HEBBEN WE HET OVER?

Rentebenchmarks zijn publiek beschikbare referentietarieven die als basis dienen voor de beprijzing van een reeks aan financiële producten, zoals rentederivaten en leningen afgesloten tegen een variabele rente. Door simpelweg te verwijzen naar een rentebenchmark hoeft niet voor elk contract te worden afgesproken hoe de rente precies wordt berekend. Deze standaardisatie verlaagt transactiekosten, en doordat benchmarks eenvoudig verkrijgbaar zijn is het gebruik ervan wijdverspreid.

Rentebenchmarks zijn publiek beschikbare referentietarieven die als basis dienen voor de beprijzing van een reeks aan financiële producten, zoals rentederivaten en leningen afgesloten tegen een variabele rente. Door simpelweg te verwijzen naar een rentebenchmark hoeft niet voor elk contract te worden afgesproken hoe de rente precies wordt berekend. Deze standaardisatie verlaagt transactiekosten, en doordat benchmarks eenvoudig verkrijgbaar zijn is het gebruik ervan wijdverspreid.

In het eurogebied zijn de twee belangrijkste rentebenchmarks de Euro Overnight Index Average (EONIA, looptijd één dag) en de Euro Interbank Offered Rate (EURIBOR, looptijden van één week tot één jaar). In 2018 schatte de ECB dat EUR 22.000 mrd aan derivaten naar EONIA verwees, voor EURIBOR is dit zelfs ruim 100.000 mrd (WGRFR, 2018). Daarbovenop worden beide tarieven ook gebruikt voor vele duizenden miljarden aan kortlopende geldmarkttransacties, leningen en schuldpapier. Ook consumenten maken gebruik van rentebenchmarks, bijvoorbeeld omdat ze een hypotheek hebben afgesloten tegen een variabele rente die is gebaseerd op EURIBOR.

WAAROM IS DE BENCHMARKHERVORMING NODIG?

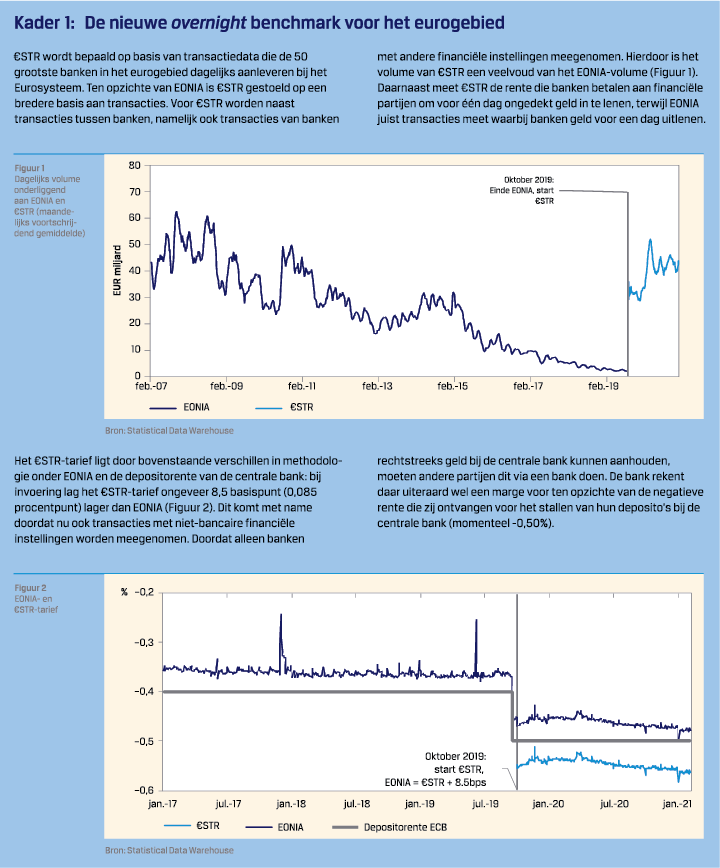

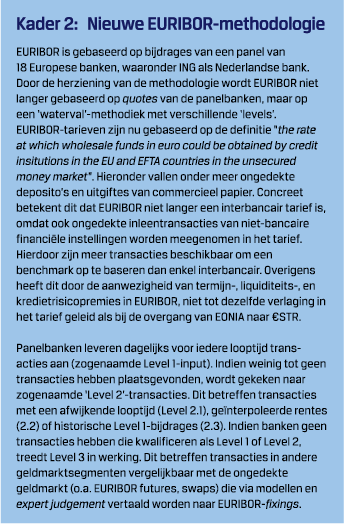

EONIA was reeds gebaseerd op daadwerkelijke transacties, namelijk ongedekte kortlopende leningen tussen banken. Introductie van nieuwe regelgeving na de financiële crisis, strikter risicomanagement bij banken en ruim monetair beleid hebben echter geleid tot een substantieel lager dagelijks handelsvolume waarop EONIA is gebaseerd, waardoor de robuustheid van dit tarief is afgenomen (Figuur 1). Door dit lage volume kende EONIA ook af en toe relatief grote uitschieters in het tarief (Figuur 2), waarbij een transactie met een afwijkend tarief grote gevolgen heeft voor het EONIA-tarief van die dag.

EURIBOR daarentegen stoelde – net als de veelgebruikte LIBOR – op door handelaren doorgegeven quotes: elke bank uit het bijdragende panel geeft de beste inschatting tegen welke rente ze op dat moment ongedekt geld kunnen inlenen voor een bepaalde looptijd. De beheerder van de benchmark – voor EURIBOR is dit het Belgische European Money Markets Institute (EMMI) – berekent op basis hiervan elke dag wat de benchmarkrente is. Dit systeem is inherent gevoelig voor manipulatie, doordat dezelfde bank (veelal) ook een financiële blootstelling heeft op die benchmark, en dus een financieel belang heeft bij een bepaalde uitkomst.

EONIA en EURIBOR voldeden in hun oude vorm niet aan de vereisten van deze regelgeving. EMMI, naast beheerder van EURIBOR ook beheerder van EONIA, concludeerde in mei 2018 dat het niet mogelijk is EONIA voldoende te hervormen om aan de BMR te voldoen. Als gevolg daarvan houdt EONIA per januari 2022 op te bestaan en wordt vervangen door de Euro Short Term Rate (€STR), die wordt beheerd en gepubliceerd door de Europese Centrale Bank (ECB). Hoewel goedkeuring van €STR volgens de regels van de BMR niet nodig was, omdat centrale banken zijn uitgezonderd, past de ECB de IOSCO-principes wel toe bij de productie ervan (ECB, 2019a). EURIBOR kon in tegenstelling tot EONIA wel afdoende worden hervormd: de nieuwe methodologie is inmiddels goedgekeurd door de toezichthouder en sinds begin 2020 in gebruik. De aanpassingen aan beide benchmarks worden hieronder toegelicht.

KORTLOPENDE BENCHMARKS: VAN EONIA NAAR €STR

Voor de centrale bank zijn rentebenchmarks zowel belangrijk vanuit financiële stabiliteitsoverwegingen, maar ook omdat korte geldmarktrentes (waaronder EONIA) als doelvariabele voor het monetaire beleid worden gebruikt. De ECB besloot in 2017 een eigen ééndaags referentietarief te ontwikkelen: €STR (zie Kader 1). Belangrijkste reden hiertoe was dat dit tarief als een backstop zou kunnen functioneren in het geval de private sector niet in staat zou blijken om EONIA te hervormen.

Toen duidelijk werd dat EONIA niet hervormd kon worden, heeft de Working group on euro risk-free rates (WGRFR) in september 2018 aanbevolen om €STR te gaan gebruiken als de alternatieve rente in het eurogebied. Deze werkgroep is begin 2018 opgericht, om private partijen bij elkaar te brengen om – als belangrijkste gebruiker van rentebenchmarks – met oplossingen te komen voor de benchmarktransitie. De ECB voert het secretariaat. De groep houdt zich bezig met een ordentelijke transitie van EONIA naar €STR. Dit doet zij met marktbrede aanbevelingen voor best practices, maar ook door het identificeren van complicaties die gepaard gaan met de transitie, bijvoorbeeld op het vlak van risicomanagement, derivaten en accounting. Tevens heeft de WGRFR een rol bij de hervorming van EURIBOR, wat hieronder verder wordt toegelicht.

Toen duidelijk werd dat EONIA niet hervormd kon worden, heeft de Working group on euro risk-free rates (WGRFR) in september 2018 aanbevolen om €STR te gaan gebruiken als de alternatieve rente in het eurogebied. Deze werkgroep is begin 2018 opgericht, om private partijen bij elkaar te brengen om – als belangrijkste gebruiker van rentebenchmarks – met oplossingen te komen voor de benchmarktransitie. De ECB voert het secretariaat. De groep houdt zich bezig met een ordentelijke transitie van EONIA naar €STR. Dit doet zij met marktbrede aanbevelingen voor best practices, maar ook door het identificeren van complicaties die gepaard gaan met de transitie, bijvoorbeeld op het vlak van risicomanagement, derivaten en accounting. Tevens heeft de WGRFR een rol bij de hervorming van EURIBOR, wat hieronder verder wordt toegelicht.

LANGERLOPENDE BENCHMARKS: HERVORMING VAN EURIBOR

EURIBOR-tarieven worden dagelijks door EMMI gepubliceerd voor verschillende looptijden (variërend van 1-week tot 12-maands). Als resultaat van een herzieningsexercitie is EURIBOR hervormd tot een tarief dat voldoet aan de BMR, en kan dus blijven bestaan. Waar de oude EURIBOR-tarieven uit quotes van panelbanken bestonden, worden deze nu zoveel mogelijk gebaseerd op transacties. Enkel indien te weinig transacties op een dag voorhanden zijn, wordt dit aangevuld met zogenaamde expert judgement van de panelbanken (zie Kader 2 voor een toelichting op de nieuwe methodologie).

EURIBOR is cruciaal verklaard voor het Europese financiële stelsel door de Europese Commissie (Europese Commissie, 2016), en moet daarom door de relevante toezichthouder goedgekeurd worden. Aangezien EMMI een private Belgische instelling is, is de relevante toezichthouder de Financial Services and Markets Authority (FSMA) in België. In juli 2019 keurde FSMA EMMI als beheerder van de hervormde variant van EURIBOR goed (FSMA, 2019).

ROBUUSTHEID HERVORMDE EURIBOR

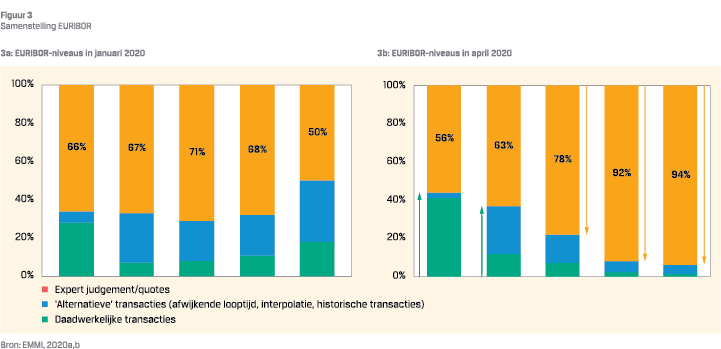

Het begin van de coronacrisis toont dat ook de hervormde EURIBOR-methodologie kwetsbaar is onder extreme marktomstandigheden, zoals opdrogende marktliquiditeit. Toen de bancaire markt voor commercieel papier opdroogde, liepen EURIBOR-tarieven op (Bats et al., 2020), hetgeen door de ‘waterval-methodiek’ mogelijk in stand gehouden of zelfs versterkt wordt. In ‘normale’ marktomstandigheden is EURIBOR al grotendeels gebaseerd op historische data, soortgelijke markten en expert judgement (Figuur 3a). Het verder opdrogen van de markt voor langere looptijden zorgt dat banken nog meer op deze indicatoren leunen, bijvoorbeeld omdat panelbanken gedurende een periode geen transacties afsluiten.

Het begin van de coronacrisis toont dat ook de hervormde EURIBOR-methodologie kwetsbaar is onder extreme marktomstandigheden, zoals opdrogende marktliquiditeit. Toen de bancaire markt voor commercieel papier opdroogde, liepen EURIBOR-tarieven op (Bats et al., 2020), hetgeen door de ‘waterval-methodiek’ mogelijk in stand gehouden of zelfs versterkt wordt. In ‘normale’ marktomstandigheden is EURIBOR al grotendeels gebaseerd op historische data, soortgelijke markten en expert judgement (Figuur 3a). Het verder opdrogen van de markt voor langere looptijden zorgt dat banken nog meer op deze indicatoren leunen, bijvoorbeeld omdat panelbanken gedurende een periode geen transacties afsluiten.

Door afname van het aantal transacties in ongedekte geldmarkten tijdens de crisis, daalde ook het aandeel transacties waarop EURIBOR is gebaseerd, vooral voor de langere looptijden. Zo daalde het aandeel transacties in 6-maands EURIBOR onder 10% (Figuur 3b). Ook vóór de coronacrisis was dit aandeel met zo’n 20-30% overigens al vrij laag, wat duidt op een inherente kwetsbaarheid door het ontbreken van een actieve onderliggende markt. Dit lage aandeel transacties komt door dezelfde redenen als bij EONIA (nieuwe regelgeving, strikter risicomanagement en ruim monetair beleid). De vraag is dus in hoeverre de hervormde EURIBOR de onderliggende kwetsbaarheid voldoende adresseert.

TRANSITIE-UITDAGINGEN

De benchmarktransitie kent de komende maanden twee primaire uitdagingen: i) de transitie van EONIA naar alternatieven die voldoen aan de vereisten van de BMR; ii) het vinden van terugvalopties voor EURIBOR. Uiterlijk 1 januari 2022 moeten beide zaken geregeld zijn. DNB en de AFM monitoren de rentebenchmarktransitie de komende tijd scherp vanwege het grote belang.

UITERLIJK 1 JANUARI 2022 MOET DE FINANCIËLE SECTOR IN HET EUROGEBIED VOLLEDIG OVER ZIJN OP RENTEBENCHMARKS DIE VOLDOEN AAN DE VEREISTEN VAN DE BENCHMARKS REGULATION

Doordat EONIA niet hervormd kon worden naar een benchmark die voldoet aan de BMR, stopt EMMI met de publicatie hiervan. Lopende contracten die verwijzen naar EONIA kunnen niet simpelweg worden herschreven, omdat bijvoorbeeld een renteswap een zero sum product is: zelfs het kleinste verschil in niveau of volatiliteit tussen de oude en nieuwe referentierente, zal één partij benadelen en de ander bevoordelen. EONIA wordt in contracten met een waarde van tienduizenden miljarden gebruikt als referentierente. Daardoor is de transitie naar €STR voor lopende contracten een uitdaging. Daarnaast spelen bijvoorbeeld operationele issues, zoals het aanpassen van (interne) waarderingssystemen die gebruik maken van oude benchmarks.

Om een zo soepel mogelijke overgang van EONIA naar €STR te borgen, heeft de WGRFR aanbevolen op korte termijn EONIA te ‘hervormen’ tot €STR plus een vaste spread van 8,5 basispunt. Deze nieuwe definitie van EONIA is per oktober 2019 ingegaan, en loopt tot eind 2021. Sinds oktober 2019 leveren EONIA-panelbanken dan ook geen input meer voor EONIA, maar is wel een tarief voorhanden onder de naam EONIA. Dit faciliteert dat bestaande contracten uitgediend kunnen worden, en marktpartijen tijd hebben om langerlopende contracten om te zetten naar €STR. Onderliggend zijn ook grote structurele wijzigingen noodzakelijk, bijvoorbeeld in de onderliggende rente die Central Clearing Parties (CCP’s) rekenen. Dit was EONIA, maar is inmiddels omgezet naar €STR.

Ook Nederlandse instellingen zijn grootgebruiker van rentebenchmarks. Hoewel het onmogelijk is een precies getal te geven, blijkt uit een inventarisatie van DNB en de AFM onder pensioenfondsen, verzekeraars en de kleine banken dat contracten met een nominale waarde van bijna 400 mrd euro verwijzen naar EONIA (AFM/DNB, 2020). Daarvan loopt zo’n 45% na 2021 af. De ECB doet momenteel een soortgelijke exercitie voor de grote Nederlandse banken, waardoor het totale aantal contracten dat naar EONIA verwijst naar verwachting dus nog hoger ligt. Vanwege de stopzetting van EONIA kan vanaf 2022 voor deze contracten geen rente meer bepaald worden. Contractpartijen zullen daarom een terugvaloptie (fallback rate) moeten opnemen in het contract, zodat deze contracten doorgang kunnen vinden, of het contract herschrijven naar een benchmark die na 2021 beschikbaar is. Van de EONIA-contracten die aflopen na 2021, was medio 2020 slechts 17% voorzien van een terugvaloptie. De inventarisatie van DNB en de AFM laat zien dat medio 2020 de meeste contracten naar alternatieve rentebenchmarks (dan EONIA) refereren, vooral naar EURIBOR. Voor contracten die verwijzen naar €STR hoeft overigens geen terugvaloptie te worden aangewezen, aangezien de BMR niet van toepassing is op rentebenchmarks van centrale banken.

De contractuele transitie-uitdagingen zijn bij EURIBOR een stuk kleiner dan EONIA. EURIBOR blijft in aangepaste vorm immers bestaan. Desalniettemin betreft een belangrijk openstaand punt in de benchmarktransitie om een terugvaloptie voor EURIBOR te vinden. De meeste contracten die naar EURIBOR verwijzen, zijn namelijk nog niet voorzien van een terugvaloptie, hetgeen wél verplicht wordt gesteld door de BMR. Het kiezen van een terugvaloptie is essentieel, maar niet vanzelfsprekend en wordt daarom hieronder verder uitgewerkt.

NOODZAAK VOOR TERUGVALOPTIES VOOR EURIBOR

Bij rentebenchmarks bestaat het risico dat ze in de toekomst ophouden te bestaan, bijvoorbeeld door het opdrogen van de onderliggende markt, zoals in het geval van EONIA. De IOSCO-aanbevelingen en de BMR schrijven dan ook voor dat terugvalopties moeten worden opgenomen in contracten die verwijzen naar cruciale benchmarks. De WGRFR zoekt daarom naar terugvalopties voor EURIBOR, om voorbereid te zijn op een scenario waarin EURIBOR zou ophouden te bestaan. Dit risico bestaat bijvoorbeeld als de relevante toezichthouder (nu: FSMA, vanaf 2022 de European Securities and Markets Authority, ESMA) zou besluiten dat de hervormde EURIBOR niet langer aan de vereisten van de BMR voldoet. Het gebrek aan onderliggende transacties ten tijde van de coronacrisis zou hiervoor een aanleiding kunnen zijn.

Tevens verdwijnen IBOR’s in de rest van de wereld. Zo wordt in de VS aangeraden om (USD) LIBOR te vervangen door de Secured Overnight Financing Rate (SOFR) terwijl in het VK (GBP) LIBOR vervangen wordt door de hervormde Sterling Overnight Index Average (reformed SONIA). In eerste instantie was het de bedoeling dat LIBOR-panelbanken tot eind 2021 zouden blijven bijdragen aan LIBOR, waarna het tarief voor alle looptijden en valuta ophoudt te bestaan. Voor USD-LIBOR is de overgang overigens uitgesteld als gevolg van corona. Zo blijft LIBOR in de VS bestaan tot juni 2023, al mogen na 2021 geen nieuwe contracten op LIBOR worden afgesloten, om de transitie te bespoedigen.

NAAST DE OPERATIONELE UITDAGING OM ALLE EONIA-CONTRACTEN TIJDIG AAN TE PASSEN, ZIJN HET VINDEN VAN EEN TERUGVALOPTIE VOOR EURIBOR EN HET ADRESSEREN VAN EVENTUELE LEGACY ISSUES DE BELANGRIJKSTE OPENSTAANDE PUNTEN IN DE BENCHMARKTRANSITIE

Gegeven dat LIBOR in andere jurisdicties ophoudt te bestaan, is het voor ‘Europa’ zaak om het soortgelijke EURIBOR heel stevig neer te zetten om twijfel hierover weg te nemen. Het laat tevens het belang zien van robuuste terugvalopties voor het geval EURIBOR toch op zou houden te bestaan. Hieronder worden de kenmerken geschetst waar een alternatief idealiter aan voldoet, evenals een aantal opties.

KENMERKEN VOOR EURIBOR-TERUGVALOPTIES

Een terugvaloptie voor EURIBOR moet in ieder geval objectief de onderliggende markt meten. Dit is het best te bewerkstelligen indien een tarief is gebaseerd op voldoende onderliggende transacties. Daarnaast heeft een alternatief voor EURIBOR idealiter een termijnpremie, om de waarde van tijd adequaat te beprijzen. EURIBOR is ontstaan uit de behoefte aan een variabele termijnrentevoet voor leningen, die niet wordt weergegeven in bijvoorbeeld een ééndagstarief als €STR. Deze behoefte bestaat doordat betalingen op een lening vastgezet worden voor bijvoorbeeld 6 maanden, en na deze 6 maanden opnieuw op basis van dan geldende marktrentes worden vastgelegd.

Liquiditeits- en kredietrisicopremies, die nu in EURIBOR zitten, zijn daarentegen idealiter juist géén onderdeel van een risicovrije referentierente. Dergelijke premies zouden onderdeel moeten zijn van de opslag op een benchmark, bijvoorbeeld bij een lening aan een minder kredietwaardige tegenpartij, maar niet van het tarief zelf. Tot slot is het ideale termijntarief ‘vooruitkijkend’, omdat dit zekerheid geeft voor toekomstige betalingen. Als een bedrijf een lening afsluit tegen bijvoorbeeld 6-maands EURIBOR plus een opslag, weet het op dat moment wat aan het eind van de periode de verschuldigde rente is. Indien een ‘terugkijkend’ termijntarief wordt gebruikt (bijvoorbeeld de gemiddelde termijnrente over de looptijd van de lening), is dat pas bij de daadwerkelijke rentebetaling duidelijk. Dit kan leiden tot problemen in de kasstromen en het liquiditeitsmanagement van partijen.

MOGELIJKE EURIBOR-TERUGVALOPTIES

MOGELIJKE EURIBOR-TERUGVALOPTIES

Op basis van deze kenmerken bestaan vooralsnog vier mogelijke terugvalopties voor EURIBOR:

- Het gebruik van de Overnight Index Swap (OIS)-curve

- Een gedekt tarief

- Een ‘terugkijkend’ tarief op basis van €STR

- Referenties naar EURIBOR vervangen door €STR

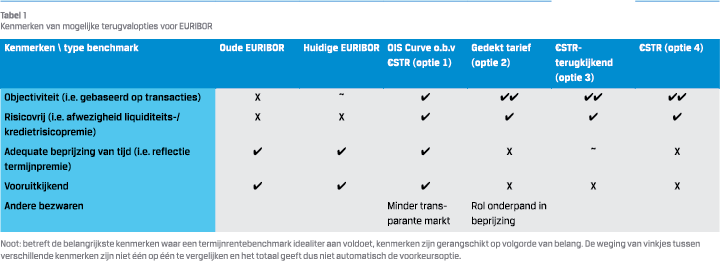

Tabel 1 geeft een overzicht in hoeverre deze opties voldoen aan de hierboven geschetste wenselijke kenmerken van een terugvaloptie; hieronder worden de voor- en nadelen van iedere optie in meer detail beschreven.

1) DE OIS-CURVE

De €STR OIS is de waarde van de vaste ‘poot’ in de swapmarkt, dus de prijs die betaald (ontvangen) wordt om voor een bepaalde periode de variabele poot, €STR in dit geval, te ontvangen (betalen). In tegenstelling tot EURIBOR zou hier enkel een termijnpremie in zitten, zonder risico op oplopende kredietrisico- of liquiditeitspremies. Een nadeel is dat dit tarief niet uit daadwerkelijke transacties zou bestaan, maar uit verhandelbare quotes (prijzen waarop daadwerkelijk gehandeld kan worden). Het verschil tussen een verhandelbare quote en een quote zoals in de oorspronkelijke EURIBOR is dat een marktpartij zich committeert aan het handelen op de quote. Bij de oude EURIBOR was het een inschatting waartegen een bank ongedekt geld kon inlenen, zonder dit daadwerkelijk te (hoeven) doen. In combinatie met veranderingen in MiFID II en de Market Abuse Regulation elimineert dit het risico op manipulatie van de benchmark dan ook bijna volledig. Bovendien is niet precies duidelijk hoe diep deze markt op een gegeven moment is. Partijen kunnen hun bieding namelijk snel terugtrekken, waardoor het volume minder diep is dan bij daadwerkelijke transacties. Wel is duidelijk dat OIS-volumes (dus volumes die handelen tegen de betreffende quotes) aanzienlijk hoger liggen dan EURIBOR-volumes. Zo meldt LCH – de belangrijkste centrale partij voor afhandeling van rentederivaten in Europa – een dagelijks EUR-OIS volume van honderden miljarden, al schommelt dit van dag tot dag en is niet openbaar hoeveel hiervan bestaat uit langere looptijden (LCH, 2021). Ter vergelijking: het onderliggende volume aan 3-maands EURIBOR bedraagt minder dan EUR 6 miljard in één gehele maand (EMMI, 2020b).

2) EEN GEDEKT TARIEF

Het transactievolume in het Europese gedekte segment van de geldmarkt is veel groter dan het ongedekte segment (zie bijvoorbeeld ECB, 2019b). Dit is echter geen homogene markt, door heterogeniteit in Europees onderpand. Dit maakt het gebruik van een gedekt tarief als referentierente in Europa dan ook lastig, omdat fluctuaties ook veranderingen in het gebruik van het onderliggende onderpand kunnen reflecteren. Bovendien spelen onderpandschaarste en kwartaal- en jaareinde effecten een rol bij een gedekt benchmarktarief, waarmee de volatiliteit toeneemt (zie ook ECB, 2018). Dit zijn de voornaamste redenen dat een gedekt tarief niet is aangewezen als opvolger van EONIA door de WGRFR. Tot slot vinden ook gedekte transacties voornamelijk kortlopend plaats: ca. 90% heeft een looptijd van maximaal 1 week.

3) EEN TERUGKIJKEND TARIEF OP BASIS VAN €STR

3) EEN TERUGKIJKEND TARIEF OP BASIS VAN €STR

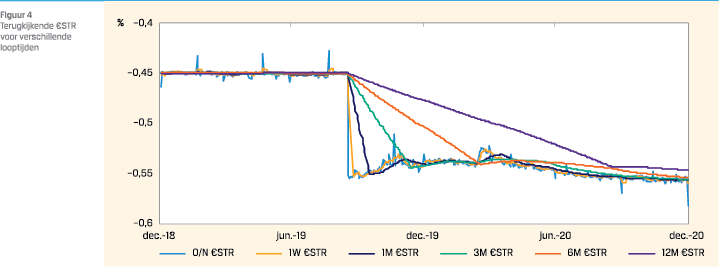

Doordat €STR dagelijks beschikbaar is, kan een voortschrijdend gemiddelde genomen worden om tot een terugkijkende termijnrente te komen. Dit heeft de voorkeur van een meerderheid (58%) van respondenten op een recente WGRFR-consultatie, al bestaan hierbij wel verschillen tussen type producten (ECB, 2020). Uiteindelijk wordt hierbij ook de formule voor deze benchmark publiek beschikbaar. Figuur 4 laat ongeveer zien hoe dit uitpakt voor verschillende looptijden. Een groot nadeel van terugkijkende rentes is dat achteraf pas bekend is welke rente is verschuldigd is over een bepaalde periode, en dat deze geen termijnpremie bevat.

4) GEBRUIK VAN €STR (ZONDER TERUG- OF VOORUITKIJKENDE COMPONENT)

Een alternatieve optie zou zijn om EURIBOR-termijntarieven te vervangen door overnight €STR. Deze optie is makkelijk uitvoerbaar, doordat €STR dagelijks beschikbaar is. De behoefte aan een variabele rente voor leningen is niet noodzakelijk een behoefte aan een variabele termijnrente. EURIBOR reflecteert nu termijn- en liquiditeits- (en kredietrisico)premies. Deze premies zouden niet noodzakelijk onderdeel hoeven zijn van de referentierente die een consument of bedrijf betaalt op een lening, maar enkel van de opslag op die referentierente (e.g. €STR + een x aantal basispunten). Nadeel hieraan is dat iedere dag een tarief op een lening aangepast zou moeten worden. Alternatief is dat het tarief bijvoorbeeld één keer per drie maanden wordt vastgesteld voor de betreffende lening, maar het nadeel daaraan is weer dat de dag waarop dit plaatsvindt een significante invloed krijgt. De optie met een terugkijkende component is dus stabieler.

DEZE OPENSTAANDE PUNTEN LIGGEN PRIMAIR BIJ PRIVATE FINANCIËLE INSTELLINGEN, DIE DAN OOK ALLE ZEILEN BIJ ZULLEN MOETEN ZETTEN OM DE TRANSITIE ORDELIJK EN TIJDIG AF TE RONDEN

Een aanvullende no-regret optie is uitbreiden van het EURIBOR-panel. Dit kan bijvoorbeeld door deelname verplicht te stellen voor alle banken die dagelijks hun geldmarkttransacties aan de ECB rapporteren (momenteel 50). De vraag is echter in hoeverre deze optie EURIBOR voldoende robuust zou maken om toekomstbestendig te zijn, omdat het volume aan onderliggende transacties nog steeds beperkt blijft.

HAALBAARHEID TERUGVALOPTIES

Naast de inhoudelijke kenmerken, moet ook de haalbaarheid van de geschetste alternatieven worden meegewogen. Uiteindelijk zal de WGRFR (in samenspraak met de sector) een tarief voordragen als beste terugvaloptie voor EURIBOR. Terugvalopties op basis van €STR lijken het meest haalbaar. €STR is beschikbaar en bestaat volledig uit daadwerkelijke transacties. Met een voortschrijdend gemiddelde zou een terugkijkende benchmark gedestilleerd kunnen worden uit de overnight €STR (Figuur 4). Een alternatief zou zijn om de OIS-curve te gebruiken, gezien de behoefte aan een tarief met een (vorm van) termijnpremie. Daarbij is het voordeel van de OIS-curve dat het vooruitkijkend is, maar het nadeel dat minder inzichtelijk is wat het daadwerkelijk onderliggende volume is.

Naast de inhoudelijke kenmerken, moet ook de haalbaarheid van de geschetste alternatieven worden meegewogen. Uiteindelijk zal de WGRFR (in samenspraak met de sector) een tarief voordragen als beste terugvaloptie voor EURIBOR. Terugvalopties op basis van €STR lijken het meest haalbaar. €STR is beschikbaar en bestaat volledig uit daadwerkelijke transacties. Met een voortschrijdend gemiddelde zou een terugkijkende benchmark gedestilleerd kunnen worden uit de overnight €STR (Figuur 4). Een alternatief zou zijn om de OIS-curve te gebruiken, gezien de behoefte aan een tarief met een (vorm van) termijnpremie. Daarbij is het voordeel van de OIS-curve dat het vooruitkijkend is, maar het nadeel dat minder inzichtelijk is wat het daadwerkelijk onderliggende volume is.

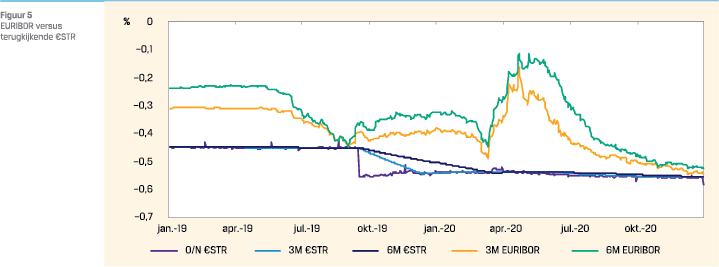

De alternatieven hebben mogelijk nadelige financiële gevolgen voor de waardering van bestaande posities, mocht EURIBOR ophouden te bestaan. Daardoor is de manier waarop legacy issues worden afgehandeld een groot onderdeel van het kiezen van een alternatief. Alternatieven op basis van €STR(-OIS) zouden door de afwezigheid van liquiditeits- en risicopremies lager uitvallen dan EURIBOR (Figuur 5). Gezien de vele contracten die naar EURIBOR verwijzen, zijn ook hier de legacy issues een belangrijke overweging. Het is dan ook aan te raden dat de WGRFR bij het aanwijzen van terugvalopties – en net als bij de transitie van EONIA naar €STR – uitgangspunten opstelt hoe hier het best mee omgegaan kan worden. Hier ligt ook een rol voor brancheorganisaties zoals de International Swaps and Derivates Assocation (ISDA) en Loan Market Association (LMA), die best practices voor bepaalde contractvormen kunnen aanbevelen, om als nieuwe marktstandaard te dienen.

CONCLUSIE

De afgelopen jaren is veel werk verzet door zowel publieke als private partijen om de benchmarkhervorming in het eurogebied tot een succes te maken. De komende maanden zijn echter cruciaal voor de soepele en succesvolle afronding van de overgang op nieuwe benchmarks. Daarbij zijn de overgang van EONIA op €STR en het kiezen van een terugvaloptie voor EURIBOR de meest prangende vraagstukken. Legacy issues moeten daarbij worden geïdentificeerd en opgelost. De private sector, onder aanvoering van de WGRFR, moet een terugvaloptie voor EURIBOR vaststellen en samen met brancheorganisaties een protocol opstellen hoe omgegaan moet worden met legacy issues, mocht gebruik van de terugvaloptie noodzakelijk blijken.

Rentebenchmarks hebben grote waarde voor het financiële systeem door standaardisatie en algemene acceptatie, hetgeen bijdraagt aan lage transactiekosten. Het is daarom belangrijk dat een terugvaloptie voor termijntarieven ook breed geaccepteerd wordt. Het Eurosysteem heeft de handschoen opgepakt met de introductie van €STR, nu is het aan de private sector om het tweede gedeelte van de benchmarkhervorming en de daarbij horende transitie tot een succes te maken.

Literatuur

- Autoriteit Financiële Markten (AFM) en De Nederlandsche Bank (DNB), 2020

- AFM en DNB: werk aan de winkel met de rentebenchmarktransitie, Artikel en rapport op: https://www.afm.nl/nl-nl/nieuws/2020/november/ werk-rentebenchmarktransitie

- Bats, Hudepohl en Petersen, 2020 -De coronacrisis laat zien dat de geldmarkt niet zonder haar fondsen werkt, ESB 105(4792), 585-587. Artikel op: https://esb.nu/esb/20061195/ de-coronacrisis-laat-zien-dat-de-geldmarkt-niet-zonder-haarfondsen-werkt

- DNB, 2019 – DNBulletin: Nieuwe referentierente legt basis voor vertrouwen in financiële markten, Beschikbaar via: https://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/ DNBulletin2019/dnb385645.jsp

- European Central Bank (ECB), 2018 – First public consultation by the working group on euro risk-free rates on the assessment of candidate euro risk-free rates, Rapport op: https://www.ecb.europa.eu/paym/pdf/cons/euro_risk-free_ rates/consultation_details_201806.en.pdf

- ECB, 2019a – Overview of the euro short-term rate (€STR), op: https://www.ecb.europa.eu/stats/financial_markets_and_ interest_rates/euro_short-term_rate/html/eurostr_overview. en.html

- ECB, 2019b – Euro money market study 2018, Rapport op: https://www.ecb.europa.eu/pub/euromoneymarket/html/ ecb.euromoneymarket201909_study.en.html#toc1

- ECB, 2020 – Feedback on two public consultations by the working group on euro risk-free rates on fallbacks to EURIBOR, Samenvattingen beschikbaar op: https://www.ecb.europa.eu/ pub/pdf/other/ecb.summaryresponsespublicconsultation_ ESTRWGonEURIBORfallbackrates~b5af670561.202102.pdf en https://www.ecb.europa.eu/pub/pdf/other/ecb. summaryresponsespublicconsultation_ ESTRWGonEURIBORtriggerevents~e61e54d75b.202102.pdf

- European Money Market Institute (EMMI), 2020a – EURIBOR Transparency Indicators Reports January 2020, Rapport op: https://www.emmi-benchmarks.eu/assets/files/D0040A2020%20-%20EURIBOR%20Transparency%20Indicators%20 -%20January%202020.pdf

- EMMI, 2020b – EURIBOR Transparency Indicators Reports April 2020, Rapport op: https://www.emmi-benchmarks.eu/assets/ files/Transparency%20Indicators/D0146A-2020%20-%20 EURIBOR%20Transparency%20Indicators%20-%20April%20 2020.pdf

- EMMI, 2020c – EURIBOR Transparency Indicators Reports November 2020, Rapport op: https://www.emmi-benchmarks. eu/assets/files/D0427A-2020%20-%20EURIBOR%20 Transparency%20Indicators%20-%20November%202020.pdf

- Europese Commissie, 2016 – Commission Implementing Regulation (EU) 2016/1368 of 11 August 2016 establishing a list of critical benchmarks used in financial markets pursuant to Regulation (EU) 2016/1011 of the European Parliament and of the Council, op: https://eur-lex.europa.eu/legal-content/EN/ TXT/?uri=CELEX%3A32016R1368

- Financial Stability Board (FSB), 2014 – Reforming Major Interest Rate Benchmarks, Rapport op: https://www.fsb. org/2014/07/r_140722/

- Financial Services and Markets Authority (FSMA), 2019 – The FSMA authorises EMMI as administrator of the EURIBOR benchmark, Artikel op: https://www.fsma.be/en/news/ fsma-authorises-emmi-administrator-euribor-benchmark

- International Organization of Securities Commissions (IOSCO), 2013 – Principles for Financial Benchmarks, Rapport op: https://www.iosco.org/library/pubdocs/pdf/IOSCOPD415.pdf

- LCH, 2021 – Swapclear volumes by product, te vinden op: https://www.lch.com/services/swapclear/volumes

- Working Group on Euro Risk Free Rates (WGRFR): https://www.ecb.europa.eu/paym/interest_rate_benchmarks/ WG_euro_risk-free_rates/html/index.en.html

- WGRFR, 2018 – Update on quantitative mapping exercise, Presentatie op: https://www.ecb.europa.eu/paym/ interest_rate_benchmarks/WG_euro_risk-free_rates/shared/ pdf/20180420/2018_04_20_WG_on_euro_RFR_Item_4_1_ Quantitative_mapping_exercise_EONIA_Euribor.pdf

in VBA Journaal door Tom Hudepohl en Daniël Overduijn