Over een ding lijken beleggers het zonder meer eens te zijn: we leven op dit moment in extreme tijden. De beweeglijkheid van financiële markten is, zo is het algemene gevoel, groter dan ooit. Niet alleen is de volatiliteit hoog, maar de uitslagen zijn ook nog eens onvoorspelbaar. In deze bijdrage doen we verslag van een gesprek tussen drie heren. Alle drie hebben ze op hun eigen wijze hun sporen in het beleggingsvak verdiend. Aan het woord komen Evert Waterlander, Tjeerd de Vries en Wouter ten Brinke. Evert Waterlander werkte bijna 15 jaar bij de ABN AMRO in verschillende functies bij private banking. Voor hij bijna een jaar geleden overstapte naar Optimix om daar directeur te worden was hij hoofd van de afdeling beleggingsstrategie. Tjeerd de Vries heeft een lange loopbaan achter de rug in het financiële bedrijfsleven. Voordat hij partner werd bij Theta Capital was hij werkzaam bij Achmea. Wouter ten Brinke heeft zijn sporen verdiend bij onder andere DNB en NIBC. Hij is nu eveneens werkzaam bij Theta Capital.

Onderwerp van gesprek was niet alleen de vraag of de markten beweeglijker zijn geworden en waardoor dat zou komen, maar ook de vraag hoe je daar als (particuliere) belegger mee om zou moeten gaan. We treffen elkaar bij het kantoor van Optimix in Amsterdam. De extreme ontwikkelingen hebben geen merkbare invloed op het enthousiasme van de gespreksdeelnemers om over hun vakgebied te praten. Hieronder de neerslag van de discussie.

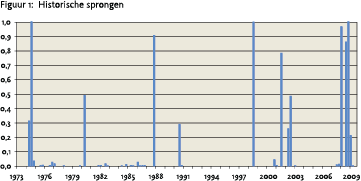

De indruk bestaat dat markten beweeglijker en onvoorspelbaarder zijn geworden. Als je kijkt naar de grafiek uit een artikel van Steenbeek c.s. ontstaat de indruk dat de markten in elk geval de laatste jaren beweeglijker zijn geweest.1

Ik denk dat er sprake is van verschillende ontwikkelingen die elkaar versterken, zo stelt De Vries. Ga in gedachten nu eens terug naar de jaren vijftig of zestig. De wereld zag er toen ook helemaal niet zo rustig uit als we nu veertig jaar later denken dat hij toen was. De wereldeconomie moest nog herstellen van de Tweede Wereldoorlog en dat herstel verliep moeizaam en ging met veel onzekerheid gepaard. We zijn nu erg bang voor terrorisme, maar tot ver in de jaren zeventig is er voortdurend sprake geweest van een reële oorlogsdreiging. De grootmachten waren in staat en bereid om een vernietigingsoorlog te voeren. Denk maar eens aan de Cubacrisis, de oorlogen in Korea en Vietnam en de Russische invallen in Hongarije en Tsjechië. Pas in 1989 was de koude oorlog definitief voorbij. De financiële markten maakten toen ook extreme ontwikkelingen door. Wie herinnert zich nog de stijgende inflatie, oliecrises en een rente die begin jaren tachtig op 13% stond? De periode vanaf 1980 tot aan 2000 kenmerkten zich door een vrij hoge mate van stabiliteit. De rente en inflatie daalden en de aandelenkoersen stegen.

Wat je wel ziet, zo vult Waterlander aan, is dat de toegenomen transparantie en de enorme snelheid van de informatievoorziening heel veel effect hebben op het sentiment. Een betrekkelijk klein nieuwsfeit raakt door alle informatienetwerken die er nu zijn onmiddellijk wereldwijd bekend. Het nieuws wordt niet meer gefilterd. Iedereen die nu ergens wat van vindt kan zijn menig nu zelf direct verspreiden. Als belegger heb je nauwelijks tijd om de informatie te verwerken en inhoudelijk te beoordelen. Je weet nooit zeker of een gerucht waar is of niet, maar je moet er wel op reageren. Dat veroorzaakt een enorme onrust. Vroeger kon het dagen duren voordat iets bekend was, nu is dat een kwestie van seconden. Een twitterbericht is snel geschreven. De markten zijn daardoor ook veranderd. Denk daarbij bijvoorbeeld ook aan de opkomst van flash trading. De nieuwe systemen maken dat mogelijk.

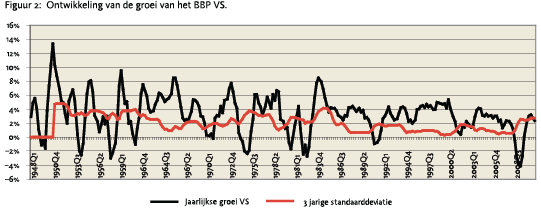

Ik zou de periode na 1980 tot aan 2000 willen omschrijven als ‘The Great Moderation’. Het is wat Tjeerd zegt: een periode van langdurige stabiliteit qua rente en inflatie. Dat blijkt ook uit de onderstaande grafiek. De conjunctuurcycli waren mild en hadden vrij lange opgaande fases. De Vries vult aan: daardoor is ook ons besef van risico afgenomen. Dat gold vooral voor de periode na 2004. Er was een extreme liquiditeit en de risicopremies waren zeer laag. Daardoor zijn we risico’s systematisch te laag gaan inschatten. Los daarvan, we dachten ook dat we ze onder controle hadden. De kredietcrisis heeft ons duidelijk gemaakt, dat dit niet het geval is.

Toch zijn er wel degelijk sectoren waar de beweeglijkheid is toegenomen. Ten Brinke wijst daarbij op de ontwikkelingen in de financiële sector. Het is wel zo dat de beweeglijkheid en het belang van de financiële sector grote zijn geworden. Dat is vooral de laatste tien jaar het geval geweest. Daarbij is er volgens hem sprake van een opmerkelijke trend. Was het vroeger zo dat de financiële sector de ontwikkelingen in de reële economie volgde, nu blijkt dat de financiële sector de reële economie beïnvloedt. De toenemende onevenwichtigheid in de financiële sector heeft volgens hem zeer zeker gevolgen gehad voor de ontwikkelingen op de markten in hun geheel.

Toch zijn er wel degelijk sectoren waar de beweeglijkheid is toegenomen. Ten Brinke wijst daarbij op de ontwikkelingen in de financiële sector. Het is wel zo dat de beweeglijkheid en het belang van de financiële sector grote zijn geworden. Dat is vooral de laatste tien jaar het geval geweest. Daarbij is er volgens hem sprake van een opmerkelijke trend. Was het vroeger zo dat de financiële sector de ontwikkelingen in de reële economie volgde, nu blijkt dat de financiële sector de reële economie beïnvloedt. De toenemende onevenwichtigheid in de financiële sector heeft volgens hem zeer zeker gevolgen gehad voor de ontwikkelingen op de markten in hun geheel.

Wat is de invloed van de nieuwe technologie?

Zowel De Vries als Waterlander zijn hierover stellig. Door de nieuwe technologie kunnen steeds groter hoeveelheden informatie zich steeds sneller verplaatsen. De Vries is hierover heel expliciet. De snelheid van de veranderingen neemt volgens hem toe. Hij wijst op de wet van Moore: elke twee jaar verdubbelt de rekensnelheid van computers waarbij de kosten niet stijgen. Omdat er zoveel informatie is zullen de bewegingen op financiële markten in aantal en in heftigheid toenemen. Onze toekomst wordt dus onzekerder.

Over een andere ontwikkeling zijn de heren het roerend eens. De schuldenlast in de wereld heeft zich verplaatst van de private sector naar de overheid. De grootschalige bail out heeft vooral de schuldenlast van de Amerikaanse overheid hoog opgestuwd. Volgens De Vries is het grote probleem voor de VS dat de tekorten niet in het binnenland gedekt kunnen worden. De VS zitten daardoor in een lastig parket. Zij zijn gedwongen hun schulden extern te financieren en daarom moeten ze een beroep doen op crediteuren elders in de wereld.

Over een andere ontwikkeling zijn de heren het roerend eens. De schuldenlast in de wereld heeft zich verplaatst van de private sector naar de overheid. De grootschalige bail out heeft vooral de schuldenlast van de Amerikaanse overheid hoog opgestuwd. Volgens De Vries is het grote probleem voor de VS dat de tekorten niet in het binnenland gedekt kunnen worden. De VS zitten daardoor in een lastig parket. Zij zijn gedwongen hun schulden extern te financieren en daarom moeten ze een beroep doen op crediteuren elders in de wereld.

Omdat de schuldenproblematiek in Europa maar niet opgelost kan worden, nemen de risico’s voor de economische groei toe. Het onvermogen van de autoriteiten om tot een snelle en duurzame oplossing te komen zou wel eens tot gevolg kunnen hebben dat de economie wegzakt in een recessie. De Amerikanen hebben het kruit van hun monetaire beleid verschoten. Quantitave Easing 2 werkt niet meer. Dat verhoogt de kans op een verdere groeiafzwakking. Een derde ronde van verruiming zou wel eens heel nadelig kunnen uitpakken. Als de Amerikanen toch doorzetten, dan is de kans op het oplopen van de inflatie heel erg groot. Dan zullen zich twee problemen tegelijkertijd manifesteren: oplopende inflatie bij een aanhoudend lage groei (stagflatie).

Wat doet dat met de dollar?

Wat doet dat met de dollar?

De eenstemmigheid is groot. De dollar bevindt zich in een structureel pad van daling. De Vries: Er komt een einde aan de bereidheid van de wereld buiten de VS om dollars te accepteren. Als de Amerikanen doorgaan met hun hoge tekorten dan komt vroeg of laat de AAA rating van de VS echt onder druk.

Ten Brinke en Waterlander zeggen het bijna tegelijk. De financiële markten zijn wereldwijd geïntegreerd. Vroeger was er sprake van conjunctuurcycli die per regio in een andere fase was. Amerika liep voorop en daarna kwamen de Europese landen. De schok die optrad na de kredietcrisis raakte in een klap de hele wereldeconomie. Schokken verplaatsen zich sneller en manifesteren zich wereldwijd.

Wat zijn nu de belangrijke trends en hoe moet je daar als belegger mee omgaan?

Zowel Waterlander als De Vries wijzen beiden op de onevenwichtige toestand van de Amerikaanse economie. Evenals de Vries voorziet Waterlander een structurele daling van de dollar, die kan versnellen als de Amerikanen het lek van hun tekorten niet boven water krijgen. Maar dat wil volgens hem niet zeggen dat je niet in de VS zou moeten beleggen. Kijk nu een naar Apple, zo zegt hij, dat lijkt een Amerikaans bedrijf. Maar is dat ook echt zo? In de VS zijn de R&D en de marketing geconcentreerd. Maar de productie vindt buiten de VS plaats en als de in China gemaakte spullen in de VS worden geïmporteerd, dan loopt het Amerikaanse tekort op. Dat is heel paradoxaal, omdat de bedrijven succesvol outsourcen komt de soliditeit van de Amerikaanse economie onder druk te staan. Dat wil natuurlijk niet zeggen dat er iets aan de hand is met Apple. Als belegger zul je dus heel kritisch naar goede alternatieven moeten kijken.

Een ander risico is volgens De Vries dat obligaties minder veilig zijn dan ze lijken. Iedereen dumpt nu Griekse obligaties en vlucht naar de veilige haven Duitsland. Maar hoe veilig is Duitsland eigenlijk? De Duitse economie heeft al jaren grote overschotten op de lopende rekening. Dat is het prettige gevolg van hun sterke concurrentiekracht. Maar, en daar zit een verborgen risico, het is wel zo dat via het Duitse bankwezen die overschotten naar Griekenland zijn overgeheveld. In dat opzicht lijken de verhoudingen binnen Europa op die tussen de VS en China. Je ziet dat de overschot- en tekortlanden elkaar eigenlijk in de houdgreep hebben. Het probleem van de Grieken is daardoor ook het probleem van de overschotlanden. We kunnen de Grieken wel op de knieën dwingen, maar als we te hard doordrukken dan hebben we uiteindelijk onszelf ermee. Er zal hoe dan ook een gecoördineerde oplossing moeten komen. De rekening zal daardoor ook bij de Duitsers komen te liggen.

Hoe moet je nu in een onzekerder geworden wereld moeten beleggen?

De eenstemmigheid is op onderdelen groot. De belegger zal in de eerste plaats zich aan het klassieke leerstuk van de beleggingsleer moeten houden: spreiden. Naast spreiding zal de belegger ook bij zichzelf te rade moeten gaan. Volgens De Vries zul je eerst moeten bepalen welk welvaartsniveau je op de lange termijn ambieert. Hij benadrukt daarbij dat welvaart altijd een relatief begrip is. Op dat welvaartsniveau zul je de beleggingen en het beleggingsbeleid moeten afstemmen. Zowel Waterlander als De Vries vinden dat je niet moet streven naar outperformance. De markt verslaan is toch niet mogelijk. Het is veel belangrijker om op de lange termijn een stabiel absoluut rendement na te streven. De Vries benadrukt daarbij de rol die hedgefunds op de lange termijn kunnen spelen.

Waterlander noemt nog een geheel ander aspect. De werkelijke beleggingsrisico ‘s zijn volgens hem groter dan statistieken uit het verleden doen vermoeden. Daarom is het zaak om gemiddeld genomen voor een minder risicovol profiel te kiezen. Die keuze maakt het mogelijk om actief met de vermogensallocatie om te gaan op stress momenten. Een risk on risk off benadering in de vermogensallocatie om toch tot een aanvaardbaar rendement te komen. De veelal traditioneel kleine bandbreedtes die bij veel risicoprofielen worden gehanteerd zijn volgens hem bij een dergelijk beleid rijp voor herbezinning.

Daarnaast ziet hij nog een andere opportunity Volatiliteit heeft zich ontwikkeld tot een zelfstandige bron van rendement. Een asset class die aan portefeuilles toegevoegd kan worden. De markt hiervoor staat nog in de kinderschoenen en dat betekent voor de beoordeling van het succes nieuwe maatstaven ontwikkeld moeten worden. Oorspronkelijk leken hedgefunds die diversificatie te leveren. Tijdens de kredietcrisis bleek echter een groot aantal van deze fondsen passief te zijn en teveel hun geld met financiële structuren te verdienen.

Verder is het zaak om je in te dekken tegen inflatie. Expliciet noemt De Vries de mogelijkheid om met bijvoorbeeld ledencertificaten van de Rabobank bescherming te kopen tegen inflatie. De Rabo heeft de crisis goed doorstaan. De rentevergoeding op deze schuldbewijzen is 1,5 % boven de actuele staatsrente. Daardoor heb je een alleszins redelijke bescherming tegen stijgende rente en inflatie. Waterlander noemt ook nog grondstoffen. Op de korte termijn zeer volatiel, maar op de lange termijn schaars.

Dat de wereld onzekerder is geworden is de onontkoombare conclusie. Helaas valt er maar weinig tegen te doen. Alleen spreiden en realistische doelstellingen formuleren helpt. Toch is er nog hoop. De Vries mailt na het gesprek nog een laatste observatie. Als de aandelenmarkt keldert, dan gaan de prijzen van luxe huizen, zeiljachten, grand cru classé en moderne kunst onderuit. Als je niet uit hoeft te stappen, merk je eigenlijk niets van een crash.

Noot

- VBA Journaal, nummer 3, 2010

in VBA Journaal door Jaap Koelewijn