De afgelopen beleggingsjaren waren extreem voor beleggers. Extreem ten opzichte van langjarige gemiddelden en extreem ten opzichte van bijvoorbeeld de voorafgaande twee decennia. Gedurende de laatste honderd jaar zijn er meer perioden geweest met extreme gebeurtenissen.

In hetzelfde lange perspectief is de vraag gerechtvaardigd hoe normaal het is dat de meeste werkenden in staat zijn vrijblijvend dan wel verplicht geld opzij te leggen voor later. Aanvullend pensioen is nu ingeburgerd. Voor de meeste Nederlanders is hun pensioenpot de enige of belangrijkste vermogenscomponent. Het lijkt nu normaal, maar historisch gezien is het uniek. Zestig jaar geleden spaarde slechts een zeer kleine minderheid voor zijn pensioen.

In hetzelfde lange perspectief is de vraag gerechtvaardigd hoe normaal het is dat de meeste werkenden in staat zijn vrijblijvend dan wel verplicht geld opzij te leggen voor later. Aanvullend pensioen is nu ingeburgerd. Voor de meeste Nederlanders is hun pensioenpot de enige of belangrijkste vermogenscomponent. Het lijkt nu normaal, maar historisch gezien is het uniek. Zestig jaar geleden spaarde slechts een zeer kleine minderheid voor zijn pensioen.

Kapitaalgedekte pensioenen zijn minder normaal, maar meer buitengewoon dan wij veronderstellen. Ze zouden kunnen verdwijnen. Dat lijkt extreem, maar het gebeurt wel degelijk. Bij ons leefden de meeste deelnemers in collectieve pensioenregelingen in de veronderstelling dat de pensioentoezeggingen hard waren. Nu in relatief korte tijd de pensioenaanspraken danig zijn versoberd, is duidelijk geworden dat er geen garanties zijn, ondanks de vermeende verzekering van de collectiviteit.

Mijn stelling is dan ook: het collectieve karakter van de verplichtingen en beleggingen herbergt oneigenlijke risico’s die zich vooral openbaren tijdens en na extreme gebeurtenissen op de financiële markten. Dit zijn onnodige gevaren die de intrinsieke kracht van het collectieve pensioenstelsel ondermijnen. Worden deze risico’s niet uitgesloten, dan zijn individuele pensioenrekeningen een betere waarborg tegen extremiteiten.

Extremen zijn van alle tijden, ingeburgerd pensioensparen is uniek

Extremen zijn van alle tijden, ingeburgerd pensioensparen is uniek

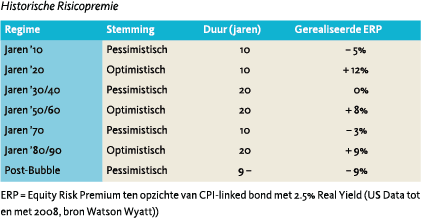

De koersen van obligaties, aandelen en valuta bewegen vaker en heftiger dan vroeger. Tenminste eens in de dertig jaar is er een lange periode waarin pessimisme overheerst.

Wat wel uniek is dat beleggen via pensioensparen in Nederland nu ingeburgerd is. Dat betekent dat, anders dan voorheen, nu veel mensen, nagenoeg alle werknemers, de financiële gevolgen van extreme gebeurtenissen ondervinden. Daarbij komt dat, nu de basis van de AOW verschraalt, het aanvullende, belegde pensioen belangrijker dan ooit wordt. Immers, de Nederlandse situatie levert in de voorzienbare toekomst het beeld op van een zeer hoog aantal gepensioneerden ten opzichte van werkenden. Een gemiddeld hoge en oplopende levensverwachting na de pensioendatum en een staatspensioen dat onder druk staat.

De gangbare vorm van pensioen beleggen is nu collectief, doorgaans via en met bijdragen van de werkgever. De grootste collectieve beleggingsportefeuilles beheren en verzekeren de bedrijfspensioenfondsen, gevolgd door commerciële pensioenverzekeraars en ondernemingspensioenfondsen. Het goede nieuws is dat dit spaargeld er nog steeds is, maar de pensioenrechten zijn de laatste jaren wel aangetast. Harde reële garanties zijn er niet en komen er evenmin.

Schrapen we het vernis weg, dan blijft over wat er werkelijk toe doet bij pensioenopbouw: vermogensvorming. Mensen en eventueel hun werkgevers leggen periodiek vaste bedragen opzij die worden belegd. Het gaat in eerste instantie om beleggen, om vermogensopbouw, niet om verzekeren. Wel verzeker je jezelf van een aanvullend pensioeninkomen. Zowel de hoogte als de lengte is onzeker, maar dat is altijd zo geweest.

Oneigenlijke risico’s

De kredietcrisis die uitbrak in het najaar van 2008 heeft enorme sporen nagelaten in onze beleggingen en pensioenen. Laat ik echter eerst teruggaan naar de vorige crisis die in 2000 begon met het uiteenspatten van de internetluchtbel. Toen al scheerden enkele commerciële pensioenverzekeraars langs de afgrond. Zij hadden zich kort ervoor, ingegeven door het creëren van winstgroei en aandeelhouderswaade, bijvoorbeeld vertild aan dure buitenlandse overnames. Het is de vraag of dit soort ambities samengaan met het verzekeren van de belangen van Nederlanders die deelnemen in een collectieve pensioenregeling.

Waar de collectiviteit is bedoeld als paraplu, die dient als schuilplaats), bleek die in de praktijk eerder een parasol te zijn waaronder in de schaduw niet valt waar te nemen wat er gebeurt. Schaalvergroting kan goed zijn voor collectief verzekerden. Hoe meer deelnemers, hoe lager de kosten en hoe beter de risicospreiding. (Internationale) expansie kan een vorm van schaalvergroting zijn die de pensioentoezegging in potentie ondermijnt. Hiermee raak ik een belangrijk nadeel van collectieve regelingen en beleggingsportefeuilles van vooral commerciële aanbieders. Zij kunnen gevoelig zijn voor oneigenlijke risico’s als commercieel risico.

Commercieel risico speelt bij pensioenfondsen niet, maar er zijn wel andere oneigenlijke risico’s die verband houden met de collectiviteit. Deze risico’s spelen vooral op na extreme beleggingsperioden. Zo’n extreme situatie, maar dan in positieve zin, deed zich voor de in de jaren tachtig en negentig van de vorige eeuw. Hoge rentevergoedingen op obligaties en onderhandse leningen, zowel nominaal als reëel. Aandelen en vastgoed stegen in waarde en de rente ging ook nog eens de goede kant op, juist toen vastrentende waarden op marktwaarde werden geactiveerd.

Tot zover het goede nieuws, want de fondsen waren te rijk, zo vond het toenmalig landsbestuur dat dreigde met het fiscaal afromen van de overreserves. De premiediscipline verslofte. Sommige sponsors deden een greep in de kas bij hun ondernemingspensioenfondsen. Andere fondsen verstrekten leningen aan het bedrijf. Natuurlijk waren er ook veel fondsen waar weinig op aan te merken was.

In het voornoemd tijdvak zijn de toekomstige beleggingsopbrengsten in zijn algemeen te hoog geschat. Het premiebeleid werd daarop afgestemd. Toen de resultaten en balansen verslechterden werden pensioen- en indexatieregelingen neerwaarts aangepast. Wat blijft er dan over van de kracht van de collectiviteit?

De actuele waarde van de beleggingen van de Nederlandse pensioenfondsen is medio 2011 hoger dan tijdens de vorige piek in 2008. Helaas zijn de financiële verplichtingen op papier harder opgelopen. De nominale dekkingsgraden schommelen daardoor al een tijdje rond de kritische grens.

Diverse pensioenfondsen gaan op in een bedrijfspensioenfonds of eindigen bij een commerciële pensioenverzekeraar. De vraag rijst of dit alles het belang dient van de pensioenspaarder en -ontvanger. Waarom is die 105% zo belangrijk als er toch geen sprake is van garanties? Pensioenfondsen en -verzekeraars zien zich gedwongen beleggingsrisico’s te reduceren als de balanspositie verslechtert. Vanuit beleggingsoogpunt is dit niet logisch. Aandelen bijvoorbeeld verkoop je niet louter omdat ze in waarde zijn gedaald. Andersom koop je aandelen niet alleen omdat ze in waarde zijn gestegen, omdat je beter gefinancierd bent of omdat je meer statistisch risico aankunt.

Collectief pensioen is niet goed als het verzekeringsvoordeel van de collectiviteit ten onder gaat aan externe gevaren waaraan de deelnemers worden blootgesteld. Individuele beschikbare premieregelingen, eigen pensioenaccounts, bieden dan een oplossing. Deze zijn nog steeds niet ideaal, maar wel beter dan een collectief alternatief wanneer dat onderhevig blijft aan zaken als commercieel risico en cyclisch beleggingsbeleid.

Individueel pensioen beleggen als alternatief

Werknemers of andere deelnemers bouwen individueel fiscaal ondersteund pensioenkapitaal op en lopen zelf de beleggingsrisico’s. Beschikbare premieregelingen zijn niet nieuw. In de ons omringende landen is het de norm en in Nederland spaart een half miljoen werknemers via een DC-regeling voor zijn aanvullend pensioen. De schaduwzijde is dat bestaande DC-regelingen vaak gekenmerkt worden door hoge kosten en rigide beleggingsoplossingen.

De huidige aanbieders, pensioenfondsbeheerders en pensioenverzekeraars, moeten in staat worden geacht de vereiste infrastructuur en transparantie aan te bieden, al dan niet met een PremiePensioenInstelling. De keuzemogelijkheden en concurrentie zullen toenemen en de kosten van deze DC-regelingen zullen dalen.

Werkgevers en werknemers hebben niets te vrezen. Diverse garanties, waaronder het overlijdensrisico, kunnen al dan niet extern worden verzekerd. De aanbieder zorgt voor een kostenefficiënte en transparante pensioenopbouw. De wetgever heeft bepaald dat uiteindelijk bij bereiken van de pensioengerechtigde datum het opgebouwde kapitaal moet worden omgezet in een jaarlijkse pensioenuitkering via een geselecteerde verzekeraar. Waarschijnlijk wordt dit punt bijgeschaafd, omdat in voorkomende gevallen ook na de pensioendatum risicodragende beleggingen nodig zijn. In ieder geval valt veel te zeggen voor een flexibele pensioendatum.

Deelnemers krijgen inzage in de actuele stand van hun eigen pensioenvermogen en -uitkeringen. De saldi verschaffen hen duidelijkheid en zeggenschap over de eigen financiële toekomst. Ook werkgevers profiteren: vaste pensioenpremies voor de werknemers, goede communicatie met de betrokkenen en lage kosten.

Tot slot nog een woord aan het adres van de degenen die volhouden dat individuele regelingen onverantwoord zijn, omdat de gemiddelde deelnemer niet in staat zou zijn de juiste beleggingsbeslissingen te nemen. Bovendien zouden volgens hen in een individuele pensioenrekening de beleggingsrisico’s niet kunnen worden gespreid over de generaties, zoals in een collectieve pensioenfondsof verzekeringsportefeuille. Het laatste argument snijdt enigszins hout, maar dat gemis is deels te ondervangen door de deelnemers toe te staan na de pensioendatum gevarieerd te blijven beleggen. Daarmee raak ik ook het eerste punt, dat van de veronderstelde onkunde of desinteresse van pensioenspaarders. Een professionele aanbieder biedt zijn deelnemers een relevant aanbod van levens- of pensioenfase portefeuilles aan.. De communicatie is helder, ook over de kosten. Geëngageerde deelnemers maken desgewenst zelf hun beleggingskeuzen.

Beleggen in woelige tijden

Collectief of individueel: beleggingen zijn hoe dan ook onderhevig aan de grillen van de markten. Geen enkele portefeuille is immuun voor de invloed van extreme schokken. Wanneer risico plots uit de mode is, komen correlaties vervelend samen. Toch is spreiding over beleggingssoorten met idealiter uiteenlopende risico- en rendementskarakteristieken het devies.

a) Spreiding over liquide en minder liquide beleggingen

In zware tijden blijken er maar heel weinig beleggingen goed verhandelbaar. Uitzonderingen tijdens de laatste crisis vormden US Treasuries, US investment grade corporate bonds en in wat mindere mate Amerikaanse en Europese large-cap aandelen. Er is voorlopig niet veel rendement te halen uit eersteklas obligaties, maar de rente is vast, de leningen zijn liquide en ze vormen een echte diversificator in tijden van rampspoed.

Daarnaast is er niets mis met illiquide beleggingen, zeker als er een premie tegenoverstaat. Vastgoed, vormen van private equity maar ook meer alternatieve beleggingen in bijvoorbeeld eigendomsrechten en infrastructuur kunnen passend zijn.

b) Aandelen en Obligaties

Selecteer bedrijven en besluit in welke financieringsinstrumenten er desgewenst wordt geïnvesteerd: obligatie, convertible, aandeel, opties, etc. Deze aanpak leent zich soms minder goed voor grootschalig en kostenefficiënt individueel DC waarbij deelnemers in beleggingscategorieën en -fondsen beleggen.

Mijn advies is om het belang in financials danig te beperken, zowel aan de obligatie- als aandelenkant. De waarde van deze instellingen is zeer gevoelig voor de ontwikkelingen op financiële en rentemarkten. Wel zijn er tijden dat vooral euro corporate bonds de moeite waard zijn. Floating rate notes, bank loans, inflation-linked bonds, high yield: prima diversificatie bij oplopende inflatie, maar let op het debiteurenrisico. Ook aan onderhandse leningen kan (weer) worden gedacht.

Aandelen: Doe het gespreid en wereldwijd, inclusief opkomende markten. Denk ook aan small-cap. Actief en/of passief.

c) Alternatieve liquide beleggingen

Kan, maar geen must. Commodities kwalificeren zich hier. Maar ook beleggingsportefeuilles van absolute return managers. Zoals er goede en slechte long-only managers zijn, zijn er ook goede en slechte absolute return of hedge fonds managers. Ik zie alleen niet in waarom de laatsten zoveel anders betaald moet worden. Vermijd funds of funds: veel te duur. Financiële derivaten: ja, zij het met beleid en zonder onnodige tegenpartijrisico’s.

Dit alles levert vier of desgewenst vijf verschillende beleggingscategorieën op:

- liquide obligaties

- aandelen

- overige obligaties

- illiquide beleggingen

- (alternatieve beleggingen)

Conclusies

Als wordt doorgegaan met de huidige vorm van collectief beleggen, maken wij iets wat op zich al bijzonder is, namelijk spaarpotjes voor velen, extra kwetsbaar voor extreme gebeurtenissen die zich vroeger of later ongetwijfeld weer zullen aandienen. Tot de dag is bereikt dat het weer normaal is dat een minderheid een spaarpotje of beleggingsportefeuille heeft. De afgelopen zestig jaar zijn dan een uitzonderlijke periode geweest.

Individueel pensioensparen is een alternatief, zeker als niet alles in het werk wordt gesteld om oneigenlijke risico’s te minimaliseren. Bijkomend voordeel van individueel pensioensparen is de grotere betrokkenheid en inzichten die het de deelnemers oplevert.

Door te werken met de vier of vijf genoemde, onderscheidende beleggingscategorieën wordt uit verschillende hoeken voldoende kans op rendement geboden. De combinatie neemt en houdt rekening met verschillende risico’s. De portefeuille is niet schokproef en zal zeker fikse deuken oplopen bij extreme schokken of gebeurtenissen.

in VBA Journaal door Martine Hafkamp (Fintessa Vermogensbeheer)