Inleiding

De nasleep van de technology-aandelen crash begin deze eeuw, tevens het startschot voor een twintigjarige periode van dalende rentes en dekkingsgraden, heeft bij veel pensioenfondsen de behoefte doen ontstaan voor professionalisering. Terwijl enkele pensioenfondsen zelf de interne organisatie verder versterkt hebben, hebben andere pensioenfondsen besloten om dit extern aan te besteden.

De organisatorische structuur die bij deze aanbesteding ontstond, kreeg de naam ‘Fiduciair Beheer’ of ‘Fiduciair Management’. Inmiddels is fiduciair management een breed geadopteerde vorm van vermogensbeheer bij pensioenfondsen, die bijdraagt aan een verbeterde governance, een versterkte financiële risicobeheersing en tot slot aan een beter passende invulling van de portefeuilles.

Op 1 juli 2023 is de Wet Toekomst Pensioenen (WTP) ingegaan waardoor Nederlandse pensioenfondsen voor een overgang staan van het huidige FTK naar het nieuwe pensioenstelsel. Pensioenfondsen kunnen hierbij kiezen voor de solidaire pensioenregeling (SPR) of de flexibele pensioenregeling (FPR). In de overgang naar het nieuwe contract zal kapitaal worden toegewezen aan de deelnemers.

De vraag is nu of de overgang naar nieuwe regelingen onder WTP, de behoefte voor een fiduciaire dienstverlening gaat beïnvloeden. Wij verwachten dat onder de nieuwe Wet Toekomst Pensioenen, de rol van systemen, modellen, beleggingskennis en transactie-ervaring steeds crucialer wordt, en daar mee ook de toegevoegde waarde van de fiduciair. De functies die de fiduciair manager vervult, worden feitelijk belangrijker onder WTP. In deze bijdrage beschrijven we de eerste twee secties fiduciair management en WTP. De secties daarna beschrijven we hoe de introductie van WTP de behoefte naar fiduciair management versterkt. Van informatie, communicatie en geldstromen, tot beleggen.

Wat is Fiduciair Management

Voordat we kunnen onderbouwen waarom fiduciair management belangrijker wordt onder het WTP, gaan we eerst kijken naar wat ‘Fiduciair Management’ precies inhoudt, en welke rol de fiduciair manager in het huidige stelsel vervult.

De fiduciair manager is feitelijk een verlengstuk van de interne organisatie van het pensioenfonds, waaraan verantwoordelijkheid voor bepaalde activiteiten wordt uitbesteed en waar kennis en ervaring van de fiduciair op alle andere vlakken ter beschikking wordt gesteld van het pensioenfonds; een combinatie van implementatie en kennisdeling.

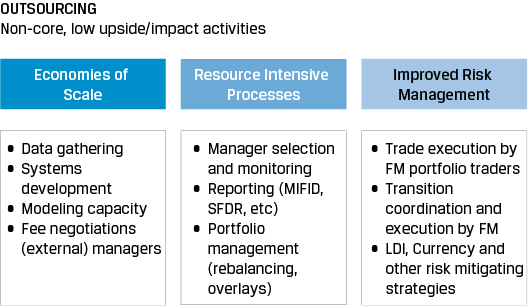

Grofweg is een drietal redenen aan te wijzen, waarom een pensioenfonds activiteiten zou willen uitbesteden aan een fiduciair manager:

1. Activiteiten waar de fiduciair manager schaalvoordelen kan behalen.

2. Activiteiten die arbeidsintensief zijn en specifieke kennis vereisen (specialismen).

3. Activiteiten die voor het pensioenfonds risicovol zijn, en beter belegd kunnen worden bij een vermogensbeheerder.

Het volgende overzicht geeft enkele onderdelen van het pensioenmanagement weer die aan deze voorwaarden voldoen, en daarmee kunnen worden uitbesteed aan de fiduciair.

|

Figuur 2 |

|

Source: Goldman Sachs Asset Management |

|

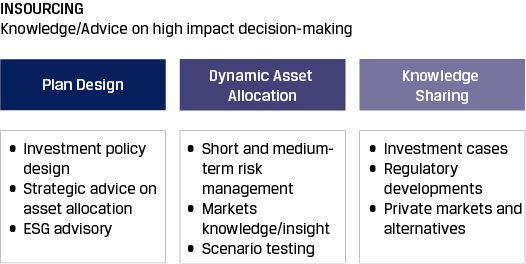

Uitbesteding of outsourcing van implementatie stelt het eigen personeel en de bestuurders van het pensioenfonds in staat om zich te concentreren op activiteiten waar zij zelf de meeste waarde kunnen toevoegen, zoals bijvoorbeeld strategische besluitvorming. De fiduciair ondersteunt deze besluitvorming met vermogensbeheerkennis:

|

Figuur 3 |

|

Source: Goldman Sachs Asset Management |

|

De fiduciair manager staat daarmee het pensioenfonds bij met advies over ontwerp en uitvoering van de beleggingsportefeuille, actuele risico’s in de markt en kennisdeling op het gebied van regelgeving, en liquide en illiquide beleggingen. De doelstelling is dat bestuurders goed geïnformeerde besluiten kunnen nemen.

Onder de nieuwe Wet Toekomst Pensioen zal de rol van beleggingskennis en ervaring steeds crucialer wordt, en daarmee ook de toegevoegde waarde van de fiduciair

Onder het WTP zal de implementatiefunctie van de fiduciair manager en de kennis en ervaring die de fiduciair manager kan brengen naar het pensioenfonds, een grotere rol gaat spelen.

Wet Toekomst Pensioenen

De invoering van de Wet Toekomst Pensioenen (WTP) komt stap voor stap dichterbij. Pensioenfondsen zijn al enige tijd in gesprek met de sociale partners over onder andere de keuze tussen het solidaire contract (de SPR) en het flexibele contract (de FPR). Enkele pensioenfondsen hebben deze keuze al gemaakt en zijn bezig met de implementatie van die keuze.

De keuze tussen deze twee contractsvormen is veel meer dan alleen een beleggingskeuze, maar heeft potentieel aanzienlijke gevolgen voor (de opzet en samenstelling van) de beleggingsportefeuille, de governance en interne processen van het pensioenfonds en de samenwerking tussen de verschillende partijen.

Ongeacht de contractkeuze, introduceert de Wet Toekomst Pensioenen een nieuw pensioenstelsel waarin pensioenen direct gekoppeld zijn aan beleggingsresultaten. We gaan immers van een systeem van pensioenaanspraken, naar een stelsel van pensioenkapitalen.

Het WTP zorgt voor meer focus op communicatie en informatiestromen, en voor meer focus op beleggen

Dit betekent niet alleen dat deelnemers directer afhankelijk worden van beleggingsprestaties om pensioenen te waarborgen. Voor pensioenfondsen betekent het ook dat zij de rendementen moeten toebedelen aan deelnemers en accuraat inzicht gaan geven in die beleggingen en de bijbehorende rendementen voor de verschillende deelnemers (groepen).

Kortom het WTP zorgt voor meer focus op communicatie en informatiestromen, en voor meer focus op beleggen.

Informatie, communicatie en geldstromen in WTP

Een eerste constatering is dat activiteiten die traditioneel vanwege schaalvoordelen werden uitbesteed aan de fiduciair manager, crucialer worden in het proces, zoals bijvoorbeeld systeemontwikkeling of data en informatie verzamelen. Ook bezigheden die door pensioenfondsen bij fiduciair managers werden ondergebracht om een meer robuust risicomanagement te bewerkstelligen, zoals het uitvoeren van transacties, worden belangrijker. Tot slot worden stappen in het proces zoals bijvoorbeeld communicatie tussen partijen en met de deelnemers meer arbeidsintensief.

Communicatie over waarderingen en andere data onder WTP wordt belangrijker dan onder het FTK, met name omdat het pensioencontract individueler wordt.: De tijdigheid van transacties en transactie-informatie speelt een grotere rol in een stelsel waarbij aan individuele deelnemers moet worden toebedeeld, en er komt meer behoefte om toelichting op rendement te verstrekken richting deelnemers. Met een transparantere toelichting richting deelnemer, wordt tevens ook de behoefte aan een zuivere waardering vergroot.

Ook moeten pensioenfondsbestuurders gaan toezien op een meer gefragmenteerde portefeuille. Waar in een FTK-omgeving rapportages gericht waren op de gehele portefeuille zijn in een WTP-omgeving rapportages meer gericht op de bouwstenen en op de combinatie van maatmensen en specifieke life-cycle risicoprofielen. De werkzaamheden worden daarmee complexer, en de afhankelijkheid van de fiduciair manager weer groter.

Individuele life-cycle beleggingsstrategieën vereisen nauwkeurige en real-time data. Het vermogen om data snel en effectief uit te wisselen, zowel intern als met externe partijen, wordt essentieel. De interactie tussen pensioenbeheerder en fiduciair manager gaat substantieel veranderen. Dagelijks zullen transacties, NAVs, en reconciliatiegegevens worden uitgewisseld, waarbij een directe koppeling met het deelnemersportaal mogelijk is. Daarnaast stelt de fiduciair manager de pensioenbeheerder op de hoogte van wijzigingen in de life-cycles. Voor communicatie naar deelnemers zal de fiduciair manager, de pensioenbeheerder periodiek moeten voorzien van uitgebreide en begrijpelijke toelichtingen op de beleggingsresultaten. Op deze wijze kunnen vragen van deelnemers inhoudelijk correct beantwoord worden hetgeen de basis vormt voor een betere dialoog met deelnemers, met als doel om meer draagvlak onder deelnemers te realiseren.

Fiduciair managers beschikken over geavanceerde beleggings- en risicobeheersystemen die pensioenfondsen zelf over het algemeen niet bezitten. Deze systemen bieden real-time data-analyse, risicomanagementtools en rapportagemogelijkheden die cruciaal zijn voor de effectieve uitvoering en monitoring van beleggingsstrategieën. De behoefte om bepaalde processen te outsourcen wordt alleen maar groter.

Beleggen in WTP

Het tweede aspect van fiduciair management is de insourcing van (beleggings) kennis. Daarbij is er een onderscheid tussen beleggen in WTP en belegging in de transitie naar WTP. Bij de eerste categorie staan centraal zowel het ontwerp van de beleggingsportefeuille, als ook beleggingservaring met alle asset categorieën in een DC context centraal. In het tweede geval gaat met name om advies over de middellange termijn transitie naar die portefeuille en het eventueel dynamisch inspelen op deze transitie.

Met het vervallen van de regels rondom Vereist Eigen Vermogen (VEV), wordt economische optimalisatie van de beleggingsportefeuille nog belangrijker onder WTP. Verder wordt de beleggingshorizon veel langer en de risicopreferenties van de deelnemers worden leidend.

De nieuwe wetgeving legt nadrukkelijker dan in het verleden, de link met het Risico Preferentie Onderzoek (RPO). De vertaling van RPO naar risicohouding en beleggingsbeleid wordt complexer en vereist samenwerking tussen verschillende partijen. Ook de jaarlijkse monitoring van aansluiting bij de risicohouding is van belang waarbij mogelijk het beleggingsbeleid moet worden aangepast of een nieuw RPO moet worden gedaan.

Pensioenfondsen moeten:

• Meer focus leggen op het maximaliseren van rendementen binnen voor deelnemers acceptabele risico’s.

• Innovatieve beleggingsproducten (bijvoorbeeld verschillende life-cycles) en -strategieën overwegen.

• Kosten efficiënt beheren om het nettorendement te maximaliseren.

Waar in een DB-omgeving de ALM (Asset Liability Modelling) met name actuarieel gericht was, met een focus op aspecten als indexatieresultaat, kans op onderdekking en impact op premie, is ALM in WTP veel meer gericht op beleggingen: Het optimaliseren van de relatie tussen risico en rendement. De fiduciair manager zal een nadrukkelijke rol in de ALM-advisering gaan vervullen, door de grotere verwevenheid tussen ALM en portefeuillemanagement.

Onder het FTK was de ALM-studie een input-gegeven en was het aan het pensioenfonds of de fiduciair om vervolgens op strategie niveau een Strategische Asset Allocatie (SAA) te ontwerpen. Onder het WTP is de vermogensbeheerfunctie bij het pensioenfonds, eventueel ondersteund door de fiduciair manager, nauwer betrokken bij de ALM-analyses: De SAA van de bouwstenen is belangrijke input voor ALM, en de risicokaders van ALM hebben ook invloed op de wijze waarop bouwstenen worden geconstrueerd.

Ook de rente-afdekking vereist een grotere aandacht van het pensioenfonds. In een SPR-context is een nauwkeurige implementatie van de beoogde rente-afdekking van belang, omdat afwijkingen van het theoretisch rendement aan het overrendement worden toebedeeld en zo tot een herverdeling over leeftijdscohorten leidt. In een FPR-context bestaat de LDI-portefeuille uit meerdere bouwstenen die op basis van de leeftijd van de individuele deelnemer voor een specifiek duratie- en curveprofiel zorgen. In plaats van het monitoren van één LDI-portefeuille, wordt monitoren van deze individuele portefeuilles de hoofdactiviteit. Hiervoor moet een methodiek uitgewerkt worden, die periodiek toetst of het renterisico binnen vooraf door het pensioenfonds vastgestelde bandbreedtes blijft, waarbij er een extra toets toegepast moet worden, of het extra renterisico (het extra risico naast het beleidsrisico dat aanwezig is door niet volledige afdekking van het renterisico) in verhouding tot het zakelijke waarden risico niet te dominant wordt.

Verder leidt de noodzaak voor bouwstenen onder FPR, ook tot verder complexiteit bij het vermogensbeheer. Het opzetten van fondsstructuren inclusief dagelijkse NAV-bepaling van participaties, verwerken van in- en uitstap transacties, compliceert het vermogensbeheer. Dit is een activiteit die in een FTK-omgeving niet van toepassing was, maar voor veel fiduciair managers een kernactiviteit vormt.

Tenslotte gaan keuzes over strategieën en stijlen, maar ook fondsen en fondsvoorwaarden een veel belangrijkere rol spelen. Werkzaamheden waar pensioenfondsen moeten leunen op specialisten en waar de fiduciair manager een grote toegevoegde waarde kan hebben. Fiduciair managers brengen diepgaande expertise en uitgebreide ervaring in beleggingsbeheer mee. Ze hebben toegang tot gespecialiseerde kennis en zijn in staat om complexe beleggingsstrategieën te ontwikkelen en te implementeren. Dit helpt pensioenfondsen om beter geïnformeerde en strategische beslissingen te nemen.

De Transitiefase

Naast de reguliere uitdagingen van het WTP, bestaat er ook nog de uitdaging van de Transitiefase naar het WTP. Terwijl pensioenfondsen gewend zijn om lange termijn te beleggen, ontstaat er door de transitiefase ook een korte en middellange termijn horizon, met bijbehorende risico’s voor een pensioenfonds. Korte en middellange termijn beleggen en de implementatie van risico management strategieën, zijn ‘core’-competenties van de vermogensbeheer afdelingen van fiduciair managers.

Door de transitiefase ontstaat een kortere horizon, met bijbehorende risico’s. Korte en middellange termijn beleggen en de implementatie van risico management strategieën, zijn ‘core’-competenties van fiduciair managers

In de transitie naar WTP, die uiterlijk op 1 januari 2028 voltooid moet zijn, worden kapitaal en opgebouwde pensioenen toegewezen aan deelnemers, waarbij rekening wordt gehouden met compensatie voor doorsneepremies en de opbouw van solidariteits- of risicodelingsreserves.

Een cruciaal concept binnen deze transitie is de invaardekkingsgraad, het dekkingsgraadniveau waarbij een fonds zonder kortingen kan overgaan naar het nieuwe stelsel. Verder kunnen verschillende cohorten of generaties, positieve of negatieve effecten ervaren door grote bewegingen in markten. Veel pensioenfondsen overwegen strategieën om de dekkingsgraad te beschermen, zoals bijvoorbeeld het dynamisch terugbrengen van risico door renteafdekking te verhogen en aandelenallocatie te verlagen, of het gebruik van aandelenopties. Elke strategie heeft zijn eigen voor- en nadelen. Zo biedt een verhoging van de renteafdekking bescherming tegen renteschokken, maar kan het complexiteit en kosten met zich meebrengen. Aandelenopties kunnen bescherming bieden tegen grote marktbewegingen, maar vereisen vaak een hoger niveau van governance en operationele aanpassingen.

De keuze voor een beschermingsstrategie moet zorgvuldig worden overwogen, rekening houdend met de specifieke situatie en voorkeuren van het pensioenfonds, de risicohouding van de deelnemers, en het huidige wettelijke kader. De uiteindelijke doelstelling is om een soepele overgang te waarborgen en het vertrouwen van de deelnemers te behouden. Bij besluitvorming en implementatie kan de fiduciair manager een grote rol spelen. De ervaring van de fiduciair manager en relevante kapitaalmarkt en derivaten kennis is cruciaal in de transitiefase.

Conclusie

De overgang naar het nieuwe pensioenstelsel onder de Wet Toekomst Pensioen benadrukt de noodzaak voor pensioenfondsen om hun beleggingskennis en ervaring te verdiepen. Waar in de afgelopen jaren, de toegenomen complexiteit heeft geleid tot een groei in de adaptatie van fiduciair beheer, zal de toename in complexiteit onder WTP in onze visie leidden tot een intensievere samenwerking tussen pensioenfondsen en hun fiduciair manager. WTP versterkt de behoefte onder pensioenfondsen voor zowel insourcing van kennis, als outsourcing van processen.

Pensioenfondsen die nog niet zijn overgestapt op fiduciair management, zullen moeten investeren in geavanceerde systemen voor data-uitwisseling en portefeuille management om optimaal te kunnen profiteren van marktkansen en risico’s effectief te beheren. Het wegvallen van de VEV-regels maakt economische optimalisatie van de beleggingsportefeuille nog crucialer, waardoor pensioenfondsen meer dan ooit afhankelijk zijn van hun vermogen om pensioenen te maximaliseren binnen de nieuwe wettelijke kaders.

Fiduciair managers bieden gedegen oplossingen voor de toegenomen complexiteit zowel bij de voorbereiding op als na de transitie naar WTP. Allereerst is er de verhoogde invloed van de ALM-advisering en de wijze waarop de strategische asset allocatie van de bouwstenen wordt geconstrueerd. Verder vergt de nieuwe methodiek van de rente afdekking aandacht. Beleggingsrisico’s zijn namelijk direct van invloed op de pensioenen van deelnemers. Fiduciair managers zijn bedreven in risicobeheer en kunnen geavanceerde technieken gebruiken om de nieuwe ontstane risico’s te identificeren, te meten en te beheersen. Ook zullen keuzes over strategieën en stijlen, fondsen en fondsvoorwaarden een veel belangrijkere rol spelen. Tot slot leidt de noodzaak voor bouwstenen onder FPR tot de behoefte aan de expertise van de fiduciair manager.

Fiduciair managers zijn bedreven in risicobeheer en kunnen geavanceerde technieken gebruiken om risico’s te identificeren, te meten en te beheersen. Dit is vooral belangrijk in het kader van de nieuwe Wet Toekomst Pensioen, waar beleggingsrisico’s direct van invloed zijn op de pensioenen van deelnemers

Fiduciair management biedt pensioenfondsen de mogelijkheid om hun beleggingsstrategieën te professionaliseren door toegang te verschaffen tot gespecialiseerde kennis, geavanceerde systemen, en een breed scala aan beleggingsmogelijkheden. Dit alles draagt bij aan een betere risicobeheersing, naleving van regelgeving en kostenbesparingen, wat uiteindelijk resulteert in een efficiënter en effectiever beheer van pensioenvermogens onder de nieuwe Wet Toekomst Pensioen.

|

Jeroen Wilbrink |

|

|

Source: Goldman Sachs Asset Management |

|

|

Figuur 1 |

|

in VBA Journaal door Jeroen Wilbrink