Commissie Don (parameters), Commissie Goudswaard (toekomstbestendigheid aanvullende pensioenregelingen) en Commissie Frijns (beleggingsbeleid en risicobeheer). Het is overduidelijk, dat het Financieel Toetsingskader Pensioenfondsen (FTK) en het pensioenstelsel in zijn algemeenheid ter discussie worden gesteld. Met een opgebouwd pensioenvermogen in Nederland dat het BBP overtreft is dat niet verwonderlijk. De aandacht voor het pensioenstelsel heeft een extra impuls gekregen door de financiële crisis en nieuwe uitdagingen gesteld door de aankomende vergrijzing.

Een belangrijke rol binnen het FTK is weggelegd voor renterisico, dat voor een groot deel de vereiste dekkingsgraad bepaalt. Bij de huidige steilheid van de rentecurve, echter, worden pensioenfondsen in Nederland geconfronteerd met een te hoge solvabiliteitstoeslag uit hoofde van renterisico. In dit artikel wordt een voorstel gedaan voor een nieuwe rentetoets, die in eenvoud niet onderdoet voor de huidige toets, maar die meer recht doet aan de werkelijkheid op financiële markten. Het doel van dit voorstel is niet om gemiddeld tot een lager (i.e. voordeliger) solvabiliteitsbeslag voor pensioenfondsen te komen, maar te zorgen voor een correctere rentetoets waarbij pensioenfondsen in bepaalde extreme situaties niet ten onrechte benadeeld worden (i.e. bij een steile rentecurve).1

Een belangrijke rol binnen het FTK is weggelegd voor renterisico, dat voor een groot deel de vereiste dekkingsgraad bepaalt. Bij de huidige steilheid van de rentecurve, echter, worden pensioenfondsen in Nederland geconfronteerd met een te hoge solvabiliteitstoeslag uit hoofde van renterisico. In dit artikel wordt een voorstel gedaan voor een nieuwe rentetoets, die in eenvoud niet onderdoet voor de huidige toets, maar die meer recht doet aan de werkelijkheid op financiële markten. Het doel van dit voorstel is niet om gemiddeld tot een lager (i.e. voordeliger) solvabiliteitsbeslag voor pensioenfondsen te komen, maar te zorgen voor een correctere rentetoets waarbij pensioenfondsen in bepaalde extreme situaties niet ten onrechte benadeeld worden (i.e. bij een steile rentecurve).1

Tot slot gaat het artikel in op een tweetal discussies die momenteel woeden in pensioenland, namelijk het vervangen van de swapcurve door de staatscurve voor het waarderen van de pensioenverplichtingen, en het gebruik van een meerjarig gemiddelde in plaats van de actuele rentestand. Hoewel de oproep hiertoe begrijpelijk is, is de auteur het met deze mogelijke aanpassingen oneens.

Huidige rentetoets

Eén van de belangrijkste onderdelen van het FTK is de zogenaamde Solvabiliteitstoets. Deze brengt in beeld of voldoende solvabiliteit aanwezig is om onverwachte nadelige gebeurtenissen op een 1-jaars horizon op te vangen. Om precies te zijn, er dient een waarschijnlijkheid van 97,5% te zijn dat de actuele waarde van de vrij beschikbare activa na 1 jaar die van de passiva overtreft. Dit impliceert dat zich in theorie eens in de veertig jaar een situatie van onderdekking kan voordoen. Het FTK onderscheidt meerdere risicocategorieën: marktrisico (renterisico, inflatierisico, aandelenrisico, vastgoedrisico, risico van commodities en valutarisico), kredietrisico, liquiditeitsrisico, verzekeringsrisico, concentratierisico en operationeel risico. De belangrijkste risico’s zijn renterisico en aandelenrisico.2 De vereiste solvabiliteit per risicofactor wordt bepaald aan de hand van de gevolgen van een aantal scenario’s. Zo moet bijvoorbeeld voor aandelen van ‘mature markets’ het effect worden berekend van een daling van 25%.

Eén van de belangrijkste onderdelen van het FTK is de zogenaamde Solvabiliteitstoets. Deze brengt in beeld of voldoende solvabiliteit aanwezig is om onverwachte nadelige gebeurtenissen op een 1-jaars horizon op te vangen. Om precies te zijn, er dient een waarschijnlijkheid van 97,5% te zijn dat de actuele waarde van de vrij beschikbare activa na 1 jaar die van de passiva overtreft. Dit impliceert dat zich in theorie eens in de veertig jaar een situatie van onderdekking kan voordoen. Het FTK onderscheidt meerdere risicocategorieën: marktrisico (renterisico, inflatierisico, aandelenrisico, vastgoedrisico, risico van commodities en valutarisico), kredietrisico, liquiditeitsrisico, verzekeringsrisico, concentratierisico en operationeel risico. De belangrijkste risico’s zijn renterisico en aandelenrisico.2 De vereiste solvabiliteit per risicofactor wordt bepaald aan de hand van de gevolgen van een aantal scenario’s. Zo moet bijvoorbeeld voor aandelen van ‘mature markets’ het effect worden berekend van een daling van 25%.

De gewenste solvabiliteit wegens renterisico wordt berekend als de netto verandering van het surplus (actuele waarde van de activa minus actuele waarde van de verplichtingen) als gevolg van wijzigingen in de rentetermijnstructuur of van de rentevolatiliteit. Zowel het effect van hogere als van lagere rentetermijnstructuren wordt bepaald.3 Het meest ongunstige scenario voor het surplus moet worden doorgerekend. Aangezien de rentegevoeligheid van het gemiddelde Nederlandse pensioenfonds veel groter is aan de passivazijde (gemiddelde duration van 15 jaar) dan aan de activazijde (‘slechts’ 50% van de activa behelst vastrentende waarden met een gemiddelde duration van 5 jaar), zal doorgaans een lagere termijnstructuur het ongunstigste scenario zijn. Dit komt omdat de actuele waarde van de verplichtingen harder stijgt dan die van de beleggingen bij dalende rentes.

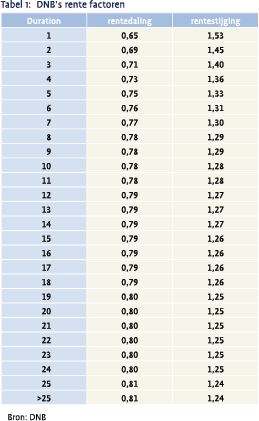

Voor het genereren van rentescenario’s bevat de Solvabiliteitstoets een tabel met specifieke rentefactoren per duration – zie tabel 1. Om het renterisicoscenario met een simpel voorbeeld te verduidelijken wordt het volgende aangenomen: de omvang van de obligatieportefeuille is 50 met een gemiddelde duration van 5 jaar, terwijl de passiva (omvang 100) een duration kennen van 15 jaar. Als uitgangspunt dienen de 5-jaars swaprente (2,54%) en de 30-jaars swaprente (3,78%), waarvan de duration grofweg overeen komt met die van de verplichtingenzijde. Een scenario van lagere rentes zou dan resulteren in een waardestijging van de passiva met 12,20 = 100 * [(((1+0,038)/(1+(0,038*0,79)))^15)–1]. Dit zou slechts voor een gering deel gecompenseerd worden door de waardetoename aan de activakant van 1,57 = 50 * [(((1+0,025)/(1+(0,025*0,75)))^5)–1].

Voor het genereren van rentescenario’s bevat de Solvabiliteitstoets een tabel met specifieke rentefactoren per duration – zie tabel 1. Om het renterisicoscenario met een simpel voorbeeld te verduidelijken wordt het volgende aangenomen: de omvang van de obligatieportefeuille is 50 met een gemiddelde duration van 5 jaar, terwijl de passiva (omvang 100) een duration kennen van 15 jaar. Als uitgangspunt dienen de 5-jaars swaprente (2,54%) en de 30-jaars swaprente (3,78%), waarvan de duration grofweg overeen komt met die van de verplichtingenzijde. Een scenario van lagere rentes zou dan resulteren in een waardestijging van de passiva met 12,20 = 100 * [(((1+0,038)/(1+(0,038*0,79)))^15)–1]. Dit zou slechts voor een gering deel gecompenseerd worden door de waardetoename aan de activakant van 1,57 = 50 * [(((1+0,025)/(1+(0,025*0,75)))^5)–1].

Gegeven deze aannames en gebruikmakend van DNB’s factortabel zou het renterisico resulteren in een gewenste solvabiliteit van 10,62 [12,20 – 1,57].

Zoals DNB zelf aangeeft is bij het bepalen van de scenario’s rekening gehouden met twee factoren die doorgaans empirisch worden waargenomen:

(1) Het feit dat de volatiliteit in rentes bij lange looptijden relatief lager is dan bij korte looptijden en;

2) Dat naarmate de initiële rente hoger is, de te verwachten verandering groter is.

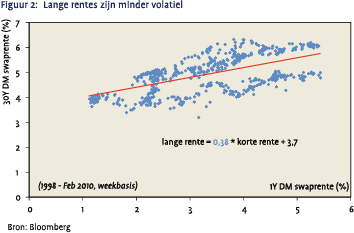

Figuur 2 geeft duidelijk weer dat korte rentes in het verleden inderdaad aanzienlijk volatieler zijn geweest dan lange rentes. Zo werd bijvoorbeeld sinds 1998 elke 100 basispunten beweging in de 1-jaars DM swaprente gevolgd door een beweging van gemiddeld ‘slechts’ 38 basispunten in het 30-jaars segment. Het feit dat korte rentes volatieler zijn weerspiegelt zich ook in de waarneming in figuur 2, dat rentetermijnstructuren doorgaans vervlakken wanneer rentes stijgen (oftewel, korte rentes stijgen het hardst) en vice versa. Nu is DNB niet louter geïnteresseerd in gemiddeldes, maar vooral in verbanden ten tijde van crisis. Uit figuur 3 blijkt, dat ten tijde van de kredietcrisis het verband tussen renteniveaus en de steilheid van de curve nog duidelijker werd. Zo daalde de korte rente sinds medio 2008 circa 400 basispunten, terwijl de lange rente slechts iets meer dan 100 bps is gedaald, met als gevolg dat de curve grofweg 300 basispunten is versteild.

Figuur 2 geeft duidelijk weer dat korte rentes in het verleden inderdaad aanzienlijk volatieler zijn geweest dan lange rentes. Zo werd bijvoorbeeld sinds 1998 elke 100 basispunten beweging in de 1-jaars DM swaprente gevolgd door een beweging van gemiddeld ‘slechts’ 38 basispunten in het 30-jaars segment. Het feit dat korte rentes volatieler zijn weerspiegelt zich ook in de waarneming in figuur 2, dat rentetermijnstructuren doorgaans vervlakken wanneer rentes stijgen (oftewel, korte rentes stijgen het hardst) en vice versa. Nu is DNB niet louter geïnteresseerd in gemiddeldes, maar vooral in verbanden ten tijde van crisis. Uit figuur 3 blijkt, dat ten tijde van de kredietcrisis het verband tussen renteniveaus en de steilheid van de curve nog duidelijker werd. Zo daalde de korte rente sinds medio 2008 circa 400 basispunten, terwijl de lange rente slechts iets meer dan 100 bps is gedaald, met als gevolg dat de curve grofweg 300 basispunten is versteild.

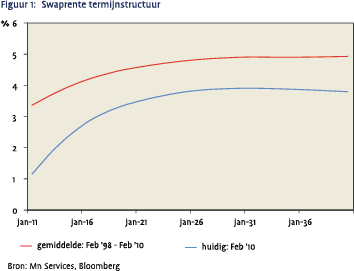

De rentetabel resulteert doorgaans in een scenario waarin rentes sterker dalen aan het korte eind van de curve dan aan het lange eind, ondanks dat rentecurves gemiddeld een positieve helling hebben. Uitgaande van de gemiddelde 1-jaars swaprente sinds 1998 van 3,35% en een gemiddelde 30-jaars rente van 4,91%, zou de Solvabiliteitstoets nog steeds een korte rentedaling veronderstellen van 117 basispunten tegenover een rentedaling van 93 basispunten aan het lange eind van de curve. Kortom, tot zover lijkt de rentetoets van het FTK in overeenstemming te zijn met het feitelijke gedrag op de financiële markten, en de twee uitgangspunten die hierboven zijn vermeld.

De rentetabel resulteert doorgaans in een scenario waarin rentes sterker dalen aan het korte eind van de curve dan aan het lange eind, ondanks dat rentecurves gemiddeld een positieve helling hebben. Uitgaande van de gemiddelde 1-jaars swaprente sinds 1998 van 3,35% en een gemiddelde 30-jaars rente van 4,91%, zou de Solvabiliteitstoets nog steeds een korte rentedaling veronderstellen van 117 basispunten tegenover een rentedaling van 93 basispunten aan het lange eind van de curve. Kortom, tot zover lijkt de rentetoets van het FTK in overeenstemming te zijn met het feitelijke gedrag op de financiële markten, en de twee uitgangspunten die hierboven zijn vermeld.

Echter, de rentetermijnstructuur kan een dusdanige steilheid bereiken dat de huidige methodiek van DNB toch resulteert in groter veronderstelde absolute rentebewegingen aan het lange eind van de curve. Dit is momenteel het geval!

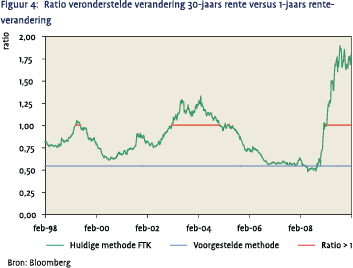

Hoewel DNB’s tabel een ratio van 1,664 impliceert voor de relatieve volatiliteit van de 1-jaars rente versus de 30-jaars rente, wordt dit meer dan gecompenseerd door het feit dat de ratio tussen het niveau van de 30-jaars rente  en de 1-jaars nu maar liefst 3,3 bedraagt! Het gevolg is dat de gestandaardiseerde methode momenteel een daling van de 30-jaars rente verondersteld van 72bp tegenover een veronderstelde 1-jaars rentedaling van ‘slechts’ 40bp. Dit zou ingaan tegen historisch waargenomen verbanden als ook tegen het eerste criterium van DNB zelf. En dit zou niet een unicum zijn. Zo is berekend wat de absoluut veronderstelde rentedalingen zouden zijn geweest in de loop der tijd sinds 1998 gebaseerd op DNB’s factorentabel en uitgaande van de toen waargenomen rentecurves. Vervolgens is de veronderstelde 30-jaars rentedaling gedeeld door de veronderstelde 1-jaars rentedaling. Figuur 4 laat zien dat meerdere perioden onderscheiden kunnen worden waarin de veronderstelde ratio groter dan 1 was, wat een grotere volatiliteit van de 30-jaars rente impliceert. Dit zou een onrealistische aanname zijn geweest en niet in lijn met de uitgangspunten van DNB zelf. Tevens worden – ceteris paribus – pensioenfondsen gedwongen om een hogere vereiste solvabiliteit aan te houden dan empirisch noodzakelijk zou zijn. Dit, omdat lange rentescenario’s vooral de verplichtingen raken, terwijl scenario’s voor de korte rente relevant zijn voor de bezittingen van pensioenfondsen. Daarom wordt een modificatie voorgesteld van DNB’s rentescenario methode.

en de 1-jaars nu maar liefst 3,3 bedraagt! Het gevolg is dat de gestandaardiseerde methode momenteel een daling van de 30-jaars rente verondersteld van 72bp tegenover een veronderstelde 1-jaars rentedaling van ‘slechts’ 40bp. Dit zou ingaan tegen historisch waargenomen verbanden als ook tegen het eerste criterium van DNB zelf. En dit zou niet een unicum zijn. Zo is berekend wat de absoluut veronderstelde rentedalingen zouden zijn geweest in de loop der tijd sinds 1998 gebaseerd op DNB’s factorentabel en uitgaande van de toen waargenomen rentecurves. Vervolgens is de veronderstelde 30-jaars rentedaling gedeeld door de veronderstelde 1-jaars rentedaling. Figuur 4 laat zien dat meerdere perioden onderscheiden kunnen worden waarin de veronderstelde ratio groter dan 1 was, wat een grotere volatiliteit van de 30-jaars rente impliceert. Dit zou een onrealistische aanname zijn geweest en niet in lijn met de uitgangspunten van DNB zelf. Tevens worden – ceteris paribus – pensioenfondsen gedwongen om een hogere vereiste solvabiliteit aan te houden dan empirisch noodzakelijk zou zijn. Dit, omdat lange rentescenario’s vooral de verplichtingen raken, terwijl scenario’s voor de korte rente relevant zijn voor de bezittingen van pensioenfondsen. Daarom wordt een modificatie voorgesteld van DNB’s rentescenario methode.

Voorstel voor een aangepast rentescenario

Voorstel voor een aangepast rentescenario

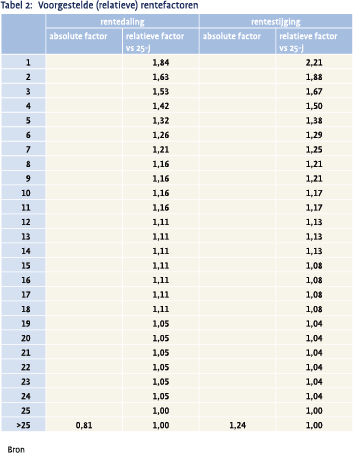

In de voorgestelde methode blijven de scenario’s voor de 30-jaars rente onveranderd. Anders gezegd, het lagere en hogere rentescenario zou nog steeds berekend worden door de 30-jaars rente te vermenigvuldigen met respectievelijk 0,81 en 1,24 (tabel 1). De scenario’s voor alle kortere looptijden worden echter berekend in relatie tot de verandering in de langste rente. Zo zouden rentescenario’s niet meer gebaseerd worden op absolute rente ‘stijging/daling’-factoren, maar op relatieve factoren ten opzichte van de veronderstelde verandering in de 30-jaars rente. De voorgestelde rentefactoren zijn weergegeven in tabel 2. De absolute rentefactoren voor de 30-jaars rente zijn hetzelfde. De relatieve factoren versus de 30-jaars renteverandering zijn berekend door simpelweg de absolute factoren uit DNB’s tabel onderling te vergelijken. Het aantal basispunten verandering in het dalende rentescenario bijvoorbeeld zou als volgt worden berekend:

Verandering 30-jaars rente = (30-jaars rente) * (1 – 0,81) = 3,78% * 0,19 = –72 bps

Verandering 1-jaars rente = (verandering 30-jaars rente) * (1-jaars relatieve factor) = –72 bps * 1,84 = –132 bps

Deze methode verschilt niet wezenlijk met DNB’s scenario wanneer het aankomt op eenvoud. Wel resulteert deze methode altijd in een hogere volatiliteit aan het korte eind van de curve. Het feit dat de ratio tussen de volatiliteit van lange rentes ten opzichte van korte rentes volkomen is gefixeerd is meer in overeenstemming met de historisch relatief stabiele verhouding tussen de beweging van de 30-jaars rente en de 1-jaars rente, zoals waargenomen in figuur 2. Ook zou hiermee altijd worden voldaan aan de veronderstellingen van DNB zelf.

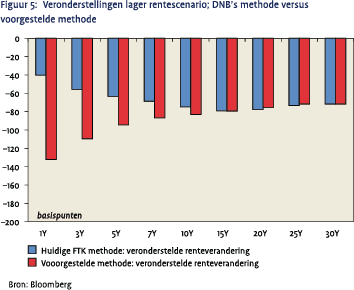

Figuur 5 geeft weer wat de veronderstelde rentedalingen zijn per looptijdsegment bij de huidige steile yield curve, op basis van de huidige methode van DNB als op basis van de voorgestelde rentetabel. Duidelijk valt te zien dat met het voorstel nog steeds een grotere rentedaling aan het korte eind wordt verondersteld – ondanks de huidige vorm van de rentecurve – terwijl DNB’s methodiek juist leidt tot de grootste renteverandering aan het lange eind van de curve, wat niet overeenkomt met het werkelijke gedrag op de vastrentende markten.

De voorgestelde methode zou resulteren in een iets lagere vereiste solvabiliteit. Zo zou DNB’s tabel, uitgaande van de huidige rentetermijnstructuur, resulteren in een vereiste solvabiliteit van 10,6, daar waar de voorgestelde methode zou resulteren in een vereiste solvabiliteit van 8,6.5 Het moet benadrukt worden dat zelfs het voorstel nog aan de conservatieve kant is, aangezien het veronderstelt dat de 30-jaars rente (die relevant is voor de passivazijde, gegeven een gemiddelde duration van 15 jaar van de Nederlandse pensioenverplichtingen) met 54bp beweegt voor elke 100bp verandering in de 1-jaars rente, terwijl historisch gezien de 30-jaars rente minder volatiel is geweest (gemiddeld 38bp beweging sinds 1998). Indien DNB het noodzakelijk acht, kan de striktheid van de solvabiliteitstoets altijd nog worden opgeschroefd door simpelweg de absolute factoren van de 30-jaars rente aan te passen.

De voorgestelde methode zou resulteren in een iets lagere vereiste solvabiliteit. Zo zou DNB’s tabel, uitgaande van de huidige rentetermijnstructuur, resulteren in een vereiste solvabiliteit van 10,6, daar waar de voorgestelde methode zou resulteren in een vereiste solvabiliteit van 8,6.5 Het moet benadrukt worden dat zelfs het voorstel nog aan de conservatieve kant is, aangezien het veronderstelt dat de 30-jaars rente (die relevant is voor de passivazijde, gegeven een gemiddelde duration van 15 jaar van de Nederlandse pensioenverplichtingen) met 54bp beweegt voor elke 100bp verandering in de 1-jaars rente, terwijl historisch gezien de 30-jaars rente minder volatiel is geweest (gemiddeld 38bp beweging sinds 1998). Indien DNB het noodzakelijk acht, kan de striktheid van de solvabiliteitstoets altijd nog worden opgeschroefd door simpelweg de absolute factoren van de 30-jaars rente aan te passen.

Tot slot zou aangemerkt kunnen worden op de voorgestelde methode dat het in theorie mogelijk is om negatieve renteveronderstellingen te generen voor het korte eind van de curve. In theorie zou dit kunnen gebeuren indien de rentetermijnstructuur zeer steil wordt. Hiervoor dient de 1-jaars rente lager te zijn dan 35% van het niveau van de 30-jaars rente. Dit is nu het geval. Echter, de formule van DNB om de waardeverandering te berekenen (zie voetnoot 2) is volledig in staat om met negatieve rentes om te gaan. Daarom is het voorstel om simpelweg de relatieve factoren in tabel 2 te gebruiken voor het berekenen van de gewenste solvabiliteit uit hoofde van het renterisico.

Indien dit nog niet voldoende geruststelling biedt zou DNB altijd nog de mogelijkheid van negatieve rentes kunnen uitsluiten door simpelweg een minimum rente van nul in te voeren in de rentetoets.

Al met al, stel ik een modificatie voor van DNB’s rentescenario methode, waarbij in plaats van absolute rentefactoren, rentescenario’s worden gegeneerd op basis van relatieve rentefactoren ten opzichte van de veronderstelde verandering in de 30-jaars rente. Deze methode verschilt niet wezenlijk met DNB’s scenario wanneer het aankomt op eenvoud. Ook blijft gelden dat naarmate de initiële rente hoger is, de te verwachten verandering groter is. Echter, wel resulteert de voorgestelde methode altijd in een hoger veronderstelde volatiliteit van korte rentes ten opzichte van bewegingen aan het lange eind. Daarmee zou de rentetoets meer recht doen aan de werkelijkheid op financiële markten en in lijn zijn met DNB’s eigen criteria, en pensioenfondsen niet ten onrechte benadelen bij een steile rentecurve.

Swaprente versus Staatsrente

Swaprente versus Staatsrente

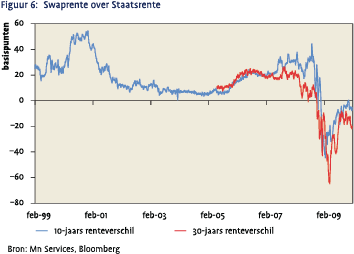

Sinds de lange swaprentes in Euroland na het omvallen van Lehman eind 2008 onder het niveau doken van de Nederlandse staatsrente, woedt in pensioenland een discussie over het vervangen van de swapcurve door de staatscurve voor het waarderen van de verplichtingen. Dit zou in maart 2009 toen het verschil maar liefst 0,5% bedroeg, hebben geresulteerd in een grofweg 7% lagere contante waarde van de verplichtingen, en daarmee tot hogere dekkingsgraden. De roep om verandering is begrijpelijk, omdat in de huidige situatie elke procentpunt dekkingsgraad is meegenomen. Toch ben ik hier geen voorstander van.

De huidige situatie is uitzonderlijk en hoogstwaarschijnlijk tijdelijk van aard. Swaprentes liggen doorgaans boven de Staatscurve zoals is te zien in figuur 6. In het korte segment van de curve is dit inmiddels al weer het geval. De belangrijkste reden voor doorgaans hogere swaprentes is het verschil in kredietwaardigheid (AAA voor Nederlandse staatsobligaties versus AA voor interbancaire swaprentes). Dat swaprentes sinds het omvallen van Lehman lager zijn dan staatsrentes is te wijten aan een sterk toegenomen uitgifte van staatsleningen (o.a. voor steunmaatregelen voor het bankwezen) en noodgedwongen hedging activiteiten van pensioenfondsen in het lange segment van de swapcurve als gevolg van dalende dekkingsgraden. Op termijn zal de situatie echter weer normaliseren wanneer dekkingsgraden stijgen, steunmaatregelen worden afgebouwd en de financieringsbehoefte van de overheid daalt. Vanaf dat moment zouden pensioenfondsen juist slechter af zijn met staatsrentes als discontovoeten.

Een ander punt is de liquiditeit. Daar waar de omvang van de Nederlandse staatsobligatiemarkt (bullet leningen) slechts EUR 213 mrd is, bedraagt de omvang van uitstaande Notionals in de Euro renteswap markt maar liefst EUR 130.000 mrd (BIS, ultimo 2008, incl. Forward en Options). Indien de staatscurve de nieuwe benchmark zou worden voor de pensioenverplichtingen, dan dienen pensioenfondsen deze curve te gaan gebruiken voor het hedgen van de rentegevoeligheid van de pensioenverplichtingen, om zo geen basisrisico te lopen. Gegeven een totaal pensioenvermogen van EUR 690 mrd zou dit tot grote liquiditeitsproblemen leiden. Vooral als wordt bedacht dat het staatsobligatiesegment langer dan 10 jaar slechts EUR 39 mrd groot is. Een eventuele overstap van de swapcurve naar de staatscurve zou er dan juist voor zorgen dat als gevolg van schaarste de rente op Nederlandse staatsobligaties aanzienlijk onder de swapcurve zou komen te liggen; het tegengestelde van wat men wil bereiken.

Een ander punt is de liquiditeit. Daar waar de omvang van de Nederlandse staatsobligatiemarkt (bullet leningen) slechts EUR 213 mrd is, bedraagt de omvang van uitstaande Notionals in de Euro renteswap markt maar liefst EUR 130.000 mrd (BIS, ultimo 2008, incl. Forward en Options). Indien de staatscurve de nieuwe benchmark zou worden voor de pensioenverplichtingen, dan dienen pensioenfondsen deze curve te gaan gebruiken voor het hedgen van de rentegevoeligheid van de pensioenverplichtingen, om zo geen basisrisico te lopen. Gegeven een totaal pensioenvermogen van EUR 690 mrd zou dit tot grote liquiditeitsproblemen leiden. Vooral als wordt bedacht dat het staatsobligatiesegment langer dan 10 jaar slechts EUR 39 mrd groot is. Een eventuele overstap van de swapcurve naar de staatscurve zou er dan juist voor zorgen dat als gevolg van schaarste de rente op Nederlandse staatsobligaties aanzienlijk onder de swapcurve zou komen te liggen; het tegengestelde van wat men wil bereiken.

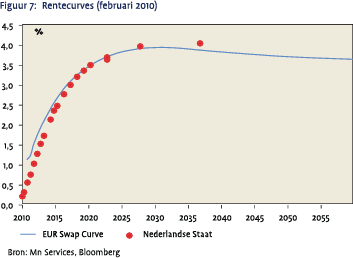

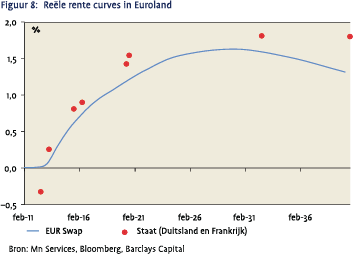

Ook is de swapcurve veel vloeiender dan de Nederlandse staatscurve, en zijn er renteswaps voorhanden tot een looptijd van 50 jaar, daar waar de langste staatsobligatie in Nederland slechts een looptijd heeft van 27 jaar (figuur 7). Dit maakt de staatscurve veel minder geschikt voor het hedgen van de rentegevoeligheid van de pensioenverplichtingen. Zeker als wordt bedacht dat aan de swapcurve derivaten zijn gekoppeld zoals swaptions, waarmee een pensioenfonds het gewenste risico/rendement profiel nog beter kan optimaliseren.

Mijn verwachting is dat binnen afzienbare tijd de situatie op de rentemarkt weer genormaliseerd is, met swaprentes die boven Staat handelen. Om toch een zekerheid in te bouwen zou overwogen kunnen worden om (iets waar overigens al voor gelobbyd wordt door de pensionsector) als ‘floor’ de Nederlandse staatsrente op te nemen bij de berekeningen van de waarde van de pensioenverplichtingen.

Mijn verwachting is dat binnen afzienbare tijd de situatie op de rentemarkt weer genormaliseerd is, met swaprentes die boven Staat handelen. Om toch een zekerheid in te bouwen zou overwogen kunnen worden om (iets waar overigens al voor gelobbyd wordt door de pensionsector) als ‘floor’ de Nederlandse staatsrente op te nemen bij de berekeningen van de waarde van de pensioenverplichtingen.

Tot slot: in februari werd bekend, dat het ministerie van Sociale Zaken (in lijn met het rapport van de Commissie Frijns) een voorstel voorbereidt voor een Financieel Toetsingskader dat zich richt op een reële dekkingsgraad. Allereerst zal dit ingrijpende gevolgen hebben voor zowel dekkingsgraden als het verplichtingen gedreven beleggingsbeleid (LDI) van pensioenfondsen. Ook zal dit de nuances van de discussie over swaprentes versus Staatsrentes veranderen. Wel geldt nog steeds, dat de EUR reële swap curve een vloeiend verloop kent, daar waar de curve voor EUR inflatiegeïndexeerde staatsobligaties met een AAA-rating slechts bestaat uit 8 obligaties. Deze obligaties hebben een gezamenlijke omvang van EUR 90 mrd. Echter, ook de reële swap markt is nog geen diepe liquide markt. Een grove schatting bedraagt circa EUR 45 mrd. Kortom, wanneer wordt overgestapt op een reëel FTK kader, zal de omvang van de markt (zij het obligaties dan wel swaps) aanzienlijk te kort schieten ten opzichte van de ‘hedging’ behoefte van pensioenfondsen.

Actuele rentestand versus meerjarig gemiddelde

Actuele rentestand versus meerjarig gemiddelde

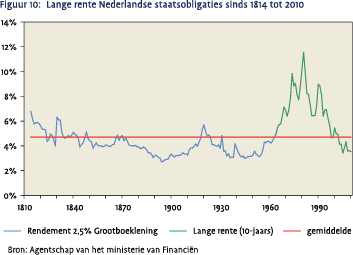

Een andere discussie die speelt, is het overstappen van actuele rentestanden naar meerjarig gemiddelden. Dit om de volatiliteit van de waarde van de verplichtingen – en daarmee de dekkingsgraad – te dempen. Ook zou dit beter aansluiten bij het lange termijn karakter van pensioenfondsen. Een ander veel gehoord argument is, dat de huidige rentestand te laag is en niet een evenwichtig niveau weerspiegelt. Een 5-jaars gemiddelde – wat zou resulteren in een stabielere en tevens hogere rente – zou daarom toepasselijker zijn om te gebruiken als discontovoet. Het eerste argument is een zeer valide punt. Op het tweede argument, echter, valt het nodige aan te merken als gekeken wordt door een lange termijn bril. Figuur 10 geeft de lange rente ontwikkeling weer in Nederland sinds 1814. Deze figuur laat een geheel ander beeld zien dan wanneer slechts naar de laatste twee decennia wordt gekeken. Het gemiddelde gedurende de laatste twee eeuwen was 4,67%. Het huidige niveau dient dan ook niet als extreem laag gezien te worden vanuit een lange termijn perspectief, maar de rentehobbel uit de jaren ’70 en ’80 moet gezien worden als de ‘uitzondering die de regel bevestigt’. En zelfs indien rentes nu relatief laag waren te noemen, dan was het nog maar de vraag geweest of deze weer snel naar een ‘evenwichtsniveau’ zouden terugkeren. Zo bleven de lange staatsrentes in de periode 1878-1914 maar liefst 36 jaar op rij onder de 4% en 24 jaar lang in de periode 1932-1956. Kortom, rentes zijn momenteel historisch niet extreem laag. Tevens geeft het verleden aan, dat rentes lange tijd van het gemiddelde kunnen afwijken. Dit spreekt voor het gebruik van de meest actuele rentestand als discontovoet en niet een meerjarig gemiddelde.

Een ander argument tegen het gebruik van gemiddelden is, dat alleen op basis van actuele swaprenteniveaus in de markt daadwerkelijk rente-hedge posities kunnen worden ingenomen. Tevens zouden gemiddelden resulteren in inconsistentie met de waardering van de bezittingen van een pensioenfonds. Aandelen worden ook gewaardeerd op basis van de meest recente marktwaarde en staan niet in de boeken op basis van een 5 jaars gemiddelde (zou momenteel tot een 14% hogere waardering leiden). Ook wordt met ingang van 2008 bij pensioenoverdrachten voor de berekening van de waarde uitgegaan van de marktrente. Om ‘window-dressing’ te voorkomen, spreekt ook dit voor een gebruik van actuele rentestanden door het FTK in plaats van meerjarige gemiddelden.

Een ander argument tegen het gebruik van gemiddelden is, dat alleen op basis van actuele swaprenteniveaus in de markt daadwerkelijk rente-hedge posities kunnen worden ingenomen. Tevens zouden gemiddelden resulteren in inconsistentie met de waardering van de bezittingen van een pensioenfonds. Aandelen worden ook gewaardeerd op basis van de meest recente marktwaarde en staan niet in de boeken op basis van een 5 jaars gemiddelde (zou momenteel tot een 14% hogere waardering leiden). Ook wordt met ingang van 2008 bij pensioenoverdrachten voor de berekening van de waarde uitgegaan van de marktrente. Om ‘window-dressing’ te voorkomen, spreekt ook dit voor een gebruik van actuele rentestanden door het FTK in plaats van meerjarige gemiddelden.

Tot slot is het interessant om een blik vooruit te werpen op de mogelijke renteontwikkeling tot april 2014, aangezien dat de horizon is voor de in 2009 ingediende herstelplannen. Momenteel zou een gemiddelde rente inderdaad gunstiger uitpakken voor de pensioenverplichtingen. Echter, wanneer wordt aangenomen dat de 10-jaars rente geleidelijk stijgt naar 4,67% (het gemiddelde sinds 1814) dan zou per april 2014 de actuele rentestand 72 basispunten boven het 5-jaars gemiddelde liggen (zie nogmaals figuur 9). Het gebruik van een gemiddelde rente zou dan resulteren in een waarde van de verplichtingen die circa 11% hoger is dan op basis van de dan geldende rentestand. Hoewel een dergelijke analyse geen overweging mag vormen bij de keuze voor de discontovoet methodiek, is het wel de vraag in hoeverre voorstanders van een gemiddelde rente zich hiervan bewust zijn.

Noten

- Dit artikel is deels gebaseerd op een artikel uit 2004 geschreven door de auteur toen hij werkzaam was bij Rabobank International: “FTK: Voorstel voor een aangepast rentescenario”.

- De gestandaardiseerde methode bepaalt de totale gewenste solvabiliteit aan de hand van de volgende formule: Totaal = (S1 2 + S2 2 + ρ S1 2 S2 2 + S3 2 + S4 2 + S5 2 + S6 2) 1/2 S1 = gewenste solvabiliteit voor renterisico en (indien van toepassing) inflatierisico; S2 = gewenste solvabiliteit voor zakelijke waarden (aandelen en onroerend goed); S3 = gewenste solvabiliteit voor valutarisico; S4 = gewenste solvabiliteit voor commodities; S5 = gewenste solvabiliteit voor kredietrisico; S6 = gewenste solvabiliteit voor verzekeringstechnisch risico; ρ = correlatie tussen renterisico en aandelenrisico

- Waardeverandering = initiële waarde * [ ((1 + roud) / (1 + rnieuw))duration – 1 ]

- 1,66 = [(1–0,65)/(1–0,79)].

- De uiteindelijke impact op de totale vereiste solvabiliteit zal niet exact gelijk zijn, doordat de totale vereiste solvabiliteit berekend wordt als de wortel van de som van de kwadraten van de afzonderlijke vereiste reserves in plaats van het simpelweg optellen van de verschillende risicobeslagen. Ook speelt de correlatie component tussen aandelen en rente nog een rol.

in VBA Journaal door Jitzes Noorman