In de publieke opinie lijkt het alsof de kredietcrisis van 2007-2009 in zijn geheel terug te voeren is op perverse prikkels in het beloningsbeleid bij financiële instellingen. Een nadere beschouwing leert ons echter dat er veel meer zaken mis zijn gegaan in het financiële systeem. Een van die zaken is de verkeerde toepassing van financiële modellen voor het waarderen van financiële producten en het berekenen van risico’s. Dit geldt voor complexe producten, zoals de collateralized debt obligations (CDO’s) waarmee hypotheken gebundeld en doorverkocht worden, maar ook voor simpele producten zoals een portefeuille van aandelen en obligaties. Meestal gaat het hierbij om foutieve aannames, die normaal gesproken geen ernstige gevolgen hebben, maar zich net tijdens een crises wreken.

In dit artikel wil ik nader ingaan op een belangrijke aanname bij het bouwen van financiële modellen, namelijk die van de normale verdeling. Of het nu gaat om modellen voor de kans op wanbetaling bij een hypotheek, het waarderen van opties of de rendementen op een portefeuille van aandelen en obligaties, de normale verdeling speelt hierin dikwijls een cruciale rol. Is het wel verstandig zoveel gebruik te maken van deze handige verdeling?

Wetenschappelijk onderzoek heeft aangetoond dat de normale verdeling weliswaar een aantal handige eigenschappen heeft, maar ook een aantal belangrijke nadelen. Om te beginnen met de handige eigenschappen: de normale verdeling is makkelijk te beschrijven. Het gemiddelde en de standaarddeviatie (of volatiliteit) voldoen om de normale verdeling van een enkele kansvariabele te beschrijven. Bij een groep kansvariabelen komt daar alleen nog de correlatie bij. Een andere belangrijke eigenschap is dat de som van een aantal normaal verdeelde kansvariabelen ook weer een normale verdeling volgt. Dagelijkse rendementen die normaal verdeeld zijn hebben bijvoorbeeld op maandbasis ook weer een normale verdeling. De nadelen van de normale verdeling hebben te maken met het gedrag van de normale verdeling in de staarten. De staarten van de verdeling refereren aan extreme uitkomsten van kansvariabelen. In een financiële context hebben we het dan over grote verliezen of grote winsten op beleggingen of extreme uitkomsten zoals een faillissement.

In het vervolg van dit artikel zal ik verduidelijken wat de problemen zijn, en hoe we ze kunnen oplossen. Ik maak hierbij onderscheid tussen het univariate geval van een enkele kansvariabele, en het multivariate geval van een aantal kansvariabelen. Daarnaast zal ik aangeven wat de praktische consequenties zijn.

De univariate normale verdeling

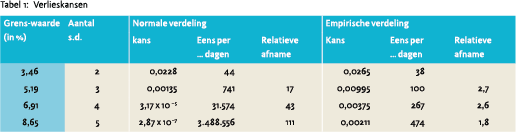

Om de problemen met de univariate normale verdeling duidelijk te maken kijken we naar de dagrendementen op de S&P500 index over de periode van 1-1-2007 tot 31-12-2010. Deze dagrendementen hebben een verwaarloosbaar gemiddelde van 0,003% en een volatiliteit van 1,73%. We kunnen onder aanname van een normale verdeling met deze parameters berekenen hoe groot de kans op een verlies groter dan een bepaalde grenswaarde is. In tabel 1 zien we dat de kans op een verlies groter dan 3,46% volgens de normale verdeling 0,0228 is, ofwel eens per 44 handelsdagen voorkomt. Deze grenswaarde correspondeert met twee maal de dagelijkse volatiliteit. Als we naar een grenswaarde kijken die correspondeert met drie maal de dagelijkse volatiliteit, ofwel 5,19%, is de kans afgenomen tot 0,00135, eens per 741 dagen. Het extreme geval van een verlies groter dan 8,65% zou slechts een dag per 14.000 jaar voor moeten komen.

Om de problemen met de univariate normale verdeling duidelijk te maken kijken we naar de dagrendementen op de S&P500 index over de periode van 1-1-2007 tot 31-12-2010. Deze dagrendementen hebben een verwaarloosbaar gemiddelde van 0,003% en een volatiliteit van 1,73%. We kunnen onder aanname van een normale verdeling met deze parameters berekenen hoe groot de kans op een verlies groter dan een bepaalde grenswaarde is. In tabel 1 zien we dat de kans op een verlies groter dan 3,46% volgens de normale verdeling 0,0228 is, ofwel eens per 44 handelsdagen voorkomt. Deze grenswaarde correspondeert met twee maal de dagelijkse volatiliteit. Als we naar een grenswaarde kijken die correspondeert met drie maal de dagelijkse volatiliteit, ofwel 5,19%, is de kans afgenomen tot 0,00135, eens per 741 dagen. Het extreme geval van een verlies groter dan 8,65% zou slechts een dag per 14.000 jaar voor moeten komen.

Hoe verhouden deze uitkomsten zich nu tot de werkelijkheid? Daarvoor kijken we naar de verdeling van de rendementen zoals we die hebben waargenomen, de empirische verdeling. Voor een verlies groter dan 3,46% komen we dan uit op een kans van 0,0265 of eens per 38 dagen. Dat komt niet slecht overeen met wat de normale verdeling oplevert. Voor grotere verliezen neemt de overeenkomst echter snel af. Een verlies groter dan 8,65% hebben

Hoe verhouden deze uitkomsten zich nu tot de werkelijkheid? Daarvoor kijken we naar de verdeling van de rendementen zoals we die hebben waargenomen, de empirische verdeling. Voor een verlies groter dan 3,46% komen we dan uit op een kans van 0,0265 of eens per 38 dagen. Dat komt niet slecht overeen met wat de normale verdeling oplevert. Voor grotere verliezen neemt de overeenkomst echter snel af. Een verlies groter dan 8,65% hebben

Hoog tijd om de normale verdeling te vervangen door iets anders

we drie keer waargenomen in de vier jaar die we beschouwen (op 29-9, 15-10 en 1-12 in 2008)1 , veel vaker dan die ene dag per 14.000 jaar van de normale verdeling.

Het is dus duidelijk dat de normale verdeling niet voldoet voor het beschrijven van aandeelrendementen. Wat is echter een goed alternatief? Laten we daarvoor eerst preciezer vaststellen wat de normale verdeling diskwalificeert. Hiervoor kijken we naar de relatieve afname van de overschrijdingskans. Als we van twee naar drie standaarddeviaties gaan, neemt de overschrijdingskans onder de aanname van de normale verdeling af van 0,0228 naar 0,00135, een afname met een factor 0,0228/0,00135 = 17. Van drie naar vier standaarddeviaties is de afname een factor 43, en van vier naar vijf zelfs een factor 111. Op basis van de empirische verdeling vinden we veel lagere afnames: een factor van slechts 1,8 tot 2,7. Daar zit dus het probleem: de afname bij de normale verdeling is veel te steil.

We gaan de normale verdeling daarom vervangen door een verdeling of een model waarvoor de afname in de staarten niet zo steil is. Verdelingen met een sterke afname van overschrijdingskansen in de staarten heten ‘dunstaartige’ verdelingen. Verdelingen die beter passen bij financiële rendementen zijn ‘dikstaartig’. Dit betekent dat de kansdichtheid in de staart aanzienlijk langzamer afneemt dan bij dunstaartige verdelingen. Het is in het univariate geval dus beter de normale verdeling te vervangen door een verdeling die wel tot de categorie ‘dikstaartig’ behoort. Een bijzonder flexibele oplossing is het opsplitsen van de verdeling in drie stukken: we modelleren de linker- en rechterstaart met een simpele dikstaartige verdeling, en het centrale gedeelte met de empirische verdeling (zie Daníelsson en De Vries, 2000). Voor het centrale gedeelte is een parametrisch model niet zo belangrijk, aangezien we hier veel waarnemingen van hebben. Daarnaast kunnen we de linkerstaart (grote verliezen) en de rechterstaart (grote winsten) los van elkaar modelleren met verschillende verdelingsfuncties. De standaard dikstaartige verdeling is de Pareto-verdeling:

Pr[X > x] = ( x/k ) -a, x ≥ k,

waarbij k een constante is die de ondergrens voor verdeling van X aangeeft en a de zogenaamde staartindex. Als de gebeurtenis x twee maal zo groot wordt, wordt de kans 2a zo klein. Dit is onafhankelijk van de oorspronkelijke grootte van x, en komt goed overeen met de empirische relatieve afnames in tabel 1. Op deze manier kloppen de gemodelleerde risico’s veel beter met de waargenomen risico’s. Deze manier van modelleren heet semi-parametrisch.

Ik heb voor dit voorbeeld natuurlijk wel een periode gekozen waarin we buitengewoon grote dalingen in de S&P500 index hebben waargenomen. Onderzoeken laten echter zien dat financiële rendementen ook voor andere perioden dikstaartig gedrag laten zien.2 Bovendien geldt dat niet alleen voor aandelen, maar ook voor obligaties en andere effecten.

De multivariate normale verdeling

De multivariate normale verdeling is mogelijk nog populairder dan de univariaat normale verdeling.3 Als de rendementen van de onderliggende delen van een beleggingsportefeuille (obligaties, aandelen) een normale verdeling volgen, volgt het rendement van de portefeuille zelf een normale verdeling. Stel dat we een portefeuille hebben met een deel in aandelen (w) en in obligaties (1-w). De verwachte rendementen op aandelen en obligaties noteren we met μA en μO, hun volatiliteiten met s A en sO, en hun correlatie met r. Het verwacht rendement van de portefeuille is dan wµA + (1 –w)µ0 met volatiliteit

Root of w2 wσA 2 w( ) 1 – w σAρσO ( ) 1 – w 2 σO 2

Voor het beschrijven van de multivariate verdeling hebben we slechts een parameter extra nodig: de correlatie r die de samenhang van rendementen op aandelen en obligaties beschrijft.

Om nu na te gaan of de correlatie in een multivariate normale verdeling de samenhang van rendementen op aandelen RA en obligaties RO goed beschrijft kijken we weer naar een voorbeeld. We willen nu weten wat de kans is dat we een crash waarnemen in de obligatiemarkt, gegeven dat we een crash waarnemen in de aandelenmarkt. We definiëren een crash als een rendement onder een grens l A voor aandelen en l O voor obligaties. De kans die we zoeken is gegeven door

Pr[RO ≤ l O | RA ≤ l A] = Pr[RO ≤ l O,RA ≤ l A] , Pr[RA ≤ l A]

waar het tweede deel volgt omdat we te maken met een conditionele kans.

We berekenen deze kans nu onder de aanname van een multivariate normale verdeling, en vergelijken dat met de waarnemingen. Omdat we zojuist al hebben gezien dat de univariate normale verdeling het risico op een crash niet goed inschat, construeren we het voorbeeld zo, dat dit effect vermeden wordt.4 Vervolgens gebruiken we de multivariaat normale verdeling om de conditionele kans te berekenen.

Het gebruik van de normale verdeling leidt tot een onderschatting van risico’s

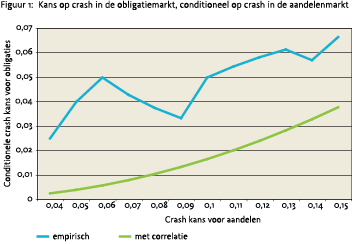

In figuur 1 toon ik de resultaten gebaseerd op dagelijkse waarnemingen van de S&P500 en JP Morgan US Government Bond index, beide van 1-1-2007 tot 31-12-2010. De blauwe lijn is direct gebaseerd op de waarnemingen, de roze lijn maakt gebruik van de correlatie die –0.40 is over deze periode. We zien dat de kansen op een crash in de obligatiemarkt, gegeven dat er een crash is in de aandelenmarkt, klein zijn. Uitgaande van de waargenomen verdelingen, correspondeert een crashkans van 0.05 in de aandelenmarkt met een daling van minstens 2.8% en in de obligatiemarkt met een daling van 0.60% of meer. Gegeven dat we een aandeelrendement van –2.8% of lager zien, is de kans op een obligatierendement onder de –0.60% gelijk aan 0.04. Als we correlatie gebruiken komen we 10 keer zo laag uit op een kans van 0.004. Als we een grafiek maken waarin we de crashkans variëren tussen 0.04 en 0.15, zien we dat de roze lijn een flink stuk onder de blauw lijn ligt, en dat correlatie dus tot een onderschatting van risico leidt. Als we op basis van het correlatie model dus een kapitaalbuffer zouden bepalen, schatten wij te laag. Tijdens de kredietcrisis hebben we gezien dat risicomodellen precies op dit punt tekortschoten.

In figuur 1 toon ik de resultaten gebaseerd op dagelijkse waarnemingen van de S&P500 en JP Morgan US Government Bond index, beide van 1-1-2007 tot 31-12-2010. De blauwe lijn is direct gebaseerd op de waarnemingen, de roze lijn maakt gebruik van de correlatie die –0.40 is over deze periode. We zien dat de kansen op een crash in de obligatiemarkt, gegeven dat er een crash is in de aandelenmarkt, klein zijn. Uitgaande van de waargenomen verdelingen, correspondeert een crashkans van 0.05 in de aandelenmarkt met een daling van minstens 2.8% en in de obligatiemarkt met een daling van 0.60% of meer. Gegeven dat we een aandeelrendement van –2.8% of lager zien, is de kans op een obligatierendement onder de –0.60% gelijk aan 0.04. Als we correlatie gebruiken komen we 10 keer zo laag uit op een kans van 0.004. Als we een grafiek maken waarin we de crashkans variëren tussen 0.04 en 0.15, zien we dat de roze lijn een flink stuk onder de blauw lijn ligt, en dat correlatie dus tot een onderschatting van risico leidt. Als we op basis van het correlatie model dus een kapitaalbuffer zouden bepalen, schatten wij te laag. Tijdens de kredietcrisis hebben we gezien dat risicomodellen precies op dit punt tekortschoten.

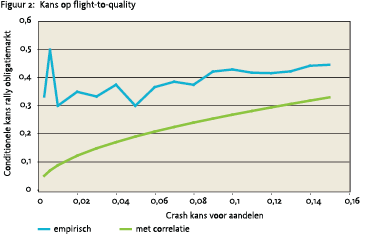

De conditionele kansen die we beschouwen in figuur 1 zijn echter erg klein. Is het nog van belang of een kans 0.04 of 0.004 is? De negatieve correlatie geeft sowieso aan dat het meer voor de hand ligt dat de obligatiemarkt stijgt als de aandelenmarkt daalt. Daarom kijken we ook naar de andere kant: hoe zit het met kansen op extreme stijgingen in de obligatiemarkt, als de aandelenmarkt daalt. Dit fenomeen heet flight-to-quality. We berekenen de kans of flight-to-quality als

Pr[RO ≥ uO | RA ≤ l A] = Pr[RO ≤ uO,RA ≤ l A] / Pr[RA ≤ l A]

We hebben de ondergrens l O vervangen door een bovengrens uO, die we ook weer kiezen door eerst het kansniveau vast te stellen, r = Pr[RO ≥ uO]..

Om te beginnen zien we in figuur 2 dat de kansen op flight-to-quality veel hoger zijn dan die op een crash in beide markten. Op basis van de data schommelt deze kans tussen de 0,3 en 0,4. Als we gebruik maken van correlatie is die kans wederom lager dan uit de empirische verdeling volgt met waarden die dalen van 0.32 tot 0.05 als de gebeurtenissen extremer worden.

Deze laatste analyse is met name relevant voor pensioenfondsen, banken en beleggers die werken met geleend geld. Toekomstige verplichtingen en geleend geld kunnen we zien als een short positie in obligaties. Een stijging van een obligatieindex impliceert dus een verlies. De long positie in aandelen levert ook een verlies op, en deze twee versterken elkaar. Ook in dit geval levert het correlatiemodel een forse onderschatting van dit risico op, met wederom te lage kapitaalreserves voor de betreffende instellingen.

De nadelen van de normale verdeling hebben te maken met het gedrag in de staarten

Als we het verloop in de grafieken koppelen aan wat we zien in tabel 1, kunnen we daarnaast concluderen dat de kansen bij de normale verdeling sneller dalen dan bij de empirische verdeling als de gebeurtenissen extremer worden. In figuur 2 is dit bijzonder duidelijk: de kans op extreme flight-toquality lijkt op basis van correlatie af te nemen naar nul. Daarentegen is het op basis van de empirische data niet eens duidelijk of er een daling is.

Als we het verloop in de grafieken koppelen aan wat we zien in tabel 1, kunnen we daarnaast concluderen dat de kansen bij de normale verdeling sneller dalen dan bij de empirische verdeling als de gebeurtenissen extremer worden. In figuur 2 is dit bijzonder duidelijk: de kans op extreme flight-toquality lijkt op basis van correlatie af te nemen naar nul. Daarentegen is het op basis van de empirische data niet eens duidelijk of er een daling is.

We gebruiken het begrip staartonafhankelijkheid om aan te duiden dat de conditionele kansen naar nul gaan, als de gebeurtenissen extremer worden. Staartonafhankelijkheid is van toepassing op de multivariate normale verdeling. De tegenhanger is staartafhankelijkheid, en is van toepassing als de conditionale kans naar een strikt positieve waarde convergeert. Net zoals financiële rendementen in univariate zin dikstaartig zijn, zijn ze in multivariate zin staartafhankelijk.

Flexibele alternatieven: modellen met copula’s

We hebben nu gezien dat de normale verdeling niet voldoet. Als we de normale verdeling univariaat gebruiken onderschatten we de kans op extreme gebeurtenissen. Gebruiken we de normale verdeling multivariaat, dan komt er nog eens bij dat we ook de samenhang tussen extreme gebeurtenissen onderschatten. Hoog tijd om de normale verdeling te vervangen door iets anders.

Het alternatief moet echter aan een aantal eisen voldoen. Zo willen we voldoende flexibiliteit om de linkerstaart en de rechterstaart los van elkaar te modelleren. Bovendien moeten de staarten voor aandelen kunnen afwijken van die voor obligaties. Tenslotte willen we een manier hebben om de samenhang tussen aandelen en obligaties te beschrijven.

Copula’s zijn een verzameling modellen die dit mogelijk maken. Een copula is een wiskundige functie die als input cumulatieve kansen heeft, en als output de gezamenlijke kans. Als we C gebruiken voor de copula, dan geldt

Pr[RA ≤ rA, RO ≤ rO] = C(Pr[RA ≤ rA], (Pr[RO ≤ rO]).

Vertaald naar het voorbeeld betekent dit dat we eerst de kans op een aandeelrendement lager dan rA en op een obligatierendement lager dan rO berekenen. Die twee kansen koppelen we vervolgens aan elkaar met een copula. Een copula modeleert dus alleen de samenhang tussen verdelingen en zegt niets over de marginale verdelingen. We kunnen nu dus de marginale verdelingen onafhankelijk modelleren van de samenhang.

Deze flexibiliteit biedt veel mogelijkheden voor het bouwen van modellen. Als we een hypotheekportefeuille beschouwen, kunnen we in een eerste stap voor iedere hypotheek apart de kans op faillissement modelleren, bijvoorbeeld afhankelijk van kenmerken van de hypotheeknemer. Daarna kunnen we met een copula de gezamenlijke faillissementskansen modelleren. Voor het gebruik van de copula maakt het niet uit, hoe de modellen voor de marginale kansverdelingen eruitzien.

Welke copula’s zijn geschikt voor financiële rendementen? Niet een copula die alleen maar correlatie gebruikt. We hebben net immers geconcludeerd dat dat geen goede aanpak is. Een van de mogelijkheden is de Student’s t copula, die hoort bij de multivariate Student’s t verdeling. Deze copula werkt nog steeds met correlaties, maar heeft daarbij een extra parameter v (met v ≥ 2) die zorgt voor staartafhankelijkheid. De gezamenlijke kans van extreme gebeurtenissen wordt dan groter. In

Niets doen is geen optie

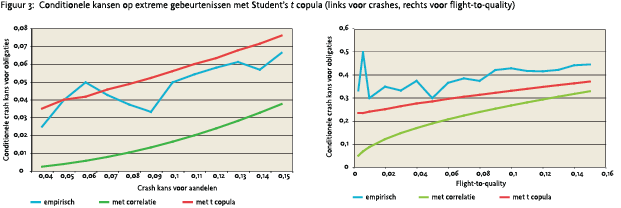

figuur 3 zien we wat de Student’s t copula voor consequenties heeft wanneer de correlatie gelijk is aan –0,40 en v = 4. We zien dat de fit in beide gevallen is verbeterd en dichter bij de waargenomen kansen ligt.

figuur 3 zien we wat de Student’s t copula voor consequenties heeft wanneer de correlatie gelijk is aan –0,40 en v = 4. We zien dat de fit in beide gevallen is verbeterd en dichter bij de waargenomen kansen ligt.

We kunnen staartafhankelijkheid horend bij flightto-quality berekenen als

λ 2 1 Ψ v +1 1 +ρ 1 – ρ ------------, v + 1 ⎝ ⎛ – ⎝ ⎠ ⎞ ⎠

waar Y de cumulatieve distributiefunctie van de univariate Student’s t verdeling is (zie Embrechts et al., 2002). Stel dat we v = 4 gebruiken en r = –0,40, dan vinden we een limiet-kans op flight-to-quality van 0,20. Dit komt al in de buurt van wat we in figuur 2 waarnemen.

De Student’s t copula is een flinke stap in de goede richting, maar er zijn nog een aantal kritiekpunten. De Student’s t copula is symmetrisch: de kansen op gezamenlijke crashes vertonen hetzelfde verloop als kansen op gezamenlijke grote winsten, en kansen op flight-to-quality zijn even groot als die op flight-from-quality. Dit kan opgelost geworden door asymmetrische copula’s te gebruiken, zoals de Gumbel copula. Daarnaast heeft de Student’s t copula slechts één staart-parameter. Als het aantal assets toeneemt, neemt alleen het aantal correlatieparameters toe. Dat betekent dat de mogelijkheden om specifiek staartgedrag te modelleren beperkter worden.

Er is echter een prijs die we moeten betalen voor het gebruik van copula’s. Als we de multivariate normale verdeling gebruiken kunnen we makkelijk rekenen met portefeuilles. Bij copula’s wordt dat lastiger. Voor een combinatie van semi-parametrische modellen voor aandeel- en obligatierendementen en een Student’s t copula voor hun samenhang kunnen we niet even opschrijven wat de verdeling van de portefeuillerendementen is. Hiervoor zullen we simulaties moeten gebruiken.

Conclusies

Uit het voorgaande concluderen we dat de normale verdeling niet voldoet bij het modelleren van financiële rendementen. Deze conclusie is echter breder geldig: ze is ook van toepassing op het modelleren van bijvoorbeeld gezamenlijke faillissementskansen. Het gebruik van de normale verdeling leidt tot een onderschatting van risico’s. Dit geldt voor aandelen op zich zelf, en als klasse, maar ook als we naar portefeuilles van aandelen en obligaties, of van verschillende hypotheken kijken.

Als het gaat om univariate modellen zijn flexibele alternatieven beschikbaar die beter om kunnen gaan met dikstaartigheid. Copula’s vormen een goede aanvulling voor het maken van multivariate modellen. Een combinatie van deze technieken is te vinden in Kole et al. (2007).

Dat die alternatieven er zijn, wil nog niet zeggen dat ze in de praktijk altijd gebruikt worden. Zoals ik in het begin aangaf heeft de normale verdeling ook voordelen: makkelijk te beschrijven en makkelijk in berekeningen. Als we overstappen op de alternatieven wordt dat lastiger. Modellen zijn lastiger te doorgronden, en berekeningen kunnen een stuk langer duren. Geen snelle berekeningen in Excel meer, maar langere simulaties in specialistische software. Niets doen is echter geen optie. We hebben gezien welke gevolgen een onderschatting van risico kan hebben.

Literatuur

- Daníelsson, J. en C. de Vries, 2000. Value-at-risk and extreme returns. Annales d’Économie et de Statistique 60:239–270.

- Embrechts, P., A. McNeil, D. Straumann, 2002. Correlation and dependency in risk management: properties and pitfalls. In: Dempster, M. (Ed.), Risk Management: Value at Risk and Beyond. Cambridge University Press, UK, pp. 176–223.

- Jansen, D.W., C. Koedijk en C. de Vries, 2000, Portfolio selection with limited downside risk, Journal of Empirical Finance 7:247–269.

- Kole, E., C. Koedijk en M. Verbeek, 2007, Selecting Copulas for Risk Management, Journal of Banking & Finance, 31:2405-2423.

- Longin, F.M., 1996, The asymptotic distribution of extreme stock market returns, Journal of Banking & Finance, 69:383-408

- Mandelbrot, M., 1963, The variation of certain speculative prices, Journal of Business, 36:394-419

Noten

- Op 29 september daalden Amerikaanse beurzen door zorgen over de reactie van het Congres op de vastlopende kredietmarkten. Op 15 oktober leidde slecht economisch nieuws tot een grotere vrees voor een recessie. Op 1 december volgde de officiële bevestiging van de recessie door de NBER (National Bureau of Economic Research).

- Een van de eerste artikelen over dikstaartigheid in financiële rendementen is Mandelbrot (1963). Andere referenties zijn Longin (1996) en Jansen et al. (2000).

- Een univariate verdeling heeft betrekking op een enkele kansvariabele, een multivariate verdeling beschrijft meer dan één kansvariabele. Als we binnen zo’n groep kansvariabelen specifiek kijken naar één kansvariabele, dan spreken we van de marginale verdeling van die variabele.

- Daartoe stellen we eerst het kansniveau p = Pr[RA ≤ l A] en p = Pr[RO ≤ l O] vast, en bepalen dan met de empirische verdeling de bijbehorende waarden l A en l O

in VBA Journaal door Dr. Erik Kole (Erasmus Universiteit Rotterdam)