Vaste zekerheden verdwenen, begrippen vervaagden De toekomst heeft de tijd nodig, zei Harry Mulisch ooit. Wie over de toekomst nadenkt, zal ervaren dat deze nog voor een aanzienlijk deel – telkens een nader te bepalen deel – open staat, aldus wijlen futuroloog Fred Polak. Zijn er ten aanzien van de vergrijzing redelijke voorspellingen te maken en zo ja, wordt er dan naar gehandeld? Het blijkt dat demografische ontwikkelingen worden onderschat omdat men denkt dat demografie(Roy, Punhani 2006)

Vaste zekerheden verdwenen, begrippen vervaagden De toekomst heeft de tijd nodig, zei Harry Mulisch ooit. Wie over de toekomst nadenkt, zal ervaren dat deze nog voor een aanzienlijk deel – telkens een nader te bepalen deel – open staat, aldus wijlen futuroloog Fred Polak. Zijn er ten aanzien van de vergrijzing redelijke voorspellingen te maken en zo ja, wordt er dan naar gehandeld? Het blijkt dat demografische ontwikkelingen worden onderschat omdat men denkt dat demografie(Roy, Punhani 2006)

- een lange termijn verhaal is;

- leeftijd gerelateerd is;

- voorspelbaar is.

Als men iets op lange termijn beschouwt, dan is er geen urgentie en worden zaken vooruitgeschoven. Maar men vergeet dat vergrijzing niet alleen impact heeft op pensioenvorming en gezondheidszorg, maar ook op economische groei, activa (woningen, aandelen), inflatie en risicogedrag. Als men denkt dat demografie uitsluitend leeftijdgerelateerd is en dat dit alleen het consumenten- en beleggingsgedrag beïnvloedt, dan vergeet men andere effecten als opleiding, immigrantenstatus, welvaartsniveau, gezinssamenstelling en urbanisatietrends. Dat mensen gemiddeld ouder worden is te voorspellen, maar dat geldt niet voor het aantal geboorten, de impact van globalisatie en emi- en immigratie.

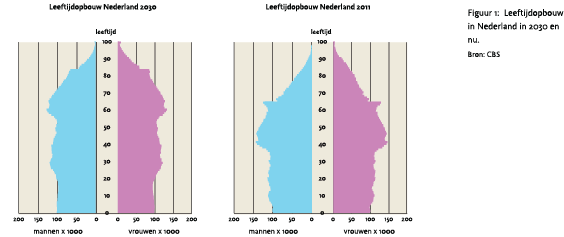

We zijn nu in het jaar 2030 in Nederland en blikken terug volgens een persoonlijk scenario van de auteur. Al enkele jaren overtrof het sterftecijfer het geboortecijfer, terwijl immigratie nauwelijks hoger was dan emigratie. Immigranten kwamen er wel, voornamelijk uit Oost-Europa en Noord-Afrika. Maar net als in Japan werd voor de toegenomen zorgbehoefte toch met name een oplossing in de techniek gezocht. De bevolkingsgroei in Nederland (bevolking in januari 2011: 16,7miljoen) had een aantal jaren geleden gepiekt en Nederland telde in 2030 17,2 miljoen inwoners. Dat was lager dan de 17,7 miljoen die het CBS in 2011 had voorspeld voor dat jaar (figuur 1). Dit kwam door a) minder geboorten dan verwacht, en b) meer emigratie van ouderen die vooral in Zuid-Europa zijn gaan wonen. Japan1 en andere Europese landen waren ons al voorgegaan; de bevolking in de VS echter groeide nog steeds. Met name dankzij immigratie nam de gemiddelde leeftijd daar niet toe (Howe, Jackson 2008).

We zijn nu in het jaar 2030 in Nederland en blikken terug volgens een persoonlijk scenario van de auteur. Al enkele jaren overtrof het sterftecijfer het geboortecijfer, terwijl immigratie nauwelijks hoger was dan emigratie. Immigranten kwamen er wel, voornamelijk uit Oost-Europa en Noord-Afrika. Maar net als in Japan werd voor de toegenomen zorgbehoefte toch met name een oplossing in de techniek gezocht. De bevolkingsgroei in Nederland (bevolking in januari 2011: 16,7miljoen) had een aantal jaren geleden gepiekt en Nederland telde in 2030 17,2 miljoen inwoners. Dat was lager dan de 17,7 miljoen die het CBS in 2011 had voorspeld voor dat jaar (figuur 1). Dit kwam door a) minder geboorten dan verwacht, en b) meer emigratie van ouderen die vooral in Zuid-Europa zijn gaan wonen. Japan1 en andere Europese landen waren ons al voorgegaan; de bevolking in de VS echter groeide nog steeds. Met name dankzij immigratie nam de gemiddelde leeftijd daar niet toe (Howe, Jackson 2008).

In 2030 zijn er maar liefst 1,2 miljoen Nederlandse 80-plussers en bijna 5 miljoen 65-plussers, waarvan er overigens ca. 4,2 miljoen in Nederland wonen (ruim 15% woont buiten Nederland). Bijna een kwart van de Nederlandse bevolking is 65-plus. Overigens had het begrip 65-plusser aan waarde verloren. Vroeger was dat het begin van de pensioenleeftijd en de startdatum van de AOW. In 2030 is de pensioengrens variabel en geldt deze eigenlijk alleen nog voor bouwvakkers. In 2011 waren er 600.000 80-plussers; nu dus het dubbele waarmee de bevolkingspiramide een urn is geworden (figuur 1). Het decennium 2020-2030 werd al in 2011 het decennium van de ‘global aging’(Howe, Jackson 2008) genoemd. Vanaf 2009 werd er volop gediscussieerd over de hoogte van pensioenleeftijd en dat deze in stapjes omhoog zou moeten gaan. Nu zijn er veel 65-plussers actief als ZZP’er.

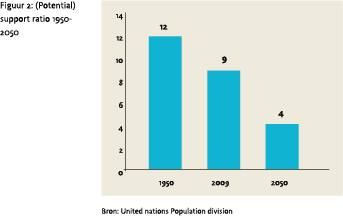

Vanaf 2011 is de vergrijzing in Europa gaan versnellen, omdat de naoorlogse ‘babyboom’ met pensioen ging. In alle modellen was men er wel vanuit gegaan dat de support ratio zou dalen. In 2010 werkte in West-Europa nog ca. 4 mensen op 1 gepensioneerde (4:1) en dit zou volgens de prognoses van de Verenigde Naties dalen tot 2:1 in 2050 (en voor de wereldbevolking 4:1, zie figuur 2).

Vanaf 2011 is de vergrijzing in Europa gaan versnellen, omdat de naoorlogse ‘babyboom’ met pensioen ging. In alle modellen was men er wel vanuit gegaan dat de support ratio zou dalen. In 2010 werkte in West-Europa nog ca. 4 mensen op 1 gepensioneerde (4:1) en dit zou volgens de prognoses van de Verenigde Naties dalen tot 2:1 in 2050 (en voor de wereldbevolking 4:1, zie figuur 2).

Achteraf bleek ook de support ratio een volledig achterhaald begrip te zijn, want wanneer ben je ‘supportive’ en wanneer niet, en in welke mate? De opkomst van sociale media en de groei van ‘gepensioneerde’ ZZP’ers waren hier debet aan. In de vorige eeuw was er sprake van de VUT (Vervroegde UitTreding): daar was toen geld voor. Er waren immers nog relatief weinig ouderen en de pensioenfondsen zaten goed bij kas. In de jaren negentig huldigde men de opvatting dat als je op een optimale wijze wil voorzien in de oude dag van grote groepen werknemers, het dan collectief zou moeten. Er werd namelijk gesteld dat mensen individueel niet in staat zijn al vroeg iets opzij te zetten voor later, hetzij door onvoldoende financiële kennis, hetzij door een gebrek aan discipline. Nu is dit met ‘life time employment’ enigszins opgevangen.

Waar is het gekanteld?

Uiteindelijk hebben liberalisering en individualisering er toe bijgedragen dat zaken in Europa kantelden. In Nederland begon het met de zogenaamde ‘pension holidays’, waardoor werkgevers in de gouden beleggingsjaren geen geld hoefden te storten in het pensioenfonds. Vervolgens werden de pensioensystemen gewijzigd (van ‘defined benefits’ naar ‘defined contribution’) en gingen werknemers meer zelf aan het pensioen meebetalen; al dan niet vrijwillig. Overigens waren er nog maar negen van de toen vierendertig OESO landen waar pensioenfondsen wettelijk verplicht werden gesteld. In het verleden werden de pensioenen in Nederland nog bepaald tot 70% van het eindloon van dat moment, waarna dat naar middelloon werd aangepast. Vervolgens kwam ook de automatische prijsindexatie onder druk te staan.

Economische groei is een optelsom van (1) de groei van de arbeidsbevolking, (2) de groei van arbeidsproductiviteit en (3) arbeidsbenutting: minder werkloosheid, hogere participatiegraad van vrouwen en een langere arbeidsleeftijd (Roy, Punhani 2006).

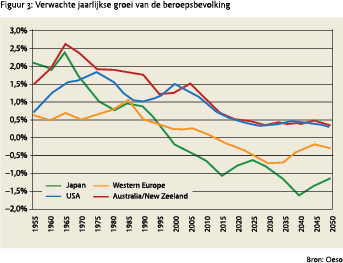

De grootste aderlating voor de groei kwam in 2015 toen de arbeidsbevolking in West-Europa begon te dalen. Het oprekken van de pensioenleeftijd en de toename van het aantal ZZP’ers zorgde wel voor enig soelaas. In Japan daalde de arbeidsbevolking al sinds het eind van de jaren negentig (figuur 3) en de autoverkopen en detailhandelsomzet hadden hun piek destijds bereikt. In West-Europa nam de werkloosheid wat af, maar de vaak gemakkelijk aangenomen voorwaarde dat er constant kwalitatief voldoende werkgelegenheid is, bleek een illusie. Weliswaar nam de vraag naar banen in de zorg en het onderhoud wat toe, maar dit leidde nauwelijks tot een toename in de arbeidsproductiviteit, ondanks meer ‘high tech’ oplossingen. Ook het aantrekken van hoogontwikkelde immigranten lukte niet echt. In veel Europese landen waren de ‘officiële’ werkloosheidspercentages nauwelijks onder de 10%; officieus waren deze hoger want ouderen die wilden werken werden niet als zodanig geregistreerd. Wel nam de werkgelegenheid toe in landen met bevolkingsgroei.

De grootste aderlating voor de groei kwam in 2015 toen de arbeidsbevolking in West-Europa begon te dalen. Het oprekken van de pensioenleeftijd en de toename van het aantal ZZP’ers zorgde wel voor enig soelaas. In Japan daalde de arbeidsbevolking al sinds het eind van de jaren negentig (figuur 3) en de autoverkopen en detailhandelsomzet hadden hun piek destijds bereikt. In West-Europa nam de werkloosheid wat af, maar de vaak gemakkelijk aangenomen voorwaarde dat er constant kwalitatief voldoende werkgelegenheid is, bleek een illusie. Weliswaar nam de vraag naar banen in de zorg en het onderhoud wat toe, maar dit leidde nauwelijks tot een toename in de arbeidsproductiviteit, ondanks meer ‘high tech’ oplossingen. Ook het aantrekken van hoogontwikkelde immigranten lukte niet echt. In veel Europese landen waren de ‘officiële’ werkloosheidspercentages nauwelijks onder de 10%; officieus waren deze hoger want ouderen die wilden werken werden niet als zodanig geregistreerd. Wel nam de werkgelegenheid toe in landen met bevolkingsgroei.

De groei van het BNP, die trendmatig 3-4% was in de zeventiger/tachtiger jaren en 2-3% in de negentiger jaren en in de eerste jaren van deze eeuw, zakte verder terug tot ca. 0-1%. En hiermee stagneerde ook de groei in de overheidsinkomsten: een hogere belastingdruk werd niet geaccepteerd door de kiezer.

Nederland stond er overigens goed voor in 2011. Echter, in 2030 is ca. 65% van de 1 biljoen euro (€800 mrd via pensioenfondsen en €200 mrd via verzekeraars) die we toen collectief hadden gespaard, uitgegeven. Het kantelde toen in 2014 de Eurozone monetair en fiscaal verder integreerde en de beleggingen van de Nederlandse pensioengelden, die 25% van alle Eurozone pensioenreserves uitmaakten, bij ons nationaal inkomen werd geteld, waardoor wij twee keer zoveel aan ‘Europa’ moesten afdragen dan op basis van ons BNP. Echt raak was het toen vier jaar later in 2018 de Eurozone uit elkaar spatte en de meeste Zuid-Europese landen de zeuro invoerde, wat een devaluatie betekende van 35%. In een klap werden deze landen goedkoper, waardoor Griekenland, Spanje en Portugal een enorme golf van Noord-Europese ‘gepensioneerden’ kregen, wat weer leidde tot de broodnodige economische groei aldaar. De immigratie van mensen uit Noord-Afrika nam toe, omdat ook de autochtone bevolking in Zuid-Europa sterk verouderde.

Vergrijzing en ontgroening!

Vergrijzing en ontgroening!

De grote verrassing was niet dat de levensverwachting toenam. Dit is al drie eeuwen het geval. Echter de daling van het aantal jongeren was niet te voorzien. Er zijn in de geschiedenis meerdere ‘baby boom’ en ‘baby bust’ cycli geweest, maar deze bleken moeilijk voorspelbaar te zijn, evenals emien immigratie saldi. We hadden dus te maken met vergrijzing en ontgroening.

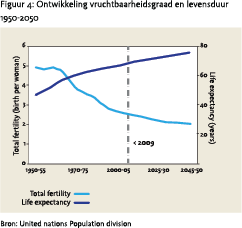

Zoals uit figuur 4 blijkt gaat de stijging van de levensverwachting langzaam door en is duidelijk te zien dat het vruchtbaarheidscijfer daalt van bijna 5 kinderen per vrouw in 1950 tot ca. 2 kinderen per vrouw. De ‘vervangingsratio’ is ca. 2,1. In de VS ligt het vruchtbaarheidscijfer rond de vervangingsratio (2,0), maar in Europa ligt deze er onder (1,5). Wanneer de groep 15-64 jarigen sneller groeit dan andere leeftijdsgroepen is er een duidelijke relatie met economische groei, zoals in Europa in de tachtiger en negentiger jaren. Dit waren de jaren van het ‘demografische dividend’, zoals Robert Magnus (2009) het noemde.

Het omgekeerde is natuurlijk ook waar en daar zitten we nu, anno 2030, midden in.

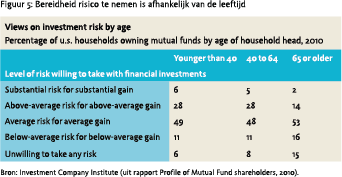

Uit onderzoeken blijkt dat naarmate de bevolking ouder wordt de risicoaversie stijgt. De ‘horizons’ worden immers korter en de ‘entrepreneurial spirit’ neemt af (zie ook figuur 5).

Uit onderzoeken blijkt dat naarmate de bevolking ouder wordt de risicoaversie stijgt. De ‘horizons’ worden immers korter en de ‘entrepreneurial spirit’ neemt af (zie ook figuur 5).

Figuur 5 is een overzicht van het Investment Company Institute (ICI) in de VS dat onderzoek doet naar het financiële gedrag van Amerikaanse huishoudens die in beleggingsfondsen beleggen. Duidelijk wordt naar aanleiding van deze enquête aangetoond dat men minder risico wil lopen naarmate men ouder wordt.

Met name Zuid-Europa verouderde, mede door de immigratie van Noord-Europese pensionado´s. Meer dan helft van de volwassenen in deze regio is nu boven de 65 jaar. Deze veroudering gold niet voor Turkije, dat overigens niet tot de Eurozone behoorde.

Wat is er veranderd?

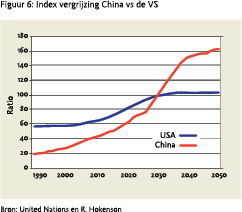

Europa’s geopolitieke rol nam af, er was sprake van een ‘demografische transmissie’(Howe, Jackson 2011). Azië (incl. Australië), het Midden-Oosten, LatijnsAmerika en Noord-Amerika (mede dankzij immigratie) waren de belangrijkste groeiregio’s. China, daarentegen had al enige jaren te kampen met een economische stagnatie. De ‘één-kind-per-ouder’ politiek van de jaren negentig begon na 2025 een negatief effect te krijgen op de economische groei, net op het moment dat China de VS qua BNP zou kunnen inhalen(Howe en Jackson, 2011; Stevens en Kerr, 2010). De gemiddelde leeftijd in China steeg sterk, terwijl deze in de VS, door reeds genoemde immigratie, gelijk bleef (figuur 6).

Europa’s geopolitieke rol nam af, er was sprake van een ‘demografische transmissie’(Howe, Jackson 2011). Azië (incl. Australië), het Midden-Oosten, LatijnsAmerika en Noord-Amerika (mede dankzij immigratie) waren de belangrijkste groeiregio’s. China, daarentegen had al enige jaren te kampen met een economische stagnatie. De ‘één-kind-per-ouder’ politiek van de jaren negentig begon na 2025 een negatief effect te krijgen op de economische groei, net op het moment dat China de VS qua BNP zou kunnen inhalen(Howe en Jackson, 2011; Stevens en Kerr, 2010). De gemiddelde leeftijd in China steeg sterk, terwijl deze in de VS, door reeds genoemde immigratie, gelijk bleef (figuur 6).

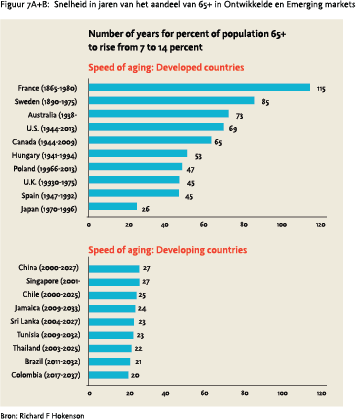

Te constateren is dat de groei van het aandeel 65-plussers in de totale bevolking in de diverse landen totaal verschillend is. Zoals uit figuur 7 is op te maken, duurde het zesentwintig jaar in Japan (in 1996) voor dat het relatieve aandeel 65-plussers verdubbelde van 7% naar 14%; in Frankrijk ging het veel langzamer en duurde dit meer dan 100 jaar (1980) en in Brazilië bijvoorbeeld gaat dit eenentwintig jaar duren en zal pas in 2032 dit percentage gehaald worden (Hokenson 2009).

Anno 2030 zijn de consumptiepatronen gewijzigd. Het aandeel van levensmiddelen, onderhoud, (ziektekosten-)verzekeringen en energiekosten als percentage van het besteedbaar inkomen nam toe. Spontane impulsaankopen bleven want reclames via allerlei media bleven hun ‘werk’ doen. Ook het effect op de waardeontwikkeling van diverse activa was groot. De vraag naar aandelen werd minder omdat Europese institutionele beleggers geen netto kopers meer zijn, de Europese koers/winst verhoudingen waren lager dan van veel Aziatische aandelen. Vastgoedmarkten veranderden: alleen nog grote winkelcentra en ‘buurtsupers’ met een huisartsen-en apotheekpraktijk, een kapper en afhaalpunten voor het ophalen van de bestelde online spullen. Winkels hadden veelal de functie van etalage gekregen: ‘off line’ kijken, ‘on line’ bestellen. Het aantal distributiecentra was daarmee toegenomen, net als het transport. Kantoorruimte was geslonken door een dalende arbeidsbevolking en meer thuiswerken. Er was minder vraag naar gezins- en ‘starterswoningen’. Door de vergrijzing was het aantal ‘eerste cohort’ en ‘tweede cohort’ kopers van eengezinswoningen absoluut en relatief afgenomen. De prijzen van woningen, vooral als deze niet in een stedelijke agglomeratie stonden, waren geleidelijk gedaald. De 65-plussers, en dit werd een steeds grotere groep, waren geen netto kopers van vastgoed meer. Veel huizen waar ouderen in wonen stegen relatief minder in waarde omdat zij minder geld en tijd besteedden aan upgrading en onderhoud (Magnus 2009). Opvallend was dat het aantal ziekenhuizen en verzorgingshuizen nauwelijks steeg en veel mensen in hun eigen huis bleven wonen. Dit laatste was mogelijk gemaakt door de glasvezeltechniek.

Anno 2030 zijn de consumptiepatronen gewijzigd. Het aandeel van levensmiddelen, onderhoud, (ziektekosten-)verzekeringen en energiekosten als percentage van het besteedbaar inkomen nam toe. Spontane impulsaankopen bleven want reclames via allerlei media bleven hun ‘werk’ doen. Ook het effect op de waardeontwikkeling van diverse activa was groot. De vraag naar aandelen werd minder omdat Europese institutionele beleggers geen netto kopers meer zijn, de Europese koers/winst verhoudingen waren lager dan van veel Aziatische aandelen. Vastgoedmarkten veranderden: alleen nog grote winkelcentra en ‘buurtsupers’ met een huisartsen-en apotheekpraktijk, een kapper en afhaalpunten voor het ophalen van de bestelde online spullen. Winkels hadden veelal de functie van etalage gekregen: ‘off line’ kijken, ‘on line’ bestellen. Het aantal distributiecentra was daarmee toegenomen, net als het transport. Kantoorruimte was geslonken door een dalende arbeidsbevolking en meer thuiswerken. Er was minder vraag naar gezins- en ‘starterswoningen’. Door de vergrijzing was het aantal ‘eerste cohort’ en ‘tweede cohort’ kopers van eengezinswoningen absoluut en relatief afgenomen. De prijzen van woningen, vooral als deze niet in een stedelijke agglomeratie stonden, waren geleidelijk gedaald. De 65-plussers, en dit werd een steeds grotere groep, waren geen netto kopers van vastgoed meer. Veel huizen waar ouderen in wonen stegen relatief minder in waarde omdat zij minder geld en tijd besteedden aan upgrading en onderhoud (Magnus 2009). Opvallend was dat het aantal ziekenhuizen en verzorgingshuizen nauwelijks steeg en veel mensen in hun eigen huis bleven wonen. Dit laatste was mogelijk gemaakt door de glasvezeltechniek.

Opvallend is dat er anno 2030 veel éénpersoonshuishoudens zijn. Sociale media en mobiele telefoonapplicaties droegen er aan bij dat men redelijk voor zich zelf kan zorgen. Veel intelligente op telematica gebaseerde oplossingen2 zoals ‘telemedicine’ en ‘telemonitoring’ deden hun intrede in diverse woningen. ‘Controlled Camera Circuits’ (‘telepresence’ robots) houden het gedrag van mensen in de gaten (om privacy redenen geen gezichtsherkenning). De camera’s werken alleen als je valt (om wat voor reden dan ook) en dan wordt dat direct gemeld aan de ‘monitoring room’: de oorzaak wordt gedetecteerd en hulp is ter plekke. Er is nu meer nadruk op preventie van ziekten en vroegdiagnostiek (‘nanogeneeskunde’). Sensoren in huis kunnen waarnemen als een dementerende de pannen te lang op de kookplaat heeft staan. Revalidatie gaat veel sneller door zogenaamde ‘whole suits’, dit zijn mechanische pakken die als een extern skelet om de patiënt heen zitten en hem helpen met lopen.

Er zijn robots (of robotarmen) die gehandicapten helpen met drinken, oprapen van een boek of het voeren van de hond, die je wassen en waar je tegen aan kunt praten. Innovatie is gericht op ‘health & wealth’. Er zijn flexibele ziekenzorgverzekeringen: zorgzwaarte pakketten waarin solidair betaalde publieke financiering gekoppeld wordt aan een private aanvulling naar eigen behoeften en financiële mogelijkheden.

Beleggingsrendementen

Beleggingsrendementen

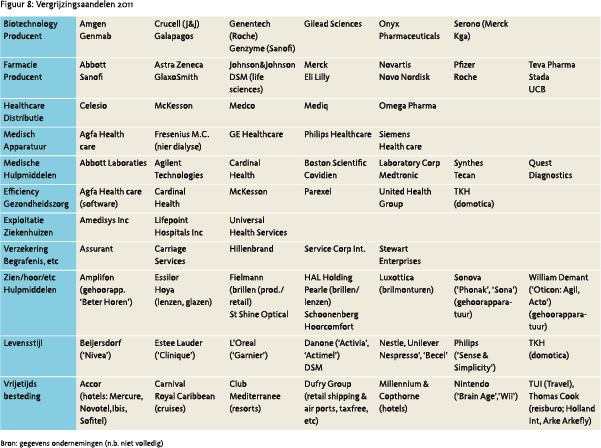

In de jaren 2010-2030 doen een aantal industriële sectoren uitstekende zaken, zoals:

- de ‘lifestyle’ ondernemingen op het gebied van cosmetische chirurgie/klinieken, brillen/ lenzen, gehoorapparaten, luxe vakanties, anti-age crèmes, etc. en ook;

- ondernemingen actief op het gebied van glasvezel, domotica, robots, medische informatica en medische apparatuur, met name wanneer de oplossingen eenvoudig thuis kon worden geplaatst, en;

- non-fossiele energieondernemingen die geleidelijk de rol van olie en gas begonnen over te nemen, gaven pas echt goede rendementen na 2020. De markt werd toen volwassen en werd minder afhankelijk was van subsidies. Maar ook ondernemingen op het gebied van ‘clean tech’, ‘life sciences’ en ‘biotech’ voor medicijnen (‘rood’), voedselproductie (‘groen’) en industriële productie (‘wit’, zoals afbreekbare plastics) presteerden bovengemiddeld.

De farmaceutische industrie was voor een deel door de overheid gereguleerd. De ‘patent cliff’, waarbij in korte tijd veel patenten verliepen, was voorbij. Medicijnen, bijvoorbeeld tegen de ziekte van Parkinson en dementie, vertoonden een sterke groei. Succesvolle internationale ondernemingen behaalden steeds meer omzet buiten Europa of waren in staat hun marktaandeel in Europa te vergroten.

Vooral toen China ging vergrijzen na 2025 werden veel markten vervangingsmarkten. Een voorbeeld hiervan is de automotive markt. De defensie-industrie en de bouwsector realiseerden lagere opbrengsten. Ook de levensverzekeringsmarkt stagneerde omdat de ‘outflow’ al jaren groter was dan de ‘inflow’.

De beoogde jaarlijkse rendementen met beleggingen (4-8% in aandelen en 2-4% in obligaties) werden grosso modo gemiddeld per jaar wel gehaald, mits internationaal werd belegd. De inflatie in Europa was zeer beperkt. Deflatoire krachten als een afnemende beroepsbevolking en het aflossen van schulden door zowel overheden als particulieren gaven een goed tegenwicht aan hogere voedsel- en energieprijzen en hogere medische kosten. Zakelijke waarden, met name vastgoed (bestaande winkelcentra) en (bio-)grondstoffen, bleken vanwege diverse valutacrises vaak beter te renderen dan vastrentende/nominale waarden. Risicopercepties wijzigden afhankelijk van de volatiliteit en leeftijd; wat dat betreft was er niets veranderd.

Literatuur

- Roy, A. en S. Punhani, 2006, Why demographics matters? And How?, Credit Suisse Demographics Research

- Howe, N. en R. Jackson, 2008, The graying of great powers, Center for Strategic International Studies, mei 2008

- Howe, N. en R. Jackson, 2011, Global aging and the crisis of 2020, Current History, januari 2011

- Magnus G., 2009, The age of aging

- Schrass D. en M. Bogdan 2011, Profile of Mutual Fund shareholders, 2010, ICI report, februari, 2011

- Stevens S. en J. Kerr, 2010, The power of population, EPRA News, no 34

- Hokenson R., 2009, Demographics and the impact of investment opportunities, april 2009

Noten

- Into the unknown, Special report on Japan, The Economist, november 18, 2010

- Robot in de zorg mag niet de baas spelen, 2011, Merel Burgering en Suzanne Docter; interview met prof. Ben Kröse en prof. Stefano Stramigioli (omgevingsrobotica), Parool 2 april 2011

in VBA Journaal door Nico van Geest (Keijser Capital)