Een belangrijk kenmerk van het nieuwe pensioenstelsel is dat de individuele deelnemer meer centraal staat. Daarnaast neemt de aandacht en het belang van duurzaamheid in de beleggingsportefeuille steeds verder toe. Voor pensioenfondsen betekent dit de uitdagende taak om onderbouwde keuzes te maken voor een beleggingsbeleid dat rekening houdt met duurzaamheid en tegelijkertijd past bij de deelnemers. En om vervolgens verantwoording af te leggen over deze keuzes en het gevoerde beleid. In dit artikel beschrijven wij hoe pensioenfondsen deze uitdaging aan kunnen pakken door de voorkeuren van deelnemers uit te vragen en te betrekken in het proces van het vaststellen van ambities naar een duurzaam beleggingsbeleid.

MEER AANDACHT VOOR DUURZAAMHEID

De nieuwsberichten over actievoerders bij pensioenuitvoerders, maar ook de reclamespotjes van non-gouvernementele organisaties (ngo’s) die deelnemers aansporen hun pensioenfonds aan te spreken op fossielvrij beleggen, zullen niemand zijn ontgaan. Een aantal pensioenfondsen, waaronder grote fondsen zoals PME en ABP, kondigde onlangs aan uit fossiele brandstoffen te stappen. Hoe dan ook: duurzaamheid is een onderwerp dat leeft en veel aandacht krijgt, ook in de pensioensector.

De nieuwsberichten over actievoerders bij pensioenuitvoerders, maar ook de reclamespotjes van non-gouvernementele organisaties (ngo’s) die deelnemers aansporen hun pensioenfonds aan te spreken op fossielvrij beleggen, zullen niemand zijn ontgaan. Een aantal pensioenfondsen, waaronder grote fondsen zoals PME en ABP, kondigde onlangs aan uit fossiele brandstoffen te stappen. Hoe dan ook: duurzaamheid is een onderwerp dat leeft en veel aandacht krijgt, ook in de pensioensector.

Dit geldt overigens niet alleen voor het onderwerp klimaat. Ook andere duurzaamheidsthema’s, zoals mensenrechten en arbeidsomstandigheden kunnen ervoor zorgen dat pensioenfondsen in de media komen. We hebben bijvoorbeeld gezien dat pensioenfondsen die in de media geassocieerd zijn met beleggingen in kobaltmijnen waar de arbeidsomstandigheden erbarmelijk zijn, deze beleggingen van de hand doen. Zo volgde op een uitzending van KRO NCRV1 over kobaltmijnen, het bericht dat pensioenfonds ABP (2021) het belang in mijnbouwbedrijf Glencore van de hand doet.

Onderzoek van Montae & Partners (2021) laat zien dat 74% van de respondenten duurzaam beleggen belangrijk vinden. Er is geen onderscheid te zien in leeftijd voor de groep deelnemers die aangaf duurzaam beleggen belangrijk te vinden. Verder geeft 26% van de respondenten aan te geloven dat duurzaam beleggen ook een hoger pensioen oplevert.

Ook bij toezichthouder DNB zien we de aandacht voor duurzaamheid toenemen. Duurzaamheid is een vast onderdeel geworden van het toezicht en komt terug in onderzoeken en (toetsings)gesprekken. In de sectorbrief van DNB (2018) riep DNB al op om te zorgen voor draagvlak en commitment voor het duurzaamheidsbeleid, een vermogensbeheerder te zoeken die bij de doelstellingen van het pensioenfonds past, keuzes te maken en samen te werken en vooral aan de slag te gaan.

Dat beleggers duurzaamheid waarderen, laten bijvoorbeeld Hartzmark en Sussman (2019) zien. Zij tonen aan dat beleggers bij een economische schok bewegen naar fondsen met een hogere duurzaamheidsscore. Ze concluderen hieruit dat duurzaamheid een voorspeller is voor toekomstige goede prestaties. Bauer et al (2018) hebben een onderzoek onder pensioendeelnemers gedaan naar hun duurzaamheidsvoorkeuren. In dit onderzoek tonen zij aan dat het merendeel van de ondervraagden een voorkeur heeft voor duurzame beleggingen en dat ruim 40% van de ondervraagden vindt dat dit zelfs ten koste mag gaan van financieel rendement. Barber et al (2016) laten zien dat er grote vraag is naar impactfondsen en dat die vraag – naast ‘mission investors’ en organisaties die een politieke of wettelijke druk voelen om impactinvesteringen te doen – meer afkomstig is van huishoudens dan van organisaties. Ook dit is een signaal dat pensioenfondsdeelnemers open staan voor duurzame beleggingen.

DEELNEMER (NOG MEER) CENTRAAL IN HET NIEUWE STELSEL

In het nieuwe pensioenstelsel kunnen deelnemers meer individuele keuzes maken. Dit geldt voor het solidaire contract en nog meer voor het flexibele contract. Zo kunnen individuele voorkeuren, op basis van een individueel risicoprofiel of een risicoprofiel per cohort, meegenomen worden in de inrichting van de beleggingsportefeuille. Dit geldt niet alleen voor voorkeuren ten aanzien van risico en rendement, maar ook bijvoorbeeld voor voorkeuren ten aanzien van duurzaamheid.

Niet alleen na invoering van het nieuwe pensioenstelsel, maar ook nu al roept DNB (2018) pensioenfondsen op om te laten zien dat het duurzaamheidsbeleid draagvlak heeft. Daarnaast schrijft het Internationaal Maatschappelijk Verantwoord Beleggen (IMVB) convenant voor dat “het bestuur ervoor zorgt dat er onder deelnemers draagvlak bestaat voor de keuzes over verantwoord beleggen” (SER, 2018).

Het is dus van belang in het nieuwe stelsel, maar ook nu al, dat pensioenfondsen een helder beeld krijgen van de voorkeuren van de deelnemers met betrekking tot duurzaamheid. Dat kan heel goed middels een deelnemersonderzoek, al dan niet als onderdeel van een bredere uitvraag. In zo’n uitvraag kun je als pensioenfonds peilen hoe belangrijk duurzaamheid is ten opzichte van risico en rendement. Moet financieel rendement altijd voorop staan, of staat dit op gelijk niveau met maatschappelijk rendement? Onder welke voorwaarden moet dit wel/niet gebeuren? Bijvoorbeeld als het gaat om het schenden van mensenrechten zullen pensioenfondsen lang niet altijd financieel rendement zwaarder wegen dan maatschappelijk rendement. Ook is het goed om na te gaan wat deelnemers verstaan onder duurzaamheid, welke risico’s zij zien en welke thema’s zij belangrijk vinden. Dit geeft richting en focus aan de ambitie en het duurzaamheidsbeleid van pensioenfondsen, bijvoorbeeld in de keuze voor thema’s bij engagement, uitsluitingen of (positieve) impact beleggingen. Bij het flexibele contract kan hierbij worden gedacht aan het bieden van een keuze tussen een duurzame en een traditionele lifecycle, waarbij de duurzame lifecycle gebaseerd is op de voorkeuren van deelnemers. Ten slotte is het van belang de deelnemer bewust te maken van de verbanden tussen de beleggingskeuzes en de impact daarvan op de maatschappij: een “groene” portefeuille is niet automatisch het bijdragen aan een “groene” maatschappij. Het uitsluiten van fossiele brandstoffen betekent bijvoorbeeld dat de portefeuille “groener” wordt, maar draagt nog niet bij aan de “vergroening” van de bedrijven die die fossiele brandstoffen produceren of er gebruik van maken, zoals de Pensioenfederatie bijvoorbeeld stelt de discussienota over klimaatrisico’s (2020). Het bericht dat een aantal pensioenfondsen niet meer beleggen in fossiele brandstoffen, maakte daarom de discussie los of meer bereikt wordt door desinvestering of door actief het gesprek aan te gaan met de bedrijven waarin we investeren (engagement). De wensen van de deelnemers kunnen richting geven aan hoe een pensioenfonds zich positioneert in deze discussie.

DUURZAAMHEID IS EEN ONDERWERP DAT LEEFT EN VEEL AANDACHT KRIJGT, OOK IN DE PENSIOENSECTOR

In de opbouw van het deelnemersonderzoek is het aan te raden om van tastbare voorbeelden die herkenbaar zijn voor deelnemers, naar het grotere plaatje te gaan. Dit kan door een onderscheid te maken tussen duurzaamheid in de persoonlijke situatie van de deelnemer en duurzaamheid in de beleggingen. Voor de deelnemer is het zo makkelijker om duurzaamheidsvraagstukken in perspectief te plaatsen, al is er zeker geen directe relatie aan te brengen tussen de persoonlijke duurzaamheidsvoorkeuren en de voorkeuren op beleggingsgebied. Iemand kan persoonlijk weinig doen aan duurzaamheid, maar vinden dat er juist op hoger niveau stappen van betekenis gezet moeten worden. Het omgekeerde kan ook gelden. Een deelnemersonderzoek als onderdeel van een bredere uitvraag heeft als voordeel dat een zuiverder beeld ten aanzien van de deelnemersvoorkeuren op het gebied van duurzaamheid gekregen kan worden. Een breder onderzoek zal immers ook een bredere deelnemersgroep aantrekken.

DEELNEMERSVOORKEUREN ZIJN BEKEND. EN DAN?

DEELNEMERSVOORKEUREN ZIJN BEKEND. EN DAN?

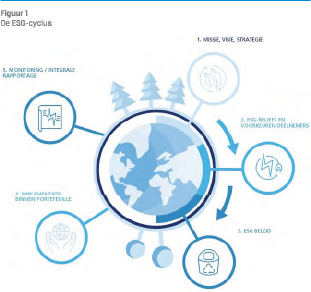

Wanneer de deelnemersvoorkeuren op het gebied van duurzaamheid duidelijk zijn, loopt een pensioenfonds de beleggingscyclus door ten aanzien van duurzaamheid: de ESG-cyclus (zie figuur 1).

De deelnemersvoorkeuren worden direct vertaald in een ESG-ambitie. De ambitie wordt vervolgens geconcretiseerd in zo SMART mogelijke ESG-doelstellingen. Om die doelstellingen te kunnen realiseren kan een pensioenfonds verschillende instrumenten in het duurzaamheidsbeleid opnemen:

- actief aandeelhouderschap (‘engagement’ en stemmen op aandeelhoudersvergaderingen);

- het uitsluiten van beleggingen die niet passen bij de doelstellingen;

- het insluiten van beleggingen die juist goed aansluiten bij de doelstellingen (zoals bijvoorbeeld een best-in-class aanpak);

- impact- of themabeleggen.

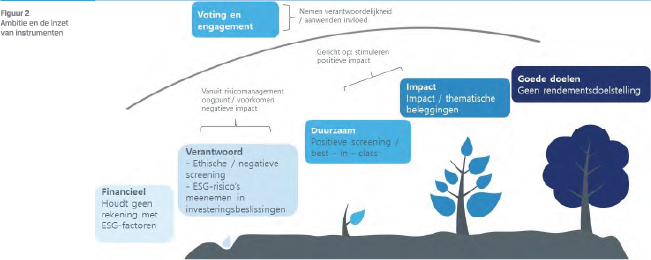

Het hebben van een ambitie hoeft niet te betekenen dat een pensioenfonds ambitieus is op het gebied van duurzaamheid. Indien de ambities van de deelnemers, en daarmee van het pensioenfonds, beperkt zijn, is het nog altijd mogelijk hier ook, minder ambitieuze, doelstellingen aan te koppelen. De implementatie vertaalt zich dan in een beperktere inzet van instrumenten. Een pensioenfonds dat niet hele ambitieuze doelstellingen heeft, maakt bijvoorbeeld vaak wel gebruik van het instrument uitsluiten en beperkt van het instrument engagement, maar zal niet snel overgaan tot impactbeleggen of positieve selectie (insluiten). In figuur 2 is het ambitieniveau gekoppeld aan de inzet van de instrumenten.

Het ambititieniveau van het pensioenfonds, op basis van de voorkeuren van de deelnemers, is tevens bepalend voor de classificatie die pensioenfondsen moeten geven aan de pensioenregelingen uit hoofde van Europese verordening met betrekking tot informatieverstrekking over duurzaamheid (de SFDR-classificatie).

Het ambititieniveau van het pensioenfonds, op basis van de voorkeuren van de deelnemers, is tevens bepalend voor de classificatie die pensioenfondsen moeten geven aan de pensioenregelingen uit hoofde van Europese verordening met betrekking tot informatieverstrekking over duurzaamheid (de SFDR-classificatie).

HET IS VAN BELANG IN HET NIEUWE STELSEL, MAAR OOK NU AL, DAT PENSIOENFONDSEN EEN HELDER BEELD KRIJGEN VAN DE VOORKEUREN VAN DE DEELNEMERS MET BETREKKING TOT DUURZAAMHEID

De voorkeuren van deelnemers worden meegenomen in de risicovoorkeuren ten aanzien van duurzaamheid van deelnemers in een ALM-studie (denk aan klimaatrisico). Deelnemersvoorkeuren kunnen ook terugkomen bij het selecteren van thema’s waar het pensioenfonds zich in de doelstellingen en uitvoering op focust.

De doelstellingen worden vervolgens vertaald naar en geïmplementeerd in het ESG-beleid (dat vaak een onderdeel is van het beleggingsbeleid). Dit start met de keuze voor benchmarks die passen bij die doelstellingen. Vervolgens worden vermogensbeheerders geselecteerd die invulling kunnen geven aan een portefeuille passend bij de gekozen benchmark. De thema’s die het pensioenfonds op basis van deelnemersvoorkeuren heeft geselecteerd, kunnen bijvoorbeeld terugkomen in het engagementprogramma en eventueel in impactbeleggingen. Een voorbeeld hiervan is het Bedrijfstakpensioenfonds voor de Meubelindustrie (2020), dat op de website aangeeft dat de deelnemersvoorkeuren zijn meegenomen in de implementatie van het beleid duurzaam beleggen, onder andere in het bepalen van welke bedrijven uitgesloten worden en waarover de dialoog met bedrijven wordt gevoerd. Wanneer ook het engagement-instrument wordt ingezet, heeft het pensioenfonds de keuze dit in te vullen via de geselecteerde vermogensbeheerders, of via een ‘overlay’. In het laatste geval wordt het in gesprek gaan met de bedrijven uit de portefeuille en het stemmen op aandeelhoudersvergaderingen als dienst bij een aparte dienstverlener ingekocht. Deze overlay’- dienstverlening wordt integraal op basis van de gehele beleggingsportefeuille uitgevoerd, in plaats van per deelportefeuille.

COMMUNICATIE OVER ESG WORDT STEEDS BELANGRIJKER

Het monitoren van de duurzaamheidsdoelstelling via adequate rapportages met concrete en passende indicatoren, en de evaluatie van (het bereiken van) de doelstellingen en het op basis daarvan bijstellen van ambities en beleid maakt de cirkel rond.

COMMUNICATIE OVER DUURZAAMHEID

Als de ESG-cyclus gevolgd is, hebben de deelnemersvoorkeuren geleid tot een ambitie en doelstellingen die geleid hebben tot een duurzaamheidsbeleid. Doordat de beleidskeuzes gekoppeld zijn aan de vragen die bij een deelnemersonderzoek zijn gesteld, kan door die koppeling een pensioenfonds gemakkelijker communiceren over duurzaamheid met deelnemers en andere stakeholders. Dit maakt het herkenbaar en consistent.

Communicatie over ESG wordt in het algemeen steeds belangrijker. Zoals we eerder opmerkten, leeft het onderwerp in de maatschappij. Ook toenemende transparantie-eisen, bijvoorbeeld vanuit de EU- regelgeving, zorgen ervoor dat pensioenfondsen meer en meer over duurzaamheid moeten en willen communiceren. Naast de wettelijk verplichte communicatie over duurzaamheid, zien we steeds meer pensioenfondsen die een ESG-jaarverslag publiceren. Het is een wettelijke verplichting om inzicht te geven in de wijze waarop rekening wordt gehouden met duurzaamheid in het beleggingsbeleid. Vaak is dit in een document dat voor de deelnemers nog niet heel toegankelijk is, maar uiteraard kunnen pensioenfondsen ook hier slagen in maken door een laagdrempelige of gelaagde versie te maken. Naast de eenmalige en jaarlijkse verplichte communicatie, maken veel fondsen gebruik van webinars, nieuwsbrieven, vlogs en andere meer frequente en soms laagdrempelige communicatiemogelijkheden om iets te vertellen over duurzaamheid.

ESG BELEGGINGSMOGELIJKHEDEN IN HET NIEUWE STELSEL

In het nieuwe pensioenstelsel worden de risicorestricties vanuit het toezichtskader naar verwachting soepeler dan nu. Dit maakt de mogelijkheden te beleggen in minder liquide oplossingen groter, zeker in het solidaire contract, al moet er wel rekening worden gehouden met de mogelijkheid die er vanaf 1 januari 2023 komt om eenmalig 10% van het totale ouderdomspensioen te laten uitkeren. Pensioenfondsen krijgen hierdoor ook meer ruimte voor illiquide impactbeleggingen. Hiermee kunnen fondsen nog meer een gerichte invulling geven aan hun ESG-doelstellingen. Vanzelfsprekend is het wel zaak voldoende aandacht te besteden aan het vooraf duidelijk stellen van de uitgangspunten en randvoorwaarden voor de belegging. En vervolgens ook voor de risicobeheersing. Dit vergt, door het vernieuwende en het minder liquide karakter van de belegging, meer tijd dan een “recht-toe-recht-aan” beleggingsoplossingen.

De mogelijkheden voor pensioenfondsen om hun ESG-ambities ook werkelijk in de beleggingsportefeuille te implementeren zijn de laatste jaren sterk toegenomen. Dit geldt niet alleen voor de grote fondsen die meer mogelijkheden hebben voor op maat gesneden oplossingen in de vorm van beleggingsmandaten. Maar ook voor de kleinere pensioenfondsen die voor de implementatie meer zijn aangewezen op beleggingsfondsen, valt er meer te kiezen. Dit begon al jaren geleden met aandelenbeleggingsfondsen die via screening bepaalde sectoren uitsloten. Maar inmiddels zijn de mogelijkheden met de komst van steeds verder gaande ESG-benchmarks en de uitbreiding naar andere beleggingscategorieën ook voor kleinere pensioenfondsen sterk toegenomen. Zo worden er steeds meer beleggingsoplossingen ontwikkeld op benchmarks die aansluiten op de doelstellingen van het klimaatakkoord van Parijs uit 2016, waarbij het ambitieniveau op het bereiken van klimaatdoelstellingen aanzienlijk hoger ligt dan bij de meeste andere benchmarks, bijvoorbeeld door MSCI en FTSE. De eerste pensioenfondsen hebben dergelijke benchmarks inmiddels geadopteerd. Met de keuze voor een ESG-benchmark is het tevens mogelijk passief te (blijven) beleggen in specifieke oplossingen. De actieve keuze van het pensioenfonds betreft dan de keuze voor de benchmark.

Pensioenfondsen kunnen direct ingrijpen in het beleggingsuniversum, bijvoorbeeld door gebruik te maken van een ESG-benchmark of een uitsluitingenlijst. Daarnaast kunnen pensioenfondsen van iedere omvang ook een actieve invulling geven aan hun aandeelhouderschap door in samenwerking met andere beleggers met bedrijven in gesprek te gaan en te stemmen op aandeelhoudersvergaderingen.

CONCLUSIE

Duurzaamheid is een onderwerp dat leeft in de pensioensector en waarvoor de aandacht en het belang de afgelopen jaren door ontwikkelingen in maatschappij en wetgeving vele malen groter is geworden. Ook de beleggingsmogelijkheden om duurzaam te beleggen zijn toegenomen. Pensioenfondsen hebben de complexe taak om hierin beleggingskeuzes te maken en verantwoording af te leggen. Naast financiële rendementen moeten maatschappelijke rendementen en de belangen van de deelnemers worden afgewogen. Een deelnemersonderzoek naar voorkeuren over duurzaamheid biedt het pensioenfonds een goed instrument om onderbouwd en gericht tot een duurzaamheid beleggingsbeleid te komen. Een beleid waarin de doelstelling, ambitie en gebruikte instrumenten aansluiten bij de voorkeuren van deelnemers, en waarin verantwoording kan worden afgelegd aan deelnemers over de gemaakte keuzes en behaalde resultaten. In het nieuwe pensioenstelsel komt de individuele voorkeur van de deelnemer nog meer centraal te staan en neemt het belang hiervan toe. Wachten op het nieuwe pensioenstelsel voor in het in kaart brengen van de voorkeuren van deelnemer is echter niet nodig: ook in het huidige stelsel is het mogelijk om tot een duurzaamheidsbeleid te komen dat past bij de deelnemers!

Literatuur

- ABP Pensioenfonds voor overheid en onderwijs, 2021, ABP verkoopt belang in mijnbouwbedrijf Glencore, persbericht op https://www.abp.nl/over-abp/actueel/ nieuws/abp-verkoop-%20belang-in-mijnbouwbedrijfglencore%20.aspx

- Barber, B.M., A. Morse and A. Yasuda, 2016, Impact Investing, Journal of Financial Economics, Volume 139, Issue 1, January 2021, Pages 162-185

- Bauer, R., T. Ruof and P. Smeets, 2018, Get Real! Individuals Prefer More Sustainable Investments, The Review of Financial Studies, Volume 34, Issue 8, August 2021, Pages 3976–4043

- Bedrijfstakpensioenfonds voor de Meubelindustrie, 2020, Mening deelnemers over duurzaamheid, notitie op https://www.meubelpensioen.nl/sites/default/files/ documenten/opinie-deelnemer-duurzaamheid-update2020.pdf

- De Nederlandsche Bank (DNB), 2018, Sectorbrief Duurzaam beleggen pensioenfondsen, Inzichten in de praktijk

- Hartzmark, S.M. and A.B. Sussman, 2019, Do Investors Value Sustainability? A Natural Experiment Examining Ranking and Fund Flows, ECGI Working Paper Series in Finance, Working Paper N° 565/2018, April 2019

- Montae & Partners, 2021, Deelnemersonderzoek: werk aan de Winkel, artikel op https://www.montaepartners.nl/post/ deelnemersonderzoek-werk-aan-de-winkel-voorpensioenfondsen-en-werkgevers

- Pensioenfederatie, 2020, Impact van klimaatrisico’s op pensioenfondsen. Discussienota

- Sociaal Economische Raad (SER), 2018, Convenant Internationaal Maatschappelijk Verantwoord Beleggen Pensioenfondsen

Noot

- Waarde van de aarde: Crimineel kobalt | KRO-NCRV, 19 mei 2021, https://kro-ncrv.nl/persberichten/waarde-van-de-aardecrimineel-kobalt

in VBA Journaal door Anne Kock, Menko Nieland, Janwillem Engel