Minimum Volatility (MV) aandelenstrategieën hebben over de afgelopen decennia laten zien dat met minder risico hogere rendementen kunnen worden behaald dan voorheen werd verondersteld. Dit druist in tegen het klassieke waarderingsparadigma dat een hoger rendement alleen door middel van het nemen van meer risico bereikt kan worden. De ogenschijnlijk prettige eigenschappen van MV strategieën vormen de reden waarom ze op een toenemende belangstelling van institutionele beleggers kunnen rekenen. In dit artikel beschrijven we in welke mate MV strategieën bijdragen vanuit een risicomanagement perspectief. We laten zien hoe de reductie in volatiliteit kan worden toegeschreven aan risicofactoren die tot nu toe nog weinig belicht zijn. Ook besteden we aandacht aan de werking van MV strategieën onder marktomstandigheden waartegen veel beleggers zich wensen te beschermen: de perioden van aanhoudende stress. De effectiviteit van de MV strategie in het beschermen tegen downside risico kan niet worden gegarandeerd. MV strategieën dragen minder bij aan risicoreductie dan wellicht gedacht waardoor aanvullende maatregelen als het gebruik van derivaten nodig kunnen zijn.

Minimum Volatility: een eenvoudige keuze?

Beleggen is er niet eenvoudiger op geworden in het afgelopen decennium. Enorme onzekerheid op financiële markten en producten die complexer waren dan aanvankelijk gedacht zijn hier debet aan. Juist nu veel beleggers er relatief slecht voor staan, moeten lastige afwegingen worden gemaakt. Enerzijds zijn hoge rendementen nodig om de financiële positie te versterken, anderzijds staat de slechte uitgangspositie maar beperkt risico toe. Beleggers moeten op balansniveau een balans vinden tussen het beperken van het downside risico en het behouden van opwaarts potentieel. MV strategieën lijken daarom een zeer aantrekkelijke keuze: ze hebben over de afgelopen decennium een verrassend hoog rendement laten zien terwijl de volatiliteit laag was. In dit artikel analyseren we of deze uitweg uit het geschetste dilemma inderdaad zo simpel is als het lijkt.

Marktkapitalisatie gewogen aandelenportefeuilles gelden als de standaard in het traditionele beleggingsbeleid van institutionele beleggers. De basis voor deze ‘marktportefeuilles’ is de klassieke waarderingstheorie van het CAPM model, dat stelt dat systematisch hogere rendementen dienen als compensatie voor hoger risico, en dat de marktportefeuille daarbij de optimale compensatie voor risico geeft. Teleurstellende rendementen van marktkapitalisatie gewogen portefeuilles en nieuwe inzichten geven aanleiding dit paradigma tegen het licht te houden. In het afgelopen decennium is daarom door zowel de academische wereld als de vermogensbeheersector de aandacht gevestigd op alternatieve index constructiemethoden, die tot betere resultaten moeten leiden. Denk bij de zogenoemde alternatieve of ‘smart’ benchmarks bijvoorbeeld aan indices met wegingen gebaseerd op bedrijfs-fundamentals of GDP.

Van de ‘smart’ benchmarks sluiten de MV indices goed aan bij de wens van veel institutionele beleggers zoals pensioenfondsen, om risico te reduceren zonder opwaarts potentieel te verliezen. Bij een MV index worden de wegingen van aandelen gekozen met het doel volatiliteit te minimaliseren. Dit houdt simpelweg in dat de allocatie zo bepaald is2 dat de waarde van de portefeuille zo weinig mogelijk aan schommelingen onderhevig is. Hierdoor bestaat een MV index vooral uit aandelen die een lage individuele volatiliteit combineren met een lage correlatie met de andere aandelen in de portefeuille. Logischerwijs is een goede schatting van volatiliteit en onderlinge correlaties tussen aandelen essentieel, aangezien dit de belangrijkste input is die de samenstelling van de MV portefeuille bepaalt. De beoogde reductie van volatiliteit, in de praktijk oplopend tot 30%, suggereert dat deze strategieën ook in het kader van risicomanagement een interessante categorie vormen. Als beheersen van extreme risico’s echter het doel is, blijkt er minder verschil te zijn tussen MV en traditionele aandelencategorieën, zoals we hieronder illustreren.

Marktkapitalisatie gewogen versus Minimum Volatility

De voorkeur voor een marktkapitalisatie gewogen index valt in de context van traditionele beleggingstheorie goed te verklaren. Onder bepaalde aannames, bijvoorbeeld dat alle beleggers het eens zijn over het verwachte rendement en risico van alle aandelen, biedt een dergelijke portefeuille het optimale risico-rendement perspectief. Het is echter onwaarschijnlijk dat de onderliggende veronderstellingen juist zijn (Haugen en Baker, 1991, Chow en Hsu en Kalesnik en Little, 2011). Zo heeft een groot aantal beleggers met restricties, zoals beperkte leveragemogelijkheden te maken, waarmee de theorie geen rekening houdt.

Bovendien toont historische data aan dat in de praktijk de relatie tussen rendement en risico voor MV portefeuilles gunstiger was dan voor de marktkapitalisatie gewogen index. Tussen december 2001 en december 2011 werd op jaarbasis op de MSCI MV World index een hoger rendement (6.9%, in USD) en een lagere volatiliteit (13.3%) gerealiseerd dan op een marktkapitalisatie gewogen wereldwijde aandelenportefeuille (respectievelijk 4.2% en 18.5%).3 De MV strategie behaalde een Sharpe ratio van 0.34 ten opzichte van 0.09 voor een belegging in de MSCI World. De genoemde periode illustreert de mogelijkheden van deze strategie om de marktkapitalisatie gewogen index te verslaan in risico-rendement termen. Een belangrijke kanttekening hierbij is de lengte van de periode. Deze periode is zeer specifiek en illustreert daarmee goed de werking van de strategie, maar is te kort om algemeen geldende uitspraken te doen. De strategie is door anderen gebacktest over een langere periode met tevens positieve rendement-volatiliteitsresultaten tot gevolg (zie bijvoorbeeld Clarke en De Silva (2006)). Vanuit een risico-oogpunt is het echter altijd de vraag in welke mate een bepaalde periode representatief zal zijn voor de toekomst. In dat kader is gekozen voor een periode waarin de strategie live was en die de specificaties van de strategie inzichtelijk maakt.

In onze analyse zijn de MSCI MV indices onderzocht. Deze indices worden gevormd door het universum van de marktkapitalisatie gewogen aandelenindices met diverse restricties (MSCI Research, 2012). Er zijn onder andere beperkingen opgelegd met betrekking tot maximale omzet en over- of onderweging van landen en sectoren ten opzichte van de standaard index. De restricties hebben invloed op de uiteindelijke prestaties van de portefeuille: wanneer er geen allocatierestricties zijn kan bijvoorbeeld een (op basis van korte termijn historische parameters) geschikte sector de volledige portefeuille en daarmee performance beheersen. Hoewel de hogere Sharpe ratio aantrekkelijk klinkt, is het noodzakelijk eerst te kijken naar de andere risicofactoren die rendementen op MV indices beïnvloeden. Er is namelijk niet zozeer sprake van een ‘free lunch’ voor MV strategieën: in deze strategieën schuilen risico’s die tot nu toe onderbelicht zijn gebleven.

Risicofactoren

Voor een meer volledige risicoanalyse wordt vaak een zogenaamd factormodel gebruikt. In een factormodel vertegenwoordigt iedere factor een of meerdere onderliggende risicobronnen. Het standaard model, het CAPM, bestaat uit slechts één factor, namelijk het rendementsverschil tussen de marktportefeuille en de risicovrije rente (overrendement). Dit model veronderstelt dat de relatie tussen rendement en risico lineair is en dat het rendement enkel bepaald wordt door de mate van blootstelling aan marktrisico, ook wel aangeduid door beta. Dit is in de praktijk niet het geval. Er blijken op risico gebaseerde anomalieën te bestaan, die niet door het CAPM model worden verklaard.

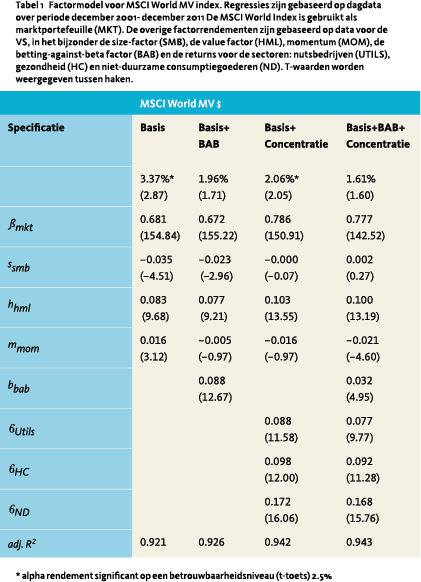

Door het CAPM model uit te breiden met extra factoren kan een groter deel van het rendement worden verklaard. De meest bekende factoren zijn de size, value en momentum factoren die corrigeren voor het extra rendement voor relatief kleine bedrijven, met een relatief hoge boekwaarde, die relatief goed hebben gepresteerd. Door het rendement op de MV indices te corrigeren voor deze extra risicofactoren kan weliswaar een groter deel worden verklaard, maar nog steeds niet het volledige rendement. De eerste kolom van Tabel 1 toont de verklaringskracht van deze factoren voor de MSCI World MV index. Na correctie blijft een significant positief extra rendement over, ofwel een positieve alpha.

MV strategieën investeren voornamelijk in aandelen met een relatief lage gevoeligheid voor de markt, ofwel aandelen met een lage beta. Frazzini en Pedersen (2010) laten zien dat aandelen met een lage beta relatief beter presteren dan aandelen met een hoge beta. Zij introduceren een extra risicofactor, de ‘betting-against-beta’ (BAB) factor, die dit verschijnsel ondervangt. De BAB factor is het verschil in beta gewogen overrendement van lage beta aandelen (rt Low – rt ƒ ) (rt High – rt ƒ ) en hoge beta aandelen (rt Low – rt ƒ ) (rt High – rt ƒ )c ofwel4

(rt BAB = (rt Low – rt ƒ ) – (rt High – rt ƒ )

Er zijn verschillende verklaringen voor dit ‘bettingagainst-beta’ effect. Zo moeten beleggers, om een bepaalde blootstelling aan marktrisico te verkrijgen, een grotere positie in lage beta aandelen nemen dan wanneer in hoge beta aandelen zou worden belegd. Hoge beta aandelen bieden dus impliciete hefboomwerking (leverage). Dit maakt deze aandelen aantrekkelijk voor beleggers die niet of slechts in beperkte mate kunnen lenen.

Tevens blijken ten tijde van grote negatieve koersuitslagen hoge beta aandelen het relatief beter te doen dan wat de historische beta suggereert, terwijl lage beta aandelen het relatief slechter doen dan gesuggereerd door de historische beta (Cowan en Wilderman, 2011). Dit geeft mogelijk een andere verklaring voor overprijzing van hoge beta aandelen. Naast deze redenen kunnen er uiteraard nog andere factoren zijn waardoor beleggers bereid zijn een hogere prijs te betalen voor hoge beta aandelen, zoals genoemd door Van Ouwerkerk (2011). Deze aan behavioral finance gerelateerde factoren zijn helaas kwantitatief erg lastig te onderbouwen.

Tevens blijken ten tijde van grote negatieve koersuitslagen hoge beta aandelen het relatief beter te doen dan wat de historische beta suggereert, terwijl lage beta aandelen het relatief slechter doen dan gesuggereerd door de historische beta (Cowan en Wilderman, 2011). Dit geeft mogelijk een andere verklaring voor overprijzing van hoge beta aandelen. Naast deze redenen kunnen er uiteraard nog andere factoren zijn waardoor beleggers bereid zijn een hogere prijs te betalen voor hoge beta aandelen, zoals genoemd door Van Ouwerkerk (2011). Deze aan behavioral finance gerelateerde factoren zijn helaas kwantitatief erg lastig te onderbouwen.

Naast dit zogenaamde BAB exposure speelt ook concentratierisico een belangrijke rol in de rendementsontwikkeling van MV strategieën. In de praktijk blijkt dat de sectoren nuts, primaire consumentengoederen en gezondheidszorg overwogen worden in MV indices. De constructiemethodiek van MV portefeuilles zorgt voor concentratie in sectoren en aandelen met lage volatiliteit en een lage correlatie met de rest van de portefeuille. Vanzelfsprekend is deze concentratie noodzakelijk voor een lage volatiliteit. De beperkingen, opgelegd door index providers om grote afwijkingen ten opzichte van marktkapitalisatie gewogen indices uit te sluiten, voorkomen niet dat MV indices minder gediversifieerd zijn Het is bijvoorbeeld mogelijk dat de sector die is overwogen door omstandigheden plotseling heel slecht rendeert en zo het rendement op de MV portefeuille naar beneden haalt. Dit gebeurde bijvoorbeeld in 2011 in Japan, toen door de tsunami grote verliezen werden geleden in de nutssector. Bij een daling van ongeveer 9% negatief in maart 2011 liet de MV index voor Japan zelfs een slechter resultaat zien dan de traditionele, marktgewogen index. Het verschil was weliswaar klein maar toont aan dat de MV geen garantie tegen bescherming van staartrisico’s biedt. In de traditionele marktgewogen index is concentratie van bijvoorbeeld sectoren ook een bekend fenomeen. Voorbeelden hiervan zijn de grote vertegenwoordiging van de IT sector in de jaren negentig en financials in 2008.

De overige kolommen van Tabel 1 laten het effect zien wanneer we het factormodel uitbreiden voor BAB risico en concentratierisico. Concentratierisico wordt meegenomen door verschillende sectoren het verschil in rendement tussen de sector en de markt mee te nemen als factor. Na correctie voor BAB-risico en concentratierisico, blijkt dat het alpha rendement niet langer statistisch significant is. Dit betekent dat het hoge rendement voor MV strategieën verklaard zou kunnen worden door een compensatie voor onder andere BABrisico en concentratierisico. Omgekeerd kan de MV index ook als een instrument worden gezien om exposure te verkrijgen naar deze risicofactoren.

Staartrisico

Staartrisico

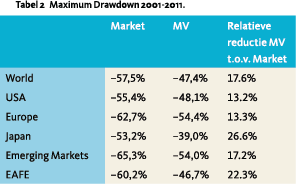

MV strategieën zijn ontwikkeld om de volatiliteit te minimaliseren. In de praktijk blijken ze een reductie van volatiliteit van ongeveer 30% ten opzichte van hun marktkapitalisatie gewogen tegenhanger op te leveren. Daarmee lijken MV strategieën effectief in het reduceren van risico’s. Volatiliteit alleen geeft echter een eenzijdige kijk op risico. Bieden MV strategieën ook een goede bescherming tegen de echte staartrisico’s in de portefeuille? In Tabel 2 wordt het gerealiseerde maximale verlies (maximum drawdown in de periode 2001-2011) op een MV portefeuille vergeleken met de marktkapitalisatie gewogen benchmark voor een aantal specifieke regio’s. Het valt op dat het maximale verlies op alle MV portefeuilles weliswaar lager is dan dat van de benchmark, maar dat de reducties in maximaal verlies, variërend tussen 13% en 27%, geringer zijn dan de 30% reductie in volatiliteit.

Dit is consistent met de bevinding van Cowan en Wilderman (2011) dat hoge beta aandelen relatief beter presteren dan lage beta aandelen bij grote negatieve koersuitslagen. Deze resultaten tonen aan dat MV portefeuilles grote verliezen in een beperktere mate reduceren dan men op grond van de reductie in volatiliteit zou verwachten. Vanuit een risicomanagement perspectief is juist de reductie van grote verliezen van belang en in veel mindere mate de reductie in dagelijkse volatiliteit.5 Volatiliteit is dus geen goede maat voor de bescherming tegen staartrisico’s, zoals blijkt uit de beperkte reducties van staartrisico’s. Daarnaast moet men ook aandacht schenken aan scenario’s die nadelig zijn voor MV portefeuilles. MV portefeuilles kunnen harder geraakt worden in een scenario waarbij juist de als stabiel gepercipieerde aandelen geraakt worden. De impact van de tsunami in 2011 op nutsbedrijven in Japan is hiervan een goed voorbeeld. MV strategieën zijn daarom niet de heilige graal voor beleggers, die risico’s ruimer moeten interpreteren dan de dagelijkse koersbewegingen alleen. Veel institutionele beleggers werken met een vast risicobudget gebaseerd op volatiliteit. De reductie in volatiliteit door MV portefeuilles biedt dan extra ruimte tot het vergroten van de posities in de MV portefeuille of het verhogen van risico elders in de beleggingsportefeuille om zo het rendement te verhogen. Het verminderde ’risico’ in volatiliteitstermen wordt mogelijk overgecompenseerd waardoor het gevaar bestaat dat de staartrisico’s juist worden vergroot in plaats van verkleind. Dit effect is te vergelijken met veiligheidsmaatregelen in het verkeer, zoals een airbag. Door deze maatregelen heeft de bestuurder een groter gevoel van veiligheid en kan daardoor geneigd zijn meer risico te nemen door bijvoorbeeld harder te rijden. Echter in geval van een botsing zal de klap uiteraard harder aankomen. Ter illustratie zou onder gemiddelde omstandigheden eenzelfde risicobudget (in volatiliteitstermen) betekenen dat 100 miljoen Euro belegging in de MSCI World vervangen zou kunnen worden door 143 miljoen Euro belegging in de MSCI MV World.6 Wanneer een crash zoals eerder genoemd plaatsvindt, wordt bij de MV belegging bijna 68 miljoen Euro verloren tegenover 58 miljoen Euro verlies in de MSCI World. Door het grotere gevoel van veiligheid bestaat het gevaar dat er juist meer risico wordt genomen, dat zich onder crash omstandigheden vertaalt in grotere verliezen. Overigens kan het verlies van de MV belegging nog groter zijn in een scenario waarin de sector(en) en/of bedrijven, die in die belegging overwogen zijn, disproportioneel hard worden getroffen.

Dit is consistent met de bevinding van Cowan en Wilderman (2011) dat hoge beta aandelen relatief beter presteren dan lage beta aandelen bij grote negatieve koersuitslagen. Deze resultaten tonen aan dat MV portefeuilles grote verliezen in een beperktere mate reduceren dan men op grond van de reductie in volatiliteit zou verwachten. Vanuit een risicomanagement perspectief is juist de reductie van grote verliezen van belang en in veel mindere mate de reductie in dagelijkse volatiliteit.5 Volatiliteit is dus geen goede maat voor de bescherming tegen staartrisico’s, zoals blijkt uit de beperkte reducties van staartrisico’s. Daarnaast moet men ook aandacht schenken aan scenario’s die nadelig zijn voor MV portefeuilles. MV portefeuilles kunnen harder geraakt worden in een scenario waarbij juist de als stabiel gepercipieerde aandelen geraakt worden. De impact van de tsunami in 2011 op nutsbedrijven in Japan is hiervan een goed voorbeeld. MV strategieën zijn daarom niet de heilige graal voor beleggers, die risico’s ruimer moeten interpreteren dan de dagelijkse koersbewegingen alleen. Veel institutionele beleggers werken met een vast risicobudget gebaseerd op volatiliteit. De reductie in volatiliteit door MV portefeuilles biedt dan extra ruimte tot het vergroten van de posities in de MV portefeuille of het verhogen van risico elders in de beleggingsportefeuille om zo het rendement te verhogen. Het verminderde ’risico’ in volatiliteitstermen wordt mogelijk overgecompenseerd waardoor het gevaar bestaat dat de staartrisico’s juist worden vergroot in plaats van verkleind. Dit effect is te vergelijken met veiligheidsmaatregelen in het verkeer, zoals een airbag. Door deze maatregelen heeft de bestuurder een groter gevoel van veiligheid en kan daardoor geneigd zijn meer risico te nemen door bijvoorbeeld harder te rijden. Echter in geval van een botsing zal de klap uiteraard harder aankomen. Ter illustratie zou onder gemiddelde omstandigheden eenzelfde risicobudget (in volatiliteitstermen) betekenen dat 100 miljoen Euro belegging in de MSCI World vervangen zou kunnen worden door 143 miljoen Euro belegging in de MSCI MV World.6 Wanneer een crash zoals eerder genoemd plaatsvindt, wordt bij de MV belegging bijna 68 miljoen Euro verloren tegenover 58 miljoen Euro verlies in de MSCI World. Door het grotere gevoel van veiligheid bestaat het gevaar dat er juist meer risico wordt genomen, dat zich onder crash omstandigheden vertaalt in grotere verliezen. Overigens kan het verlies van de MV belegging nog groter zijn in een scenario waarin de sector(en) en/of bedrijven, die in die belegging overwogen zijn, disproportioneel hard worden getroffen.

Staartrisico’s afdekken met putopties

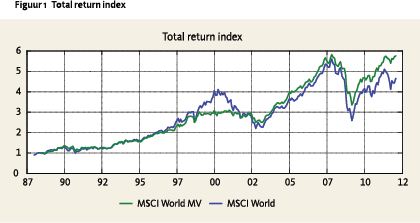

Omdat een MV strategie slechts beperkte bescherming biedt tegen staartrisico’s zullen beleggers die de extreme aandelenrisico’s niet kunnen dragen, moeten kijken naar aanvullende maatregelen. Een verslechterde financiële positie kan de risicotolerantie en daarmee het risicobudget beperken. Het aandelen exposure kan echter worden behouden bij een lager risicobudget door het neerwaartse risico te beperken door middel van putopties. Een belangrijke motivatie hiervoor is dat de effectiviteit van opties niet afhankelijk is van historische marktkarakteristieken – zoals volatiliteit en correlaties, die zeer instabiel kunnen zijn – noch van voorspellingen van marktbewegingen. Voor MV indices worden geen gestandaardiseerde derivaten verhandeld, waardoor beleggers aangewezen zijn op putopties op marktkapitalisatie gewogen indices. De discrepantie in ontwikkeling van de twee aandelenindices resulteert in een basisrisico. In figuur 1 is zichtbaar dat de indices sterk samen oplopen gedurende een groot deel van de periode. Echter is het ook zichtbaar dat in sommige perioden zoals rond het jaar 2000 de indices zich anders gedragen door een sterk afwijkende sectorallocatie (onderweging ICT). Hierdoor is een passende hedge lastiger vorm te geven.7 Uit het perspectief van risicomanagement gaat de focus uit naar de gedragingen van de hedge en de MV strategie in onbekende (extreem) negatieve scenario’s. Uit analyse blijkt dat het afdekken van staartrisico met een iets kleinere notional dan de omvang van de beleggingen kan worden gerealiseerd, omdat de MV beleggingen historisch gezien kleinere uitslagen maken. Aangezien gebruik wordt gemaakt van een proxy is niet mogelijk vooraf de passende verhouding tussen de notional van de putopties en de MV belegging exact te weten. Bij sterk neergaande markten zullen beide indices vrijwel zeker dalen, alleen is de mate waarin geen vaste verhouding tussen beide. Uit praktische overwegingen kan worden gekozen voor een vaste verhouding tussen de omvang van de putopties en de MV belegging. Dit zal leiden tot te grote maar ook te kleine uitbetalingen van de opties. De verhouding tussen de te grote en de te kleine uitbetalingen is afhankelijk van het prudentieniveau en het verschil in karakteristieken tussen de twee indices. Een kosten-baten analyse kan inzicht geven in de aantrekkelijkheid van verschillende risicoreducerende oplossingen. Bij het  gebruik van opties is het echter erg lastig een objectief beeld te schetsen. Zo zijn de kosten van opties door de tijd heen niet eenduidig vast te stellen en zijn de baten sterk afhankelijk van de gehanteerde scenario’s. De beoordeling van de verhouding kosten en baten hangt sterk samen met risicopreferenties van de belegger. Het is raadzaam een dergelijke analyse te maken en vervolgens de MV strategie inclusief afdekking door middel van putopties regelmatig te evalueren.

gebruik van opties is het echter erg lastig een objectief beeld te schetsen. Zo zijn de kosten van opties door de tijd heen niet eenduidig vast te stellen en zijn de baten sterk afhankelijk van de gehanteerde scenario’s. De beoordeling van de verhouding kosten en baten hangt sterk samen met risicopreferenties van de belegger. Het is raadzaam een dergelijke analyse te maken en vervolgens de MV strategie inclusief afdekking door middel van putopties regelmatig te evalueren.

Door het basisrisico tussen de marktgewogen portefeuille en MV beleggingen levert de afdekking geen precieze bescherming tegen negatieve rendementen. De waarde van de MV portefeuille is echter afdoende te beschermen tegen extreem negatieve scenario’s met putopties op de marktkapitalisatie gewogen proxyportefeuille.

Conclusie

Het afgelopen decennium is het absolute rendement op de MV portefeuille hoger geweest dan het rendement op de marktkapitalisatie gewogen index. Ons onderzoek laat zien dat een groot deel van deze prestatie valt toe te schrijven aan blootstelling aan verschillende risicofactoren. Een MV strategie heeft historisch geleid tot volatiliteitsreductie op dagelijkse basis, maar deze reductie vertaalt zich niet volledig door naar reductie van het staartrisico. Het kopen van extra bescherming tegen het staartrisico door middel van putopties kan dus ook voor MV portefeuilles nodig zijn indien de consequenties van staartrisico’s niet gedragen kunnen worden. De afdekking middels putopties is minder efficiënt in te richten dan voor marktkapitalisatie gewogen indices en biedt geen volledige bescherming tegen verliezen door het aanwezige basisrisico. De blijvende aanwezigheid van de staartrisico’s is in het bijzonder van belang indien de volatiliteitsreductie van MV portefeuilles wordt aangewend voor het vergroten van de aandelenpositie.

Referenties

- Clarke, R. en H. De Silva (2006). Minimum variance portfolios in the U.S. equity market, Journal of Portfolio Management, 33(1), pp. 10 – 24.

- Cowan, D. en Wilderman, S., 2011. What the Beta Puzzle Tells Us about Investing. [online] Beschikbaar via: [22 oktober 2012].

- Fama, E. en French, K., 1996. Multifactor explanations of asset pricing models. Journal of Finance, 51(1), pp.55-84.

- Frazzini, A. and Pedersen L., 2010. Betting Against Beta. NBER Working Paper No. 16601.

- Haugen, R. en Baker, N., 1991. The efficient market inefficiency of capitalizationweighted stock portfolios. Journal of Portfolio Management, 17(3), pp.35-40.

- Chow, T. en Hsu, J. en Kalesnik, V. en Little, B. 2011. A Survey of Alternative Equity Index Strategies. Financial Analysts Journal, Volume 67 Number 5

- MSCI Research, 2012. MSCI Global Minimum Volatility Indices Methodology. [online] Beschikbaar via: [22 Oktober 2012].

- Van Ouwerkerk, S., 2012. Low volatility equity strategies: the greatest anomaly in finance? VBA Beleggingsprofessionals Journaal, 108, pp.30-34.

Noten

- De auteurs Kiona Halma, Strategic Risk Advisor, Kees Bouwman, Quantitative Analyst en Juriaan Hoondert, Quantitative Analyst zijn allen werkzaam bij Cardano.

- Op basis van historische data analyse.

- Rendementsreeksen van de MV indexen zijn beschikbaar over een langere periode. De keuze voor de huidige tijdsperiode is gebaseerd op de beschikbaarheid van dagelijkse data gebruikt in verdere analyses.

- De lage en hoge beta portefeuilles zijn bepaald als de 3e en 8e decielportefeuille van op beta gesorteerde US aandelen. De uiterste decielen zijn niet gebruikt voor de constructie van de factor, aangezien er een grote kans bestaat dat de rendementen voortkomen uit bijzondere omstandigheden (bijvoorbeeld overnames) in plaats van verhoogd algemeen marktrisico. Databron: CRSP.

- Voor een lange termijn belegger is de dagelijkse stand van zijn financiële positie vaak minder relevant. Echter wanneer de positie zich richting een evaluatiemoment rond een kritische grens begeeft, kan de dagelijkse verandering van die positie wel relevant zijn.

- We gaan uit van een volatiliteit van circa 25% op een marktgewogen aandelenindex. Een investering van 100 Euro in deze index heeft een volatiliteit van 25 Euro. Een investering van 143 in de bijbehorende MV index heeft een volatiliteit van 143 × 17.5% = 25 Euro. De volatiliteit van 17.5% volgt uit een reductie van 30% van de volatiliteit van de marktgewogen index.

- Dit basisrisico treedt ook op wanneer gebruik wordt gemaakt van futures om het risicoprofiel aan te passen.

in VBA Journaal door Kiona Halma, Kees Bouwman, Juriaan Hoondert