Inleiding

Inleiding

De discussie over de rol, prestaties en institutionele setting van de kredietbeoordelaars Standard&Poor’s, Moody’s en Fitch is de afgelopen tijd wederom opgelaaid. Directe aanleiding is het massaal afschrijven op gestructureerde producten met een triple A rating. Met Enron en Worldcom nog vers in het geheugen wordt de roep om (nog) meer regulering en toezicht sterker en gaan er zelfs stemmen op om de kredietbeoordeling alleen door de overheid te laten uitvoeren. Maar is het wel gerechtvaardigd om de kredietbeoordelaars alle schuld te geven? (Bijna) iedereen in de markt was eind jaren ’90 enthousiast over de ICT businessmodellen en tot twee jaar terug vast overtuigd dat met gestructureerde producten een nieuw tijdperk was aangebroken. Kredietbeoordelaars waren onderdeel van het feestje dat niet verstoord mocht worden.

Alvorens al te drastische veranderingen door te voeren in de institutionele setting van kredietbeoordelaars is het goed vast te stellen in welke mate kredietbeoordelaars kwaliteit kunnen leveren. Dit kan het best worden getoetst voor de traditionele business van kredietbeoordelaars: de lange termijn ratings voor ondernemingen, i.e. de corporate issuer ratings. Enron, Worldcom zijn incidenten met relatief nieuwe business modellen en financiële innovaties, zonder de impact overigens te bagatelliseren. Uitgifte van corporate issuer ratings2 is daarentegen al jaren de “core business” van kredietbeoordelaars. Deze ratings zijn een maatstaf voor de relatieve kredietwaardigheid van ondernemingen. Over deze ratings gaat het in dit artikel.

Uit onderzoek gepresenteerd in dit artikel blijkt dat kredietbeoordelaars superieure kredietinformatie produceren ten opzichte van eenvoudige kredietscore modellen met enkele financiële kenmerken als input. Kredietbeoordelaars geven deze informatievoorsprong echter geheel uit handen door het stabiliseren van ratings met een stringente “throughthe-cycle” rating methodologie. Meer transparantie in de onderlinge prestaties zou kredietbeoordelaars kunnen stimuleren om de markt meer tijdige kredietinformatie te leveren.

Eerst wordt nader ingegaan op de traditionele business van kredietbeoordelaars, de motieven om ratings te stabiliseren en een uitleg van de “throughthe-cycle” methodologie. Daarna wordt verslag gedaan van het onderzoek naar de impact van de “through-the-cycle” methodologie op de informatiekwaliteit van ratings. Tot slot wordt bediscussieerd of de huidige institutionele setting kredietbeoordelaars voldoende stimuleert om tijdige informatie te verstrekken.

De traditionele business van kredietbeoordelaars

NRSRO kredietbeoordelaars

Tien kredietbeoordelaars – waarvan Standard & Poor’s, Moody’s Investor Service en Fitch de grootste zijn – hebben een NRSRO status gekregen van de SEC in de Verenigde Staten (NRSRO = National Recognised Statistical Rating Organisations). Vanwege wettelijke en contractuele beperkingen mogen wereldwijd de meeste institutionele investeerders alleen investeren in ondernemingen met een rating van een kredietbeoordelaar met een NRSRO status. Ook al ligt de wettelijke basis in de Amerikaanse wetgeving, op wereldschaal kan geen enkele grote onderneming met een significante kapitaalbehoefte om de NRSRO kredietbeoordelaars heen3. Hierdoor zijn met name grote ondernemingen gedwongen om een rating aan te vragen bij de grote welbekende kredietbeoordelaars Standard&Poor’s en Moody’s om voldoende toegang tot de kapitaalmarkt te hebben. Veel grote ondernemingen hebben van zowel Standard&Poor’s als Moody’s een rating die elkaar in de praktijk niet veel ontlopen.

Uit diverse enquêtes, uitgevoerd in de Verenigde Staten, blijkt dat investeerders ontevreden zijn over de snelheid waarmee kredietbeoordelaars ratings aanpassen aan veranderende omstandigheden (zie Ellis, 1998). Enquêtes uitgevoerd door de Association for Financial Professionals wijzen uit dat investeerders de tijdigheid van ratings een onvoldoende geven4.

Paradoxaal aan deze jarenlange kritiek op kredietbeoordelaars is dat vele financiële markten niet zonder rating informatie kunnen functioneren. De afhankelijkheid van rating informatie wordt zelfs alleen maar groter in de huidige neergaande kredietcyclus en door de invoering van het Basel II akkoord. De rating schaal van de kredietbeoordelaars is een algemeen geaccepteerde standaard voor de berekening van Basel II kapitaaleisen. Ook banken maken gebruik van historische rating informatie bij de ontwikkeling van hun eigen kredietrisico systemen.

Motieven voor stabiele ratings

Niet tijdige ofwel te stabiele ratings zetten de reputatie van kredietbeoordelaars onder druk. Toch geven zij aan dat zij bewust streven naar stabiele ratings. Hiervoor zijn meerdere motieven aan te geven:

- Standard&Poor’s zijn er van overtuigd dat stabiele ratings de meeste waarde hebben voor de investeerders. Moody’s (2002) concludeert na een brede consultatieronde in de financiële markt dat stabiliteit van ratings positief wordt gewaardeerd. Het argument is dat investeerders niet zitten te wachten op jojo ratings waardoor bijvoorbeeld portfolio’s voortdurend moeten worden aangepast. Vraag is in welke mate investeerders rating stabiliteit wensen. De uitkomsten van enquêtes onder investeerders laten zien dat er een wens bestaat voor minder rating stabiliteit dan het huidige niveau.

- Ratings die zich tijdig en volledig aanpassen aan de actualiteit kunnen een financiële crisis versterken. Deze mogelijkheid wordt ook wel procycliciteit genoemd. Beleggingsbeleid is via restricties gekoppeld aan ratings en de Basel II kapitaalvereisten zijn o.a. gekoppeld aan ratings van kredietbeoordelaars. Deze contractuele en wettelijke koppelingen kunnen investeerders en banken dwingen hun posities in een crisis versneld af te bouwen, hetgeen kan resulteren in een zogenaamde ‘credit crunch’. Meer stabiele ratings kunnen deze procyclische effecten afzwakken.

- Een zekere mate aan rating stabiliteit beschermt de reputatie van kredietbeoordelaars. Voor de noodzakelijke aanpassingen nemen kredietbeoordelaars de nodige tijd. Hun reputatie is meer gediend met beter laat en goed, dan snel en fout. Daar komt nog bij dat neerwaartse aanpassingen van ratings vaak ernstige financiële consequenties kunnen hebben voor de desbetreffende onderneming, hetgeen een motief kan zijn om een aanpassing uit te stellen.

- Rating stabiliteit houdt de organisatiekosten van kredietbeoordelaars in de hand. Plat gezegd hoe minder rating aanpassingen hoe minder organisatiekosten. Elke rating aanpassing vergt het doorlopen van procedures, een nieuwe up-to-date analyse en werk voor interne kredietcomités. Dit motief wordt zelden genoemd maar speelt waarschijnlijk een belangrijke rol.

De “through-the-cycle” methodologie

Een algemeen geaccepteerde verklaring voor de onbevredigende tijdigheid van ratings is de gehanteerde “through-the-cycle” (TTC) methode door kredietbeoordelaars. De TTC methodologie kent twee aspecten.

Het eerste aspect is een focus op de lange termijn trend in kredietwaardigheid. In tegenstelling tot het “point-in-time” PIT perspectief dat de actuele positie in de kredietwaardigheidcyclus beziet, negeert het TTC perspectief de korte termijn cycli in kredietwaardigheid. Standard&Poor’s is overtuigd dat “the value of it’s rating products is greatest when it’s ratings focus on the long term and do not fluctuate with near term performance” (Standard&Poor’s, 2003). Dat de doelstelling van rating stabiliteit conflicteert met de tijdigheid van ratings wordt erkend door onder andere Moody’s: “Moody’s analysts atempt to balance the market’s need for timely updates on issuer risk profiles, with its conflicting expectation for stable ratings” (Cantor, 2001).

Een tweede aspect van de TTC methodologie is een prudent migratiebeleid. Alleen een significante verandering in de actuele lange termijn kredietwaardigheid initieert een rating aanpassing. En als een rating aanpassing wordt geinitieerd, dan past de kredietbeoordelaar het rating niveau slechts gedeeltelijk aan5.

Hoe kredietbeoordelaars precies de lange termijn kredietwaardigheid schatten is niet helemaal duidelijk. Treacy en Carey (2000) beschrijven de TTC methodologie als een rating beoordeling in een “worst case” scenario, op de bodem van een veronderstelde kredietwaardigheidcyclus. Een meer praktische uitleg is dat kredietbeoordelaars de strategische positie van ondernemingen proberen in te schatten voor de middenlange termijn van 3 – 5 jaar, en dit als basis nemen voor de kredietwaardigheidbeoordeling.

Bankiers beoordelen de kredietwaardigheid van ondernemingen op basis van een PIT perspectief met een horizon van 1 tot 7 jaar (zie Basel Committee on Banking Supervision, 2000 en Treacy en Carey, 2000). Verreweg de meeste bankiers hebben een korte horizon van 1 jaar, gelijk aan de horizon die Basel II voorschrijft bij het meten van kredietwaardigheid van uitstaande leningen. Het gebruik van TTC ratings van kredietbeoordelaars is dus niet geschikt voor het bepalen van Basel II kapitaaleisen. Toch wordt dit grootschalig gedaan door banken ondanks de waarschuwingen van kredietbeoordelaars.

Onderzoek naar de informatiekwaliteit van ratings

De benchmark: PIT kredietscores en TTC kredietscores

Rating stabilisatie gaat ten koste van de tijdigheid en daarmee van de informatiekwaliteit van ratings. Onduidelijk is echter in welke mate ratings achterlopen en in welke mate de informatiekwaliteit van ratings wordt aangetast door rating stabilisatie. Om deze vragen te beantwoorden is onderzoek uitgevoerd naar de impact van de TTC methodologie op de informatiekwaliteit van de Moody’s ratings voor beursgenoteerde ondernemingen.

Dit onderzoek is uitgevoerd voor de jaren 1995-2007. De dataset bevat 1426 niet-financiële Amerikaanse ondernemingen met gemiddeld 37 maandelijkse observaties. Voor elk van deze observaties is rating, Outlook en Review informatie, de meest recente kwartaalcijfers en de beurskoersinformatie beschikbaar. Van elke observatie is bekend of de onderneming binnen 1 jaar in default is gegaan6.

Met deze data is een default voorspelmodel geschat. Dit is feitelijk een (logit) regressiemodel met 7 financiële kenmerken als onafhankelijke modelvariabelen. De statistische schattingsprocedure van dit regressiemodel probeert gezonde ondernemingen zo goed mogelijk te scheiden van ondernemingen die binnen 1 jaar in default zijn gegaan. Na schatting van de parameters bi worden kredietscores als volgt berekend

kredietscore =b1 ((VA-VL)/TA) + b2 ((CW)/TA) + b3 ((EBIT)/TA) + b4 ((MW)/TA) + b5 Size + b6 AR + b7σ( AR)

VA – VL is het netto werkkapitaal, TA is de totale activa, TL is het totaal vreemd vermogen, CW is de cumulatief ingehouden winst, EBIT is de winst voor interest en belasting. MW is de marktwaarde van het eigen vermogen. Size is de geïndexeerde totale activa. AR is het abnormaal rendement op de beurs in de laatste 12 maanden en σ(AR) is de standaard deviatie in het abnormaal rendement in de laatste 12 maanden. σ(AR) is een maatstaf voor de onzekerheid in de markt over het toekomstig rendement.

Behalve voor het PIT perspectief zijn ook kredietscores voor het TTC perspectief bepaald. Dit gebeurt in twee stappen. In stap 1 is een rating voorspelmodel geschat. Deze schatting verloopt vrijwel identiek aan de schatting van het default voorspelmodel, echter de afhankelijke variabele is de Moody’s rating7. Strikt genomen zijn de kredietscores van dit rating voorspelmodel een benadering voor de lange termijn trend in kredietwaardigheid zoals Moody’s deze inschat. In stap 2 wordt de dynamiek van deze kredietscores aangepast/vertraagd met de parameters van het prudente migratiebeleid van de Moody’s. Deze gesimuleerde TTC kredietscores hebben daarmee een vergelijkbare dynamiek als die van actuele ratings.

Voor een goed vergelijk met actuele ratings zijn de PIT en TTC kredietscores geconverteerd naar kredietscore ratings. Elk kwartaal worden de ondernemingen gerangschikt naar kredietscore. Op basis van deze rangschikking worden kredietscore ratings Aaa, Aa1, Aa2, Aa3, A1, A2, A3, Baa1, Baa2, Baa3, Ba1, Ba2, Ba3, B1, B2, B3, Caa, Ca toegekend aan de ondernemingen. Deze toekenning is zodanig uitgevoerd dat de verdeling van kredietscore ratings exact gelijk is aan de verdeling van actuele ratings in het betreffende kwartaal.

De impact van de TTC methodologie op de informatiekwaliteit van ratings

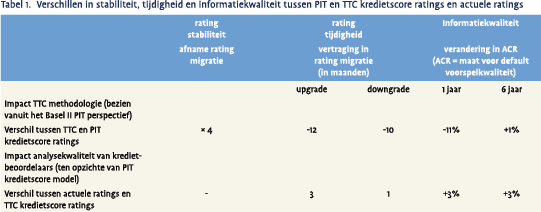

In tabel 1 zijn stabiliteit, tijdigheid en de informatiekwaliteit van PIT en TTC kredietscore ratings met actuele ratings vergeleken. De impact van de TTC methodologie kan worden bepaald aan de hand van verschillen in eigenschappen tussen PIT en TTC kredietscore ratings. Vanuit het PIT perspectief bezien daalt de kans op een rating migratie met een factor 4 door de toepassing van de TTC methodologie. Toename van de stabiliteit heeft een negatieve impact op de tijdigheid van ratings. Conditioneel aan neergaande en opgaande aanpassingen van actuele ratings bewegen PIT kredietscore ratings respectievelijk 10 en 12 maanden eerder dan TTC kredietscore ratings.

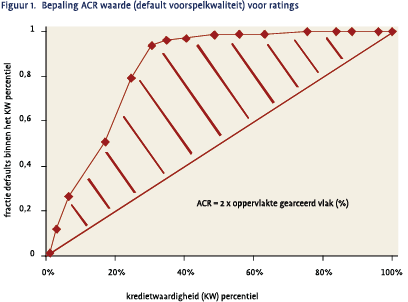

De TTC methodologie heeft ook een aanzienlijke invloed op de informatiekwaliteit van ratings. Deze is gemeten aan de hand van de accuracy ratio ACR, een maat hoe goed ratings default gebeurtenissen kunnen voorspellen. De wijze waarop ACR wordt berekend is geïllustreerd in figuur 1. Alle observaties in de dataset worden gerangschikt op basis van hun rating. Voor elke rating categorie wordt bepaald welke fractie van alle default observaties (observaties van ondernemingen die binnen 1 jaar in default gaan) zich in die rating categorie of lager bevindt. In figuur 1 is de rating categorie in percentages (x-as) uitgezet tegen deze fractie (y-as). Voor een ideale rating schaal bevinden alle default ondernemingen zich in de laagste rating categorieën. In dat geval is de oppervlakte boven de diagonaal maximaal, de voorspelkwaliteit maximaal en is de ACR gelijk aan 100%. Bij geen enkele voorspelkracht zijn de default observaties gelijkelijk verdeeld over alle rating categorieën en is de oppervlakte boven de diagonaal gelijk aan 0 en is de ACR gelijk aan 0%.

De TTC methodologie heeft ook een aanzienlijke invloed op de informatiekwaliteit van ratings. Deze is gemeten aan de hand van de accuracy ratio ACR, een maat hoe goed ratings default gebeurtenissen kunnen voorspellen. De wijze waarop ACR wordt berekend is geïllustreerd in figuur 1. Alle observaties in de dataset worden gerangschikt op basis van hun rating. Voor elke rating categorie wordt bepaald welke fractie van alle default observaties (observaties van ondernemingen die binnen 1 jaar in default gaan) zich in die rating categorie of lager bevindt. In figuur 1 is de rating categorie in percentages (x-as) uitgezet tegen deze fractie (y-as). Voor een ideale rating schaal bevinden alle default ondernemingen zich in de laagste rating categorieën. In dat geval is de oppervlakte boven de diagonaal maximaal, de voorspelkwaliteit maximaal en is de ACR gelijk aan 100%. Bij geen enkele voorspelkracht zijn de default observaties gelijkelijk verdeeld over alle rating categorieën en is de oppervlakte boven de diagonaal gelijk aan 0 en is de ACR gelijk aan 0%.

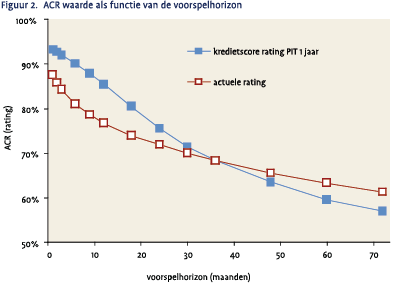

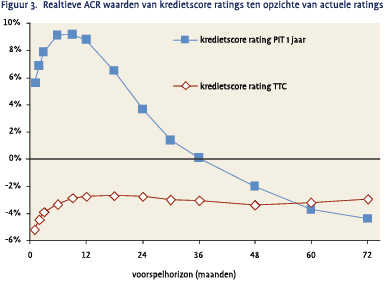

In figuur 2 zijn de ACR waarden voor PIT kredietscore ratings en actuele ratings uitgezet tegen de voorspelhorizon. De voorspelkwaliteit is natuurlijk het best voor korte voorspelhorizons met ACR waarden tussen de 80% en 95%. Voor een voorspelhorizon van 6 jaar is de voorspelkwaliteit minder en vallen ACR waarden terug naar 55% – 65%. In figuur 3 zijn de verschillen in ACR waarde tussen kredietscore ratings and actuele ratings gegeven. Voor de Basel II voorspelhorizon van 1 jaar zijn de PIT kredietscore ratings superieur ten opzichte van actuele ratings. In dat geval heeft de TTC methodologie een negatieve impact van -11% op de ACR waarde. Voor ACR waarden die rond de 85% bewegen is dit een majeure impact. De negatieve impact van de TTC methodologie verdwijnt voor voorspelhorizons van meer dan 5 jaar. Dan is de lange termijn component meer informatief en werkt de relatief hoge weging van de korte termijn component contraproductief.

In figuur 2 zijn de ACR waarden voor PIT kredietscore ratings en actuele ratings uitgezet tegen de voorspelhorizon. De voorspelkwaliteit is natuurlijk het best voor korte voorspelhorizons met ACR waarden tussen de 80% en 95%. Voor een voorspelhorizon van 6 jaar is de voorspelkwaliteit minder en vallen ACR waarden terug naar 55% – 65%. In figuur 3 zijn de verschillen in ACR waarde tussen kredietscore ratings and actuele ratings gegeven. Voor de Basel II voorspelhorizon van 1 jaar zijn de PIT kredietscore ratings superieur ten opzichte van actuele ratings. In dat geval heeft de TTC methodologie een negatieve impact van -11% op de ACR waarde. Voor ACR waarden die rond de 85% bewegen is dit een majeure impact. De negatieve impact van de TTC methodologie verdwijnt voor voorspelhorizons van meer dan 5 jaar. Dan is de lange termijn component meer informatief en werkt de relatief hoge weging van de korte termijn component contraproductief.

Voor kleine voorspelhorizons beneden een half jaar lijkt de impact van de TTC methodologie veel minder te zijn. Dit heeft niet zozeer te maken met de TTC methodologie zelf, als wel met het feit dat voor de zeer korte termijn default ondernemingen met meer zekerheid te scheiden zijn van gezonde ondernemingen. Kredietbeoordelaars blijven ondernemingen die duidelijk in de problemen zijn niet beoordelen met de stringente TTC methodologie. Ratings hebben dan meer een PIT karakter. Dit effect is vrijwel afwezig voor voorspelhorizons van een jaar of langer. De nadelige effecten van de TTC methodologie zijn maximaal voor een voorspelhorizon van ongeveer één jaar, precies de voorspelperiode die wordt voorgeschreven door Basel II.

Voor kleine voorspelhorizons beneden een half jaar lijkt de impact van de TTC methodologie veel minder te zijn. Dit heeft niet zozeer te maken met de TTC methodologie zelf, als wel met het feit dat voor de zeer korte termijn default ondernemingen met meer zekerheid te scheiden zijn van gezonde ondernemingen. Kredietbeoordelaars blijven ondernemingen die duidelijk in de problemen zijn niet beoordelen met de stringente TTC methodologie. Ratings hebben dan meer een PIT karakter. Dit effect is vrijwel afwezig voor voorspelhorizons van een jaar of langer. De nadelige effecten van de TTC methodologie zijn maximaal voor een voorspelhorizon van ongeveer één jaar, precies de voorspelperiode die wordt voorgeschreven door Basel II.

Analysekwaliteit van kredietbeoordelaars

Een maat voor de analysekwaliteit van kredietbeoordelaars is het 3% verschil in ACR waarde tussen de TTC kredietscore ratings en actuele ratings. Dit verschil is alleen toe te schrijven aan het feit dat TTC kredietscore ratings zijn gebaseerd op 7 financiële kenmerken en dat actuele ratings gebaseerd zijn op kredietanalyses uitgevoerd door rating analisten van kredietbeoordelaars die gebruik maken van alle beschikbare informatie, inclusief private informatie. Er bestaan nauwelijks verschillen in dynamische eigenschappen tussen TTC kredietscore ratings en actuele ratings. Ze ondervinden immers dezelfde impact van de TTC methodologie. Vandaar dat het verschil in ACR waarde niet afhankelijk is van de voorspelhorizon (zie figuur 3). Voor beursgenoteerde ondernemingen is de toegevoegde waarde van 3% in ACR waarde bescheiden te noemen.

Moody’s geeft behalve de “kale” ratings additionele Outlook en Review informatie. Om de informatiekwaliteit van Moody’s goed te kunnen beoordelen moet ook deze informatie mee worden gewogen. Outlooks – Positive, Stable en Negative – geven een indicatie voor rating aanpassingen die Moody’s op een termijn van 18 – 24 maanden het meest waarschijnlijk acht. Reviews zijn een sterker signaal. Met een Down Review geeft Moody’s aan dat een grote kans bestaat dat een rating binnen 3 maanden naar beneden wordt aangepast. In de praktijk is deze kans gelijk aan 2/3. Actuele ratings zijn met Outlook en Review informatie aangepast door het optellen en aftrekken van enkele notch stappen8. Vervolgens is de ACR waarde voor deze aangepaste ratings berekend.

Outlook en Review informatie verhogen de analysekwaliteit met ongeveer 2% (toename in ACR). Hiermee komt het totale verschil in analysekwaliteit tussen beoordelingen van kredietbeoordelaars en kredietscores uit op 5%. Outlooks en Reviews verzachten ook de impact van de TTC methodologie van –11% naar –8%. Ook met Outlooks en Reviews informatie is de eindconclusie dat Moody’s haar voorsprong in analysekwaliteit van 5% uit handen geeft met de stringente TTC methodologie. Daardoor loopt de informatiekwaliteit van haar ratings plus Outlooks en Reviews met 3% achter op een relatief eenvoudig PIT kredietscore model9.

Het onderzoek is uitgevoerd met ratings van Moody’s. Vergelijkbare resultaten zijn ook gevonden voor Standard&Poor’s ratings (Altman en Rijken, 2006). Daarom worden de implicaties van resultaten hieronder besproken in algemene termen voor de NRSRO kredietbeoordelaars Moody’s en Standard&Poor’s.

Implicaties van de onderzoeksresultaten en discussie

Het zoeken van een optimum tussen stabiele en tijdige ratings

Corporate ratings van Moody’s en Standard&Poor’s zijn vertraagde opinies die met kwalitatief goede analyses zijn onderbouwd, maar in hun actualiteit niet beter zijn dan ratings gebaseerd op relatief eenvoudige PIT kredietscore modellen. Toch zijn investeerders sterk geneigd de informerende rol van kredietbeoordelaars hoog in te schatten en daarin worden ze vanzelfsprekend teleurgesteld. Goede investeerders maken gebruik van meerdere kwalitatief goede informatiebronnen. Zoals kredietbeoordelaars het ook zelf aangeven: ratings mogen alleen worden beschouwd als opinies – gebaseerd op het recht van vrijheid van meningsuiting (ook vanwege juridische redenen).

Door het toepassen van een stringente TTC methodologie spelen kredietbeoordelaars geen informerende rol maar alleen een regulerende rol. Kredietbeoordelaars verschaffen de markt een referentiepunt voor de prijsvorming in kredietgerelateerde transacties. Het stabiliseren van ratings ondersteunt deze regulerende rol. Ze geven marktpartijen een stabiel houvast bij het aangaan van transacties, het formuleren van beleggingsmandaten etc., al geeft het een zekere mate van schijnzekerheid.

Echter, de autoriteit om deze regulerende rol goed te kunnen vervullen moet gevoed worden door een goede informerende rol. Om hun informerende rol te herstellen zouden kredietbeoordelaars meer tijdige informatie moeten geven, door het toepassen van een minder stringente TTC methodologie. Hiertoe zijn ze van nature niet geneigd. Meer tijdige ratings jaagt kredietbeoordelaars op kosten: meer organisatiekosten en significante reputatiekosten. Het verschaffen van meer tijdige informatie betekent meer frequent aanpassen van ratings en daardoor meer fluctuaties in de hoogte van ratings. Dit leidt waarschijnlijk tot meer publieke discussie die per definitie geen einde kent omdat ratings altijd een subjectieve beoordelingscomponent bevatten. Een eindeloze publieke discussie over de hoogte van ratings doet afbreuk aan de reputatie en autoriteit van kredietbeoordelaars. Het is niet geheel duidelijk waar precies het optimum ligt tussen tijdige en stabiele ratings, tussen de regulerende rol en informerende rol en tussen organisatiekosten en reputatiekosten op de langere termijn.

Verbetert meer concurrentie de kwaliteit van kredietbeoordelaars?

Toch blijft de vraag hangen of de balans tussen rating stabiliteit en informatiekwaliteit van ratings niet teveel is doorgeschoten naar rating stabiliteit. Blijven kredietbeoordelaars niet al te gemakkelijk stabiele ratings prevaleren boven tijdige ratings? Hebben kredietbeoordelaars in een oligopolie – met slechts enkele grote NRSRO erkende kredietbeoordelaars – genoeg prikkels om scherper het optimum te zoeken tussen stabiele en tijdige ratings? Meer concurrentie kan kredietbeoordelaars stimuleren haar ratings beter te laten aansluiten op het PIT perspectief van investeerders.

De single A ratings voor Enron en Worldcom vlak voor het faillissement in 2001 waren een directe aanleiding voor de Amerikaanse wetgever om meer competitie toe te laten en de toezichthoudende rol van de SEC scherper te definiëren. De Credit Rating Agency Reform Act uit 2006 beoogt met meer concurrentie de rating kwaliteit te verbeteren. In het kort komt de wet hier op neer: marktpartijen doen de inhoudelijke beoordeling van de kredietwaardigheid en de overheid (de SEC) houdt toezicht op de kwaliteit en zorgvuldigheid van de procedures die de NRSRO kredietbeoordelaars hanteren. Het is verstandig van de Amerikaanse wetgever om de inhoudelijke beoordeling aan marktpartijen over te laten. De overheid moet dit niet zelf willen doen, want wie doet dan het toezicht?

Europa zou kunnen kiezen voor vergelijkbare wetgeving. Dit is nog niet zover vanwege de afwezigheid van een Europese toezichthouder voor financiële markten met voldoende schaal en autoriteit10. De grote kredietbeoordelaars zouden in Europa onder vergelijkbaar toezicht moeten staan als in de Verenigde Staten. Een Europese toezichthouder en de SEC kunnen het toezicht op elkaar afstemmen met behoud van autonomie. Hoe het wereldwijde toezicht op kredietbeoordelaars precies geregeld kan worden is een uitvloeisel van keuzes die gemaakt worden in het organiseren van wereldwijd toezicht op financiële markten.

De effecten van Credit Rating Agency Reform Act zijn nu nog moeilijk in te schatten. Het aantal door de SEC erkende kredietbeoordelaars (NRSRO’s) is inmiddels snel uitgebreid tot 1011. Het Canadese Dominion Rating Service heeft een NRSRO erkenning al in 2003 gekregen. Echter het lijkt erg moeilijk de dominante positie van Standard&Poor’s en Moody’s te doorbreken. Investeerders accepteren niet zomaar een andere “standaard”. Een goede uitzondering is Fitch12.

Tegenstanders van meer concurrentie betwijfelen of meer transparantie de verwachte bruikbare en consistente informatie oplevert voor investeerders. Transparante verantwoording in individuele gevallen leidt waarschijnlijk tot eindeloze en verwarrende discussies die afbreuk doen aan de reputatie en autoriteit van kredietbeoordelaars, omdat ratings altijd een subjectieve beoordelingscomponent bevatten. Ook wordt gevreesd dat meer concurrentie juist in het nadeel zal werken van de bruikbaarheid van ratings. Met veel nieuwe toetreders zal mogelijk meer diversiteit ontstaan in de ratingschalen. Het gevaar bestaat dat de huidige bakens AAA (Aaa) – CCC (Caa) minder herkenbaar en geaccepteerd worden. Bovendien is het reëel te veronderstellen dat met veel kredietbeoordelaars ondernemingen gaan “shoppen” om een voor hen zo gunstig mogelijke rating te verkrijgen. Hiermee komt niet alleen de informerende rol, maar ook de regulerende rol van NRSRO kredietbeoordelaars in gevaar.

Of het aantal grote wereldwijd opererende kredietbeoordelaars echt uit de hand gaat lopen is maar zeer de vraag. Het is immers te verwachten dat in een vrije markt maar een beperkt aantal plaatsen beschikbaar is voor grote internationale kredietbeoordelaars op wereldschaal, eerder 5 dan 10. Meer kredietbeoordelaars kunnen marktpartijen niet overzien wat een natuurlijke beperking is in het aantal geaccepteerde kredietbeoordelaars.

Concurrentie is gebaat bij vergelijking van prestaties tussen kredietbeoordelaars

Het is een kunst om kredietbeoordelaars in een zodanig institutioneel raamwerk te plaatsen dat zowel de rol van informatieverschaffing als die van regulering voldoende tot hun recht komen. De Credit Rating Agency Reform Act is een goede basis, maar het succes zit in de uitwerking van de details. Wat de wet niet aanpakt is het probleem wie de kredietbeoordelaars betaalt. De gedachte is: wie betaalt bepaalt. Effecten uitgevende ondernemingen betalen kredietbeoordelaars. Vraag is of hiervoor een goed alternatief bestaat. De nieuwe NRSRO kredietbeoordelaar Egan Jones wordt betaald door institutionele beleggers. Maar ook hier is niet uit te sluiten dat wie betaalt bepaalt. De oplossing moet gevonden in het doorbreken van dit principe: het laten betalen door ondernemingen en het laten bepalen door de investeerders. Nu is dat nog nauwelijks het geval.

Investeerders zouden leidend moeten zijn in de keuze van de kredietbeoordelaar door de onderneming. Momenteel bepaalt de onderneming voornamelijk zelf de keuze voor de kredietbeoordelaar al hebben grote ondernemingen in de huidige praktijk ook niet al te veel keuze. Een grote bank moet ratings hebben van de grote drie (Standard&Poor’s, Moody’s en Fitch) en een wat kleinere bank van minstens twee uit deze drie. Met de huidige 10 NRSRO kredietbeoordelaars hebben ondernemingen meer keuze. Echter investeerders zijn zich nog niet echt bewust van deze keuze en verwachten ratings van Standard&Poor’s, Moody’s en Fitch. Dit kan met de huidige onvrede over de prestaties van Standard&Poor’s, Moody’s en Fitch veranderen. Een goede openbare en transparante vergelijking van de prestaties van NRSRO kredietbeoordelaars maakt investeerders zich op zijn minst meer bewust van het bestaan van andere kredietbeoordelaars.

Het zichtbaar maken van de onderlinge prestaties van kredietbeoordelaars is een manier om investeerders meer invloed te geven in de keuze van de kredietbeoordelaar door de onderneming. Een onafhankelijk bureau of de SEC zelf kan de prestaties van NRSRO kredietbeoordelaars op een rij zetten. Er zijn vele prestatie-indicatoren te bedenken, bijvoorbeeld de ACR waarde, de snelheid waarmee geanticipeerd wordt op veranderingen in de kredietwaardigheid van ondernemingen etc. Natuurlijk zijn er altijd argumenten te bedenken waarom een 100% zuivere vergelijking niet mogelijk is tussen de NRSRO kredietbeoordelaars. Zo is Fitch bijvoorbeeld meer gespecialiseerd in de financiële sector en heeft Standard&Poor’s een andere definitie van default etc. Dit hoeft geen probleem te zijn. Met volledige transparantie in het vergelijkingsproces wordt de uiteindelijke beoordeling aan de markt overgelaten. Alleen al een publieke discussie over de onderlinge prestaties zal de NRSRO kredietbeoordelaars scherper doen letten op informatiekwaliteit.

Literatuur

- Altman E.I. en H.A. Rijken, 2004, “How rating agencies achieve rating stability”, Journal of Banking & Finance 28, 2679- 2714

- Altman E.I. and H.A. Rijken, 2006, “The effects of rating trough-the-cycle on rating stability, rating timeliness and default-prediction performance”, Financial Analysts Journal, Vol 62, no 1, 54 – 70

- Basel Committee on Banking Supervision, 2000, “Range of practice in banks’ internal rating systems”, discussion paper

- Cantor R., 2001, “Moody’s investor service response to the consultative paper issued by the Basel Committee on Bank Supervision “A new capital adequacy framework”, Journal of Banking & Finance 25, 171 – 185

- Ellis D., 1998, “Different sides of the same story: investors’ and issuers’ views of rating agencies”, The Journal of Fixed Income 7(4), 35 – 45

- Moody’s Investor Service, 2002 “Understanding Moody’s corporate bond ratings and rating process”, Special Comment, May

- Standard&Poor’s, 2003. “Corporate Ratings Criteria.” Standard& Poor’s Corporation

- Treacy W.F. and M. Carey, 2000, “Credit rating systems at large US banks”, Journal of Banking & Finance 24, 167 – 201

Noten

- Afdeling Financiering, Faculteit der Economische Wetenschappen en Bedrijfskunde, Vrije Universiteit, De Boelelaan 1105, 1081 HV Amsterdam.

- In het verdere verloop van het artikel worden lange termijn ratings van Standard&Poor’s, Moody’s Investor Service en Fitch kortweg als ratings aangeduid.

- Naast lagere financieringskosten verschaft een goede rating van een NRSRO kredietbeoordelaar de onderneming een meer solide status, niet alleen in de financiële wereld, maar ook in de eigen markt van klanten en leveranciers.

- In de Verenigde Staten heeft de AFP (Association for Financial Professionals) in 2002 een enquête uitgevoerd onder haar leden. 65% van de vertegenwoordigers van ondernemingen die obligaties uitgeven zijn redelijk tot zeer tevreden over het niveau van ratings en het kennisniveau van de kredietbeoordelaars aangaande hun onderneming en sector. Vergelijkbare cijfers gelden voor de gebruikers van de ratings (investeerders). Beide groepen zijn minder te spreken over de tijdigheid waarmee de ratings worden bijgesteld. Minder dan 40% is het eens met de stelling dat kredietbeoordelaars tijdig ratings aanpassen aan veranderende omstandigheden.

- Altman en Rijken (2004) hebben het prudente migratiebeleid van Standard&Poor’s gekwantificeerd en vinden een kritische drempel van 1.25 notch stappen om een rating verandering te initiëren (1 notch stap is bijvoorbeeld een stap van BBB+ naar A- of A naar A+) en een gedeeltelijk aanpassing van ratingniveaus met 60 – 70% als een rating verandering is geïnitieerd (dus bijvoorbeeld 2 notch stappen in plaats van 3 stappen). Ondanks het feit dat dit prudente migratiebeleid niet officieel gedocumenteerd is, geeft Moody’s het bestaan ervan toe: “Under consideration are more aggressive ratings changes – such as downgrading a rating by several notches immediately in reaction to adverse news rather than slowly reducing the rating over a period of time – as well as shortening the rating review cycle to a period of weeks from the current period of months” (zie de The Financial Times, 19 januari 2002, “Moody’s mulls changes to its ratings process”).

- Een onderneming is in default als het 90 dagen in gebreke is met een interest betaling of een afbetaling van de lening.

- In dit geval is sprake van een ordered logit regressiemodel in plaats van een logit regressiemodel.

- Voor een rating met een Down Review worden 3 notch stappen afgetrokken. Een A+ rating wordt in dat geval een BBB+ rating. Bij een Up Review worden 2 notch stappen opgeteld. Voor een positieve en negatieve Outlook worden respectievelijk 1 notch stap opgeteld en 2 notch stappen afgetrokken.

- Deze conclusies zijn niet al te gevoelig voor de arbitraire keuzes in kredietscore modellen en modelvariabelen. Andere kredietscore modellen veranderen de conclusies niet drastisch. Zo zijn met andere kredietscore modellen vergelijkbare resultaten gevonden voor ratings van Standard&Poor’s (zie Altman en Rijken, 2006).

- Nationale toezichthouders en eigen nationale wetgeving zijn geen optie voor wereldwijd opererende markten. Dit maakt het toezicht gefragmenteerd en ondoorzichtig wat de autoriteit van het toezicht aantast.

- In het begin van de jaren tachtig waren 7 NRSRO kredietbeoordelaars actief. Dit aantal is begin 1990 afgenomen naar 3. De zware kritiek op deze oligopolie en de Credit Rating Agency Reform Act in 2006 hebben het aantal NRSRO kredietbeoordelaars doen toenemen. In 2003 werd het Canadese Dominion Bond Rating Service toegelaten, A.M. Best (een specialist voor verzekeraars) in 2005 en in 2007 twee Japanse kredietbeoordelaars Japan Credit Ratign Agency Ltd en Ratingsa dn Investment Information Inc. Zeer recent in januari 2008 heeft Egan Jones de NRSRO status gekregen.

- Met de overnames van Duff & Phelps en Thomson Financial BankWatch in 2000 heeft Fitch zich naast Standard&Poor’s en Moody’s gepositioneerd.

in VBA Journaal door Prof.dr.ir. H.A. Rijken