Inleiding

Inleiding

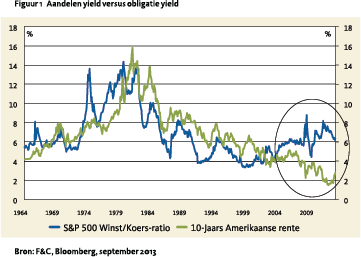

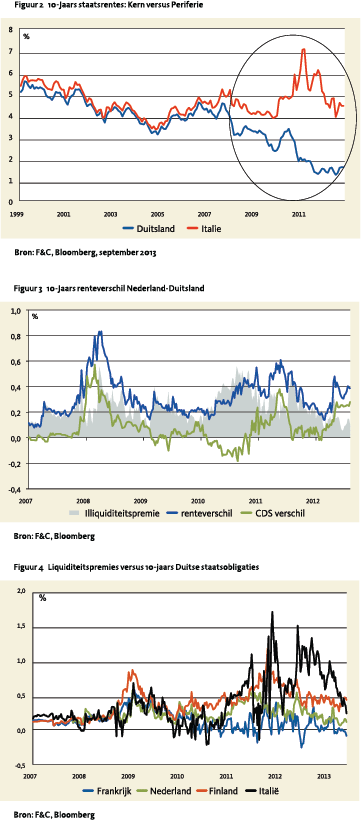

De vraag naar liquiditeit en veilige assets is in recente jaren fors gestegen, zowel door onrust op de financiële markten als door nieuwe regelgeving. Sinds het omvallen van Lehman in 2008 en het begin van de eurocrisis in 2009, heeft de ‘vlucht naar veiligheid’ zich geuit in een premie voor staatsobligaties ten opzichte van aandelen (figuur 1), alsook een premie voor leningen van Europese kernlanden ten opzichte van leningen van periferie overheden (figuur 2).2 Het vluchthaveneffect stopt hier echter niet. Ook binnen de kernlanden is er sprake van een liquiditeitspremie3 op Duitse staatsobligaties ten opzichte van Nederlandse en Franse overheidsobligaties. Dat is aan te tonen met informatie uit de Credit Default Swap (CDS) markt. Tevens is een liquiditeitspremie waar te nemen op nominale Franse staatsleningen versus inflatiegeïndexeerde Franse staatsleningen.

Liquiditeit heeft te maken met kredietwaardigheid, de omvang van leningen en risicoaversie.

Nu de onzekerheid op de financiële markten lijkt af te nemen, zullen ook de eerder genoemde liquiditeitspremies waarschijnlijk wat afnemen. Op de lange termijn echter zal een premie voor zeer kredietwaardig papier blijven bestaan. Het argument hiervoor is de behoefte aan veilige en liquide activa door regelgeving, in combinatie met toenemende overheidstekorten en daarmee een afnemende kredietwaardigheid van menig westerse overheid.

Fysieke obligatiemarkt versus CDS markt

De economische literatuur (zie bijvoorbeeld Fabozzi en Mann, 2010 of Christensen, Lopez en Rudebusch, 2010) komt tot een totaal van zes componenten waaruit de yield op een nominale obligatie is opgebouwd: de (risicovrije) reële rente, de inflatieverwachting voor de looptijd van de obligatie, een inflatierisicopremie (voor de kans dat de inflatie onjuist is ingeschat), een termijnpremie, een premie voor het kredietrisico van de uitgevende partij en een liquiditeitspremie.

De economische literatuur (zie bijvoorbeeld Fabozzi en Mann, 2010 of Christensen, Lopez en Rudebusch, 2010) komt tot een totaal van zes componenten waaruit de yield op een nominale obligatie is opgebouwd: de (risicovrije) reële rente, de inflatieverwachting voor de looptijd van de obligatie, een inflatierisicopremie (voor de kans dat de inflatie onjuist is ingeschat), een termijnpremie, een premie voor het kredietrisico van de uitgevende partij en een liquiditeitspremie.

Voor obligaties die in dezelfde valuta zijn uitgegeven en tevens een gelijke looptijd kennen geldt dat de reële rente, de inflatieverwachting en de inflatierisicopremie gelijk zijn. Verschillen in rente zijn in dat geval toe te schrijven aan de overige twee componenten: de premie voor kredietrisico en voor liquiditeit.

Nominale rentes zijn af te lezen uit de fysieke obligatiemarkt. Premies die worden toegekend aan kredietrisico zijn af te lezen uit de Credit Default Swap (CDS) markt. Het combineren van de informatie uit deze twee markten maakt het mogelijk om de liquiditeitspremie te meten. Kortweg kan het verschil in nominale rentes dat niet verklaard kan worden door verschillen in CDS spreads worden bestempeld als de liquiditeitspremie.

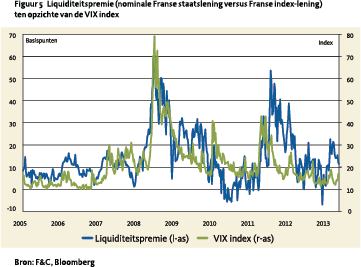

In figuur 3 is het renteverschil weergegeven tussen de Nederlandse 10-jaars “on-the-run”4 staatsobligatie en de Duitse tegenhanger. Dit (positieve) renteverschil blijkt hoger te zijn dan verwacht had mogen worden louter op basis van het verschil in CDS spreads. Gemiddeld was de Nederlandse nominale rente 32 basispunten hoger dan de Duitse rente, terwijl de Nederlandse CDS spread gemiddeld slechts 7 basispunten hoger was. Oftewel, de markt vraagt een liquiditeitspremie (een hogere vereiste rente) van 25 basispunten voor Nederlandse obligaties ten opzichte van Duitsland. De hogere liquiditeit van Duitste staatsleningen kan verklaard worden door de omvang van de markt (EUR 1,073 miljard per mei 2013 versus EUR 315 miljard voor de Nederlandse staatsobligatiemarkt) en het feit dat Duitse staatsobligaties leverbaar zijn voor de Bund Future contracten, terwijl er geen futures zijn op Nederlandse staatsleningen. Wat verder opvalt is dat de liquiditeitspremie niet stabiel is. Zo liep deze aanzienlijk op tot circa 50 basispunten in 2008, 2011 en 2012, exact op de momenten dat de onrust op de financiële markten fors toenam. Dit illustreert dat in tijden van crisis Duitse staatsobligaties de rol als vluchthaven vervullen.

In figuur 3 is het renteverschil weergegeven tussen de Nederlandse 10-jaars “on-the-run”4 staatsobligatie en de Duitse tegenhanger. Dit (positieve) renteverschil blijkt hoger te zijn dan verwacht had mogen worden louter op basis van het verschil in CDS spreads. Gemiddeld was de Nederlandse nominale rente 32 basispunten hoger dan de Duitse rente, terwijl de Nederlandse CDS spread gemiddeld slechts 7 basispunten hoger was. Oftewel, de markt vraagt een liquiditeitspremie (een hogere vereiste rente) van 25 basispunten voor Nederlandse obligaties ten opzichte van Duitsland. De hogere liquiditeit van Duitste staatsleningen kan verklaard worden door de omvang van de markt (EUR 1,073 miljard per mei 2013 versus EUR 315 miljard voor de Nederlandse staatsobligatiemarkt) en het feit dat Duitse staatsobligaties leverbaar zijn voor de Bund Future contracten, terwijl er geen futures zijn op Nederlandse staatsleningen. Wat verder opvalt is dat de liquiditeitspremie niet stabiel is. Zo liep deze aanzienlijk op tot circa 50 basispunten in 2008, 2011 en 2012, exact op de momenten dat de onrust op de financiële markten fors toenam. Dit illustreert dat in tijden van crisis Duitse staatsobligaties de rol als vluchthaven vervullen.

Via dezelfde methodiek zijn de liquiditeitspremies berekend ten opzichte van Duitse obligaties voor Franse, Italiaanse en Finse staatsleningen. Wederom blijkt dat beleggers een extra yield vereisen voor illiquiditeit. Of anders gezegd, bereid zijn een liquiditeitspremie te betalen voor Duits papier.5 Ook lopen de premies weer op ten tijde van onrust. Wat opvalt is dat de liquiditeitspremie voor Franse leningen ten opzichte van Bunds geringer is dan die voor Nederlandse obligaties. Dit wijst er op dat deze component inderdaad wordt bepaald door de omvang van de onderliggende markt en los staat van kredietwaardigheid. Zo vereisen beleggers voor Fins papier een extra hoge rente, ondanks het geringe kredietrisico (de CDS spread van Finland is zelfs lager dan de Duitse CDS spread). Wel valt op dat de liquiditeitspremie van Italiaanse leningen in recente jaren boven die van Finland is uitgestegen, ondanks de grotere omvang van de Italiaanse staatsobligatiemarkt. Mogelijk wordt de liquiditeit geschaad op het moment dat de kredietwaardigheid van een land onder een bepaalde grens uitkomt. Sinds 2011 is de S&P rating voor Italië namelijk afgegleden van A+ tot inmiddels BBB+. Dit zou impliceren dat er interactie plaatsvindt tussen de verschillende risicopremies. Een mogelijke verklaring is dat institutionele beleggers met beleggingsrestricties gedwongen worden om obligaties te verkopen op het moment dat de rating onder een bepaalde grens komt.

Tot slot suggereert figuur 4 dat markten recentelijk gekalmeerd zijn en dat de prijs van liquiditeit weer is gedaald.

Prijsverschillen tussen nominale en index-linked obligaties

Een studie genaamd “Why does the Treasury issue TIPS? The TIPS-Treasury Bond Puzzle” (Fleckenstein, Longstaff, Lustig, 2010) toont aan dat er in de periode 2004-2009 een structureel prijsverschil bestond tussen nominale Amerikaanse staatsleningen (US Treasuries) en inflatie-geïndexeerde staatsleningen (TIPS: Treasury-inflationprotected securities). Een TIPS betaalt een vaste reële coupon plus een vergoeding voor gerealiseerde inflatie. Deze inflatievergoeding is gekoppeld aan de hoofdsom. Door een TIPS te combineren met een inflatieswap – waarbij de gerealiseerde inflatie wordt betaald en een van te voren vastgelegde inflatie (gelijk aan de verwachte inflatie bij aangaan van de inflatieswap) wordt ontvangen – wordt een synthetische nominale staatslening gecreëerd. Arbitrage schrijft voor dat de reële rente op een TIPS lening vermenigvuldigd met de ingeprijsde inflatie in de swapmarkt gelijk moet zijn aan de nominale rente op een US Treasury.6 Dit bleek echter niet het geval te zijn. De nominale rente was namelijk gemiddeld lager (54 basispunten) dan de combinatie van de reële rente en de ingeprijsde inflatie. Anders gezegd, Treasuries bleken structureel duur te zijn ten opzichte van de TIPS gecombineerd met inflatieswaps.

Verklaringen die de auteurs hiervoor aandragen zijn onder andere: verschil in kredietwaardigheid tussen nominale obligaties en geïndexeerde obligaties (want de hoofdsom van een TIPS groeit in de tijd), tegenpartijrisico (want bij inflatieswaps wordt een

Nederlandse staatsobligaties kennen een liquiditeitspremie van 25 bps ten opzichte van Duitsland AAA-papier zal structureel schaars blijven

transactie met een bank aangegaan), het verschil in inzetbaarheid als onderpand, maar ook verschil in liquiditeit. Zo is de omvang van de TIPS markt minder dan 10% van de US Treasury markt, worden TIPS door minder dealers geprijsd (circa 5 om 15) en zijn bied-laat spreads van TIPS hoger (circa 1-2 basispunten versus 0,25 basispunt). Ook wijzen de auteurs op systeemrisico en op de vluchthavenfunctie die US Treasuries bij tijd en wijle vervullen.

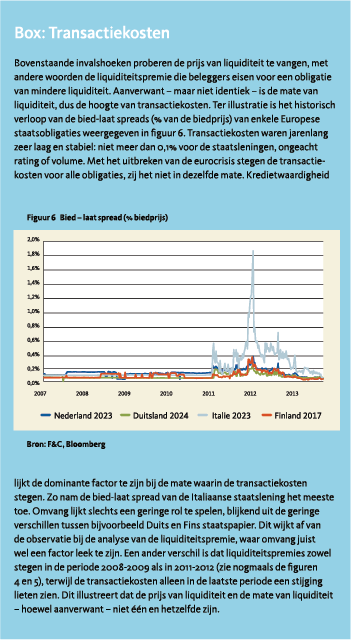

In deze sectie wordt gekeken of deze liquiditeitspremie ook op de Europese vastrentende markt kan worden waargenomen. Het startpunt is de reële yield op een Franse geïndexeerde lening (OATei 2,25% juli 2020) waarvan de hoofdsom is gekoppeld aan de inflatie van de Eurozone. Deze rente is vervolgens vermenigvuldigd met de verwachte inflatie afgemeten aan de Euro inflatieswapmarkt, waarbij gecorrigeerd is voor looptijd. Deze benadering voor de nominale rente is vergeleken met de feitelijke nominale yield op Franse staatsobligaties met een vergelijkbare looptijd. Analoog aan de bevindingen van het Amerikaanse onderzoek blijkt ook in Europa een liquiditeitspremie te bestaan voor nominale staatsleningen. Gemiddeld kwam over de periode 2005-mid 2013 de synthetische nominale rente 14 basispunten hoger uit dan de feitelijke rente op nominale staatsleningen. Zoals figuur 5 laat zien neemt deze ook deze liquiditeitspremie – zoals verwacht mag worden – toe ten tijde van crisis (hier afgemeten aan de VIX index). In 2008 en 2012 steeg de premie kortstondig tot grofweg 50 basispunten.

In deze sectie wordt gekeken of deze liquiditeitspremie ook op de Europese vastrentende markt kan worden waargenomen. Het startpunt is de reële yield op een Franse geïndexeerde lening (OATei 2,25% juli 2020) waarvan de hoofdsom is gekoppeld aan de inflatie van de Eurozone. Deze rente is vervolgens vermenigvuldigd met de verwachte inflatie afgemeten aan de Euro inflatieswapmarkt, waarbij gecorrigeerd is voor looptijd. Deze benadering voor de nominale rente is vergeleken met de feitelijke nominale yield op Franse staatsobligaties met een vergelijkbare looptijd. Analoog aan de bevindingen van het Amerikaanse onderzoek blijkt ook in Europa een liquiditeitspremie te bestaan voor nominale staatsleningen. Gemiddeld kwam over de periode 2005-mid 2013 de synthetische nominale rente 14 basispunten hoger uit dan de feitelijke rente op nominale staatsleningen. Zoals figuur 5 laat zien neemt deze ook deze liquiditeitspremie – zoals verwacht mag worden – toe ten tijde van crisis (hier afgemeten aan de VIX index). In 2008 en 2012 steeg de premie kortstondig tot grofweg 50 basispunten.

Vraag en aanbod van ‘veilige’ obligaties

Los van de vluchthavenfunctie voor staatsobligaties zoals Duitse Bunds, speelt de stortvloed aan regelgeving ook een rol bij de toegenomen vraag naar liquide beleggingen en de opgelopen liquiditeitspremies in recente jaren. Zo is voor Nederlandse pensioenfondsen, sinds de introductie van het Financieel Toetsingskader (FTK) in 2007, de prikkel toegenomen om het renterisico van de verplichtingen te hedgen door te beleggen in kredietwaardige staatsobligaties en renteswaps. Internationaal valt eenzelfde beweging te verwachten gezien de beoogde introductie van Solvency II wetgeving in 2015, die Europese verzekeraars ertoe zal dwingen om activa en passiva beter op elkaar aan te laten sluiten (lees, meer vastrentende waarden), de Liquidity Coverage Ratio (LCR, onderdeel van Basel III) welke voorschrijft dat banken vanaf 2015 voldoende liquiditeiten aanhouden om een 30-daagse liquiditeitenschok op te kunnen vangen en de introductie van Central Clearing (EMIR) voor derivatentransacties in de loop van 2014 en alle onderpandverplichtingen die daarmee samenhangen.7

De aanbodzijde laat echter een tegengestelde trend zien. Hoewel westerse overheden sinds het omvallen van Lehman fors meer staatsschuld zijn gaan uitgeven, neemt de hoeveelheid staatsobligaties die door beleggers als zowel liquide als veilig wordt beschouwd af. Zo hadden in 2004 de vijf grootste staatsobligatiemarkten van de eurozone nog minimaal een AA rating van S&P:, Italië (AA-), Frankrijk (AAA), Duitsland (AAA), Spanje (AAA) en Nederland (AAA). Sinds 12 juli 2013 beschikken slechts Duitsland en Nederland (tezamen behelzen deze landen slechts circa 30% van de uitstaande obligaties van de top-5) nog over een AAA-rating, terwijl Frankrijk, Italië en Spanje zijn afgezakt tot respectievelijk AA+, BBB+ en BBB- (1 notch verwijderd van High Yield).

De aanbodzijde laat echter een tegengestelde trend zien. Hoewel westerse overheden sinds het omvallen van Lehman fors meer staatsschuld zijn gaan uitgeven, neemt de hoeveelheid staatsobligaties die door beleggers als zowel liquide als veilig wordt beschouwd af. Zo hadden in 2004 de vijf grootste staatsobligatiemarkten van de eurozone nog minimaal een AA rating van S&P:, Italië (AA-), Frankrijk (AAA), Duitsland (AAA), Spanje (AAA) en Nederland (AAA). Sinds 12 juli 2013 beschikken slechts Duitsland en Nederland (tezamen behelzen deze landen slechts circa 30% van de uitstaande obligaties van de top-5) nog over een AAA-rating, terwijl Frankrijk, Italië en Spanje zijn afgezakt tot respectievelijk AA+, BBB+ en BBB- (1 notch verwijderd van High Yield).

Samenvatting

De vraag naar liquide en veilige beleggingen is in recente jaren gestegen, zowel door onrust op de financiële markten als door regelgeving voor institutionele beleggers. Dit heeft zich geuit in een gestegen premie voor staatsleningen ten opzichte van aandelen en oplopende renteverschillen tussen kernlanden en periferie landen. Ook binnen de kernlanden blijkt sprake van een liquiditeitspremie en wel op Duitse staatsobligaties, die de hoogste liquiditeit hebben, ten opzichte van Nederlandse en Franse overheidsobligaties. Dat is aan te tonen door renteverschillen die niet volledig verklaard kunnen worden door verschillen in kredietwaardigheid. Tevens is een liquiditeitspremie waar te nemen op nominale Franse staatsleningen versus inflatiegeïndexeerde Franse staatsleningen.

Liquiditeit blijkt te maken te hebben met kredietwaardigheid, de omvang van leningen en risicoaversie. De liquiditeitspremie is echter niet vast te stellen per obligatie. Daarvoor worden obligatierentes door te veel factoren tegelijk beïnvloed, waarvan het effect niet afzonderlijk waarneembaar is. Ook varieert de liquiditeitspremie in de tijd in lijn met onder andere de mate van risicoaversie. Tevens is de premie relatief. Anders gezegd, het gaat om het verschil in prijs tussen twee obligaties waardoor het referentiepunt ook van belang is.

Nu de onzekerheid op de financiële markten lijkt af te nemen, zullen ook de eerdere genoemde liquiditeitspremies waarschijnlijk wat afnemen. Op de lange termijn echter zal een premie voor zeer kredietwaardig papier blijven bestaan. Het argument hiervoor is de toenemende behoefte aan veilige en liquide activa door regelgeving, in combinatie met toenemende overheidstekorten en daarmee een afnemende kredietwaardigheid van menig westerse overheid.

Referenties

- F.J. Fabozzi en S.V Mann, “Introduction to fixed income analytics”, 2010.

- J.H.E. Christensen, J.A. Lopez en G.D. Rudebusch, “Inflation Expectations and Risk Premiums in an Arbitrage-Free Model of Nominal and Real Bond Yields”, Federal Reserve Bank of San Francisco, januari 2010.

- M. Fleckenstein, F. Longstaff en H. Lustig, “Why does the Treasury issue TIPS? The TIPSTreasury Bond Puzzle”, NBER Working Paper, 2010.

Noten

- Jitzes Noorman is deligated CIO van F&C Netherlands. De auteur bedankt Ernst Hagen en Hans Fortuyn voor hun commentaar.

- Tot kernlanden in het “investment grade” universum worden in ieder geval gerekend Duitsland, Nederland en Finland. Periferie zijn Spanje, Italië, Ierland en Malta. Grensgevallen zijn België, Frankrijk en Oostenrijk.

- Zuiver gesproken is sprake van een liquiditeitspremie indien beleggers bereid zijn extra te betalen voor zeer liquide assets, terwijl sprake is van een illiquiditeitspremie als een obligatie een extra yield betaalt om te compenseren voor illiquiditeit. Academische (Engelstalige) literatuur spreekt doorgaans louter van een “liquidity premium”. In dit artikel zal eveneens alleen de term liquiditeitspremie worden gehanteerd, mede omdat dit de leesbaarheid ten goede komt.

- De generieke reeks is opgebouwd uit de meest recent uitgegeven obligaties.

- Af en toe is sprake van een negatieve premie; Frans (of Italiaans) papier zou dan meer liquide zijn dan Duits papier. Dit kan echter ook worden toegeschreven aan marktsegmentatie tussen de fysieke obligatiemarkt en de synthetische CDS markt. Niet elke belegger heeft een mandaat om in beide markten te opereren. Andere factoren die een rol spelen bij de prijsvorming van CDS transacties zijn tegenpartijrisico en de kwaliteit van het onderpand. Dit alles veroorzaakt ‘ruis’.

- (1 + Reële rente) x (1 + Inflatieswap) = (1 + Nominale rente).

- Voor meer detail over regelgeving wordt verwezen naar het VBA Journaal najaar 2012.

in VBA Journaal door Jitzes Noorman