Het voorbije decennium was er in de financiële wereld steeds meer aandacht voor transparantie, informatievoorziening, zorgplicht en zorgvuldig advies. Businessmodellen evolueren voortdurend om, op een rendabele manier, de belegger te begeleiden naar betere financiële en beleggingsspecifieke beslissingen. Onder druk van media en politiek is deze verschuiving sterk gedreven door nieuwe regelgeving. De invoering van MiFID II is hierin een nieuwe fase. In dit artikel focussen we op beleggersgedrag, gerelateerd aan de praktijk en het adviesproces omdat ook in de richtlijnen het nodige hierover geschreven wordt. Net als bij beleggen zelf, lijkt de weg naar verandering eenvoudig maar is deze niet gemakkelijk in de praktijk.

MiFID: gaat het nu over producten en transacties of over advies?

Een belegger stapt binnen bij zijn adviseur… Maar wie is deze adviseur en wat is advies? Een ‘ééngemaakte’ Europese markt is niet evident kijkend alleen al naar Nederland en België.

Een belegger stapt binnen bij zijn adviseur… Maar wie is deze adviseur en wat is advies? Een ‘ééngemaakte’ Europese markt is niet evident kijkend alleen al naar Nederland en België.

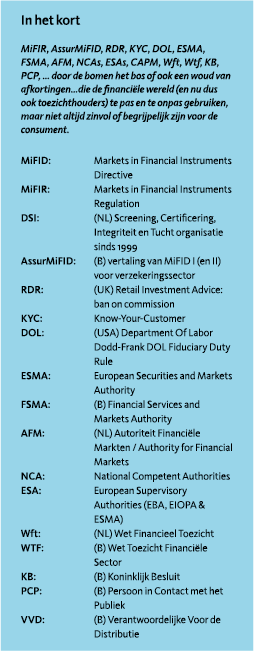

MiFID II breidt uit naar nieuwe, minder productgerichte elementen. Ook de discussie over de zogenaamde ‘RDR’ en inducements ligt opnieuw op tafel. Een evolutie die in Nederland al eerder plaatsvond. De nadruk ligt, in het kader van Know Your Customer, op een betere behoeftepeiling en de daaruit volgende afstemming van de dienstverlening. Inzake advies, afhankelijk/niet-onafhankelijk en onafhankelijk, maar ook voor wat betreft execution-only dienstverlening, worden nieuwe regels opgelegd om de kwaliteit van het advies en de dienstverlening te verbeteren. De transparantie over de kostprijs van diensten en producten wordt verhoogd. Er wordt een (nog) betere afstemming beoogd tussen cliënt, dienst en product.(Target Audience ter voorkoming van mis-selling). Betere informatievoorziening blijft belangrijk. Voor wat betreft KYC – Ken Uw Client – is door de Europese toezichthouder ESMA reeds in 2016 in een advies de nadruk gelegd op bepaling van types cliënten, op basis van kennis en ervaring, financiële situatie/ positie, de mogelijkheid om verliezen te dragen, de risk tolerance, het rendementsdoel en risicoprofiel van het product, en tot slot de wensen, noden en doelstellingen van de client. De emotie (psyche) en risicoprofilering van de client lijkt ondanks de nieuwe inzichten van ‘big data’ nog een hele grote stap.

Binnen MiFID zie je duidelijk aandacht – of misschien zelfs wel een verschuiving – van product naar cliënt. De Nederlandse Wft heeft na 10 jaar nog steeds te kampen met een (te veel) productgericht kader. Dit geldt evenzeer voor het zogenaamde, nog maar 2 jaar geleden gecreëerde, AssurMiFID kader voor verzekeringsproducten met beleggingscomponent en de rol van verzekeringsdistributie/ verzekeringsmakelaar in België; deze opereren – veel meer dan in Nederland – als beleggingsadviseur, en zijn dominant in het advieslandschap. Voor zowel Nederland als België geldt trouwens dat de (private) banken het grootste marktaandeel in beleggingen behouden.

Onafhankelijk of (net) Niet-onafhankelijk?

Financiële planning blijkt, in de Benelux net als in de VS, een vakgebied waar door de holistische benadering van een financieel vraagstuk, ook beleggingen een belangrijk onderdeel van het advies (zouden kunnen) uitmaken. Echter, doordat in België eind 2014 een wet werd aangenomen, zijn de begrippen niet-onafhankelijk en onafhankelijk gaan schuiven.

Immers, onder de ‘verzekerings’-wetgeving wordt een onafhankelijk verzekeringsmakelaar betaald vanuit provisies en commissies van productleveranciers en fondshuizen. ‘Onafhankelijk’ wordt in de volksmond gerelateerd aan het werken in het belang van de klant; een onafhankelijk financieel planner mag zich onafhankelijk noemen als deze rechtstreeks (en alleen) betaald wordt door de cliënt. De Belgische definitie van onafhankelijk planner staat dus haaks op die van onafhankelijk verzekeringsmakelaar. Alvorens beleggingsadvies gegeven wordt, dient de adviseur conform MiFID aan te geven of dit advies op een onafhankelijke of niet-onafhankelijke basis wordt verstrekt. Als een onderneming dit op onafhankelijke basis doet, zijn inducements (ook wel ‘kick back’ of ‘retrocessie’) niet meer mogelijk. Er moeten voldoende verschillende financiële instrumenten (producten) opgenomen worden in het universum van waaruit geadviseerd wordt en het advies mag idealiter niet gelimiteerd zijn tot die financiële instrumenten /oplossingen die worden aangeboden door de entiteit die de tussenpersoon ‘vergoedt’. En net daar gaat het wellicht wringen voor deze ‘onafhankelijke’ verzekeringsmakelaar, die van oudsher vaak vanuit slechts één productaanbieder, de Principaal, producten in het advies betrekt.

Meerdere werelden worden één…

Er ontstaan nieuwe businessmodellen. De van oudsher effectentypische adviseur (beleggingsadviseur en vermogensbeheerder) krijgt meer aandacht voor financial planning, en vice versa. De financial planner in Nederland liep met een grote boog om de beleggingswereld heen. In België (en in de VS) vindt beleggingsadvies in grote mate plaats op het intermediair niveau, bij de verzekeringstussenpersonen of zogenaamde verzekeringsmakelaars. Alleen al in Vlaanderen (incl. Nederlandstalig Brussel) zijn er in het FSMA register circa 7.500 makelaars op een totaal van circa 11.400. In Nederland zijn er dan weer meer zelfstandige vermogensbeheerders, family offices en vermogensregisseurs of vermogensplanners – ongeveer 200. Er zijn +4.000 FFP en CFP geaccrediteerde financieel planners in Nederland tegenover 7 (u leest het goed!) onafhankelijke financiële planners met vergunning in België. Merk op dat de bij banken en verzekeraars werkende financial planners, zowel in Nederland als in België, natuurlijk de grootste groep vormen. Want ondanks het terminologische kluwen vinden vermogensplanning en estate/ successie planning op grote schaal plaats in België.

Mensen hebben geen beleggingsproblemen, beleggingen hebben mensenproblemen!

Een hierbij aansluitend fenomeen vanuit de Angelsaksische wereld zijn de beleggingsplatformen. Een aantal internationale voorbeelden zijn o.a. ‘Charles Schwab’ en ‘BAM Advisor Services’(VS), Nucleus (UK) en Dimensional (die vanuit de VS en Australië nu ook actief zijn in BeNeLux en UK). En we zien ook lokale initiatieven/ platformen die met onafhankelijke en zelfstandige adviseurs werken, zoals OAKK en NNEK Fondsenplatform. Het productaanbod wordt soms beperkt tot één of enkele aanbieders (na MiFIDII nog steeds onafhankelijk?) of uitgebreid naar meerdere aanbieders via open architectuur. Adviseurs die met een platform werken, worden op allerlei manieren geholpen om het beleggingsadvies vorm te geven als onderdeel van het totale financiële plan.

Wanneer wordt informeren adviseren?

Beleggingsadvies is en blijft: het doen van gepersonaliseerde aanbevelingen aan een klant, op verzoek van de klant of op initiatief van de adviseur, met betrekking tot één of meer transacties van financiële instrumenten. In Nederland heeft DSI meerdere registers, waaronder een register van vermogensplanners. Als gevolg van MiFID II zijn enkele wijzigingen doorgevoerd, en DSI maakt vanaf 2018 onderscheid in:

- DSI Adviseur Beleggen Standaard (ESMA)

- DSI Adviseur Beleggen Maatwerk (ESMA)

- DSI Informatieverstrekker voor het Retaildomein (ESMA)

Er wordt een onderscheid gemaakt tussen adviseur en informatieverstrekker. Sommige cliënten zouden veel meer geïnformeerd moeten worden, terwijl bij anderen teveel informatie net een onbedoeld negatief effect kan hebben, met als gevolg dat er niets gelezen wordt.

Per ‘type, soort of rol’ van de adviseur wordt een relatie gelegd met de specifieke werkzaamheden en geschiktheidseisen (richtsnoeren) zoals opgenomen in de bijhorende eindtermen. In richtsnoer en eindtermen onder kopje c is opgenomen:

Kandidaat (=adviseur) begrijpt de belangrijkste elementen uit de behavioral finance. De kandidaat begrijpt dat de cliënt onderhevig kan zijn aan biases en gebruik kan maken van vuistregels. De kandidaat onderkent dat een genomen beslissing van de cliënt niet altijd rationeel zal zijn.

Enkele inzichten en technieken met betrekking tot de gedragswetenschappelijke vaardigheden (Behavior) in de verschillende processtappen bij Beleggingsadvies

Vanuit de gedragswetenschap en psychologie zijn er inzichten en voorbeelden waar de adviseur voordeel mee kan doen, door deze kennis toe te passen op de diverse processtappen binnen het advies- en beleggingsbeslissingsproces. ESMA noemt een aantal voorbeelden van biases waar de adviseur dus rekening mee dient te houden in zijn contact en communicatie: Overconfidence & Overoptimism, Representativeness, Conservatism, Availability Bias, Framing & Anchoring, Mental Accounting, Regret aversion, Loss aversion. ESMA verwijst daarbij naar interessante research. Er zijn natuurlijk meer biases. Wereldwijd is er meer gericht onderzoek beschikbaar, en er zijn praktische toepassingen ontwikkeld en beschreven. Toezichthouders (in UK en NL) hebben zelf eerder al stappen gezet door literatuuronderzoek en white papers te publiceren. Aan de hand van de processtappen in het adviesproces (zoals AFM deze ziet) en het Investment Decision Proces (IDP) geven we een aantal aandachtspunten en inzichten:

Adviesprocesstap Kennismaking & Beeldvorming: Cliëntinventarisatie en -actualisatie

Al vanaf het eerste moment dat een adviseur (PCP) in contact komt met een cliënt is communicatie en informatievoorziening een belangrijk, misschien wel het belangrijkste, punt van aandacht. Hier wordt de lange-termijn basis van vertrouwen gelegd, door echt te luisteren naar de cliënt. Niet door het zenden van informatie dus, in welke vorm dan ook.

Al vanaf het eerste moment dat een adviseur (PCP) in contact komt met een cliënt is communicatie en informatievoorziening een belangrijk, misschien wel het belangrijkste, punt van aandacht. Hier wordt de lange-termijn basis van vertrouwen gelegd, door echt te luisteren naar de cliënt. Niet door het zenden van informatie dus, in welke vorm dan ook.

Het zogenaamde Reflective listening blijkt lastig voor adviseurs, maar is heel waardevol. Een valkuil voor veel adviseurs is het onmiddellijk denken in oplossingen, vanuit de passie voor hun vak. Maar doorvragen blijkt essentieel aangezien het eerste antwoord dat cliënten geven niet altijd volledig, of zelfs correct is. Er is niet echt over nagedacht, het is maar small talk, of men kan/wil sommige zaken niet zomaar onder woorden brengen. Het is dan ook beter om in samenvattende antwoorden en vervolgvragen te bevestigen of je elkaar goed begrepen hebt. Meermaals luisteren, samenvatten, vragen of je het goed begrepen hebt en tot slot of je iets gemist hebt, of er nog nuttige informatie ontbreekt, of er gewoon nog iets is wat de cliënt je wilt vertellen. En herhaal dit indien nodig opnieuw. Het ‘verhaal’ van de cliënt bevat de sleutels voor het beleggingsadvies en/of financieel plan. Ook kan Motivational interviewing helpen. Wat wil de cliënt veranderen in zijn leven en zijn financiën, en belangrijker nog: Waarom? Welke motivatie ligt aan de grondslag van deze verandering: menselijk gedrag wordt gestuurd door (al dan niet bewuste) incentives. Daag de cliënt uit in plaats van een simpele ‘check the box’ op een questionnaire.

Doelstellingen / Goal Based Planning & Investing

Deze concepten staan nu meer dan ooit ‘in the picture’ terwijl ze niet nieuw zijn. Als je doelstellingen en prioriteiten van de cliënt duidelijk wilt krijgen, is het belangrijk om met Open-ended vragen de cliënt aan het woord te laten, om zo zoveel mogelijk waardevolle informatie te verkrijgen en samen te ontdekken wat echt belangrijk is. Wat zijn de kern-doelstellingen? En cliënten hebben echt wel meerdere doelstellingen, maar een vinkje op een checklist geeft weinig ruimte om deze doelstellingen in detail te bespreken, er een bedrag op te plakken en prioriteiten te benoemen.

Cliënten kunnen onderhevig zijn aan biases

Iedereen leeft in de veronderstelling dat we allemaal een pensioenprobleem hebben, want dat horen en lezen we overal. Maar hoe groot is dit probleem voor iemand individueel? Hoe kan dat beantwoord worden zonder inzicht in vermogen en kasstromen? Het uiteindelijke doel van financieel advies is het begeleiden van de cliënt naar een financieel gezond bestaan, vrij van geld-stress.

Risicobereidheid & Beleggingsemoties

Beleggersvalkuilen, biases, zijn al jaren gekend in de financiële markten en beïnvloeden de risico-tolerantie, financiële voorkeuren en ook in hoeverre cliënten risico’s willen nemen, en of ze die ook emotioneel kunnen dragen. Biases zijn voor iedereen uniek en individueel in beleving, ook al komen ze bij alle beleggers voor. Belangrijk is dat deze biases ook elkaar kunnen versterken. Hierover is in de internationale vakliteratuur al veel gepubliceerd. Steeds meer adviseurs realiseren zich dit. Ter ondersteuning van de vertaalslag die de adviseur in zijn praktijk moet maken naar de psychologische processen bij individuele cliënten zijn er dan ook reeds een aantal tools beschikbaar in de markt.

Kennis en Ervaring

Mensen kun je niet veranderen, in die zin dat ze altijd blootstaan aan (het probleem van) emoties en gedrag. Dat zit enerzijds ingebed in iemands DNA (‘nature’), en is anderzijds een resultante van ervaring en aangeleerd gedrag (‘nurture’). Ervaring kan overmoedig maken, door confirmation bias of door anchoring die iemand vasthaken aan eerdere gebeurtenissen en de daarbij behorende uitkomst. De ‘kennis en ervaring’ die je wilt toetsen gaat dan ook veel verder dan alleen maar opleidingsniveau, of met welke diensten er ervaring is, of in welke producten ooit belegd werd. Onderzoek vanuit OESO / OECD over financiële kennis bewijst jammer genoeg elk jaar opnieuw dat het financiële kennisniveau erg laag is en dat het moeilijk is om de nodige kennis aan te leren. Educatie is een blijvend punt van aandacht dus, ongeacht het opleidingsniveau of de sociaal-economische achtergrond. Ook hoogopgeleide en zeer intelligente mensen kunnen domme dingen doen met hun beleggingen of ongelukkig zijn met hun financiële status.

Risicoprofilering kan anders

Over de zogenaamde financial beliefs & behavior worden vanuit Financial psychology de laatste jaren veel nieuwe inzichten verkregen. De literatuur spreekt over zogenaamde money scripts die al gevormd worden in je kindertijd op basis van wat je meemaakt, wat je hoort, waarbij jouw omgeving je houding tegenover geld mede bepaalt. We praten niet over geld. En toch zijn er heel veel signalen die onze hersenen oppikken waardoor we een bepaald beeld vormen over geld. Daarin ligt het belang van inzicht in de financial well-being, en grip op de financial psychology van de cliënt. De volgende termen zijn hiervoor relevant: Financial therapy. Financial Psychology en Behavioral Finance:

- Financial therapy: Integration of cognitive, emotional, behavioral, relational, and financial aspects of well-being with the goal of improving clients’ wellbeing and overall quality of life (www.FinancialTherapyAssociation.org, Archuleta et al. 2012).

- Financial psychology: Understanding universal cognitive and emotional biases and integrating behavioral finance with “other areas of psychology” to design and implement specific, client-centered interventions to facilitate a client’s resolution of problems and to promote health” (Klontz, Kahler and Klontz 2016).

- Behavioral finance: the application of cognitive psychology to financial behaviors, is based on scientific attempts to understand normal human cognition, perception, and memory and how they influence financial behaviors (Klontz, Kahler, and Klontz 2016).

Wat met de questionnaires en vragenlijsten?

Al sinds de aanscherping van de originele Wet Nadere Regeling 1999 (nu Wft) dachten velen in de beleggingsindustrie dat risicoprofielen en intake van gegevens via risico- en profilerings- vragenlijsten dé oplossing waren. Een essentieel aspect van de dienstverlening is en blijft de vertaling door de adviseur van het klantbeeld naar een passende beleggingsportefeuille. De vragenlijst of questionnaire zou slechts één component moeten zijn in het omvattende profileringsdossier. ESMA stelt dat

“A suitability report must be provided to a retail client when that client has been provided with investment advice, regardless of whether or not the advice is followed by a transaction. This report should include date and time of the day when the advice was given to the client, irrespective of the specific recommendation given, including the advice not to buy, hold or sell a financial instrument.”

Conclusie

Alle advies begint nog steeds met een goed en uitgebreid gesprek: aandachtig luisteren, een goede documentatie en vastlegging, durven confronteren en blijven doorvragen, om de wensen en doelstellingen van de cliënt echt goed te doorgronden. Informeren en adviseren, voordat over de oplossing, een portefeuille, gesproken wordt. Om het proces van informeren, adviseren en beheren controleerbaar en daardoor beheersbaar te maken, zullen de afspraken en informatiestromen tussen beleggingsonderneming en de cliënt ook weer de nodige richtlijnen krijgen. Zo kan bijvoorbeeld het beleggingsstatuut (IPS, Investment Policy Statement) als dynamisch document hierbij een rol vervullen. Een goede vastlegging vergt natuurlijk ook goede ondersteuning, waarbij geautomatiseerde oplossingen zinvol zijn – bijvoorbeeld bij het Investment Decision Proces en het adviesproces. Door de strakkere definiëring in de recente wet- en regelgeving, en bijhorende interpretatie door compliance, krijgen de inzichten uit de Behavioral finance en Financal psychology eindelijk de aandacht die ze verdienen. Het ‘beste product ooit’ kan totaal ongeschikt zijn voor een specifieke cliënt, omdat het niet op de juiste manier geïmplementeerd en beheerd kan worden. De wereld is veranderd en blijft veranderen. Mensen hebben geen beleggingsproblemen, beleggingen hebben mensenproblemen!

Literatuurverwijzingen:

- European Securities and Markets Authority (ESMA) 2017 Guideline en Consultation papers op:

- https://www.esma.europa.eu/ sites/default/files/library/2017- esma35-43-748_- cp_on_draft_guidelines_ on_suitability.pdf

- https://www.esma.europa.eu/sites/ default/files/library/esma35-43-349_ mifid_ii_qas_on_investor_protection_ topics.pdf

- Financial Services and Markets Authority (FSMA) 2017 rapporten op https://www.fsma.be/nl/gedragsregelsmifid en https://www.fsma.be/nl/ gedragsregels-assurmifididd.

- Van Beek, R.G.J., ‘Back tot the future of financial planning!’ VFP 2010/5 WoltersKluwer.

- Van Beek, R.G.J. en Husken F., ‘Zorgvuldig advies vermogensopbouw: risico, wijzer of niet?’ VFP 2011/4 WoltersKluwer.

- Van Beek, R.G.J. ‘Zorgvuldig advies vermogensopbouw: De klant in beeld?’ VFP 2012/2 WoltersKluwer.

- Aalbers, Beumer, Van Beek ‘Manipuleren, maskeren en masseren: The Evil Nudge & Risicoprofilering 2017’ VBA journaal

- Kent Baker H. and Ricciardi V. e.a. ‘Investor Behavior, The psychology of Financial Planning and Investing’, 2014 Wiley, ISBN 978-1-118-49298-7

- Kent Baker H., Filbeck G. and Ricciardi V. ‘Financial Behavior, Players, services, products, and markets’, 2017 Oxford, ISBN 978-0-19-026999-9.

Noot

- De auteurs Robert G.J. van Beek CFP® €FA FFP (About Life & Finance BV) en Ben Granjé (Beconomics CV) zijn zelfstandige consultants en hebben hun visies, krachten en activiteiten gebundeld in Behavior. Insight. Applied. Sourced. (BIAS) BV (www.my-bias.com). Vragen en opmerkingen? hello@my-bias.com

in VBA Journaal door Ben Granjé (l), Robert van Beek (r)