Inleiding

Commodities staan de laatste jaren steeds meer in de belangstelling van beleggers. Het snel stijgende aantal mogelijkheden om in commoditymarkten te beleggen, de (veronderstelde) lage correlatie met traditionele beleggingscategorieën en de relatief hoge rendementen in de afgelopen jaren hebben de interesse van beleggers gewekt (zie V.d. Kolk, [2006] en Vrugt, Wuijster en V.d. Goorbergh, [2006]). Een grondstoffenbelegging wordt in de regel ingericht met behulp van commodityfutures. Naast de hoge mate van liquiditeit wordt ook vaak gewezen op de aanwezigheid van backwardation, de situatie waarbij de futuresprijs onder de huidige spotprijs ligt, als één van de aantrekkelijke kenmerken van deze beleggingsvorm. Indien sprake is van backwardation wordt bij het doorrollen van futurescontracten een positief rendement behaald, het rolrendement. Veel beleggers beschouwen dit rolrendement als een soort ‘bonusrendement’ wat een grondstoffenbelegging extra interessant maakt. Aanbieders van grondstoffengerelateerde beleggingsproducten spelen hier handig op in door, bij het aanprijzen van die producten, simpelweg te veronderstellen dat backwardation een kenmerkende eigenschap is voor commodityfutures. Maar die veronderstelling is niet zonder meer juist. De ‘case’ voor de tegenhanger van backwardation, contango, waarbij de futuresprijs boven de spotprijs ligt en het rolrendement dus negatief is, kan vanuit theoretisch oogpunt minstens net zo goed worden gemaakt. Bovendien wijst historische data uit dat backwardation slechts aan een beperkt aantal commodities is voorbehouden. Uit ons onderzoek naar de 24 commodityfutures die in de Goldman Sachs Commodity Index zijn opgenomen, volgt dat op slechts twee oliegerelateerde commodities een significant positief rolrendement kon worden behaald. De aanname dat commodityfutures worden gekenmerkt door een bepaalde mate van backwardation kan dus niet worden gerechtvaardigd. Hoewel dat niet per definitie betekent dat commodityfutures geen aantrekkelijke belegging zijn, dient een belegger dit goed voor ogen te houden alvorens hij besluit in grondstoffen te beleggen.

Commodities staan de laatste jaren steeds meer in de belangstelling van beleggers. Het snel stijgende aantal mogelijkheden om in commoditymarkten te beleggen, de (veronderstelde) lage correlatie met traditionele beleggingscategorieën en de relatief hoge rendementen in de afgelopen jaren hebben de interesse van beleggers gewekt (zie V.d. Kolk, [2006] en Vrugt, Wuijster en V.d. Goorbergh, [2006]). Een grondstoffenbelegging wordt in de regel ingericht met behulp van commodityfutures. Naast de hoge mate van liquiditeit wordt ook vaak gewezen op de aanwezigheid van backwardation, de situatie waarbij de futuresprijs onder de huidige spotprijs ligt, als één van de aantrekkelijke kenmerken van deze beleggingsvorm. Indien sprake is van backwardation wordt bij het doorrollen van futurescontracten een positief rendement behaald, het rolrendement. Veel beleggers beschouwen dit rolrendement als een soort ‘bonusrendement’ wat een grondstoffenbelegging extra interessant maakt. Aanbieders van grondstoffengerelateerde beleggingsproducten spelen hier handig op in door, bij het aanprijzen van die producten, simpelweg te veronderstellen dat backwardation een kenmerkende eigenschap is voor commodityfutures. Maar die veronderstelling is niet zonder meer juist. De ‘case’ voor de tegenhanger van backwardation, contango, waarbij de futuresprijs boven de spotprijs ligt en het rolrendement dus negatief is, kan vanuit theoretisch oogpunt minstens net zo goed worden gemaakt. Bovendien wijst historische data uit dat backwardation slechts aan een beperkt aantal commodities is voorbehouden. Uit ons onderzoek naar de 24 commodityfutures die in de Goldman Sachs Commodity Index zijn opgenomen, volgt dat op slechts twee oliegerelateerde commodities een significant positief rolrendement kon worden behaald. De aanname dat commodityfutures worden gekenmerkt door een bepaalde mate van backwardation kan dus niet worden gerechtvaardigd. Hoewel dat niet per definitie betekent dat commodityfutures geen aantrekkelijke belegging zijn, dient een belegger dit goed voor ogen te houden alvorens hij besluit in grondstoffen te beleggen.

Rendement op commodityfutures

Het rendement op commodityfutures is opgebouwd uit drie componenten: het spotrendement, het rolrendement en het collateral rendement. Zoals de naam aangeeft, heeft een future betrekking op de toekomstige (spot)prijs. Huidige verwachtingen met betrekking tot de toekomstige spotprijs zijn meegenomen in de futuresprijs. Dit betekent dat verwachte bewegingen in de spotprijs geen bron van (spot)rendement zijn voor beleggers in commodity futures1 . Vanwege het volatiele karakter van de spotprijzen is het lastig vast te stellen in welke mate het spotrendement bijdraagt aan het totaalrendement op commodityfutures. Maar doorgaans wordt aan het rolrendement een grotere rol toebedacht omdat dit rendement historisch gezien het grootste gedeelte van het totaalrendement weet te verklaren. Het rolrendement wordt bepaald door de vorm van de futurescurve. Wanneer de futuresprijzen lager liggen dan de huidige spotprijs is sprake van backwardation. Gedurende de looptijd schuift de futuresprijs omhoog richting de spotprijs waardoor bij het systematisch doorrollen van een futurespositie met een korte looptijd naar een positie met een langere looptijd een positief rolrendement wordt gerealiseerd. Omgekeerd geldt dat indien de futuresprijs boven de spotprijs ligt het rolrendement negatief is. Er is nu sprake van contango. Tot slot is er het collateral rendement. Bij een belegging in een future hoeft slechts een fractie van de onderliggende waarde te worden ingelegd (margin). Het restant kan worden belegd tegen de risicovrije rentevoet ofwel de collateral return. Omdat een future slechts een beperkte investering vergt, is het gebruikelijk de collateral return over de volledige onderliggende waarde te bepalen. Maar ook vaak wordt dit rendement helemaal buiten beschouwing gelaten en kijkt men uitsluitend naar de som van het spotrendement en het rolrendement, aangeduid als het excess rendement. Immers, het is juist het additionele rendement ten opzichte van de risicovrije voet wat een belegging wel of niet aantrekkelijk maakt.

Theoretisch kader

Veronderstellingen ten aanzien van het verwachte rendement op commodityfutures worden feitelijk gedomineerd door veronderstellingen ten aanzien van de mate van backwardation (of contango). De andere component van het excess return, de onverwachte beweging van de spotprijs, is immers per definitie niet te voorspellen. Wanneer we kijken naar de meest gangbare theorieën met betrekking tot de vorm van de futurescurve dan moet worden geconcludeerd dat een positief rolrendement helemaal niet zo vanzelfsprekend is.

Eén van de oudste raamwerken op dit gebied is het verzekerings- of hedgeperspectief, dat zijn oorsprong heeft in de normal backwardation theorie van Keynes (1930). Die theorie stelt dat er sprake is van normal backwardation indien de futuresprijzen lager liggen dan de verwachte toekomstige(!) spotprijs. Grondstoffenproducenten kunnen hun toekomstige prijzen ‘verzekeren’ door middel van de verkoop van futures. Beleggers ontvangen in ruil voor hun bereidheid om de prijsrisico’s van de producenten over te nemen een premie. Die risicopremie komt tot uiting in een futuresprijs die lager ligt dan de verwachte toekomstige spotprijs. Keynes’ gedachte is dat de risicoaversiteit van grondstoffenproducenten ertoe leidt dat zij altijd de verkopers zijn van futures en er dus ook altijd sprake is van (normal) backwardation. Hicks (1939) haakt hierop in en stelt dat de risicoaversiteit van grondstoffenproducenten zijn oorsprong heeft in het feit dat afnemers of gebruikers van commodities over meer flexibiliteit beschikken met betrekking tot het tijdstip van aankoop. Producenten zijn kwetsbaarder en moeten vaak binnen een bepaalde termijn hun goederen verkopen om te voorkomen dat de waarde ervan verloren gaat of de opslagkosten enorm oplopen. Binnen het verzekerings- of hedgeperspectief is daarom altijd sprake van een positief rolrendement. Het is in het kader van de normal backwardation theorie belangrijk om te benadrukken dat de risicopremie is gedefinieerd als het verschil tussen de futuresprijs en de toe-komstige verwachte spotprijs. Echter, aangezien de toekomstige verwachte spotprijs niet kan worden waargenomen, gaat men in de praktijk uit van het verschil tussen de futuresprijs en de huidige spotprijs. Indien de futuresprijs onder de spotprijs ligt, is sprake van backwardation, ligt de futuresprijs boven de spot dan is sprake van contango. Het prijsverschil waarmee (de mate van) backwardation wordt gemeten, ook wel aangeduid als de basis, verschilt dus in de praktijk van het prijsverschil dat binnen de theorie van normal backwardation wordt gehanteerd. Dit impliceert dat er voor bepaalde commodityfutures zowel sprake kan zijn van contango als van normal backwardation. In het vervolg wordt met de term backwardation gedoeld op het verschil tussen de futuresprijs en de huidige spotprijs.

Cootner (1960) en Deaves & Krinskey (1995) nuanceren de theorie van normal backwardation door de veronderstelling dat grondstoffenproducenten per definitie short zijn in commodityfutures los te laten. Ook wanneer de futuresmarkt in contango is, is sprake van een risicopremie, alleen wordt die premie nu betaald aan de producenten in plaats van aan de afnemers van grondstoffen. In het verlengde hiervan stellen Bessembinder (1992) en De Roon, Nijman en Veld (2000) dat de hoeveelheid druk die bedrijven ondervinden om prijsrisico’s af te dekken een belangrijke rol speelt bij de verklaring van commodityrendementen. Anson (1999) gaat ook in op deze ‘hedging pressure hypothese’ en maakt onderscheid tussen commoditymarkten die een verzekering vormen voor producenten (backwardation) en commoditymarkten die een verzekering vormen voor consumenten (contango). Anson illustreert dit aan de hand van een voorbeeld. Olieproducent Exxon beschikt over voorraden olie (long positie) om de markt te bedienen. Prijsrisico’s kunnen, uiteraard tegen betaling van een verzekeringspremie, worden afgedekt door de verkoop van futures (short positie). Er is in deze situatie sprake van backwardation. Aluminiumconsument Boeing daarentegen beschikt niet over eigen voorraden aluminium (short positie) en kan de invloed van prijsschommelingen reduceren door aankoop van futures (long positie). Boeing betaalt nu de premie aan de aluminiumproducent en de markt is in contango. Dit voorbeeld illustreert dat binnen de hedging pressure hypothese de vorm van de futurescurve afhangt van de relatieve risicoaversiteit van producenten en consumenten.

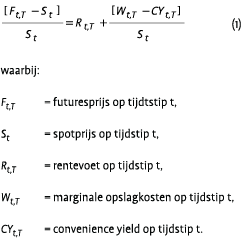

De opslagtheorie (theory of storage) richt zich op de rol die voorraden spelen bij de prijszetting van commodityfutures. De centrale gedachte is dat aanbodverstoringen minder invloed hebben op de prijzen naarmate de omvang van de voorraden groter is. Anders gezegd, het aanhouden van een voorraad brengt een voordeel met zich mee, namelijk dat de kans op (negatieve) prijsschommelingen afneemt. Kaldor (1939), grondlegger van de opslagtheorie, omschrijft dit voordeel als de ‘convenience yield’. De convenience yield is een functie van de voorraden. Bij grote voorraden is de kans op prijsschommelingen klein en is de convenience yield dus laag. Bij kleine voorraden geldt het omgekeerde. Fama & French (1987) formuleren dit als volgt:

Bovenstaande formule geeft aan dat wanneer de convencience yield en de marginale opslagkosten aan elkaar gelijk zijn, bijvoorbeeld in een situatie waarin de voorraden oneindig groot zijn en de opslagkosten nihil, de prijs van een commodityfuture (ten opzichte van de spotprijs) wordt bepaald door de rentevoet. Bij een normale termijnstructuur met oplopende rentevoeten ligt de futuresprijs dan dus boven de spotprijs (contango). Naarmate de opbouw van voorraden lastiger wordt, loopt de convenience yield op en kan bij voldoende omvang het rente-effect domineren. De prijzen van commodityfutures zakken ten opzichte van de spotprijs en de futuresmarkt wordt nu gekenmerkt door backwardation. Samengevat kan worden gesteld dat de convenience yield de risicopremie weerspiegelt die is gerelateerd aan het voorraadniveau van een commodity en bepalend is voor de vorm van de futuresmarkt. Hierin verschilt de opslagtheorie dus wezenlijk van de twee voorgaande theorieën. Daarin wordt gesteld dat de risicopremie samenhangt met de risicoaversie van producenten (normal backwardation) respectievelijk de relatieve risicoaversiteit tussen producenten en consumenten (de hedging pressure hypothese) ten aanzien van prijsschommelingen.

Historische bevindingen

Het probleem met bovenstaande theorieën is dat geen van alle voorziet in een ex ante definiëring van de mate van backwardation in commoditymarkten. Binnen de normal backwardation theorie is de verwachte toekomstige spotprijs niet waarneembaar. De hedging pressure hypothese laat in het midden op welke wijze de druk die producenten of consumenten ondervinden om hun prijsrisico’s af te dekken, moet worden gekwantificeerd. En ook de opslagtheorie biedt geen vuistregels waarmee de convenience yield kan worden bepaald.

Om toch een uitspraak te doen over de mate van backwardation in futuresmarkten wordt daarom gekeken naar historische rendementen. Maar een blik op die data leert al snel dat een positief rolrendement helemaal niet zo vanzelfsprekend is. Kolb (1992) voert een aantal simpele toetsen uit om de aanwezigheid van normal backwardation in 29 commodity futuresmarkten over een periode van 1957-1988 vast te stellen. Normal backwardation veronderstelt dat de futuresprijzen door de tijd heen stijgen richting de spotprijs. Daarom bekijkt Kolb in de eerste plaats of het gemiddelde dagrendement op de verschillende futures positief is. Daarnaast bepaalt Kolb of de futuresprijs vóór expiratie onder de uiteindelijke slotprijs ligt en stelt hij vast of de futuresprijs lager ligt naarmate de resterende looptijd toeneemt. Kolb motiveert zijn keuze voor deze criteria door te stellen dat dit de drie toetsbare kernimplicaties zijn die volgen uit de normal backwardation theorie. Uit zijn studie volgt dat slechts vier commoditycontracten (feeder cattle, live cattle, hogs en oranje juice) aan alledrie de criteria voldoen. Een vijftal commodities (copper, cotton, soybeans, soy meal en soy oil) slaagt voor twee van de drie toetsen. De overige 20 commodityfutures vertonen geen tekenen van backwardation. De studie van Allen (1999) is parallel aan die van Kolb (1992), maar richt zich op de futuresmarkten in Sydney, Londen en Singapore in plaats van die in de VS . De resultaten zijn vergelijkbaar: slechts twee van de 12 futurescontracten (electricity en sugar) slagen voor de backwardationtoetsen. Allen stelt bovendien vast dat in slechts 38% van alle waarnemingen de futuresprijs lager ligt dan de spotprijs. Ook is het totaalrendement maar op vier commodities positief. Allen concludeert daarom het volgende: “normal backwardation does not appear to be a feature of these commodity futures markets – normal backwardation is not normal.” Nash en Smyk (2001) schetsen een vergelijkbaar beeld en stellen vast dat welgeteld één van de 12 futurescontracten in hun studie (electricity) meer dan de helft van de tijd in backwardation is. Nash en Smyk geven bovendien aan dat het excess rendement op commodityfutures in backwardation doorgaans hoger is dan dat op commodityfutures in contango. Tot deze belangrijke conclusie komen ook Erb & Harvey (2006). Uit hun studie, die een periode van 1982 tot juni 2004 bestrijkt, volgt dat het excess rendement op commodities in backwardation bijna 9% hoger ligt dan op commodities in contango. Daarvan is het rolrendement alleen goed voor een verschil van maar liefst 7.5%. Erb & Harvey onderstrepen daarmee de dominantie van het rolrendement en becijferen dat 91% van de cross-sectionele variantie in commodityfuturerendementen wordt verklaard door het rolrendement. Uit de resultaten van Erb & Harvey en die van hun voorgangers mogen twee opmerkelijke conclusies worden getrokken: positieve rolrendementen zijn eerder uitzondering dan regel en commodities met negatieve rolrendementen realiseren gemiddeld genomen ook negatieve excess rendementen.

De Goldman Sachs Commodity Index

Wij hebben, aan de hand van de Goldman Sachs Commodity Index (GSCI), bekeken in hoeverre in het verleden sprake is geweest van backwardation in commoditymarkten. Voor de 24 individuele futurescontracten en de vijf subindices (Livestock, Agriculture, Precious Metals, Industrial Metals en Energy) waaruit de GSCI is opgebouwd, kunnen met behulp van Datastream de gemiddelde excess rendementen, spotrendementen en dus ook de rolrendementen op maandbasis eenvoudig worden bepaald. De analyse bestrijkt in totaal een periode van december 1969 tot maart 2007. Wel moet worden opgemerkt dat een belangrijk deel van de contracten pas na 1969 is geïntroduceerd. In Figuur 1 is per commodity(groep) weergegeven in hoeveel procent van de maanden sinds inceptie sprake is geweest van een positief rolrendement. Voor slechts vijf van de 24 commodities geldt dat het percentage boven de 50% uitkomt. Bovendien zijn die percentages niet echt overtuigend. Zo is er voor de koploper, Brent Oil, in 59% van de tijd sprake van backwardation. De resterende 19 futurescontracten realiseren historisch gezien vaker een negatief dan een positief rolrendement. De percentages zijn in een aantal gevallen ook nog eens heel uitgesproken. De rolrendementen op futures aluminium (13%), zink (12%) en Natural Gas (15%) zijn vrijwel altijd negatief en hier mag dus met recht worden gesproken van contangomarkten.

Wij hebben, aan de hand van de Goldman Sachs Commodity Index (GSCI), bekeken in hoeverre in het verleden sprake is geweest van backwardation in commoditymarkten. Voor de 24 individuele futurescontracten en de vijf subindices (Livestock, Agriculture, Precious Metals, Industrial Metals en Energy) waaruit de GSCI is opgebouwd, kunnen met behulp van Datastream de gemiddelde excess rendementen, spotrendementen en dus ook de rolrendementen op maandbasis eenvoudig worden bepaald. De analyse bestrijkt in totaal een periode van december 1969 tot maart 2007. Wel moet worden opgemerkt dat een belangrijk deel van de contracten pas na 1969 is geïntroduceerd. In Figuur 1 is per commodity(groep) weergegeven in hoeveel procent van de maanden sinds inceptie sprake is geweest van een positief rolrendement. Voor slechts vijf van de 24 commodities geldt dat het percentage boven de 50% uitkomt. Bovendien zijn die percentages niet echt overtuigend. Zo is er voor de koploper, Brent Oil, in 59% van de tijd sprake van backwardation. De resterende 19 futurescontracten realiseren historisch gezien vaker een negatief dan een positief rolrendement. De percentages zijn in een aantal gevallen ook nog eens heel uitgesproken. De rolrendementen op futures aluminium (13%), zink (12%) en Natural Gas (15%) zijn vrijwel altijd negatief en hier mag dus met recht worden gesproken van contangomarkten.

De percentages in Figuur 1 geven een goede indicatie in hoeverre voor de verschillende grondstoffenfutures sprake is geweest van backwardation. Om de aanwezigheid van backwardation in commoditymarkten verder in kaart te brengen, zijn in Tabel 1 de gemiddelde excess-, spot, rol- en totaalrendementen per maand opgenomen voor de vijf subindices. Uit Tabel 1 kan worden afgeleid dat het totaalrendement op alle subindices positief is. Echter, alleen voor Livestock en Industrial Metals zijn de rendementen significant2. Ook het spotrendement is in de meeste gevallen positief, maar dit rendement is voor geen enkele subindex significant. Kijken we naar het rolrendement dan volgt dat dit rendement op drie van de vijf indices, te weten Agricultural, Precious Metals en Industrial Metals, negatief is. De rendementen op Agriculture en Precious Metals zijn aanzienlijk (-0.32% en -0.52%) en belangrijker: ze zijn bijzonder signifcant. Met andere woorden hier is sprake van contango en beleggers moeten in deze markten rekening houden met een negatief rendementseffect bij het doorrollen van hun futurespositie. In principe geldt dit ook voor futuresbeleggingen in Industrial Metals, zij het dat dit negatieve rendement historisch gezien niet significant is geweest. Op de overige subindices, Livestock (0.11%) en Energy (0.20%), is het rolrendement positief, maar niet significant. Afgaand op de uitkomsten in Figuur 1 en Tabel 1 is het lastig de veronderstelling dat commodityfutures worden gekenmerkt door een zekere mate van backwardation te verdedigen. Sterker nog, indien we toch een conclusie willen trekken, dan wijzen de resultaten eerder op het feit dat er voor enkele groepen commodities in ieder geval géén sprake is van backwardation.

De percentages in Figuur 1 geven een goede indicatie in hoeverre voor de verschillende grondstoffenfutures sprake is geweest van backwardation. Om de aanwezigheid van backwardation in commoditymarkten verder in kaart te brengen, zijn in Tabel 1 de gemiddelde excess-, spot, rol- en totaalrendementen per maand opgenomen voor de vijf subindices. Uit Tabel 1 kan worden afgeleid dat het totaalrendement op alle subindices positief is. Echter, alleen voor Livestock en Industrial Metals zijn de rendementen significant2. Ook het spotrendement is in de meeste gevallen positief, maar dit rendement is voor geen enkele subindex significant. Kijken we naar het rolrendement dan volgt dat dit rendement op drie van de vijf indices, te weten Agricultural, Precious Metals en Industrial Metals, negatief is. De rendementen op Agriculture en Precious Metals zijn aanzienlijk (-0.32% en -0.52%) en belangrijker: ze zijn bijzonder signifcant. Met andere woorden hier is sprake van contango en beleggers moeten in deze markten rekening houden met een negatief rendementseffect bij het doorrollen van hun futurespositie. In principe geldt dit ook voor futuresbeleggingen in Industrial Metals, zij het dat dit negatieve rendement historisch gezien niet significant is geweest. Op de overige subindices, Livestock (0.11%) en Energy (0.20%), is het rolrendement positief, maar niet significant. Afgaand op de uitkomsten in Figuur 1 en Tabel 1 is het lastig de veronderstelling dat commodityfutures worden gekenmerkt door een zekere mate van backwardation te verdedigen. Sterker nog, indien we toch een conclusie willen trekken, dan wijzen de resultaten eerder op het feit dat er voor enkele groepen commodities in ieder geval géén sprake is van backwardation.

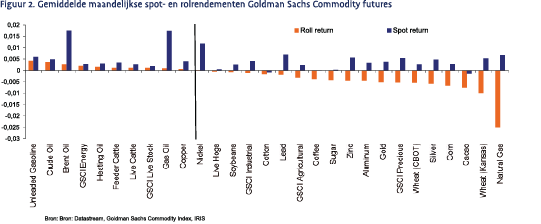

Wanneer we de 24 individuele contracten onder de loep nemen, wordt het beeld extremer. Figuur 2 geeft het spot- en rolrendement weer voor zowel de individuele futurescontracten als ook de vijf subindices. Op niet minder dan 16(!) van de 24 futurescontracten is het gemiddelde rolrendement sinds inceptie negatief. Maar liefst 12 van die rendementen zijn statistisch gezien significant. Met andere woorden, voor de helft van het aantal futurescontracten in de GSCI (Cacao, Coffee, Corn, Sugar, Kansas wheat, CBOT wheat, Gold, Silver, Aluminium, Lead, Zinc en Natural Gas) wijzen de statistieken sterk in de richting van contango. Zoals op basis van de resultaten in Tabel 1 mocht worden verwacht, concentreren die negatieve rolrendementen zich vooral in de groepen Agricultural, Precious Metals en Industrial Metals.

Wanneer we de 24 individuele contracten onder de loep nemen, wordt het beeld extremer. Figuur 2 geeft het spot- en rolrendement weer voor zowel de individuele futurescontracten als ook de vijf subindices. Op niet minder dan 16(!) van de 24 futurescontracten is het gemiddelde rolrendement sinds inceptie negatief. Maar liefst 12 van die rendementen zijn statistisch gezien significant. Met andere woorden, voor de helft van het aantal futurescontracten in de GSCI (Cacao, Coffee, Corn, Sugar, Kansas wheat, CBOT wheat, Gold, Silver, Aluminium, Lead, Zinc en Natural Gas) wijzen de statistieken sterk in de richting van contango. Zoals op basis van de resultaten in Tabel 1 mocht worden verwacht, concentreren die negatieve rolrendementen zich vooral in de groepen Agricultural, Precious Metals en Industrial Metals.

Het gemiddelde rendement per maand varieert van -0.02% voor nikkel tot -2.50% voor Natural Gas. Overigens mogen de rendementen niet zonder meer met elkaar worden vergeleken, aangezien de startdatum van de verschillende futurescontracten vaak verschilt. Wel mag met een hoge mate van betrouwbaarheid worden gesteld dat deze futuresmarkten niet worden gekenmerkt door backwardation. Op de overige acht futurescontracten is het rolrendement positief. De rendementen variëren van 0.06% tot 0.43% per maand. Echter, alleen op de twee oliecontracten Brent Oil (+0.26%) en Crude Oil (+0.37%) en dus ook maar op twee van de in totaal 24 individuele futurescontracten in het GSCI universum, is het rendement ook significant.

De resultaten voor de individuele commodities versterken het beeld dat al werd geschetst door de vijf subindices: contango is een vaker voorkomend fenomeen binnen commoditymarkten dan backwardation. Vooral op futurescontracten in de subindices Agriculture, Precious Metals en Industrial Metals is het rolrendement vaak negatief. Dat is een belangrijk gegeven waarmee grondstoffenbeleggers rekening moeten houden. Zeker wanneer zij zich realiseren dat op 11 van de 12 commodities met een significant negatief rolrendement ook het excess rendement negatief is. Dit sluit aan bij de bevindingen van Nash en Smyk (2001) en Erb & Harvey (2006).

Samenvatting & implicaties

Backwardation, de situatie waarbij de futuresprijs boven de huidige spotprijs ligt, wordt vaak neergezet als een aantrekkelijk kenmerk van het beleggen in commodities. Een belegger dient zich echter te realiseren dat de aanwezigheid van backwardation vanuit theoretisch oogpunt helemaal niet vanzelfsprekend is. Sterker nog, de hedging pressure hypothese en de opslagtheorie bieden een flexibelere en daarom intuïtief gezien misschien wel aantrekkelijkere onderbouwing voor de vorm van de futurescurve dan de normal backwardation theorie van Keynes. Een contangomarkt waarbij de afnemer of gebruiker van de commodity een premie betaalt aan de grondstoffenproducent om toekomstige levering zeker te stellen, klinkt zeker niet onlogisch. De verschillende theoretische onderbouwingen delen echter een probleem, namelijk dat de vorm van de futurescurve ex ante niet kan worden bepaald. Maar ook wanneer we ons richten op historische data kan de ‘case’ voor backwardation niet hard worden gemaakt. Slechts op twee van de in totaal 24 individuele futurescontracten, die in de Goldman Sachs Commodity Index zijn opgenomen, is het rolrendement in het verleden significant positief geweest. Hier staan maar liefst 12 futurescontracten met een significant negatief rolrendement tegenover. Dat maakt het bijzonder lastig om de hypothese dat commodityfutures worden gekenmerkt door backwardation overeind te houden. De conclusie is dan ook dat contango de meer voor de hand liggende vorm van de futuresmarkt is.

Waarom wordt backwardation dan toch vaak genoemd als een aantrekkelijk kenmerk van beleggen in commodityfutures? Dat heeft vooral te maken met de positieve rolrendementen op grondstoffenindices. Men gaat daarbij gemakshalve voorbij aan het feit dat het rolrendement op zo’n index grotendeels wordt bepaald door de zware weging van oliefutures. Voor de GSCI is dit niet anders. Brent en Crude olie hebben samen een gewicht van afgerond 50% in de index en domineren daarmee dus het rolrendement.

De belegger moet zich afvragen of het niet zinvoller is, wanneer het realiseren van een positief rolrendement centraal staat, om uitsluitend een belang op te bouwen in oliefutures. Dat gaat dan wel ten koste van de spreiding in de commodityportefeuille aangezien de correlatie tussen de twee oliefutures bijna 100% is. En dat kan weer betekenen dat de diversificatievoordelen in de beleggingsportefeuille niet optimaal worden benut. Immers, ook vanuit diversificatieoogpunt kunnen commodities een interessante belegging zijn. Van belang is in ieder geval dat de afweging tussen rendement aan de ene kant en risicospreiding aan de andere kant zorgvuldig wordt gemaakt.

Een tweede vraag die de belegger kan stellen, is in hoeverre zo’n zware weging van oliefutures in de toekomst nog is te rechtvaardigen. Olie wordt steeds schaarser. Sinds begin jaren ’80 zijn er geen grote olievelden meer gevonden. Dat betekent dat de groei van de olieproductie in de toekomst afneemt en uiteindelijk zelfs negatief wordt. Bovendien willen veel landen een belangrijk deel van het traditionele energieverbruik vervangen door alternatieve energiebronnen. Aangezien de GSCI-wegingen worden bepaald aan de hand van de wereldproductie, impliceert dit een afnemend belang van oliefutures in de index. Dat heeft gevolgen voor het rolrendement. Zo zou een gelijkgewogen index van de vijf GSCI subindices, die jaarlijks wordt ‘gerebalanced’, over de periode 1983 tot maart 2007, geen positief, maar een negatief rolrendement hebben behaald van -0.9% op jaarbasis. Dat betekent dat het verwachte totaalrendement op de GSCI index, indien we uitgaan van mean reversion van spotprijzen (spotrendement = 0%), dan dus onder de risicovrije voet komt te liggen. Dat is vanuit het rendementsperspectief natuurlijk geen aantrekkelijk vooruitzicht.

Tot slot moet de vraag worden beantwoord of backwardation ook in de toekomst kenmerkend is voor oliefutures. Want hoewel het vrijwel onmogelijk is om te bepalen wanneer de olieproductie precies piekt, worden de korte termijn onzekerheden met betrekking tot de productie en levering aan afnemers momenteel weerspiegeld in de futuresmarkten. In de afgelopen 36 maanden werd op Crude olie slechts drie keer een positief rolrendement gerealiseerd. Voor de Brent futures lag dit aantal op vijf. Over de laatste twee jaar zijn de cijfers nog sprekender. Op Crude oil futures was het rolrendement maar in één maand positief. Op de Brent future zelfs geen enkele keer.

Conclusie

Wij stellen, op basis van de resultaten van de studie naar de 24 futurescontracten opgenomen in de Goldman Sachs Commodity Index, vast dat de veronderstelling dat commodityfutures worden gekenmerkt door backwardation moet worden losgelaten. Een belegging in commodities mag dan ook niet zijn gebaseerd op een verwacht ‘bonusrendement’ in de vorm van een positief rolrendement. Immers, normal backwardation is niet normaal.

Literatuur

- Allen, David E., S. Cruickshank, N. Morkel-Kingsbury en N. Souness, (1999), “Backward to the Future: a test of three futures markets”, Edith Cowan University, School of Finance and Business Economics.

- Anson, Mark J. P., (1999), “Maximizing Utility with Commodity Futures Diversification”, Journal of Portfolio Management, Summer, p. 86-94.

- Bessembinder, Hendrik., (1992), “Systematic Risk, Hedging Pressure, and Risk Premiums in Futures Markets”, Review of Financial Studies 5, p. 637-667.

- Cootner, Paul H., (1960), “Returns to Speculators: Telser versus Keynes”, Journal of Political Economy, vol. 68., p. 396-404.

- Deaves, Richard, en Itzhak Krinsky., (1995), “Do Futures Prices For Commodities Embody Risk Premiums”, Journal of Futures Markets, September, p. 637-648.

- Erb, Claude, en Campbell R. Harvey. (2006), “The Tactical and Strategic Value of Commodity Futures,” Financial Analysts Journal, March/April.

- Fama, Eugene F., en Kenneth R. French., (1987), “Commodity Futures Prices: Some Evidence on Forecast Power, Premiums and the Theory of Storage”, Journal of Business, 60, p. 55-73.

- Gorton, Gary, en Geert Rouwenhorst, (2005), “Facts and Fantasies about Commodity Futures.” Financial Analysts Journal, forthcoming.

- Hicks, John R., (1939), “Value and Capital”, Oxford University Press, p. 130-152.

- Hull, John, (2006), Options, Futures and Other Derivatives (6th edition, Prentice Hall).

- Kaldor, Nicholas, (1939-40), “Speculation and Economic Theory,” Review of Economic Studies, vol. 7, p. 1-27.

- Keynes, John M., (1930), “A Treatise on Money”, volume 2. London: Macmillan.

- Kolb, Robert W., (1992), “Is Normal Backwardation Normal?”, Journal of Futures Markets, volume 12, iss. 1, February, p. 75-90.

- Kolk, Joost van der, (2006), “Redenen om niet in commodities te beleggen”, VBA Journaal, winter, nr. 4.

- Nash, Daniel, en Yuliya Smyk, (2003), “Backwardation of Commodities and Returns on a GSCI Investment”, MorganStanley Global Pensions Group.

- Roon, Frans de, Theo E. Nijman, en Chris Veld, (2000),”Hedging Pressure Effects in Futures Markets”, Journal of Finance, vol. 55, no. 3, p. 1437-1456.

- Vrugt, Evert, Wuijster, Ronald, en Goorbergh, Rob van den, (2006), “Waarom ABP in grondstoffen belegt”, VBA Journaal, winter, nr. 4.

Noten

- Hiermee wijkt de prijszetting van commodityfutures af van die van futures met financiële onderliggende waarden. Gorton & Rouwenhorst (2005) wijzen op de afwijkende karakteristieken van futures met grondstoffen als onderliggende waarden die onder meer worden gekenmerkt door de afwezigheid van arbitragemogelijkheden. Hierdoor is het cost of carry model zoals toegepast op de futures met financiële onderliggende waarden geen goede beschrijving voor de prijs van futures met grondstoffen als onderliggende waarden. Gorton & Rouwenhorst beargumenteren daarom dat onverwachte spotprijsbewegingen en het rolrendement bronnen van rendement zijn op commodityfutures. Zie voor een gedetailleerde beschrijving van de prijsvorming van commodityfutures onder andere Hull (2006).

- Statistische significantie op basis van een betrouwbaarheidsinterval van 95%.

in VBA Journaal door Drs. Jeroen Blokland RBA