Pensioenfondsen streven ernaar om de ingelegde pensioenpremies zo te beleggen dat uiteindelijk waarde- en/of welvaartsvaste pensioenen kunnen worden uitgekeerd. Het beleggingsbeleid was dan ook decennialang vooral op de lange termijn gericht. Met de invoering van marktwaardering in de pensioenwetgeving (nFTK) is echter steeds meer nadruk komen te liggen op de korte termijn risico’s. Hierdoor is een spanningsveld ontstaan tussen enerzijds het op korte termijn zekerstellen van de nominale verplichtingen en anderzijds het op lange termijn nastreven van de indexatie-ambitie. Vragen hierbij zijn in hoeverre de optimale strategische beleggingsmix afhangt van de gehanteerde beleggingshorizon, hoe pensioenfondsen hun beleggingsbeleid daarop het beste kunnen inrichten en wat de regelgever kan doen om procyclisch gedrag te voorkomen.

Methodologie

Methodologie

De beleggingshorizon is van invloed op de portefeuillekeuze van een belegger, als de statistische karakteristieken van beleggingscategorieën veranderen over tijd. Hoewel dit effect al bekend is sinds Merton (1971) droegen Campbell and Viceira (2005) pas een praktische oplossing aan voor dit probleem. Zij hebben een VAR-model geschat voor obligaties en aandelen en daar tevens een aantal zogenaamde staatvariabelen aan toegevoegd. Deze staatvariabe len zijn nodig om de economie met op- en neergaande markten te modelleren en daarmee eventuele horizoneffecten te ondervangen. Hoevenaars (2007) heeft dit onderzoek een paar jaar later uitgebreid met een grotere set beleggingscategorieën en heeft tevens optimale portefeuilles geconstrueerd voor reële verplichtingen. In dit artikel hebben wij het onderzoek van Hoevenaars herhaald, maar dan zowel voor nominale als voor reële verplichtingen om op basis van verschillen en overeenkomsten ook iets te kunnen zeggen over conditioneel geïndexeerde verplichtingen. Bovendien maken wij gebruik van data welke relevanter is voor de Nederlandse markt en welke tevens ge-update is tot juli 2009, dus inclusief de kredietcrisis. Wij gaan hier niet specifiek in op onzekerheid van de beleggingshorizon bijvoorbeeld met betrekking tot mortaliteit zoals door BlanchetScaillet et al (2008) wordt gedaan.

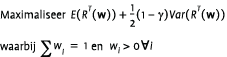

De methodologie van Hoevenaars (2007) lijkt in eerste orde benadering op mean/variance-optimalisatie. Anders dan bij traditionele mean/varianceanalyse waar het risico/rendement-profiel van de portefeuille over één periode wordt geoptimaliseerd, wordt hierbij gekeken naar het cumulatieve rendement op de beleggingen versus het cumulatieve rendement op de verplichtingen, oftewel het gecumuleerde dekkingsgraadrendement RT. Simpel gesteld kunnen de optimale portefeuillegewichten w bepaald worden door dit dekkingsgraadrendement te maximaliseren onder aftrek van een boete die afhankelijk is van de risicohouding γ en de hoeveelheid risico die gelopen wordt. Als restricties leggen wij hierbij op dat de portefeuillegewichten op moeten tellen tot 100% en dat tevens niet short gegaan mag worden. In formulevorm:

Afhankelijk van de risicohouding zal het optimale beleggingsbeleid dus relatief meer worden afgestemd op maximalisering van het rendement of meer op de beheersing van risico’s. Voordat de optimale beleggingsportefeuille bepaald kan worden moeten eerst mogelijke realisaties van het gecumuleerde dekkingsgraadrendement bepaald worden. Hiertoe hebben we een Vector Auto Regressive (VAR) model geschat:

waarbij de vector z bestaat uit de verschillende categorieën waarin belegd kan worden plus diverse staatvariabelen die kunnen helpen bij het voorspellen van toekomstige rendementen op deze beleggingscategorieën. Deze staatvariabelen corresponderen met de staat van de economie. Hierbij kan men denken aan variabelen als credit spread, dividend yield, price earnings ratio, et cetera. De schokken et zijn multivariaat normaal verdeeld met gemiddelde 0 en variantie-covariantie matrix W. Door deze formule vervolgens recursief in te vullen kan de variantie ΣT over een horizon T bepaald worden:

De serie ST noemen Campbell en Viceira (2005) de termijnstructuur van risico. Deze termijnstructuur laat zien hoe de risico’s en correlaties van beleggingen en verplichtingen, welke als een negatieve belegging in langlopende obligaties gezien kunnen worden, afhangen van de gehanteerde beleggingshorizon. Evenzo kan het cumulatieve rendement op de beleggingen en verplichtingen µT afgeleid worden:

Het verwachte gecumuleerde dekkingsgraadrendement en bijbehorende risico zijn gelijk aan:

Onderzoeksdata

In het onderzoek zijn acht verschillende beleggingscategorieën bekeken, te weten: kort- en langlopende staatsobligaties, kort- en langlopende inflatie-obligaties, bedrijfsobligaties, aandelen, grondstoffen en indirect vastgoed. Voor deze categorieën is data op kwartaalbasis beschikbaar vanaf januari 1980 tot juli 2009. Vanwege een te beperkte historie hebben we ervoor gekozen om categorieën als high yield, private equity, hedge funds, emerging market debt en asset backed securities buiten beschouwing te laten. Om de economische cyclus op te nemen in het model hebben we de volgende staatvariabelen toegevoegd: de 1- en 20-jaars nominale rente, de 1-jaars inflatie, de credit spread en de dividend yield. De verplichtingen zijn gemodelleerd als een negatieve belegging in langlopende staatsobligaties in geval van nominale pensioentoezeggingen en als een negatieve belegging in langlopende inflatie-obligaties in geval van reële pensioentoezeggingen.

In het onderzoek zijn acht verschillende beleggingscategorieën bekeken, te weten: kort- en langlopende staatsobligaties, kort- en langlopende inflatie-obligaties, bedrijfsobligaties, aandelen, grondstoffen en indirect vastgoed. Voor deze categorieën is data op kwartaalbasis beschikbaar vanaf januari 1980 tot juli 2009. Vanwege een te beperkte historie hebben we ervoor gekozen om categorieën als high yield, private equity, hedge funds, emerging market debt en asset backed securities buiten beschouwing te laten. Om de economische cyclus op te nemen in het model hebben we de volgende staatvariabelen toegevoegd: de 1- en 20-jaars nominale rente, de 1-jaars inflatie, de credit spread en de dividend yield. De verplichtingen zijn gemodelleerd als een negatieve belegging in langlopende staatsobligaties in geval van nominale pensioentoezeggingen en als een negatieve belegging in langlopende inflatie-obligaties in geval van reële pensioentoezeggingen.

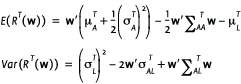

In figuur 1 staan de karakteristieken van de onderzoeksdata samengevat. Bedrijfsobligaties hebben van alle vastrentende waarden het hoogste rendement laten zien, gemiddeld 9,41% op jaarbasis. Langlopende staats- en inflatie-obligaties hebben hogere rendementen (8,37% en 7,49%) behaald dan kortlopende staats- en inflatie-obligaties (6,73% en 6,24%). Ondanks de lagere volatiliteit van de lange rente stond hier een meer dan dubbel zo hoog risico tegenover vanwege de hogere duration van langlopende obligaties. De rendementen op zakelijke waarden (aandelen, grondstoffen en indirect vastgoed) lagen gemiddeld nog hoger dan die op vastrentende waarden. Beleggen in aandelen was hierbij op lange termijn, zelfs inclusief de recente crisis, het meest lucratief met een gemiddeld rendement van meer dan 10% op jaarbasis. De effecten van de crisis zien we terug in bijvoorbeeld de extreme rendementen op grondstoffen en vastgoed (–45,92% respectievelijk –29,67% in Q4 2008) en in de skewness van de credit spread (2,64).

Schattingsresultaten

In figuur 2 staan de schattingsresultaten van het VAR-model. Beleggingsrendementen zijn over het algemeen lastig te voorspellen zijn: slechts 10% tot 29% van de variantie kan verklaard worden. Hierbij geldt bovendien dat economische variabelen meer voorspelkracht hebben dan historische beleggingsrendementen. Zo wordt het rendement op aandelen, net als dat op indirect vastgoed, met name voorspeld door de 1-jaars nominale rente, credit spread en dividend yield. De 1-jaars reële rente en het rendement op indirect vastgoed blijken daarentegen goede voorspellers voor het rendement op kortlopende staatsobligaties. Ook voor het rendement op langlopende staatsobligaties hebben deze variabelen enige voorspellende waarde, gezien de weliswaar minder significante maar wel hogere coëfficiënten. De rendementen op kort- en langlopende inflatie-obligaties, bedrijfsobligaties en grondstoffen zijn met R2-waarden van circa 10% het slechtst te voorspellen en laten geen significante parameters zien.

In figuur 2 staan de schattingsresultaten van het VAR-model. Beleggingsrendementen zijn over het algemeen lastig te voorspellen zijn: slechts 10% tot 29% van de variantie kan verklaard worden. Hierbij geldt bovendien dat economische variabelen meer voorspelkracht hebben dan historische beleggingsrendementen. Zo wordt het rendement op aandelen, net als dat op indirect vastgoed, met name voorspeld door de 1-jaars nominale rente, credit spread en dividend yield. De 1-jaars reële rente en het rendement op indirect vastgoed blijken daarentegen goede voorspellers voor het rendement op kortlopende staatsobligaties. Ook voor het rendement op langlopende staatsobligaties hebben deze variabelen enige voorspellende waarde, gezien de weliswaar minder significante maar wel hogere coëfficiënten. De rendementen op kort- en langlopende inflatie-obligaties, bedrijfsobligaties en grondstoffen zijn met R2-waarden van circa 10% het slechtst te voorspellen en laten geen significante parameters zien.

De economische variabelen zijn aanzienlijk beter te voorspellen met R2-waarden van 83% tot 95%. De grootste voorspelkracht zit hierbij in de eigen historie. Omdat we deze staatvariabelen goed kunnen voorspellen, kunnen we op de langere termijn ook goede voorspellingen doen voor de rendementen op de beleggingscategorieën. Als bijvoorbeeld het rendement op obligaties en de rente onderling negatief gecorreleerd zijn en het rendement op obligaties tegelijkertijd positief afhangt van de rente één periode eerder, dan zal mean reversion optreden. Dit betekent dat het beleggingsrisico op lange termijn kleiner zal zijn dan op korte termijn. Zonder economische variabelen zullen de beleggingsrisico’s en -correlaties echter grotendeels onafhankelijk zijn van de gehanteerde beleggingshorizon en zal de termijnstructuur van risico vlak lopen. Een VAR-model met staatvariabelen is daarom een eenvoudige en elegante manier om horizoneffecten te kunnen ondervangen.

Termijnstructuur van risico

Termijnstructuur van risico

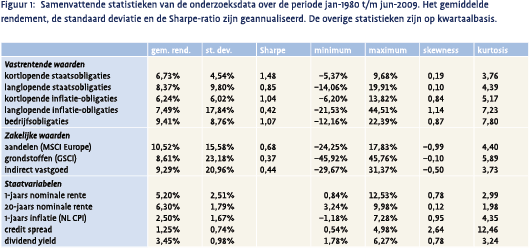

Door het VAR-model recursief in te vullen kan de termijnstructuur van risico ΣT bepaald worden en kunnen we kijken hoe de risico’s en correlaties afhangen van de gehanteerde beleggingshorizon. Figuur 3A geeft de mogelijkheden tot tijdsdiversificatie per beleggingscategorie weer. Het risico van vastrentende waarden en dan met name dat van de langlopende obligaties neemt fors af naarmate de beleggingshorizon toeneemt, bijvoorbeeld voor langlopende staatsobligaties van bijna 10% op korte termijn tot circa 4% op lange termijn. Dit zogenaamde mean reversion effect kan verklaard worden door twee tegengestelde effecten. Enerzijds leidt een plotselinge daling van de rente per definitie tot een hoger obligatierendement in de huidige periode. Anderzijds is voor staatsobligaties (t) de coëfficiënt met de 20-jaars nominale rente (t–1) positief (1,09) waarmee een daling van de rente tegelijkertijd een lager obligatierendement één periode later voorspelt. Anders dan voor vastrentende waarden blijkt de tijdsdiversificatie voor zakelijke waarden (aandelen, grondstoffen en indirect vastgoed) minimaal. De risico’s zijn hier redelijk constant of slechts licht dalend over de beleggingshorizon.

Figuren 3B en 3C geven de diversificatiemogelijkheden tussen de verschillende beleggingscategorieën weer. Deze figuren wijzen op hoge onderlinge correlaties tussen vastrentende waarden (staatsobligaties, inflatie-obligaties en bedrijfsobligaties). De risicoreductie als gevolg van diversificatie zal dus relatief gering zijn, hoewel diversificatie wel tot een hogere portefeuillerendement kan leiden. Opvallend is verder dat sommige correlaties eerst dalen om vervolgens weer te stijgen. Dit kan verklaard worden doordat sommige schokken een hogere volatiliteit hebben en dus heftiger zijn dan andere, maar op de lange termijn gecompenseerd worden door andere schokken die weliswaar minder krachtig zijn, maar wel langer doorwerken. Correlaties tussen vastrentende waarden enerzijds en zakelijke waarden (aandelen, grondstoffen en vastgoed) anderzijds zijn daarentegen zoals verwacht veel lager, vaak zelfs rond 0 of licht negatief, waardoor diversificatie gunstig zal zijn. Hierbij geldt dat diversificatie tussen vastrentende en zakelijke waarden op korte termijn meer oplevert dan op lange termijn, behalve voor vastgoed waar de diversificatievoordelen juist toenemen naarmate de beleggingshorizon toeneemt. De zakelijke waarden laten onderling positieve correlaties zien, die vooral op korte termijn sterk zijn, maar vervolgens afnemen met de beleggingshorizon. Op lange termijn zal diversificatie binnen zakelijke waarden dus gunstiger zijn.

Figuur 3D toont de inflatiehedge-effectiviteit van de verschillende beleggingscategorieën. Staatsobligaties bieden op lange termijn een goede bescherming tegen inflatie, maar niet op korte termijn. Een mogelijke verklaring hiervoor biedt de inverse relatie tussen renteveranderingen en obligatiekoersen. Hetzelfde geldt voor bedrijfsobligaties, waarbij de negatieve korte termijn hedge-effectiviteit tevens verband houdt met de negatieve relatie tussen inflatie en economische groei. De credit spread loopt over het algemeen immers uit ten tijde van recessies wat resulteert in negatieve rendementen op bedrijfsobligaties. Zoals verwacht zien we dat aandelen op korte termijn een slechte bescherming tegen inflatie bieden. Een positieve inflatieverrassing betekent immers dat centrale banken de rente moeten verhogen om zo de inflatie weer onder controle te krijgen. Dit afremmen van de economie gaat echter ook ten koste van de winstgevendheid van bedrijven (omzet neemt af, financieringskosten van investeringen nemen toe) waardoor aandeelkoersen zullen dalen. Ook op lange termijn zien we dat aandelen geen goede inflatiehedge bieden (hoewel zij nog wel vanuit rendementsoogpunt een aantrekkelijke beleggingscategorie kunnen zijn). Indien we veronderstellen dat de aandelenkoers de contante waarde van toekomstige dividenden reflecteert dan is deze zowel afhankelijk van de winstgroei als van de verdisconteringsvoet. Als sprake is van hogere inflatie op lange termijn, dan zal dit alleen impact hebben op de aandelenkoers als hierdoor de dividendgroeivoet niet even hard stijgt als de rentevoet. Tijdens de onderzoeksperiode hebben zich twee belangrijke ontwikkelingen voorgedaan. Enerzijds was sprake van dalende inflatie en, als gevolg van een krapper monetair beleid in de jaren ’80 en een monetair beleid dat sinds de jaren ’90 bovendien meer gericht was op inflatiestabiliteit, een dalende rente. Anderzijds was sprake van stijgende bedrijfswinsten als gevolg van de globalisering waardoor productie door uitbesteding goedkoper kon plaatsvinden. Dit leidde tot lagere inflatie (via lagere importprijzen en door neerwaartse loondruk in de industriesector) en tegelijkertijd tot hogere winstgevendheid. Kortom, door globalisering en verandering in monetair beleid zijn de verwachte dividenden ten opzichte van de verdisconteringsvoet gestegen, waardoor er op lange termijn sprake is van een negatieve correlatie tussen aandelen en inflatie. Grondstoffen laten zowel op korte als op lange termijn een positieve correlatie met inflatie zien, waardoor dit een aantrekkelijke categorie is om in te beleggen indien sprake is van reële verplichtingen. Indirect vastgoed vormt daarentegen geen goede hedge tegen inflatie. Aangezien indirect vastgoed zich min of meer gedraagt als een aandeel is dit niet onverwacht en kan ook dit eveneens verklaard worden door globalisering en verandering in monetair beleid.

In figuren 3E en 3F staan de correlaties tussen de verschillende beleggingscategorieën en de nominale respectievelijk reële verplichtingen. Langlopende obligaties zijn perfect gecorreleerd met de verplichtingen en vormen dus een perfecte hedge. Dit is logisch aangezien de verplichtingen gemodelleerd zijn als een negatieve belegging in langlopende obligaties. Kortlopende obligaties zijn met name op de korte termijn effectief in het afdekken van de risico’s in de verplichtingen. Op langere termijn is de hedgeeffectiviteit minder groot vanwege de lagere rentegevoeligheid in combinatie met de grotere kans op renteveranderingen. Ook de correlatie tussen bedrijfsobligaties en de verplichtingen is positief. De impact van renteveranderingen is blijkbaar groter dan de impact van spread-veranderingen. De zakelijke waarden laten zoals verwacht de laagste correlaties met de verplichtingen zien. In portefeuillecontext kunnen aandelen, grondstoffen en indirect vastgoed nog wel interessant zijn vanwege diversificatievoordelen en hogere verwachte rendementen.

Optimale portefeuilles

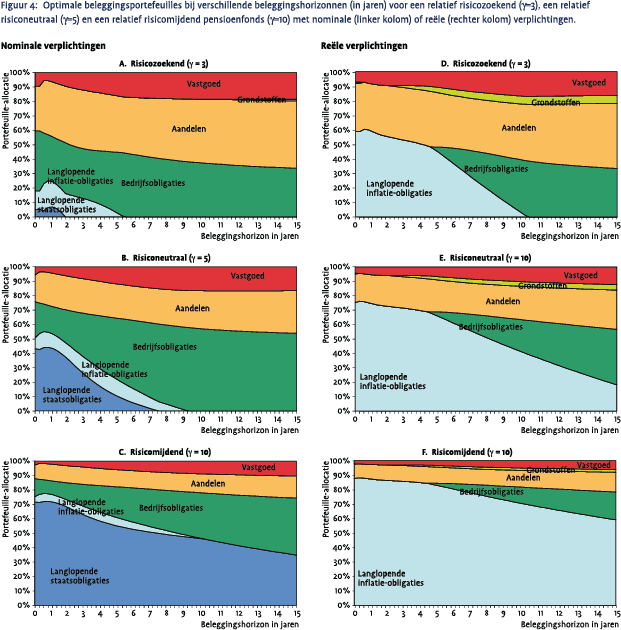

Nu we voor iedere beleggingshorizon de verwachte rendementen, standaard deviaties en correlaties berekend hebben, kunnen we de optimale beleggingsportefeuilles bepalen. Dit hebben we gedaan voor zowel nominale als reële verplichtingen en voor verschillende risicoprofielen: een relatief risicomijdend pensioenfonds (γ=10) met standaarddeviatie beleggingen ten opzichte van verplichtingen van circa 3-5%, een relatief risiconeutraal pensioenfonds (γ=5) met standaarddeviatie beleggingen ten opzichte van verplichtingen van circa 6-8% en een relatief risicozoekend pensioenfonds (γ=3) met standaarddeviatie beleggingen ten opzichte van verplichtingen van circa 9-10%. De risicohouding γ is hierbij gebaseerd op gangbare resultaten van empirisch onderzoek zoals besproken in Cochrane (2005). Dit wijst uit dat een γ van 3-5 overeenkomt met de risicohouding van individuen. Omdat pensioenfondsen vaak als risico-averser worden gezien dan individuen hebben we ook een extremere γ van 10 bekeken.

Figuur 4A laat zien dat de optimale beleggingsmix sterk afhankelijk is van de gehanteerde beleggingshorizon: wat op korte termijn optimaal is, is niet optimaal op lange termijn, en andersom. Zo bestaat de optimale beleggingsportefeuille voor een relatief risicomijdend pensioenfonds met korte beleggingshorizon voor circa 90% uit vastrentende waarden en voor 10% uit zakelijke waarden. Naarmate de beleggingshorizon langer is kan meer in zakelijke waarden belegd worden (tot wel 25%) zonder daarbij meer risico te lopen. Binnen vastrentende waarden zal bij een korte beleggingshorizon het grootste deel in langlopende obligaties worden belegd om het renterisico af te dekken. Bij een langere horizon is het renterisico echter minder groot waardoor het afdekken van dit risico minder belangrijk is en dus meer in bedrijfsobligaties belegd kan worden. Opvallend is dat het nooit optimaal is om in kortlopende staatsobligaties te beleggen. Binnen zakelijke waarden blijkt de verdeling redelijk onafhankelijk van de horizon: circa tweederde bestaat uit aandelen en éénderde uit indirect vastgoed.

Figuur 4A laat zien dat de optimale beleggingsmix sterk afhankelijk is van de gehanteerde beleggingshorizon: wat op korte termijn optimaal is, is niet optimaal op lange termijn, en andersom. Zo bestaat de optimale beleggingsportefeuille voor een relatief risicomijdend pensioenfonds met korte beleggingshorizon voor circa 90% uit vastrentende waarden en voor 10% uit zakelijke waarden. Naarmate de beleggingshorizon langer is kan meer in zakelijke waarden belegd worden (tot wel 25%) zonder daarbij meer risico te lopen. Binnen vastrentende waarden zal bij een korte beleggingshorizon het grootste deel in langlopende obligaties worden belegd om het renterisico af te dekken. Bij een langere horizon is het renterisico echter minder groot waardoor het afdekken van dit risico minder belangrijk is en dus meer in bedrijfsobligaties belegd kan worden. Opvallend is dat het nooit optimaal is om in kortlopende staatsobligaties te beleggen. Binnen zakelijke waarden blijkt de verdeling redelijk onafhankelijk van de horizon: circa tweederde bestaat uit aandelen en éénderde uit indirect vastgoed.

De optimale beleggingsmix is niet alleen afhankelijk van de beleggingshorizon, maar hangt ook af van de hoeveelheid risico die men wil lopen (de risicohouding) en van de hoeveelheid risico die men kan lopen. Als het pensioenfonds bereid is om wat meer risico te lopen omdat het fonds bijvoorbeeld voldoende buffers heeft opgebouwd of haar pensioenverplichtingen verzekerd heeft bij een verzekeraar dan zien we in figuren 4A en 4B dat het percentage zakelijke waarden toeneemt ten koste van het percentage vastrentende waarden. Voor een relatief risiconeutraal fonds met korte beleggingshorizon zal de optimale mix voor 75% uit vastrentende waarden en voor 25% uit zakelijke waarden bestaan. Voor een relatief risicozoekend fonds zal nog maar 50% in vastrentende waarden worden belegd en 50% naar zakelijke waarden worden gealloceerd. Op lange termijn is de verhouding nog extremer. Een relatief risiconeutraal fonds kan dan voor 50% in zakelijke waarden beleggen, een relatief risicozoekend fonds zelfs voor 70%. De verhouding binnen vastrentende waarden blijkt niet alleen afhankelijk van de beleggingshorizon, maar ook van de risicohouding. Hoe meer risico een pensioenfonds bereid is te lopen hoe meer bedrijfsobligaties en hoe minder langlopende obligaties in de optimale portefeuille zitten (en dus hoe minder renterisico wordt afgedekt). Anders dan bij vastrentende waarden blijkt de verhouding binnen zakelijke waarden niet alleen onafhankelijk van de beleggingshorizon, maar ook van de risicohouding.

Ook het spanningsveld tussen enerzijds korte termijn (nominale) restricties en anderzijds lange termijn (reële) doelstellingen maakt het bepalen van de optimale beleggingsmix niet eenvoudig. Als het pensioenfonds niet alleen nominale pensioenen uitkeert, maar ook de pensioenen ieder jaar indexeert met de inflatie dan zien we in de drie figuren aan de rechterzijde (4D, 4E en 4F) dat dit nauwelijks effect heeft op de verhouding tussen vastrentende waarden en zakelijke waarden. Deze is bij een korte horizon nog steeds 90/10 voor een relatief risicomijdend, 75/25 voor een relatief risiconeutraal en 50/50 voor een relatief risicozoekend pensioenfonds. Ook binnen zakelijke waarden zien we weinig verschillen. Er zal alleen iets meer in grondstoffen belegd worden ten koste van indirect vastgoed. Het grootste verschil betreft de verdeling binnen vastrentende waarden. In plaats van langlopende staatsobligaties zal nu juist in langlopende inflatie-obligaties worden belegd om niet alleen het rente- maar ook het inflatierisico af te dekken. Ook wordt relatief minder in bedrijfsobligaties belegd. Dit soort obligaties vormt immers een minder goede hedge voor reële verplichtingen. Reële verplichtingen zijn bovendien risicovoller dan nominale verplichtingen waardoor het afdekken van het rente- en inflatierisico belangrijker is. Omdat de optimale beleggingsportefeuilles voor nominale en reële verplichtingen met name verschillen in de mate waarin het rente- en inflatierisico wordt afgedekt, kunnen toch dezelfde fysieke beleggingsportefeuilles worden aangehouden indien deze risico’s met swaps worden afgedekt. Voor pensioenfondsen met een voorwaardelijk indexatiebeleid bijvoorbeeld hoeft dan alleen de swap-overlay aangepast te worden aan de indexatie-ambitie die afhankelijk is van de dekkingsgraad en kan de fysieke portefeuille intact worden gelaten.

Gevoeligheidsanalyses

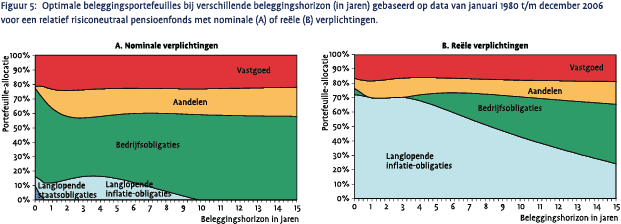

De optimale beleggingsportefeuilles komen aardig overeen met wat men intuïtief zou verwachten. Toch zijn de uitkomsten sterk afhankelijk van de gehanteerde onderzoeksdata. Het VAR-model veronderstelt immers, net als de meeste modellen die gebaseerd zijn op historische data, dat er lange termijn evenwichtsrelaties bestaan waar de economie altijd weer naar terugkeert. Om te kijken hoe gevoelig de uitkomsten voor de input zijn, hebben we een gevoelig heidsanalyse uitgevoerd. Het simpelweg opknippen van de onderzoeksperiode in twee gelijke delen is hierbij niet mogelijk, omdat er dan te weinig data overblijft. We hebben daarom bekeken in hoeverre de optimale mix wijzigt indien de laatste paar jaar niet wordt meegenomen, dus exclusief de kredietcrisis.

De optimale beleggingsportefeuilles komen aardig overeen met wat men intuïtief zou verwachten. Toch zijn de uitkomsten sterk afhankelijk van de gehanteerde onderzoeksdata. Het VAR-model veronderstelt immers, net als de meeste modellen die gebaseerd zijn op historische data, dat er lange termijn evenwichtsrelaties bestaan waar de economie altijd weer naar terugkeert. Om te kijken hoe gevoelig de uitkomsten voor de input zijn, hebben we een gevoelig heidsanalyse uitgevoerd. Het simpelweg opknippen van de onderzoeksperiode in twee gelijke delen is hierbij niet mogelijk, omdat er dan te weinig data overblijft. We hebben daarom bekeken in hoeverre de optimale mix wijzigt indien de laatste paar jaar niet wordt meegenomen, dus exclusief de kredietcrisis.

Indien de optimale portefeuilles gebaseerd zouden zijn op data van januari 1980 t/m december 2006, dan is in figuur 5 te zien dat de verhouding tussen vastrentende waarden en zakelijke waarden begint op circa 80/20 en langzaam afneemt tot 60/40, waarmee iets conservatiever zou worden belegd dan op basis van de gehele onderzoeksperiode. Ook binnen zakelijke waarden veranderen de onderlinge verhoudingen. Grondstoffen komen niet meer in de optimale portefeuilles voor. Het diversificatie-effect van grondstoffen wordt blijkbaar tenietgedaan door het lagere rendement ten opzichte van aandelen. Waar aandelen eerst nog tweederde van de zakelijke waarden portefeuille uitmaakten wordt nu hooguit 50% naar aandelen gealloceerd; de rest wordt geïnvesteerd in vastgoed, nog niet wetende dat vastgoed in de daarop volgende jaren grote klappen zou gaan krijgen. Binnen vastrentende waarden zijn eveneens grote verschuivingen te zien. Op basis van data t/m 2006 zou veel meer in bedrijfsobligaties belegd worden ten koste van langlopende staatsobligaties. Dit is logisch aangezien het gemiddelde rendement op bedrijfsobligaties een flinke knauw heeft gekregen door de kredietcrisis, zeker in relatie tot staatsobligaties. Vanwege de aanname dat het gemiddelde rendement over de onderzoeksperiode ook de bestevoorspeller is voor de toekomst, zijn de gevonden mixen dus al met al erg gevoelig voor het lange termijn rendement dat erin wordt gestopt. Binnen de aanpak van het VAR model is het echter mogelijk de lange-termijn evenwichtsrendementen (via de parameter a) exogeen te specificeren.

Praktische implicaties

Ondanks de gevoeligheid van dit soort technieken voor de gehanteerde onderzoeksdata, kan een pensioenfonds op basis van de meer algemene bevindingen beter onderbouwde beslissingen nemen ten aanzien van haar strategische beleggingsbeleid. Mocht een pensioenfonds behoefte hebben aan een nauwkeuriger analyse dan zou in een ALM-studie gebruik gemaakt kunnen worden van het hier beschreven model van Hoevenaars (2007) om scenario’s te genereren die rekening houden met de termijnstructuur van risico. Ook zou dit model zo uitgebreid kunnen worden (zie eveneens Hoevenaars (2007)) dat ook beleggingscategorieën waarvoor minder historie beschikbaar is (zoals high yield, private equity, hedge funds, emerging market debt en asset backed securities) in de analyse meegenomen kunnen worden. Het is echter niet het idee dat deze techniek ook voor tactisch beleid of voor risicomanagement-doeleinden wordt ingezet.

Naast het bepalen van het strategisch beleggingsbeleid kan met behulp van deze techniek op een snelle manier gevoeligheidsanalyses uitgevoerd worden voor het strategisch beleggingsbeleid. Variabelen die daarbij bekeken kunnen worden zijn de startpositie van het fonds, maar ook scenario’s voor bepaalde beleggingscategorieën. Zo kan bekeken worden of het strategisch beleggingsbeleid moet worden aangepast vanwege de kredietcrisis, of dat op basis van een langere horizon herstel wordt verwacht. Op deze manier kan paniek en procyclisch gedrag voorkomen worden. De waan van de dag zou niet maatgevend moeten zijn, omdat zaken met lange horizon anders kunnen zijn dan met korte horizon. In de praktijk is het echter nog steeds vaak zo dat statisch beleggingsbeleid wordt vastgesteld en korte termijn toetsen worden uitgevoerd; dynamiek in beleggingen, verandering in economische variabelen, worden hierbij niet meegenomen, maar constant verondersteld. Om het voor pensioenfondsen mogelijk te maken om op deze wijze naar een langere beleggingshorizon te kijken, is het wenselijk dat de toezichthouder haar beleid aanpast. Nu is er vaak de discussie dat de eisen te strikt zijn en dat dit een crisis juist erger maakt. Als de toezichthouder per se wil sturen op korte termijn risico’s dan zouden de risicogrenzen op een framework als dit bepaald kunnen worden. Door bijvoorbeeld krappere grenzen in goede tijden te stellen en ruimere in slechte tijden, kan anticyclisch in plaats van procyclisch beleid gevoerd worden. Tevens gelden voor continuïteitsanalyses statische eisen voor bepaalde parameters. Onze aanbeveling luidt om deze eisen afhankelijk van de huidige stand van de economie te maken en de eisen voor de parameters zelfs niet statisch te houden voor de toekomst.

Literatuur

- Blanchet-Scalliet, C., N. El Karoui, M. Jeanblanc, and L. Martellini (2008), ”Optimal investment decisions when time horizon is uncertain”, Journal of Mathematical Economics, 44(11):1100-1113.

- Boender, G., S. van Hoogdalem en J. van Londen (2008), “Het managen van lange- en korte termijn risico’s”, Netspar NEA paper 15.

- Campbell, J.Y., and L.M. Viceira (2005), “The term structure of the Risk-Return Tradeoff”, Financial Analysts Journal, 61, 34-44.

- Cochrane, J.H. (2005), “Asset Pricing”, Princeton University Press.

- Hoevenaars, R.P.M.M. (2008), “Strategic Asset Allocation & Asset Liability Management”, PhD Thesis, University of Maastricht.

- Hoevenaars, R.P.M.M., R.D.J. Molenaar, P.C. Schotman en T.B.M. Steenkamp (2007), “Strategic Asset Allocation with Liabilities: Beyond Stocks and Bonds”, Journal of Economic Dynamics and Control, 32, 2939-2970.

- De Jong, F., P.C. Schotman en B. Werker (2008), “Strategic Asset Allocation”, Netspar panel paper 8.

- Merton, R. C. (1971), “Optimal consumption and portfolio rules in a continuous-time model”, Journal of Economic Theory, 3, 373-413.

in VBA Journaal door Erica Slagter (l), Erik Kole (m), Yvette Vermaes AAG (r)