Transparantie in de financiële wereld, beste lezer, is in de loop van de tijd verworden tot een containerbegrip. Een boom waaraan allerhande ongenoegen over het functioneren van marktparticipanten in de financiële wereld wordt opgehangen. Discussies over verdienmodellen, vergelijkingssites, salarissen, gedrag, integriteit en zo nog wat zaken worden doordrenkt met het transparantiebegrip. Vaak wordt transparantie daar verward met integriteit. Goed om die begrippen dus nog eens naast elkaar te zetten zodat het begrip weer de plaats krijgt die het verdient.

Voor de economie kan gesteld worden dat transparantie de mate is waarin kenmerken van een product of markt en van het handelen daarop zichtbaar is voor alle participanten. Zoals wel vaker is de poging die economen hebben gedaan om deze mate van zichtbaarheid van kenmerken en handelen in te bedden in een theorie op kundige manier verknoeid. En wel door de neoklassieken. In de neoklassieke theorie van de financiële markten wordt ieder kenmerk dat kan leiden tot een gelijkenis met de werkelijke wereld via stevige axioma’s (“radical apriorism”) buiten spel gezet.

“En er zij informatie efficiëntie”

“En er zij informatie efficiëntie”

Zo ook transparantie. Ik stel me voor dat op zekere dag in die schepping werd besloten “en er zij informatie-efficiëntie”. Klaar. Informatie was daardoor volledig zichtbaar (transparant) voor alle marktparticipanten. En nog mooier; deze ook nog rationeel veronderstelde marktparticipanten begrepen de informatie en interpreteerden deze op eenzelfde wijze. En ze gebruikten deze informatie om hun eigen combinatie van de risicovrije belegging en de marktportefeuille te bepalen. Deze wereld regelde zichzelf in vrije marktwerking en zij kon zonder hinderlijke regelgeving. Ach, dat waren nog eens tijden. Wij weten inmiddels beter; deze vrije marktwerking heeft gezorgd voor de nodige crises en, ironisch genoeg, voor sterke onevenwichtssituaties. Menselijke eigenschappen die in het neoklassieke denken buitenspel staan, zoalshebzucht, zelfoverschatting, zonnekoninggedrag, misplaatste uitbundigheid, risk seeking, angst, kuddegedrag, trokken de markt keer op keer in een onevenwichtsspiraal. Vandaar dat ik een groot aanhanger ben van regelgeving die op het eerste gezicht verstikkend lijkt, maar die recht doet aan het misbruik dat financiële instellingen, keer op keer, door de eeuwen heen hebben gemaakt van het vertrouwen van mensen.2 Dat mag wel eens afgelopen zijn. Wie niet horen wil moet maar voelen. Vertrouwen is goed, “but carry a big stick”.

“Vertrouwen is goed, but carry a big stick”

In deze door evenwichtsdrang en gemakzucht geregeerde manier van modeleren gingen wezenlijke aspecten van de markt en van menselijk handelen verloren. Samengevat komen deze neer op onduidelijkheid over welke informatie in juiste vorm beschikbaar is, of die informatie wordt begrepen en of er de juiste dingen mee worden gedaan. In de regelgeving die door lokale en Europese overheden sinds 2007 is ingesteld is vooral aandacht besteed aan de beschikbaarheid van informatie.

Beschikbaarheid van informatie

De beschikbaarheid, of beter de plicht om informatie beschikbaar te stellen is beschreven in bijvoorbeeld de in MIFID verankerde transparantierichtlijn (vanaf 2007). (Half) jaarrekeningen van bedrijven moeten voldoen aan IFRS en IAS richtlijnen die vertellen hoe posten op de balans, verlies- en winstrekening en in kasstroomoverzichten moeten worden gepresenteerd en hoe met nieuwsfeiten moet worden omgegaan. Voor complexe producten van financiële instellingen (zoals structured deposits, waaronder met enige souplesse de vroegere woekerpolissen kunnen worden gerekend) worden in MIFID II (2016?) regels opgenomen. Voor beleggingsproducten heeft de AFM daarenboven uitgebreide richtlijnen opgesteld waaraan een prospectus moet voldoen en zijn risicowijzers ontwikkeld, die de kenmerken van een product samenvatten. Los van deze van overheidswege opgelegde informatieplicht is ook op internetfora, vergelijkingssites en opiniesites steeds meer informatie voorhanden over financiële producten.

Begrijpen en gebruiken van informatie

Deze toegenomen beschikbaarheid van informatie doet de transparantie van markten en producten toenemen, wat een vooruitgang is. Er kleeft echter ook een nadeel aan en dat is dat het voor veel beleggers en consumenten moeilijk is om door deze bomen het bos nog te zien. Veel informatie is complex en vereist specialistische kennis om te kunnen begrijpen.

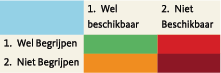

In bovenstaand matrixje staan de verschillende combinaties “(niet) beschikbaar” en “(niet) begrijpen” weergegeven. Er kan dus sprake zijn van beschikbaarheid-(in)transparantie en “kennis-(in)transparantie”. Door de toegenomen informatievoorziening is een beweging gaande van kolom 2 naar de ook in kleuren minder alarmerende kolom 1 ingezet. Betere beschikbaarheid leidt tot minder risico. Ook dan is er echter nog steeds het risico van het niet begrijpen van beschikbare informatie door (vooral) consumenten (het oranje vlakje: (1,2)). Dit stelt dan ook eisen aan de aard van het advies dat door professionals wordt gegeven.

In bovenstaand matrixje staan de verschillende combinaties “(niet) beschikbaar” en “(niet) begrijpen” weergegeven. Er kan dus sprake zijn van beschikbaarheid-(in)transparantie en “kennis-(in)transparantie”. Door de toegenomen informatievoorziening is een beweging gaande van kolom 2 naar de ook in kleuren minder alarmerende kolom 1 ingezet. Betere beschikbaarheid leidt tot minder risico. Ook dan is er echter nog steeds het risico van het niet begrijpen van beschikbare informatie door (vooral) consumenten (het oranje vlakje: (1,2)). Dit stelt dan ook eisen aan de aard van het advies dat door professionals wordt gegeven.

Sleutelbegrip hierbij is de integriteit van de adviseur. “Integriteit” betreft het in het belang van de klant adviseren, ook als deze de betrokken informatie niet heeft of niet begrijpt. Bij volledige integriteit is transparantie niet eens nodig.

Bij volledige integriteit is transparantie niet eens nodig

Maar ja, al te goed is buurmans gek in een sector die zich zoals eerder gesteld notoir onbetrouwbaar heeft getoond. Er moet dus gedrag van financiële dienstverleners worden afgedwongen dat in het belang van de consument is. Dit is ook gebeurd, in belangrijke mate voor en door vermogensbeheerders, verzekeraars en banken zelf die hiermee een stalen tucht van de overheid vóór wilden zijn.

De VBA bijvoorbeeld heeft, als een vertegenwoordigend lichaam voor vermogensbeheerders, een stevige stap gezet in de richting van normstellend gedrag. In de nieuwe VBA gedragscode (oktober 2014) worden “integriteit, professionaliteit en zorgvuldigheid” als basiswaarden benoemd voor het gedrag en wordt hier met voorbeelden invulling aan gegeven.

Verzekeraars kennen de in 2011 opgefriste Gedragscode Verzekeraars. Hierin wordt gedrag gedefinieerd dat invulling moet geven aan de drie kernwaarden; ‘zekerheid bieden’, ‘mogelijk maken’ en ‘maatschappelijk betrokken’.

Voor banken voorziet de Code Banken 2014, de bankierseed en de hieraan verbonden gedragsregels in een kader voor duidelijk benoemd integer gedrag.

De toon en inhoud van al deze documenten is weldoordacht en ambitieus. Het toont aan dat in ieder geval de schrijvers ervan doordrongen zijn van de fouten die in het verleden gemaakt zijn. Dit zijn hoopvolle ontwikkelingen. Er kleeft echter één maar aan. De monitoring en handhaving door tuchtrecht en tuchtreglementen wordt door de Nederlandse staat grotendeels overgelaten aan de sectoren zelf (uitzondering is wellicht het KiFID).

“Wij van WC eend controleren WC Eend”

Dit lijkt mij een gemiste kans om het gedrag in toom te houden. Hoewel in alle drie de documenten expliciet gesproken wordt over “tuchtcommissie”, “tuchtreglement” of “tuchtrecht” is partijdigheid of bevooroordeeldheid niet uitgesloten. Geld dat stom is maakt recht wat krom is. Vooral voor de consument zal dit rieken naar een “wij van WC eend controleren WC Eend” constructie. Al zou een commissie in een tuchtzaak terecht in het voordeel van de financiële instelling oordelen, dan nog is de kans dat de consument dit als bevoordeling van een soortgenoot zal zien. Het feit dat ondanks de financiële ravage van de afgelopen zeven jaar bijna geen verantwoordelijken zijn gestraft is hier mede debet aan. Controleren en straffen dient te gebeuren door een volstrekt onafhankelijke entiteit. Dit is ook voor de sector zelf een te wensen omstandigheid. Het zou van durf getuigen als de drie deelsectoren van de financiële sector hun tuchtrechters op grotere afstand stelden als nu het geval lijkt. Dat zou een verdere stap zijn in het terugverdienen van het vertrouwen in de sector.

PS: Dat een integer, professioneel en zorgvuldig onderbouwd advies geld mag kosten is evident. Het rücksichtsloos verbieden van provisies in de vermogensbeheerwereld slaat wat mij betreft de plank dan ook volledig mis. Zolang vooraf transparant is welke provisie er direct of indirect betaald wordt en waar die voor betaald wordt is het aan de klant om dat te accepteren of te weigeren. Het verbieden van provisies is één van de redenen voor de kaalslag in de vermogensbeheer wereld, wat de concurrentie op prijs en prestatie niet ten goede komt en dus niet in het belang van de klant is.

Noten

- Tegenover het “radical apriorism” van het Neo Klassieke denken staat het “ultra empirisme”: zien is geloven.

- Leest u met deze wantrouwende bril de boeken als Malkiel’s “a random walk down Wall Street”, Reinhardt en Rogoff “This time is different” nog maar eens. Bijna iedere bubble begint met een fijn stukje intransparantie en daarmee samenhangend bedrog.

in VBA Journaal door Michael Damm