Inleiding

Door de ingestorte aandelenmarkten en de gedaalde marktrente zijn vrijwel alle Nederlandse pensioenfondsen eind 2008 in problemen gekomen. Al deze fondsen hebben een herstelplan en een continuïteitsanalyse moeten indienen. In deze analyse moet het pensioenfonds aantonen dat de maatregelen die worden genomen toereikend zijn om met voldoende zekerheid tot herstel te kunnen komen. De genomen maatregelen kunnen een aanzienlijke bijdrage van de werkgever zijn, een uitstel van indexatie, maar ook een korting op de opgebouwde pensioenaanspraken. Gezien de mogelijkerwijs grote impact van deze maatregelen is het van het grootste belang dat de keuze voor deze maatregelen op de juiste basis wordt genomen.

Door de ingestorte aandelenmarkten en de gedaalde marktrente zijn vrijwel alle Nederlandse pensioenfondsen eind 2008 in problemen gekomen. Al deze fondsen hebben een herstelplan en een continuïteitsanalyse moeten indienen. In deze analyse moet het pensioenfonds aantonen dat de maatregelen die worden genomen toereikend zijn om met voldoende zekerheid tot herstel te kunnen komen. De genomen maatregelen kunnen een aanzienlijke bijdrage van de werkgever zijn, een uitstel van indexatie, maar ook een korting op de opgebouwde pensioenaanspraken. Gezien de mogelijkerwijs grote impact van deze maatregelen is het van het grootste belang dat de keuze voor deze maatregelen op de juiste basis wordt genomen.

Aan de parameters die in een continuïteitsanalyse moeten worden gebruikt, zijn wettelijke eisen gesteld in de Regeling parameters pensioenfondsen.2 De hoogte van deze parameters bepaalt derhalve mede de maatregelen die een pensioenfonds neemt om de financiële positie te herstellen. Het is derhalve van buitengewoon groot belang dat de parameters realistisch zijn en niet leiden tot onjuiste beslissingen.

Uiteraard moet het bestuur van een pensioenfonds beseffen dat het werkelijke herstel niet volgt uit de parameters van een model maar uit de combinatie van werkelijke maatregelen en werkelijke toekomstige beleggingsrendementen en rentes.

Begin dit jaar heeft Minister Donner een commissie parameters FTK in het leven geroepen om de huidige wettelijk richtlijnen te toetsen en waar nodig aan te passen.

In dit artikel wordt deze commissie een helpende hand gereikt. Er wordt betoogd dat de huidige richtlijn voor de projectie van toekomstige rentetermijnstructuren nadelen kent, de wetenschappelijke achtergrond wordt besproken en en wordt een voorstel gedaan voor een alternatieve methode.

Huidige richtlijn

Naast de maxima voor verwacht rendement en de minima voor prijs- en looninflatie is er een wettelijke richtlijn opgenomen voor de rentetermijnstructuur die wordt gebruikt om de huidige waarde van alle toekomstige verwachte pensioenuitkeringen te bepalen.

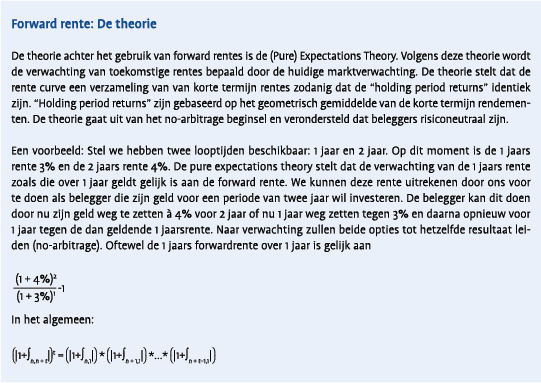

De richtlijn is gebaseerd op de theorie van forward rentes.3 De richtlijn stelt dat de rentetermijnstructuren die in de prognose worden gebruikt moeten worden begrensd door de geimpliceerde forward rentetermijnstructuren.

Het gebruik van de forward rente is te verantwoorden omdat het een objectieve methode is die marktconsistene resultaten oplevert; de methode maakt immers gebruik van alle op dit moment in de markt bekende – en dus ingeprijsde – informatie. Elke andere methode om toekomstige rentes te bepalen heeft als nadeel dat een – per definitie aanvechtbare – visie moet worden geintroduceerd, hetgeen een centrale bank niet zal doen.

Het gebruik van de forward rente is te verantwoorden omdat het een objectieve methode is die marktconsistene resultaten oplevert; de methode maakt immers gebruik van alle op dit moment in de markt bekende – en dus ingeprijsde – informatie. Elke andere methode om toekomstige rentes te bepalen heeft als nadeel dat een – per definitie aanvechtbare – visie moet worden geintroduceerd, hetgeen een centrale bank niet zal doen.

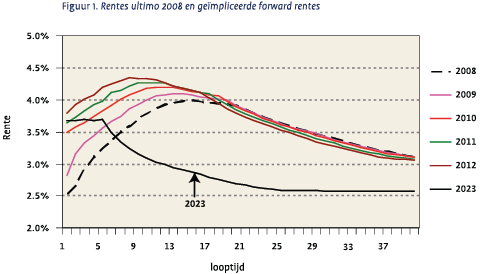

De herstelplannen die onlangs door honderden pensioenfondsen zijn ingediend zijn allemaal gebaseerd op hetzelfde startpunt: 31 december 2008. Gegeven de rentetermijnstructuur per 31/12/2008 kunnen de forward rentes in figuur 1 worden afgeleid.

Een opvallende eigenschap van deze forward rentes, met name de vijftienjaars forward rentetermijnstructuur is het inverse karakter.

Mijns inziens is het niet realistisch om de hier getoonde forwardcurves4 als uitgangspunt voor de gehele prognoseperiode te veronderstellen en wel om vier redenen.

- Een structureel inverse yield curve is strijdig met de liquiditeitstheorie.

- De vorm van de huidige rentetermijnstructuur is het gevolg van de dynamiek van vraag en aanbod in de markt voor korte en de markt voor lange rente (segmentatietheorie) en daarmee waarschijnlijk een slechte voorspeller voor toekomstige rentetermijnstructuren.

- Een inverse rentetermijnstructuur blijkt in de historie een voorspeller van economische recessie. Deze periode in de conjunctuurcyclus leidt historisch gezien tot negatieve termijnpremies (het verschil tussen de lange en de korte rente).

- Het gebruik van de forward rentes als lange termijn rentevoorspeller leidt tot instabiele lange termijn verwachtingen.

Liquiditeitstheorie

Het idee om forwardrentes te gebruiken als voorspeller van toekomstige rentetermijnstructuren is gebaseerd op (Pure) Expectations Theory. Naast deze theorie zijn er (tenminste) nog twee andere theorieën in de economische wetenschap geaccepteerd: de liquiditeitstheorie en de segmentatietheorie.

Het idee om forwardrentes te gebruiken als voorspeller van toekomstige rentetermijnstructuren is gebaseerd op (Pure) Expectations Theory. Naast deze theorie zijn er (tenminste) nog twee andere theorieën in de economische wetenschap geaccepteerd: de liquiditeitstheorie en de segmentatietheorie.

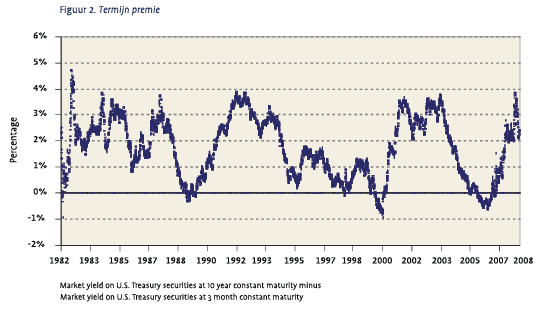

De liquiditeitstheorie stelt dat de lange rente niet enkel een reflectie is van de verwachtingen van investeerders met betrekking tot toekomstige rentes, maar dat er een risicopremie is verbonden aan het houden van lange termijn obligaties: de liquiditeitspremie of termijnpremie. Deze premie is een compensatie voor het opgeven van liquiditeit voor een bepaalde termijn. Vanwege deze termijnpremie is de rentetermijnstructuur doorgaans oplopend. Een situatie van inverse rentetermijnstructuur zal naar verwachting kortdurend zijn: Bij een hogere korte rente dan een lange rente zal de vraag naar kortlopende obligaties stijgen en de vraag naar langlopende obligaties dalen, waardoor de rentes zullen normaliseren.

Historisch gezien is de termijnpremie in meer dan 90% van de dagelijkse observaties positief, en in geval van een negatieve termijnpremie (inverse rentetermijnstructuur) is deze periode relatief kortdurend.5 Zie figuur 2.

Segmentatietheorie

De segmentatietheorie stelt dat er niet één markt is voor rentes, maar een markt voor de korte rente en een markt voor de lange rente. Op deze markten zijn andere participanten, met andere liquiditeitsbehoeften en andere beleggingshorizonnen. Omdat de vraag en het aanbod grotendeels onafhankelijk van elkaar tot stand komen op beide deelmarkten is de prijs van lange rente onafhankelijk van de prijs van de korte rente. Deze theorie spreekt derhalve de Pure Expectations Theory (forward rente als voorspeller van toekomstige rente) tegen.

Inverse rentetermijnstructuur en conjunctuurcyclus Een inverse rentetermijnstructuur blijkt in de praktijk een voorspeller voor verslechterende economische omstandigheden te zijn. Deze periode in de conjunctuurcyclus gaat doorgaans gepaard met lage of zelfs negatieve rendementen op obligaties en aandelen.6 Mijns inziens is dit geen situatie die naar verwachting zeer langdurig zal bestaan en biedt geen basis voor een plausibele lange termijn verwachting: op lange termijn zal de termijnpremie naar verwachting positief zijn.

Instabiele lange termijn verwachtingen

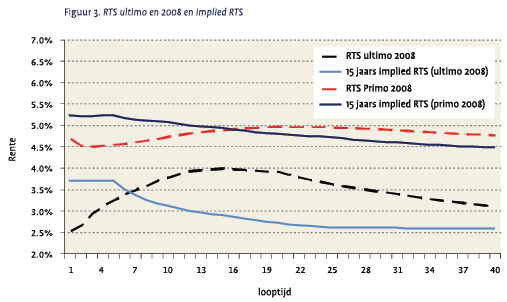

De lange termijn geïmpliceerde forward rentetermijnstructuren zijn zowel qua vorm als qua hoogte afhankelijk van de actuele rentetermijnstructuur waarop deze gebaseerd is. Bovenstaande argumenten zijn deels gebaseerd op de toevallige rentetermijnstructuur op 31 december 2008. Een andere rentetermijnstructuur leidt mogelijk tot realistischere prognoses. Echter, de afhankelijkheid van een toevallige realisatie van een rentetermijnstructuur op enig moment in de tijd leidt tot een grote afhankelijkheid van de lange termijn uitkomsten voor een toevallig gekozen startmoment.

De lange termijn geïmpliceerde forward rentetermijnstructuren zijn zowel qua vorm als qua hoogte afhankelijk van de actuele rentetermijnstructuur waarop deze gebaseerd is. Bovenstaande argumenten zijn deels gebaseerd op de toevallige rentetermijnstructuur op 31 december 2008. Een andere rentetermijnstructuur leidt mogelijk tot realistischere prognoses. Echter, de afhankelijkheid van een toevallige realisatie van een rentetermijnstructuur op enig moment in de tijd leidt tot een grote afhankelijkheid van de lange termijn uitkomsten voor een toevallig gekozen startmoment.

Bovendien geldt dat de rente een bepalende factor is voor rendementen op obligaties (en indirect via de aandelenrisicopremie ook voor aandelen). Het gebruik van de forward rente als voorspeller van de rente op lange termijn leidt tot in de loop van de tijd sterk wisselende lange termijn verwachtingen.

Figuur 3 geeft een indicatie van de gevoeligheid van van de forward rentetermijnstructuur voor het moment waarop deze berekend wordt. De figuur toont aan dat de rente die op lange termijn (15 jaar) geimpliceerd wordt aanzienlijk verschilt wanneer we deze op basis van de primo 2008 rentestand berekenen ten opzichte van de berekening op basis van ultimo 2008.

Voorstel voor alternatieve methode

Als alternatief voor de huidige methodiek gebaseerd op de forward rentes stel ik een prognose van toekomstige rentetermijnstructuren voor die wordt gebaseerd op een verwachte positieve termijnpremie.

De hiervoor ontwikkelde methodogie7 methode maakt onderscheid tussen de huidige situatie en de situatie op lange termijn. De huidige situatie is objectief vast te stellen, voor de lange termijn moeten veronderstellingen worden gemaakt. De structuur van het model maakt gebruik van macroeconomische bouwstenen, de korte rente, de lange rente, de prijsinflatie, de looninflatie en aandelenrendementen. De relatieve verschillen hiertussen (te weten de termijnpremie, de reële rente, de reële loonstijgingen en de risicopremie van aandelen) worden gebaseerd op de historie enerzijds en een zo realistisch mogelijke inschatting van de toekomst anderzijds. Dit komt neer op een duiding van de historische data, waarbij wordt ingeschat of de achterliggende oorzaken en achterliggende dynamiek van de historie op dezelfde manier opgeld zal doen in de toekomst. Ter illustratie: De historische aandelenrisicopremie8 zal niet de beste inschatting zijn van de toekomstige aandelenrisicopremie. Immers, de markten zijn veranderd en completer geworden9 en de historisch berekende aandelenrisicopremie is het gevolg van statistische onzuiverheden (o.a. survivorship bias) en een herwaarderingseffect.10

De hiervoor ontwikkelde methodogie7 methode maakt onderscheid tussen de huidige situatie en de situatie op lange termijn. De huidige situatie is objectief vast te stellen, voor de lange termijn moeten veronderstellingen worden gemaakt. De structuur van het model maakt gebruik van macroeconomische bouwstenen, de korte rente, de lange rente, de prijsinflatie, de looninflatie en aandelenrendementen. De relatieve verschillen hiertussen (te weten de termijnpremie, de reële rente, de reële loonstijgingen en de risicopremie van aandelen) worden gebaseerd op de historie enerzijds en een zo realistisch mogelijke inschatting van de toekomst anderzijds. Dit komt neer op een duiding van de historische data, waarbij wordt ingeschat of de achterliggende oorzaken en achterliggende dynamiek van de historie op dezelfde manier opgeld zal doen in de toekomst. Ter illustratie: De historische aandelenrisicopremie8 zal niet de beste inschatting zijn van de toekomstige aandelenrisicopremie. Immers, de markten zijn veranderd en completer geworden9 en de historisch berekende aandelenrisicopremie is het gevolg van statistische onzuiverheden (o.a. survivorship bias) en een herwaarderingseffect.10

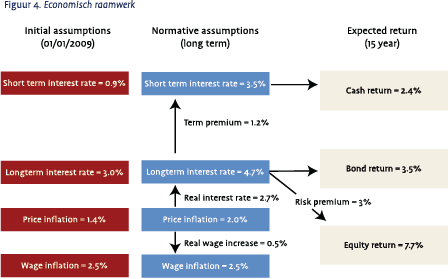

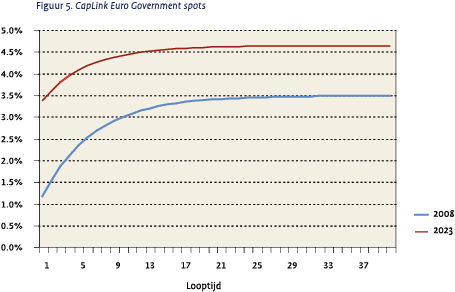

In figuur 4 zijn de bouwstenen grafisch weergegeven voor de EURO regio.

In het model is de langetermijn verwachting van prijsinflatie het startpunt. Hiervoor is onder andere gekozen, omdat dit een relatief stabiele grootheid is. In de Consensus Forecast study wordt een gemiddelde inschatting gepubliceerd van vele beleggingsexperts en economen.

Gegeven de lange termijn verwachting van de prijsinflatie wordt de lange termijn verwachte rente bepaald, door de gemiddelde historische reële rente van 2,7% bij de prijsinflatie op te tellen. Gegeven de verwachte lange rente wordt de verwachte korte rente bepaald, door een gemiddelde historische termijnpremie van 1,2% van de verwachte lange rente af te trekken.

Gegeven de lange termijn verwachting van de prijsinflatie wordt de lange termijn verwachte rente bepaald, door de gemiddelde historische reële rente van 2,7% bij de prijsinflatie op te tellen. Gegeven de verwachte lange rente wordt de verwachte korte rente bepaald, door een gemiddelde historische termijnpremie van 1,2% van de verwachte lange rente af te trekken.

Van de huidige rentetermijnstructuur wordt via een stochastisch differentiaal proces in stappen overgegaan naar de verwachte lange termijn rentetermijnstructuur.

In figuur 5 is de rente op EURO staatsobligaties weergegeven zoals deze in gemiddelde uit het model volgen. Deze rentes zijn nog niet gecorrigeerd voor de swap spread zoals deze in de DNB rentetermijnstructuur wel aanwezig is. Uiteraard is enige deemoedigheid op zijn plaats. Het is niet mogelijk om de toekomst te voorspellen en het is dus onmogelijk om de toekomstige rente nu in te schatten. De belangrijkste toegevoegde waarde van deze methodiek zit derhalve niet in de voorspellende waarde, maar in het feit dat – in tegenstelling tot de forward methodiek – een economisch consistente aanpak kan worden gegarandeerd.

Conclusie

Conclusie

De huidige richtlijn voor de projectie van toekomstige rentetermijnstructuren in continuiteitsanalyses heeft ongewenste nadelen en kan daardoor mogelijkerwijs leiden tot onjuiste besluiten. Ik pleit voor een alternatieve methode, waarbij economische consistentie door de tijd heen het uitgangspunt is. Hierbij past vanuit de wetgever en toezichthouder een principle based benadering, waarbij de invulling van de eisen wordt vrijgelaten aan het werkveld en waarbij achteraf wordt getoetst op validiteit van de gekozen methode. De alternatieve methode die in dit artikel is beschreven kan worden gezien als een voorbeeld van een invulling hiervan.

Noten

- De auteur bedankt Gaston Siegelaer, Fred Nieuwland en Eric Mathijssen voor het commentaar op een eerdere versie van dit artikel.

- Regeling van de Minister van Sociale Zaken en Werkgelegenheid van 19 december 2006, nr. AV/PB/2006/102565b, tot vaststelling van de parameters voor pensioenfondsen (Regeling parameters pensioenfondsen)

- Pure Expectations Theory, Irving Fisher

- Voor de herstelplannen die voor 1 april 2009 moesten worden ingediend was het toegestaan om de rentetermijnstructuur vanaf jaar t+4 constant te veronderstellen. Ook dan zijn de hier genoemde nadelen van toepassing.

- Market yield on U.S. Treasury securities at 10 year constant maturity minus Market yield on U.S. Treasury securities at 3 month constant maturity. Historische data van 2 januari 1982 tot en met 12 januari 2009.

- Greetham and Hartnett, 2004, “The investment clock: Making money from macro”, Merrill Lynch Research Paper

- Deze methodiek is ontwikkeld door Towers Perrin, in samenwerking met de Princeton University.

- Dimson, Marsh and Staunton, 2006 berekenen over 101 jaar historie een meetkundige aandelenerisicopremie van 5,7%

- Zie bijvoorbeeld Ilmanen (2003) of Arnott and Ryan (2001)

- “Irrational Exuberance”, Robert Shiller, 2005

in VBA Journaal door Tjitsger Hulshoff