Bij het houden van toezicht op pensioenfondsen en verzekeraars worden we vaak geconfronteerd met vragen over de diepgang en de noodzaak van het inschatten van risicofactoren. Moet je die extreem inschatten? Hoe dan? En waarom eigenlijk? Die vragen nemen we in dit artikel weg. Aan de hand van recente voorbeelden uit de beleggingspraktijk laten we zien dat zonder zicht op risicofactoren men voor verrassingen kan komen te staan. Wat ons betreft kan het vraagteken in het thema van dit VBA-journaal daarom weg en geldt dat voor risicomanagement het extreme als normaal beschouwd dient te worden. Het vraagteken zou zelfs vervangen mogen worden door een uitroepteken: voor een risicomanager zou het extreme normaal moeten zijn!

Vanuit de toezichtpraktijk zien we grofweg een indeling in drie achterliggende argumenten waarom extremen als normaal beschouwd zouden moeten worden.

- Extreme uitslagen zijn van alle tijden en daarom realistisch.

- De risico’s zijn vaak meer gelijkgericht dan verwacht. Dit komt goed naar voren in extreme scenario’s, zoals in 2008.

- Niet alle risico’s waaraan beleggers zich blootstellen, zijn (voldoende) in beeld. De impact komt daardoor als onverwacht en ongewenst op het moment dat andere risico’s zich ook manifesteren. Onderbelichte risico’s kunnen zo een grote impact hebben.

Extreme uitslagen zijn van alle tijden

Het verleden geeft vele voorbeelden van extreme scenario’s. Denk natuurlijk aan de kredietcrisis, maar er zijn ook andere voorbeelden: de jaren dertig crisis, de Azië-crisis, de ICT-bubble, vastgoed eind jaren tachtig in Nederland, hoge of negatieve rentes etc. Toch is men soms minder geneigd aan te nemen dat dergelijke scenario’s zich in de toekomst weer voor zullen doen. Oorzaken hiervoor zijn enerzijds het gebruik van modellen en schattingstechnieken op basis van een te korte of niet zuivere historie. Anderzijds is er bij beleggers onvoldoende besef

Grote uitslagen in beleggingsrendementen zijn van alle tijden

over de mogelijke impact van een risico met een lage kans van voorkomen. De belegger is simpelweg nog nooit geconfronteerd met het optreden van een dergelijk risico, waardoor een mogelijk negatief scenario niet past in zijn of haar denkkader. Dit gold bijvoorbeeld voor het kredietrisico in allerlei soorten leningen en producten. De credit spreads waren lange tijd redelijk laag en stabiel gebleven en een faillissement leek niet realistisch. Hierdoor is de uiteindelijke impact van de grote stijging van deze spreads niet goed voor ogen geweest.

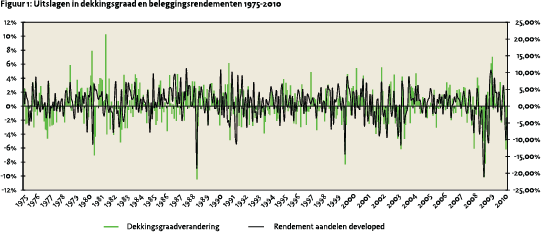

Nu kan wellicht beargumenteerd worden dat 2008 een uitzonderlijk jaar is geweest. Dat is in sommige opzichten ook zo, maar grote uitslagen in beleggingsrendementen zijn van alle tijden. Hetzelfde geldt voor bijvoorbeeld dekkingsgraden van pensioenfondsen (in een marktwaardeomgeving). Ter illustratie hebben we voor een fictief pensioenfonds3 de uitslagen van de dekkingsgraad doorgerekend vanaf midden jaren zeventig tot nu. Figuur 1 geeft op de linkeras de uitslagen van de dekkingsgraad weer en op de rechteras de aandelenuitslagen in dezelfde periode. De uitslagen zijn op maandbasis groot: stijgingen en dalingen van 10% van de dekkingsgraad zijn niet uniek voor 2008.

Nu kan wellicht beargumenteerd worden dat 2008 een uitzonderlijk jaar is geweest. Dat is in sommige opzichten ook zo, maar grote uitslagen in beleggingsrendementen zijn van alle tijden. Hetzelfde geldt voor bijvoorbeeld dekkingsgraden van pensioenfondsen (in een marktwaardeomgeving). Ter illustratie hebben we voor een fictief pensioenfonds3 de uitslagen van de dekkingsgraad doorgerekend vanaf midden jaren zeventig tot nu. Figuur 1 geeft op de linkeras de uitslagen van de dekkingsgraad weer en op de rechteras de aandelenuitslagen in dezelfde periode. De uitslagen zijn op maandbasis groot: stijgingen en dalingen van 10% van de dekkingsgraad zijn niet uniek voor 2008.

De risico’s zijn vaak meer gelijkgericht dan verwacht

Veel van de risicomodellen en -concepten gaan uit van diversificatie op basis van constante correlaties die geschat zijn op basis van data uit het (nabije) verleden. De recente crisis heeft laten zien dat in geval van stress bijna alle rendementen negatief zijn en dat de beloofde diversificatie uitblijft. Deels zijn deze gelijkgerichte rendementen wellicht te verklaren door negatief sentiment van de markt, maar in essentie laat het ook zien dat het rendement van een beleggingsportefeuille maar door een zeer beperkt aantal risicofactoren wordt bepaald.

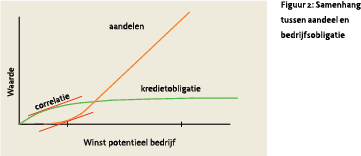

De beleggingscategorieën aandelen en bedrijfsobligaties bijvoorbeeld hebben beide als onderliggende risicodrijver de financiële gesteldheid van de uitgevende bedrijven. De prijs van een bedrijfsobligatie is daarnaast nog afhankelijk van de rentestand. Wanneer het minder gaat met een bedrijf – of de markt denkt dat het minder gaat met een bedrijf – zal de aandelenprijs dalen. Voor de bedrijfsobligatie geldt dat de creditspread afhankelijk is van zowel de rentestand als de financiële gesteldheid van het uitgevende bedrijf: de kans op default. In slechte tijden zal de verandering van de creditspread gedomineerd worden door de financiële gesteldheid van het bedrijf. Er bestaat immers een reële kans dat de rentecomponent (evenals de nominale waarde) überhaupt niet meer wordt uitbetaald bij een faillissement. De prijs van de bedrijfsobligatie zal in deze scenario’s sterker samenhangen met de prijs van het aandeel dan in zonnige scenario’s.

De beleggingscategorieën aandelen en bedrijfsobligaties bijvoorbeeld hebben beide als onderliggende risicodrijver de financiële gesteldheid van de uitgevende bedrijven. De prijs van een bedrijfsobligatie is daarnaast nog afhankelijk van de rentestand. Wanneer het minder gaat met een bedrijf – of de markt denkt dat het minder gaat met een bedrijf – zal de aandelenprijs dalen. Voor de bedrijfsobligatie geldt dat de creditspread afhankelijk is van zowel de rentestand als de financiële gesteldheid van het uitgevende bedrijf: de kans op default. In slechte tijden zal de verandering van de creditspread gedomineerd worden door de financiële gesteldheid van het bedrijf. Er bestaat immers een reële kans dat de rentecomponent (evenals de nominale waarde) überhaupt niet meer wordt uitbetaald bij een faillissement. De prijs van de bedrijfsobligatie zal in deze scenario’s sterker samenhangen met de prijs van het aandeel dan in zonnige scenario’s.

Indirecte afhankelijkheid Daarnaast is het ook mogelijk dat beleggingscategorieën indirect staan blootgesteld aan dezelfde risico’s. Neem bijvoorbeeld een hedgefonds dat strategieën voert waarbij geen rente- of aandelenrisico wordt gelopen. Investeerders in dit hedgefonds staan vaak wél aan deze risicofactoren bloot. In een crisis waar investeerders grote verliezen lijden door een negatief effect op beide factoren is het mogelijk dat zij daardoor exposures naar hedgefondsen willen of moeten afbouwen of geen nieuwe investeringen willen of kunnen doen. Hierdoor kan een hedgefonds – gedwongen door liquiditeitsproblemen – posities met verlies moeten afbouwen: een indirect gevolg van rente- en aandelendalingen.

Onderbelichte risico’s kunnen een grote impact hebben

Onderbelichte risico’s kunnen een grote impact hebben

Naarmate producten en/of de portefeuille complexer worden zien we vaker dat er sprake is van onderbelichte risico’s. Het spreekt voor zich dat complexe producten ingezet kunnen worden om het risico/rendementsprofiel te verbeteren. Zo kan spreiding over meer beleggingscategorieën risico’s verlagen, mits de onderliggende risicofactoren niet te veel hetzelfde zijn. Daarnaast kunnen derivaten worden ingezet om snel, effectief en (soms) relatief goedkoop bescherming te verkrijgen tegen negatieve ontwikkelingen op de financiële markten of om doeltreffend portefeuillebeheer te vergemakkelijken. De toegenomen complexiteit betekent echter wel dat een groter beroep wordt gedaan op de capaciteit van instellingen om risico’s te identificeren, in beeld te brengen en te beheersen.

Hieronder schetsen we een tweetal voorbeelden van producten waarvan we “dankzij de crisis” gezien hebben dat de risico’s anders bleken te zijn dan op voorhand was ingeschat door beleggers en waarbij risico’s door de achterdeur naar binnen werden gelaten. Beleggingen in de subprimemarkt zijn natuurlijk het grote bekende voorbeeld. De impact van de risico’s hiervan verraste eenieder. Het gaat daarbij niet alleen om risico’s vanuit directe beleggingen in (gestructureerde) subprimehypotheken, maar ook om exposures vanuit herbelegd cash onderpand. [zie kader] liquide onderpand hadden moeten zijn! Anderzijds bleek dat beleggers zelf veel van hun meer liquide stukken uitgeleend hadden en daardoor niet ergens anders in de balans ingezet konden worden op het moment dat dat nodig was. Bijvoorbeeld als onderpand bij margin calls bij waardevermindering van derivaten.

Een heel ander voorbeeld betreft beleggingen in life settlements [zie kader].

De risico’s van dit product zijn talrijk gebleken:

- Gelijkgerichtheid met verplichtingen Het rendement van dit product is inderdaad min of meer ongecorreleerd met andere financiële markten. Voor pensioenfondsen en verzekeraars kan echter een hoog verband bestaan met de al bestaande verplichtingen. Wanneer de levensverwachting stijgt, daalt de waarde van life settlements als belegging terwijl tegelijkertijd de waarde van de (pensioen)verplichtingen stijgt.

- Intransparantie Vaak is het niet duidelijk in welke individuele verzekeringspolissen belegd is. Wat is de populatie en wat zijn de kenmerken van deze populatie? Dit maakt het tot een lastig te doorgronden product. Daarnaast valt te denken aan het intransparante tegenpartijrisico op de verzekeraar(s). Op het moment dat de verzekeraar waar de levensverzekering is afgesloten failliet gaat, bestaat de kans dat er niet zal worden uitgekeerd bij overlijden van de verzekerde.

- Gevoelig voor sterfteaannames Denk ook aan een grote gevoeligheid voor mogelijke fraude. Door alleen personen met een lange levensverwachting te selecteren is het mogelijk een biased populatie te maken, terwijl het product (hoger) geprijsd wordt doordat het geprijsd wordt op basis van levensverwachtingen van een bredere populatie. Ook zijn de producten soms gebaseerd op oude levensverwachtingstabellen. De levensverwachtingen van mensen in het algemeen, maar ook die van verzekerden, zijn sterk gestegen. Hierdoor is de verwachting dat de uitbetaling van de verzekeringspolissen later in de tijd gaat plaatsvinden. Door een groter verdisconteringseffect is de waarde van het product lager dan vooraf was beloofd.

De bovengenoemde complexiteit en vaak ook intransparantie maken life settlements tot een moeilijk te waarderen en illiquide product. Life settlements hebben in 2010 een enorme afwaardering laten zien. Een waardevermindering van meer dan 50% is geen uitzondering.

In de beleggingen in Exchange Traded Funds (ETF’s) zien we ook een beweging naar meer complexiteit. Ook hier is het van belang dat de belegger zicht heeft op alle risico’s. Daarvoor is het noodzakelijk dat inzicht bestaat in de manier en zuiverheid van repliceren. Risico’s waaraan men verder dient te denken zijn risico’s die ontstaan bij het uitlenen van effecten en het tegenpartijrisico, indien dit ontstaat door bijvoorbeeld gebruik van derivaten.

Beheersingsmaatregelen Risicomanagement

Naast het meten en monitoren op basis van historische gegevens, is het noodzakelijk dat beleggers zich meer bewust zijn van de onderliggende risicofactoren en hoe deze zich gedragen in tijden van stress. Dat er verliezen zijn geleden omdat de wereld veel volatieler kan worden dan eenieder ooit gedacht had, is te rechtvaardigen. Dat een belegger onbekend is met de gevoeligheden voor risicofactoren van de producten waarin hij belegd heeft niet.

- Inzicht onderliggende risicofactoren. Ontrafel de onderliggende risicofactoren van de belegging. Wat beïnvloedt de waarde van het product? Ook als een risicofactor in het recente verleden niet volatiel is geweest, is het nodig bewust te zijn van de gevoeligheid. In een extreme situatie kan het immers wél het geval zijn. Kijk ook eens verder dan de marktrisicofactoren. Is het product ook gevoelig voor verandering in actuariële aannames en gedrag (met name bij verzekeringsproducten)?

- Bewijslast toegevoegde waarde. Leg de lat hoog om de toegevoegde waarde van het product te bewijzen. Is het echt een ander risico of is het eenzelfde risico in een andere verpakking? Zijn de gerealiseerde rendementen echt een uitwerking van hetgeen het product beoogt of een gevolg van goed presterende markten in het algemeen? Komen er geen risico’s via de achterdeur mee naar binnen? Stel de toegevoegde waarde niet alleen van het product zelf vast, maar ook in een portefeuillecontext.

- Ga uit van het ondenkbare. Doe dit forward looking, niet alleen kwantitatief en modelmatig, maar ook kwalitatief, bijvoorbeeld door het gebruik van expert-opinions.

- Diversificatie-effecten niet overschatten Diversificatie lijkt soms een doel op zich geworden. In de afgelopen jaren zijn een veelheid aan nieuwe (sub-)beleggingscategorieën en –producten toegevoegd aan beleggingsportefeuilles. Door deze met bijbehorende onderlinge diversificatie-effecten mee te nemen in ALM-studies, wordt het diversificatievoordeel van deze portefeuilles overschat. Verstandig lijkt te zijn om eerst te bezien of er op economische gronden diversificatie-effecten te verwachten zijn. Vaak zijn deze nieuwe producten in feite een andere verpakking van al bestaande risicofactoren, waardoor diversificatie-effecten economisch niet logisch zijn. In extreme scenario’s geldt het verdwijnen van diversificatie-effecten nog sterker omdat de (toch al beperkte set van) risicofactoren elkaar dan gaan beïnvloeden. Zoeken naar diversificatie moet niet overschat worden.

Risico’s door de achterdeur naar binnen gehaald

- Expliciet maken risk appetite Zorg ervoor dat er een expliciete keuze gemaakt wordt in de hoeveelheid risicobudget dat aan dit nieuwe product gealloceerd wordt. Maak hierin keuzes en leg overwegingen vast. Dit helpt daarna ook om mandaatrestricties in te vullen: op welke risicofactoren wil je risico lopen en waar niet?

- Gepaste vergoeding – “there is no free lunch” Tegenover élke risicofactor dient een gepaste vergoeding te staan. Hiervoor is het noodzakelijk dat een product zuiver geprijsd kan worden. Zorg voor deze zuivere waardering: op het moment van aanschaf en gedurende de looptijd. Soms is er geen marktprijs beschikbaar en is een modelprijs noodzakelijk. Stel je op de hoogte van het model en de aannames die daarin zitten. Hoe gevoelig is de prijs van het product voor deze aannames? Waar het pensioengeld betreft dient een waardering op basis van niet-observeerbare inputvariabelen extern gevalideerd te zijn.

- Meetbaarheid Weet voor elke risicofactor hoe je deze op gepaste wijze in beeld kunt brengen. Stel jezelf niet tevreden met bijvoorbeeld een VaR-maatstaf bij een dikstaartige, scheve verdeling van het onderliggende risico. Stel van tevoren vast dat het mogelijk is de risico’s en de gerealiseerde performance te meten en attribueren naar risicofactor, zodat gedurende de belegging voldoende inzicht in de risico’s kan bestaan.

- Implicaties beheersomgeving Breng de implicaties voor de beheersomgeving in beeld en weeg deze mee bij de investeringsbeslissing. Denk hierbij aan het moeten opbouwen van kennis of het moeten uitbreiden van de beheersomgeving voor een product waarvan de risicofactoren niet in de huidige maatstaven te vangen zijn. Zijn de eventuele kosten die gemaakt moeten worden om de beheersomgeving in balans te brengen wel te rechtvaardigen? Past het product binnen het beheersingsbudget? Hierbij geldt dat er balans moet zijn tussen mate van complexiteit van de portefeuille enerzijds en deskundigheid, onafhankelijkheid en uitgebreidheid van het takenpakket van het risicomanagement anderzijds. Daarnaast is het uiteraard van belang gedurende de belegging zicht te houden op het risicoprofiel en de toegevoegde waarde in beeld te brengen.

Zoeken naar diversificatie moet niet overschat worden

- Rapportage Rapporteer een performanceattributie. Laat hierin ook zien wat welke keuze heeft opgeleverd. Rapporteer elke risicofactor met de gepaste maatstaf, zodat een compleet beeld ontstaat van de risicoblootstellingen. Breng ook in beeld hoe gevoelig het product is voor veranderingen in de diverse risicofactoren.

- Stressscenario’s Voer stressscenario’s uit, onafhankelijk en in een portefeuillecontext. Voer daarnaast gevoeligheidsanalyses uit. Hoe afhankelijk zijn de modelverliezen voor aannames van de correlatie bijvoorbeeld? De op basis van de historie geschatte correlaties tussen risicofactoren blijken zich in een stresssituatie anders te gedragen. Dit kan komen door sentiment en liquiditeit, maar ook doordat risicofactoren meer gelijkgericht blijken te zijn. Beide hebben hun effect op de waarde van de portefeuille.

- Modelonzekerheid Modellen geven een zekere mate van schijnzekerheid. Tot in het diepste percentiel kan gekeken worden wat de te verwachte verliezen zijn. Maar zijn deze uitkomsten wel statistisch significant gezien alle modelonzekerheid? En is er voldoende besef dat, hoewel door het model aangemerkt als zeer onwaarschijnlijk, deze scenario’s zich daadwerkelijk kunnen voordoen en dan een hoge impact kunnen hebben? Geef niet alleen de waarschijnlijkheid van bepaalde scenario’s aan, maar ook hun impact. Vertrouw niet alleen op modellen, maar denk ook kwalitatief. Wat is economisch gezien logisch?

Vanuit risicomanagement perspectief dien je dus absoluut rekening te houden met extreme scenario’s. Daar manifesteren zich namelijk de grootste en meest onverwachte verliezen. Daarnaast is er ook het extremum aan de positieve kant van de verdeling. Hier worden (onverwacht) grote winsten behaald. Het is goed om vooraf over de consequenties van deze situatie na te denken. Wat gaat er gebeuren in een situatie van grote (beleggings) winsten en/of een veel hogere aanwezige solvabiliteitsbuffer? Mag er dan risicovoller belegd worden omdat de buffer groter is of wordt het risicoprofiel naar beneden bijgesteld omdat er geen noodzaak meer is om risico te lopen? “Be prepared” voor zowel negatieve als positieve extreme scenario’s. Vandaar onze insteek dat het extreme als normaal beschouwd dient te worden, zéker voor een risicomanager.

Tot slot

Weet aan welke risico’s je bent blootgesteld. Weet op welke manier deze risico’s juist in beeld gebracht kunnen worden. Weet op welke manier deze risico’s beheerst kunnen worden. “En doe dat ook!” zouden we erbij willen zeggen: we blijven tenslotte toezichthouder.

Noten

- De beide auteurs willen Arco van Oord bedanken voor bruikbare suggesties.

- Jon Vogelzang en Marieke van Dijk zijn werkzaam bij het expertisecentrum Risk en ALM binnen het toezicht van De Nederlandsche Bank (DNB). Deze afdeling houdt zich, naast actuariële onderwerpen en sectorbrede analyse van pensioenfondsen, bezig met onderzoek en toezicht op het gebied van ALM, beleggingen en risk management bij pensioenfondsen en verzekeraars. Dit artikel is op persoonlijke titel geschreven.

- Voor dit fictieve pensioenfonds is hier gekozen voor een asset allocatie van 60% vastrentende waarden en 40% zakelijke waarden en een renteafdekking van 50%.

in VBA Journaal door Jon Vogelzang en Marieke van Dijk