De Commissie Duurzaam Beleggen van de VBA ziet een verschuiving van het louter ontwikkelen van beleid op het gebied van duurzaam beleggen naar een meer praktische invulling in de portefeuilles van steeds meer institutionele beleggers. Aan de hand van een serie ronde tafel gesprekken wil de Commissie publiceren over de praktische implicaties van duurzaamheid op verschillende beleggingscategorieën. Voor de gesprekken worden deelnemers uitgenodigd die vanuit diverse invalshoeken met duurzaamheid bezig zijn. Na de eerste sessie over soft commodities volgde onlangs deze Ronde Tafel over duurzaam vastgoed. De vraagstelling bij de discussie over duurzaam vastgoed is eenvoudig: wat levert het op?

Het aanbod van duurzaam vastgoed op de markt is nog klein, maar de vraag stijgt. Enerzijds vanuit de kant van beleggers: zo heeft een aantal grote institutionele partijen onlangs een omvangrijke studie gedaan naar duurzaamheid van vastgoedfondsen en ondernemingen waarin deze partijen beleggen.1 Via engagement zal vervolgens de druk op vastgoedfondsen voor duurzaamheid toenemen. Anderzijds is de vraag vanuit de huurders naar duurzame panden stijgende. De Nederlandse overheid wil alleen nog panden met een duurzaamheidlabel van minimaal Churen. Illustratief hiervoor is dat de leegstand van duurzaam vastgoed lager is dan van niet-duurzaam vastgoed.

Het maatschappelijk rendement van duurzamer vastgoed is evident. De vastgoedsector is goed voor meer dan 30% van de totale uitstoot aan CO2. Verscheidene onderzoeken naar de kantorenmarkt in de Verenigde Staten wijzen op hogere huren (>5%) en betere bezettingsgraad (tussen 3-8%) van duurzaam vastgoed.2 Hoe verhouden deze onderzoeken zich tot de praktijkervaringen van de vastgoedspecialisten die aanwezig waren bij deze discussie?

Het maatschappelijk rendement van duurzamer vastgoed is evident. De vastgoedsector is goed voor meer dan 30% van de totale uitstoot aan CO2. Verscheidene onderzoeken naar de kantorenmarkt in de Verenigde Staten wijzen op hogere huren (>5%) en betere bezettingsgraad (tussen 3-8%) van duurzaam vastgoed.2 Hoe verhouden deze onderzoeken zich tot de praktijkervaringen van de vastgoedspecialisten die aanwezig waren bij deze discussie?

De volgende aspecten kwamen aan de orde:

- Resultaten van de studie naar duurzaam vastgoed door APG

- Definitie en maatstaven voor duurzaam vastgoed

- Obstakels en drijfveren voor verandering

- De economie van duurzaam vastgoed: wat levert het op?

Resultaten vastgoedstudie

Op 28 januari 2010 heeft APG in samenwerking met PGGM, het Engelse pensioenfonds USS en de Universiteit van Maastricht een rapport uitgegeven over milieu performance bij commerciële vastgoedpartijen. Het rapport presenteert een eigen methodiek om duurzaam vastgoed te definiëren. Deze definitie richt zich op dat wat meetbaar en beïnvloedbaar is. Daarom is er met name gekeken naar energie, water en afvalhuishouding in de gemeenschappelijke ruimtes van commerciële gebouwen.3 In een ander artikel in dit Journaal gaat Sander-Paul van Tongeren van APG Investments wat uitgebreider op dit rapport in. Voor de interesssante en duidelijke conclusies verwijzen wij verder naar deze studie elders in het blad.

Definitie en maatstaven voor duurzaam vastgoed

De vraag ligt voor met welke beoordelingsmethode de duurzaamheid van gebouwen bepaald wordt. Alle deelnemers zijn het er over eens dat een duurzame maatstaf niet alleen sociale en milieuaspecten hanteert, maar net zo goed financieel rendement: People, Planet en Profit (Triple P) dus. Enkele spelers zijn strikter op de eerste twee p’s en hebben de sterke overtuiging dat dan ook de ‘Profit’ goed zal zijn. De meeste aanwezigen zien liever van tevoren een sterke aanwijzing dat duurzaam investeren ook de risicorendementsverhouding van de belegging verbetert of in ieder geval gelijk laat blijven. Men hanteert veelal geen eigen ontwikkelde definitie voor duurzaam vastgoed, maar gebruikt bestaande maatstaven om de duurzaamheid van gebouwen te beoordelen. Prosperity, het begrip dat Profit vervangt en waarmee wordt bedoeld meer maatschappelijk voordeel in brede zin – is nog nauwelijks waarneembaar als definitie.

Voor de bepaling van de duurzaamheid van hun woningen, winkels, kantoren en parkeergarages maakt een aantal deelnemers gebruik van GPR Gebouw.4 Deze maatstaf kan gebruikt worden voor zowel nieuw als bestaand vastgoed en voor zowel commercieel als residentieel vastgoed. Naast duurzaamheid blijven andere maatstaven onverminderd van belang, zoals de toekomstige waarde, terwijl ook infrastructuur (bereikbaarheid met openbaar vervoer) van belang is. Zo kan bijvoorbeeld een slecht gebouw op een zeer goede locatie ook als duurzaam aangemerkt worden. Voor winkels, maar ook steeds meer voor kantoren, wordt met name de BREEAMmaatstaf gebruikt die inmiddels ook voor Nederland is ontwikkeld.5 Een aantal grote vastgoedinvesteerders heeft inmiddels de International Sustainability Alliance6 opgericht. Deze ontwikkelt een wereldwijde database met gebouweninformatie. Hierin zijn al meer dan 2600 gebouwen in 29 landen ingevoerd en deze gebouwen kunnen in het verlengde hiervan ook volgens BREEAM worden gecertificeerd.

Het onderzoeksbureau dat deelneemt aan de ronde tafel analyseert duurzaamheid via drie belangrijke thema’s: milieu, sociaal en governance. Voor de vastgoedsector heeft het thema milieu daarin het grootste aandeel, 50% van het totale gewicht. Er wordt ook gekeken of een bedrijf betrokken is bij controverses op een van de drie thema’s.

Andere deelnemende bedrijven richten zich niet zozeer op een specifieke meetlat, maar op beheersing van water- en energieverbruik middels reductiedoelstellingen en deze te koppelen aan financiële performance. Duurzaamheid is hierin maar een klein onderdeel van het besluitvormingsproces. Ook risicomanagement vormt een belangrijk onderdeel. Hoe houdt je een pand op peil en zorg je ervoor dat het aan de rendementseisen blijft voldoen? Het lange termijn aspect en de bijbehorende risico’s blijven van belang.

Er wordt geconcludeerd dat de definities bij allen verschillen. Een goede maatstaf besteedt aandacht aan sociaal en milieu zonder winstgevendheid uit het oog te verliezen. Binnen Nederland wordt gebruik gemaakt van GPR Gebouw en BREEAM. BREEAM is echter breder en is wereldwijd de meest gebruikte maatstaf.

Obstakels en drijfveren voor verandering

Vastgesteld wordt dat het verduurzamen van bestaande gebouwen, bedrijven, woningen en kantoren een intensief traject is. Dit heeft vaak te maken met de manier waarop de huurcontracten zijn opgesteld. In de detailhandel wordt veel gewerkt met netto huurcontracten. De huurders zijn dan zelf verantwoordelijk voor de servicekosten en meten zelf het verbruik van energie, water en gas. Omdat zij deze gegevens niet beschikbaar stellen aan de verhuurder, blokkeert dit de weg om energiebesparingen mogelijk te maken. Ook in nieuwe Europese regelgeving (European Energy Performance of Buildings Directive) is de verplichting tot uitwisseling van gegevens tussen huurder en verhuurder inmiddels afgezwakt tot een aanbeveling.

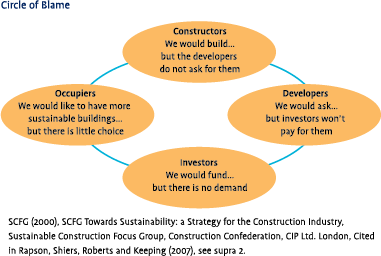

Daarnaast zie je vaak dat er een verschil is tussen huurder en eigenaar van het pand. Bij Colruyt (Belgische supermarktketen) wordt veel op energiebesparing gelet. Dit is mede mogelijk omdat Colruyt ook eigenaar is van de panden, dit in tegenstelling tot veel andere ketens. De illustratie hieronder geeft deze vicieuze cirkel weer:

Dialoog met de huurder

Een groot deel van het energieverbruik wordt bepaald door gedrag. Huurders zullen zich bewust moeten worden dat energie en water en afval, niet alleen een kwestie is van een duurzaam gebouw, maar vooral ook van het gedrag van gebruikers, zoals werknemers. Een eerste stap hierin is het opstarten van een dialoog tussen huurder en verhuurder. Vraag is wel hoe ver dit moet gaan, waar houdt de verantwoordelijkheid van de verhuurder op? Als de huurder voordeel kan behalen, is hij waarschijnlijk eerder geneigd om mee te werken. Door deze dialoog kan tevens een betere band tussen huurder en verhuurder ontstaan.

Een groot deel van het energieverbruik wordt bepaald door gedrag. Huurders zullen zich bewust moeten worden dat energie en water en afval, niet alleen een kwestie is van een duurzaam gebouw, maar vooral ook van het gedrag van gebruikers, zoals werknemers. Een eerste stap hierin is het opstarten van een dialoog tussen huurder en verhuurder. Vraag is wel hoe ver dit moet gaan, waar houdt de verantwoordelijkheid van de verhuurder op? Als de huurder voordeel kan behalen, is hij waarschijnlijk eerder geneigd om mee te werken. Door deze dialoog kan tevens een betere band tussen huurder en verhuurder ontstaan.

Een andere vorm van dialoog zijn de gesprekken tussen institutionele beleggers en beursgenoteerde detailhandelsconcerns in het kader van zogenaamde engagement programma’s. De retailers worden er in deze dialogen op gewezen dat ze niet alleen verantwoordelijk zijn voor duurzaamheid in de keten, maar ook voor vermindering van hun eigen energieverbruik en dat hierdoor veel kostenbesparingen mogelijk zijn. Wal-Mart bijvoorbeeld heeft het energieverbruik enorm teruggebracht.

Als positief voorbeeld wordt ook het nieuwe gebouw van TNT genoemd, met een huurcontract inclusief energie. Als TNT minder energie gebruikt dan vooraf is berekend, krijgt zij een korting op de huur. Andere positieve ideeën zijn een intentieverklaring ten aanzien van duurzaamheid in het huurcontract. Wanneer het gebouw verbeterd wordt, komen de besparingen ten goede aan de investeerder totdat de investering terugbetaald is en pas daarna aan de huurder. Ook kan met een huurder worden afgesproken dat hij groene stroom gaat gebruiken. De maatschappelijke druk is dusdanig dat veel huurders hier ontvankelijk voor zijn.

Bij het sluiten van nieuwe huurcontracten worden er wel verbeteringen verwacht, met betere beloningen en meer green lease mogelijkheden.

Hoe duurzaam is nieuwbouw?

Een ander kwestie is de huidige kantorenleegstand die, naar verwachting van de ronde tafel deelnemers, nog verder zal toenemen. Toch komen er, hoewel door de crisis in mindere mate, nog steeds nieuwe gebouwen bij in plaats dat bestaande panden worden verduurzaamd. Het merendeel van de nieuwe panden voldoet aan de minimum duurzaamheidseisen van dit moment, maar er wordt wellicht nog niet voldoende naar toekomstige maatstaven gebouwd. Het risico bestaat dat deze gebouwen binnen tien jaar niet meer duurzaam worden geacht.

Daarom zou bij een beleggingspropositie van nieuwbouw meegewogen moeten worden wat de risico’s zijn dat gebouwen in de toekomst niet voldoen aan verwachte strengere eisen. Ook moet de (lokale) overheid een norm zetten ten aanzien van speculatieve nieuwbouw. Aan de andere kant zouden beleggers het verduurzamen van huidige gebouwen kunnen bevorderen door niet of minder te investeren in nieuwbouw. Nieuwbouw en duurzaamheid lijken dus op gespannen voet te staan. Nieuwbouw geeft echter de mogelijkheid op relatief kostenefficiënte wijze de meest duurzame gebouwen te realiseren. Deze koplopers zijn nodig als voorbeeld om de markt te tonen wat er mogelijk is. Hergebruik van bestaande voorraad lijkt vanuit duurzaamheidperspectief te prefereren. Slopen en herbouwen is ook een optie, maar economisch vaak onhaalbaar.

De economie van duurzaam vastgoed: wat levert het op?

Onderzoek naar de huizenmarkt in Nederland over 2008 toont aan dat woningen met een gunstig energielabel (A, B of C) een hogere verkoopprijs hebben.7 Het verschil in rendement varieert per type woning. Wat betreft de kantorenmarkt blijkt uit recent onderzoek in de Verenigde Staten dat duurzame kantoren gemiddeld een 2% hogere huurprijs opleveren per vierkante meter.8 Bovendien hebben ze een circa 7% hogere en stabielere bezettingsgraad dan vergelijkbare reguliere kantoren.

Is een nieuw duurzaam gebouw een betere investering dan een verduurzaamd bestaand gebouw? Sommige deelnemende pensioenfondsen hebben amper nieuwbouw in de portefeuille (1% van totaal) en werken dus aan het verduurzamen van de bestaande portfolio. Hierbij zijn kantoren het eenvoudigst te verduurzamen. Winkels zijn, zoals al aangegeven, moeilijker aan te pakken. Woningen zijn helemaal lastig. Er zijn 7 miljoen woningen in Nederland. Elke woning krijgt zijn eigen energielabel.

Woningen verduurzamen niet financieel rendabel

Regelgeving is de belangrijkste reden dat Nederlandse commerciële woningbeleggers afscheid nemen van het product huurwoning. Bij de voorgestelde wijziging van het woningwaarderingsstelsel wordt de maximaal redelijke huurprijs van huizen met energielabel van E of lager verlaagd, waardoor verhuurders te maken krijgen met het bevriezen of verlagen van de huurprijs na een overgangsperiode. Het gemiddelde energielabel van woningen is D. De benodigde investering voor verbetering van het energielabel is veel groter dan de verdisconteerde verhoging van de huuropbrengsten voor woningen met een hoger label, dus het is voor de belegger niet echt rendabel.

Een A+ label voor duurzame bouw moet (zoals ook hierboven omschreven) eigenlijk hoger gewaardeerd worden. Over de vraag of dit al het geval is en of duurzaamheid expliciet in de taxaties meegenomen dient te worden lopen de meningen uiteen. Sommigen zijn van mening dat duurzaamheid nog onvoldoende en niet consequent wordt meegenomen in de taxaties. Ook kunnen vraagtekens gezet worden bij het relatieve gewicht van duurzaamheid binnen de taxatie. Vooral de verlenging van de exploitatieduur wordt onvoldoende meegenomen. Het verschil tussen aankoopprijs en taxatie is dan moeilijk uit te leggen aan de investeerder. Het duurzaamheidslabel en de consequenties vervolgens voor de waarde van het pand moeten terugkomen in de taxatie. Anderen zijn van mening dat het niet noodzakelijk is duurzaamheid expliciet mee te nemen in taxatierapporten. Energiezuinigheid (zoals dubbele beglazing) is al een onderdeel van de huidige taxatiemethodiek. Bovendien wijst onderzoek in de Verenigde Staten uit dat duurzaamheid in de prijzen wordt verdisconteerd.9

Tot slot

Duurzaamheid leidt in sommige gevallen dus tot huurverhoging, afhankelijk van de structuur van de huurcontracten (bruto of netto). Of verduurzamen een rendabele investering is blijft nog in het midden. Het verschilt ook per categorie vastgoed. Wel staat vast dat wanneer de verhuurder invloed kan uitoefenen op het totale prijsniveau voor de bewoner, het investeren voor duurzaamheid meer oplevert. Nieuwe, innovatieve vormen van verdelingen van investeringen en opbrengsten zullen het licht zien.

Bij deze discussie waren aanwezig:

Gasten: Guus Berkhout (Triodos), Michiel Dubois (Bouwfonds), Roel Kalfsvel (Syntrus Achmea Vastgoed), Arjan Keijzer (Unibail Rodamco), Melisa Rijnders (Bouwfonds), Martijn van Schaik (Sustainalytics), Anton Sinke (Casa Mundus), Sander van Tongeren (APG), Derk Welling (Redevco), Noor Verheul (verslag).

Commissie Duurzaam Beleggen: Annette van der Krogt (Syntrus Achmea), Herialt Mens (Syntrus Achmea), Dennis Siemelink (Sustainalytics), Masja Zandbergen (Wel Duurzaam Beleggen), Robert Klijn (Fair Impact).

Tijdens deze ronde tafel was Sustainalytics de gastheer en werd de tafel voorgezeten door Masja Zandbergen

Noten

- Environmental Performance: A Global Perspective on Commercial Real Estate: Nils Kok, Piet Eichholtz, Rob Bauer en Paulo Saraiva Peneda, 2010

- Miller (2008), Eichholtz (2008) en Fuerst and McAllister (2008)

- In het onderzoek van APG reageerden 198 van de 688 aangeschreven bedrijven. Vanuit Azië was de response laag; uit de Verenigde Staten 32%, uit Europa 40% en de hoogste score kwam vanuit Australië met 65%. Vooral beursgenoteerde partijen scoorden goed en de response uit landen met stringentere wet- en regelgeving (Verenigd Koninkrijk, Zweden, Australië) was hoger dan gemiddeld.

- GPR: GPR Gebouw is oorspronkelijk ontwikkeld door gemeente Tilburg als Gemeentelijke Praktijk Richtlijn voor duurzaam bouwen. Het puntensysteem GPR Gebouw geeft op een vijftal herkenbare thema’s (energie,milieu, gezondheid, gebruikskwaliteit en toekomstwaarde) een kwaliteitsscore in de vorm van een rapportcijfer tussen 0 en de 10. Hoe hoger de kwaliteit – of hoe lager de milieubelasting – hoe hoger de score.

- BREEAM is het acroniem van Building Research Establishment Environmental Assessment Method en staat voor het wereldwijd meest verspreide milieucertificaat van de prestaties van een gebouw tijdens zijn volledige levenscyclus. BREEAM beoordeelt gebouwen volgens bepaalde criteria, waaronder het comfort van de bewoners, de toegankelijkheid met het openbaar vervoer, de impact van de constructie op de fauna en flora en de sanering van het terrein en geeft hiervoor een score van geslaagd, goed, zeer goed, uitstekend en uitmuntend. Projecten met een score van BREEAM Goed (en enkele aanvullende eisen) komen ook in aanmerking voor Milieu investeringsaftrek (MIA regeling). Dit geldt overigens niet voor GPR.

- http://www.internationalsustainabilityalliance.org

- Bron: On The Economics of Energy Labels in the Housing Market, Dirk Brounen en Nils Kok, 2009

- Bron: Sustainability and the Dynamics of Green Building: Piet Eichholz, Nils Kok en John M. Quigley, 2010

- Bron: Sustainability and the Dynamics of Green Building: Piet Eichholz, Nils Kok en John M. Quigley, 2010

in VBA Journaal door Deelnemers Ronde Tafel bijeenkomst: duurzaam vastgoed in opkomst