“High Dividend” (HD) en “Low Volatility” (LV) beleggingsstrategieën hebben de afgelopen jaren sterk aan populariteit gewonnen. Echter, hoe verhouden beide strategieën zich tot elkaar en vooral hoe beïnvloeden ze elkaar? Dit is onderzocht voor de S&P 500 over de periode 1990-2013 waarbij specifiek is ingezoomd op de recente kredietcrisis.

“High Dividend” (HD) en “Low Volatility” (LV) beleggingsstrategieën hebben de afgelopen jaren sterk aan populariteit gewonnen. Echter, hoe verhouden beide strategieën zich tot elkaar en vooral hoe beïnvloeden ze elkaar? Dit is onderzocht voor de S&P 500 over de periode 1990-2013 waarbij specifiek is ingezoomd op de recente kredietcrisis.

Uit dit onderzoek blijkt dat er een significante negatieve relatie (` –0.30) bestaat tussen de relatieve hoogte van het dividend rendement ten opzichte van de 1-jaars US T-Bill en de relatieve hoogte van de volatiliteit van aandelenkoersen ten opzichte van de gemiddelde volatiliteit van de index. Hoe hoger het dividendrendement hoe lager de volatiliteit. Door deze negatieve relatie zit er een grote overlap tussen beide beleggingsstrategieën. Wanneer wordt gekeken naar op dividend en volatiliteit gesorteerde kwintiel portefeuilles komt over de onderzochte periode gemiddeld 38,9% van de aandelen binnen de HD en LV portefeuilles overeen.

Ondanks dat er weinig onderzoek is gedaan naar deze relatie, is dit goed te verklaren. Om op lange termijn hoge dividenden te kunnen betalen zijn stabiele winsten en kasstromen noodzakelijk. Wanneer de aandelenprijs de netto contante waarde (NCW) van toekomstige kasstromen reflecteert, zal een stabiele kasstroom in een stabiele NCW resulteren. Ditzelfde geld voor een waardering op basis van een winstmultiple. Wanneer aandelen worden gewaardeerd op basis van de NCW van dividenden resulteren hoge dividenden op korte termijn in een lagere duration. Net als voor obligaties leidt een lagere duration tot een lagere gevoeligheid voor veranderingen in de discount rate. Daarnaast hebben kasstromen die verder in de toekomst liggen een grotere mate van onzekerheid en zijn deze vaker aan verandering onderhevig.

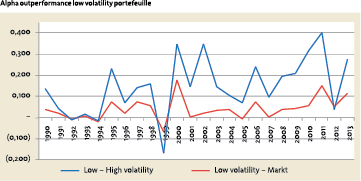

Eerder onderzoek waaronder dat van Blitz en Van Vliet (2007)2 heeft aangetoond dat, in tegenspraak met de theorie van CAPM, LV aandelen een structureel hoger risico gecorrigeerd rendement laten zien. Een van de belangrijkste bevindingen van mijn onderzoek is dat dit ook het geval is voor de S&P 500 en persistent is over de onderzochte periode, zowel gemeten naar Sharpe ratio als 1-factor alpha. De LV portefeuille laat een jaarlijkse excess return zien die gemiddeld 2.5% hoger is dan de marktportefeuille. Wanneer wordt gecorrigeerd voor de beta is de jaarlijks gegenereerde alpha gemiddeld 4,2% en zelfs 14,8% vergeleken met de portefeuille van hoog risico aandelen, beide significant. Dit is een zeer hoog rendement, temeer omdat dit persistent is door de jaren heen. Dit bevestigt dat risico en rendement geen lineaire positieve relatie hebben zoals de traditionele asset pricing theorie suggereert. Het levert overtuigend bewijs dat het toepassen van LV beleggingsstrategieën, met name long/short strategieën, alpha genereren. Deze outperformance is het grootst in een neergaande markt. Zo ook in de periode 2008–2011.

Een verklaring hiervoor, misschien minder voor de hand liggend, is dat lening restricties de risico/rendement relatie vervlakken. Deze lening restricties zijn gedurende de crisis aangescherpt en substantieel verhoogd, hetgeen arbitrage mogelijkheden limiteert. Echter, deze restricties zijn met name doorgevoerd gedurende de beginjaren van de kredietcrisis terwijl de outperformance het hoogst was in 2011.

Een verklaring hiervoor, misschien minder voor de hand liggend, is dat lening restricties de risico/rendement relatie vervlakken. Deze lening restricties zijn gedurende de crisis aangescherpt en substantieel verhoogd, hetgeen arbitrage mogelijkheden limiteert. Echter, deze restricties zijn met name doorgevoerd gedurende de beginjaren van de kredietcrisis terwijl de outperformance het hoogst was in 2011.

Geabstraheerd van fiscale behandeling zou in theorie dividendbeleid niet van invloed moeten zijn op de waardering zolang er voldoende mogelijkheden zijn voor herinvesteringen. In specifieke situaties kan dit echter anders zijn. Een “search voor yield” zoals we die de afgelopen jaren hebben gezien kan een reden zijn voor een preferentie voor HD aandelen. Na het uitbreken van de kredietcrisis is er dan ook een relatief hoge fund instroom in HD beleggingsfondsen waargenomen ten opzichte van totale fund instroom.

Na de start van de kredietcrisis in 2008 is de negatieve relatie tussen dividendrendement en volatiliteit sterker en laten HD aandelen een dalende volatiliteit zien. Als resultaat daarvan stijgt de overlap tussen beide strategieën gedurende de crisis zelfs tot 48%. Gezien deze grote overlap zou het mogelijk zijn dat de toenemende allocatie aan HD aandelen zoals we die sinds 2008 hebben gezien de performance van LV aandelen positief heeft beïnvloed. Over de volledige periode is er geen significante relatie tussen de outperformance van LV aandelen en dividendrendement waargenomen. Echter gedurende de kredietcrisis, in de periode waarin de allocatie naar HD aandelen toeneemt, zien we een toenemende relatie. HD aandelen zijn echter alleen in 2011 significant verantwoordelijk voor een outperformance van de LV aandelenportefeuille.

Er kan derhalve niet worden geconcludeerd dat de outperformance van LV aandelen gedurende de kredietcrisis is veroorzaakt door de “search for yield”. Aan de andere kant toont dit onderzoek een significante relatie tussen dividendrendement en volatiliteit met een grote overlap tussen beide strategieën als gevolg. Portfoliomanagers die een van beide strategieën toepassen moeten zich bewust zijn van deze onderlinge relatie.

Noten

- Drs. Tim Dolman MSc RBA werkt als Investment Manager bij de Noaber Foundation.

- Blitz, David C., and Pim van Vliet. (2007), “The Volatility Effect: Lower Risk without Lower Return.” Journal of Portfolio Management, vol. 34, No. 1, Fall 2007, pp. 102–113.

in VBA Journaal door Tim Dolman