Inleiding

Inleiding

Technische analyse, het voorspellen van aandelenkoersen op basis van historische koerspatronen, is al sinds jaar en dag het onderwerp van discussie tussen de academische wereld en de financiële praktijk. Analisten gebruiken al meer dan een eeuw koersgrafieken om informatie over vraag- en aanbodverschuivingen in de markt af te leiden. Op basis van regelmatigheden in koersgrafieken zouden dan ook succesvolle voorspellingen ten aanzien van het toekomstige koersverloop gemaakt kunnen worden. Voor financieel economen, opgevoed in een academische traditie, is een dergelijke voorspelbaarheid van aandelenkoersen op basis van historische koerspatronen lange tijd moeilijk te accepteren geweest. Een belangrijke reden hiervoor is dat een dergelijke voorspelbaarheid niet consistent is met de efficiënte- markt hypothese in zijn meest zwakke vorm. Financieel economen hebben technisch analisten vaak vergeleken met alchemisten2.

Het laatste decennium van de twintigste eeuw heeft een verandering in het denken ten aanzien van voorspelbaarheid in aandelenrendementen laten zien. Het is nu ook onder financieel economen een geaccepteerd idee dat aandelenrendementen voorspeld kunnen worden op basis van informatie uit het verleden, zoals bijvoorbeeld de koers-/winst verhouding en historische rendementen. Hiermee is nog niet gezegd dat markten niet efficiënt zijn, aangezien voorspelbaarheid in aandelenrendementen ook het gevolg kan zijn van tijdsvariatie in risicopremies. Voorspelbaarheid in aandelenrendementen hoeft daarom niet strijdig te zijn met marktefficiëntie.

Daarnaast is er in het afgelopen decennium een aantal artikelen in de wetenschappelijke literatuur verschenen waarin handelsstrategieën, gebaseerd op technische analyse, op een grondige en systematische manier worden geanalyseerd en aan empirische toetsen worden onderworpen. Zo laten Lo, Mamayski & Wang (2000)3 bijvoorbeeld zien dat veel koerspatronen die door technisch analisten worden gebruikt ook met behulp van computers kunnen worden gevonden. Hierbij wordt gebruik gemaakt van zogenaamde nietparametrische regressietechnieken. Deze auteurs vinden bovendien dat dergelijke koerspatronen inderdaad voorspelkracht hebben ten aanzien van toekomstige koersontwikkelingen. In een eerder artikel laten Brock, Lakonishock & LeBaron (1992)4 al zien dat een 26-tal technische analysestrategieën tot hogere gemiddelde rendementen leiden dan een eenvoudige ‘buy and hold’-strategie. Door gebruik te maken van bootstrap-simulaties blijkt de outperformance van deze 26 handelsstrategieën ook niet eenvoudig toe te schrijven te zijn aan het toeval: de hypothese dat er geen outperformance is, kan eenvoudig worden verworpen. Sullivan, Timmerman & White (1999)5 wijzen er echter op dat er bij de analyse van technische analyse-strategieën een groot gevaar bestaat voor zogenaamde ‘data-snooping’. Ruw weg komt dit erop neer dat wanneer over de loop der jaren een groot aantal strategieën wordt geanalyseerd, juist die strategieën die in de gebruikte steekproef goed gepresteerd hebben de meeste aandacht krijgen. Het is daarom niet uitgesloten dat Brock et al. strategieën geselecteerd hebben die al eerder een toets der kritiek hebben doorstaan en dat hun resultaten daarom het gevolg zijn van data-snooping. Sullivan et al. analyseren de waarde van technische analyse daarom nogmaals, rekening houdend met de effecten van data-snooping. Voor de Amerikaanse markt vinden zij dat technische analyse inderdaad tot significante outperformance kan leiden, zelfs wanneer rekening wordt gehouden met de effecten van data-snooping. Deze effecten verdwijnen echter wanneer de strategieën ‘out of sample’ worden getoetst.

In dit artikel wordt de waarde van technische analyse geanalyseerd voor de Nederlandse aandelenmarkt. Gebruik makend van dagelijkse rendementen op de AEX over de periode 1985-1995 worden 476 verschillende technische analyse-strategieën geanalyseerd. Het blijkt dat met name zogenaamde channel-strategieën gedurende deze periode goed gepresteerd hebben. Zo is het gemiddelde rendement op de beste strategieën ongeveer 18% per jaar hoger dan de rendementen op de AEXindex zelf. Ook de Sharpe ratio, een maatstaf die ook rekening houdt met risico, is ongeveer 0.75 hoger dan die van de index. Bootstrap-simulaties laten zien dat deze outperformance ook sterk significant verschillend van nul is. Wanneer ook rekening gehouden wordt met de effecten van data-snooping, dan is de outperformance nog altijd significant, althans op het 10%-niveau, zodat de gevonden significante outperformance van technische analyse voor de Nederlandse markt in de periode 1985-1995 niet eenvoudig het gevolg kan zijn van data-snooping. Echter, wanneer de gevonden beste technische analyse-strategie wordt toegepast op een andere steekproefperiode, januari 1996 tot en met november 1999, dan is de outperformance niet langer significant verschillend van nul. Deze resultaten zijn in grote lijnen in overeenstemming met die van Sullivan et al. voor de Amerikaanse markt.

In de volgende paragraaf wordt allereerst ingegaan op bootstrapping en de effecten van datasnooping. gevolgd door een bespreking van de gebruikte technische analyse-strategieën. Afsluitend worden enkele resultaten voor de Nederlandse markt gepresenteerd en vergeleken met resultaten voor de Amerikaanse markt. Ten slotte wordt afgesloten met enkele concluderende opmerkingen.

Bootstrapping en data-snooping

Bij de beoordeling van handelsstrategieën gebaseerd op technische analyse spelen twee problemen een grote rol. Allereerst is er het probleem dat we ons moeten baseren op slechts één beschikbare steekproef. Immers, er is slechts één historie van aandelenkoersen beschikbaar. Deze datareeks wordt zowel voor het ontwikkelen van een technische analyse-strategie als het toetsen van diezelfde strategie gebruikt. Een tweede probleem dat hiermee te maken heeft, is dat het altijd mogelijk zal zijn om een strategie te vinden die ‘werkt’, dat wil zeggen die een betere performance geeft dan een eenvoudige ‘buy and hold’- strategie, wanneer we maar voldoende verschillende strategieën onderzoeken. Het is daarom goed mogelijk dat een hoog renderende technische-analyse strategie gewoon het gevolg is van data-snooping. Het effect van data-snooping kan overigens op een zeer subtiele manier tot stand komen. Zoals Sullivan et al. benadrukken, hoeft data-snooping zeker niet het resultaat te zijn van de zoekdrift van een enkele analist of onderzoeker. Wanneer beleggers over de loop van de tijd een groot aantal strategieën onderzocht of geprobeerd hebben, zullen automatisch die strategieën die in het verleden goed gewerkt hebben de meeste aandacht krijgen. Na verloop van tijd kan een klein aantal strategieën overblijven dat goed gepresteerd heeft, maar deze goede preststaties kunnen heel goed op puur toeval gebaseerd zijn. Dit effect is analoog aan het beroemde Grahamand-Doddsville verhaal van Warren Buffet (1984)6.

Bootstrapping

Door middel van de bootstrap-simulaties wordt tegemoet gekomen aan het eerste probleem, namelijk dat er slechts één steekproef ter beschikking staat. Stel dat we een technische analysestrategie hebben gevonden die over de afgelopen tien jaar goed heeft gepresteerd. Om na te gaan of de gevonden outperformance ook (statistisch) betrouwbaar is, zouden we de strategie ook op een (groot) aantal andere koersreeksen toe willen passen. Het probleem van de financiële economie is echter dat we maar over één koershistorie beschikken. Een oplossing is om de computer een aantal koersreeksen te laten simuleren, zodat de handelsstrategie getoetst kan worden aan de hand van de gesimuleerde koersen. Het probleem dat zich dan voordoet, is dat de gesimuleerde koersreeksen wel dezelfde eigenschappen moeten hebben als de werkelijke koersreeks.

Een methode om rendementen te simuleren die aan deze eis voldoet, is het zogenaamde ‘bootstrappen’ van rendementen. Het idee bij deze methode is om uit de beschikbare gerealiseerde rendementen willekeurig rendementen te kiezen. Omdat de zo verkregen ‘gesimuleerde’ rendementen per definitie overeenkomen met werkelijke data, mag verwacht worden dat de simulaties ook een aantal belangrijke karakteristieken van de werkelijke data hebben. Zo zullen over een voldoende groot aantal simulaties kengetallen zoals gemiddelde, mediaan, standaarddeviatie, scheefheid, kurtosis e.d. overeenkomen met die van de werkelijke rendementen. Dit is met bijvoorbeeld Monte Carlo- simulaties al veel moeilijker te realiseren.

Door willekeurige rendementen te kiezen uit de werkelijke data gaan echter wel belangrijke tijdreekskarakteristieken zoals autocorrelaties en een tijdsvariërende volatiliteit verloren. Dit kan ondervangen worden door niet individuele waarnemingen willekeurig te kiezen, maar blokken van opeenvolgende waarnemingen. Sullivan, Timmerman & White (1999) beschrijven een methode om blokken data met variabele lengte uit de originele data te kiezen met behulp van de bootstrap- methode. Deze auteurs laten tevens zien dat door blokken met een gemiddelde lengte van tien dagen te kiezen de belangrijkstee historische patronen in de koersen worden behouden. Deze eigenschappen van de werkelijke rendementen zijn van evident belang voor het onderkennen van historische koerspatronen. In dit artikel wordt deze aanpak gevolgd.

Data-snooping

Hoewel de hierboven beschreven bootstrap-simulaties ons in staat stellen om na te gaan of een bepaalde handelsstrategie tot een (statistisch) betrouwbare outperformance leidt, is hiermee nog niet de waarde van technische analyse vastgesteld. Immers, wanneer een groot aantal technische analyse-strategieën in ogenschouw wordt genomen, dan mag worden verwacht dat een aantal van deze regels inderdaad beter zal presteren dan een eenvoudige ‘buy and hold’-strategie, puur op basis van toeval. De technische analyse-strategie waarvan we middels de bootstrap-simulaties hebben vastgesteld dat deze tot een significante outperformance leidt, is er dan ook maar één uit een groot aantal beschikbare strategieën. Deze strategie doet het toevallig goed en is als gevolg van data-snooping als eerste door ons geselecteerd.

Om aan dit probleem tegemoet te komen, kan gebruik worden gemaakt van de Realitiy Check bootstrap, die is voorgesteld door White (1999)7 en is toegepast op Amerikaanse data door Sullivan et al. Het idee van de Reality Check is om voor een groot aantal technische analyse-strategieën de outperformance te analyseren. Door uit te gaan van een groot aantal mogelijke strategieën mag verwacht worden dat in een bepaalde steekproef een aantal strategieën altijd wel tot outperformance zal leiden. Wanneer de outperformance van de beste strategie in een steekproef op louter toeval berust, dan zal deze strategie in andere steekproeven niet systematisch als beste strategie uit de bus komen. Door een groot aantal koersreeksen te genereren met behulp van bootstrapsimulaties en steeds na te gaan wat de outperformance van de beste strategie is, kan worden nagegaan of de beste strategie voor de werkelijke koersen inderdaad een goede strategie is, of dat de gevonden outperformance slechts het gevolg is van data-snooping.

Technische-analysestrategieën

In deze paragraaf zal een korte toelichting worden gegeven op een aantal handelsstrategieën. Een viertal categorieën wordt onderscheiden, namelijk strategieën gebaseerd op de filters regels, op voortschrijdende gemiddelden, op steun- en weerstandslijnen en op channel break-outs.

Filter strategieën

Bij deze strategie wordt de koop- dan wel verkoopbeslissing gedreven door een koersfluctuatie groter dan x%. Indien de koers meer dan x% stijgt, leidt dit tot een aankoopsignaal. Een koersdaling van minimaal x% leidt weer tot de verkoop van het aandeel. Voor de koopbeslissing is de laagste koers over een nader te definiëren periode (y) van belang en bij een verkoopbeslissing de hoogste koers gedurende (y) voorafgaande dagen. Ook kan nog een periode worden genomen waarin niet wordt gehandeld na een aan- of verkoopbeslissing van (z) dagen, maar daarvan wordt in dit artikel geen gebruik gemaakt.

Voortschrijdende gemiddelden

Bij deze handelsstrategie wordt gekeken naar een voortschrijdend gemiddelde van de koersen over een korte periode in vergelijking tot het voortschrijdende gemiddelde over een langere periode. Komt het korte gemiddelde in een opgaande markt onder boven het lange voortschrijdend gemiddelde, dan wordt een aankoop gedaan. In de omgekeerde situatie wordt verkocht. Een variant is die waarbij het lange gemiddelde eerst x% onder of boven het voortschrijdende gemiddelde moet dalen respectievelijk stijgen alvorens actie wordt ondernomen (het zogenaamde buffer rendement). Daarnaast kan een tijdsfactor worden ingebouwd welke stelt dat een (y) aantal dagen moet worden gewacht alvorens de handelsstrategie wordt gevolgd. Dit heeft hebben tot doel de transactiekosten te verlagen.

Steun- en weerstandslijnen

De strategie genereert een aankoopbeslissing op het moment dat de koers door een nader te definiëren weerstandsniveau gaat. Het achterliggende idee is dat beleggers bij het naderen van een vorig koersmaximum verwachten dat de koers weer zal gaan zakken doordat veel verkooporders wordt gegenereerd. Op het moment dat de koers door de weerstandslijn gaat, is de verwachting dat de koers gaat stijgen. Een verkoopsignaal wordt afgegeven op het moment dat de koers onder het steunniveau daalt, het vorige minimum. Eveneens kan een bufferrendement en een tijdsfactor in acht worden genomen.

Channel break-outs

Door een rendementstunnel (channel) te definiëren, kan een handelsstrategie worden afgeleid. Indien de hoogste koers over een bepaalde periode minder dan x% boven de laagste koers in dezelfde periode ligt, is sprake van een tunnel. Indien de koers boven de tunnel komt, wordt een aankoopbeslissing gegenereerd. In de omgekeerde situatie moet worden verkocht. De toepassing van een bufferrendement en tijdsfactor kan ook hier plaatsvinden.

In de analyse in de volgende paragraaf worden 476 verschillende strategieën geanalyseerd, welke die allemaal een variant zijn van één van de bovenstaande vier strategieën. Een meer gedetailleerde beschrijving van alle gebruikte strategieën is te vinden op het internet8.

Resultaten

Tenslotte worden in deze paragraaf worden enkele resultaten gepresenteerd voor de Nederlandse aandelenmarkt. Tevens zullen deze worden vergeleken met de resultaten die Sullivan et al. presenteren voor de Amerikaanse aandelenmarkt. De studie die hier voor de Nederlandse markt is uitgevoerd, is slechts een verkorte variant van de studie die Sullivan et al. uitvoeren voor de Amerikaanse markt.

Voor de Nederlandse markt wordt uitgegaan van dagelijkse koersen van de AEX- index over de periode januari 1985 tot en met november 1999. Hiervan worden de eerste tien jaren (januari 1985 tot januari 1995) gebruikt als de eigenlijke steekproefperiode. De laatste vijf jaren worden gebruikt om een eenvoudig ‘out of sample’-experiment te doen. Ter vergelijking: Sullivan et al. gebruiken als steekproef dagelijkse koersen van de Dow Jones Industrial Average -index over de periode januari 1897 tot en met december 1986. De periode januari 1987 tot en met december 1996 wordt door deze auteurs gebruikt voor een ‘out of sample’- analyse.

Ook voor het aantal te analyseren strategieën wordt hier uitgegaan van een kleinschaliger analyse dan die van Sullivan et al. Wij analyseren een totaal aantal van 476 strategieën, terwijl Sullivan et al. 7846 strategieën analyseren. Wel is het bereik van onze strategieën vergelijkbaar met die van Sullivan et al. in termen van soort en van de gekozen parameters. Het belangrijkste verschil zit in het ontbreken van strategieën gebaseerd op handelsvolume in onze analyse. Daarnaast zijn de gekozen parameters minder gedetailleerd gekozen dan in Sullivan et al.

De technische analyse-strategieën worden beoordeeld aan de hand van twee performance criteria: het gemiddelde rendement ten opzichte van het gemiddelde rendement op de AEX en de Sharpe ratio van de strategie ten opzichte van de Sharpe ratio van de AEX. Hierbij is er voor het gemak van uitgegaan dat de risicovrije rente 0% per dag is. Verwacht mag worden dat dit echter geen groot probleem vormt. Ook is eenvoudigheidshalve geen rekening gehouden met transactiekosten. Beide vereenvoudigingen werken overigens alleen in het voordeel van technische analyse.

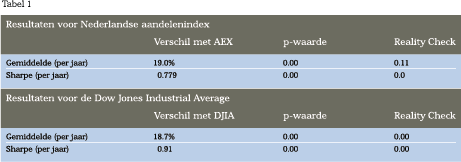

Tabel 1 geeft de resultaten voor de beste strategie in onze analyse en in die van Sullivan et al.

Tabel 1 geeft de resultaten voor de beste strategie in onze analyse en in die van Sullivan et al.

De eerste kolom van tabel 1 geeft de outperformance van de beste strategie ten opzichte van een eenvoudige ‘buy and hold’-strategie. Allereerst valt op dat, ondanks het verschil in steekproef en ondanks het verschil in aantal strategieën, de resultaten voor de Nederlandse markt zeer goed vergelijkbaar zijn met die van de Amerikaanse markt. Het gemiddelde rendement van de beste strategie is ongeveer 19% hoger dan dat van de index en de Sharpe ratio is voor beide markten respectievelijk 0.79 en 0.91 per jaar hoger. De beste strategie voor de Nederlandse markt blijkt een channel break-out strategie te zijn. De beste strategie in termen van het gemiddelde rendement is overigens ook dezelfde channel- strategie als die het best presteert in termen van de Sharpe ratio. Verder is het opmerkelijk dat voor de Nederlandse markt de beste vijf strategieën steeds channel break-out strategieën zijn en dat vier van de vijf beste strategieën in termen van het gemiddelde rendement ook tot de vijf beste strategieën in termen van de Sharpe ratio behoren. Deze strategieën zijn dus niet alleen aantrekkelijk in termen van gemiddeld rendement maar ook in de verhouding risico/rendement zoals gemeten door de Sharpe ratio.

De tweede kolom geeft de p-waarde (kans) weer die gebaseerd is op de performance van de gekozen strategie in de bootstrap-simulaties. In het geval van de Nederlandse markt worden 250 reeksen van tien jaar dagelijkse aandelenkoersen gesimuleerd met behulp van de bootstrap. Met behulp van deze bootstrap-simulaties wordt getoetst of de gevonden outperformance ook significant verschillend van nul is. De gebruikte statistische t-toets voor de nulhypothese dat er geen outperformance is, levert een p-waarde op die in feite 0% is, zodat deze nulhypothese op ieder significantieniveau verworpen kan worden. Dit geldt zowel voor outperformance in termen van het gemiddelde rendement als in termen van de Sharpe ratio. Sullivan et al. baseren hun analyse op 500 gesimuleerde reeksen en vinden dezelfde resultaten voor de Amerikaanse markt als hier voor de Nederlandse markt worden gevonden. Dit staat vermeld in de laatste twee rijen van tabel 1.

Deze eerste resultaten laten zien dat de beste technische analyse-strategie inderdaad een significante outperformance oplevert ten opzichte van de benchmark, de AEX (en de DJIA). Het is echter niet uitgesloten dat deze outperformance het gevolg is van data snooping. Immers, op zichzelf is het niet vreemd dat uit een totaal van 475 (7846) strategieën er een strategie gevonden wordt die beter presteert dan een eenvoudige ‘buy and hold’-strategie. Om na te gaan of de gevonden resultaten inderdaad het gevolg zijn van datasnooping, wordt in de laatste kolom van tabel 1 de p-waarde weergegeven die hoort bij de Reality Check- toets van White (1999). Het verschil tussen de p-waarden in de tweede en de derde kolom kan geïnterpreteerd worden als het gevolg van datasnooping. Voor de Nederlandse markt zien we dat de p-waarden sterk stijgen, wat suggereert dat het effect van data-snooping niet triviaal is. Voor de outperformance in termen van het gemiddelde rendement stijgt de p-waarde tot 11%. Dit betekent dat de nulhypothese dat de beste technische analyse-strategie niet beter presteert dan de AEXindex niet meer verworpen kan worden op het 10% -niveau. In termen van de Sharpe ratio vinden we echter nog altijd een p-waarde van 7%. Dit betekent dat de nulhypothese dat de beste strategie niet beter presteert dan de AEX- index wel op het 10%-niveau verworpen wordt, maar niet op het 5%-niveau. Deze resultaten impliceren dus dat technische analyse wel degelijk tot outperformance kan leiden en derhalve toegevoegde waarde kan hebben voor het nemen van handelsbeslissingen.

De resultaten van Sullivan et al. voor de Amerikaanse markt zijn in dit opzicht meer overtuigend. Daar zien we dat voor zowel het gemiddelde rendement als de Sharpe ratio de nulhypothese van geen outperformance nog altijd overtuigend verworpen kan worden. Dus ook na correctie voor data-snooping wordt een significante outperformance door technische analyse-strategieën gevonden.

Tenslotte worden de beste strategieën nog onderworpen aan een ‘out of sample’-experiment. Dit houdt in dat de gevonden beste strategie over de periode 1985-1995 wordt toegepast op de AEXkoersen over de periode januari 1995 tot en met november 1999. Dit levert een gemiddeld rendement voor de AEX op van 23.4% per jaar, terwijl het gemiddelde rendement voor de beste (channel break-out) strategie 37.3% bedraagt, een outperformance van 12.9%. Het verschil tussen beide rendementen is echter niet significant verschillend van nul: de t-waarde voor een toets op de verschillen tussen deze twee gemiddelde rendementen bedraagt 1.53, wat correspondeert met een p-waarde van 12%. Sullivan et al. vinden voor hun ‘out of sample’-experiment voor de Amerikaanse markt een soortgelijk resultaat: de ‘out of sample’-performance van de beste strategie bedraagt in de Amerikaanse markt 2.8% per jaar en de p-waarde behorend bij een toets op outperformance bedraagt zelfs 32%, zodat de outperformance ook hier niet langer significant is.

Conclusies

Concluderend kan gesteld worden dat er zeker aanwijzingen in de literatuur zijn dat er toegevoegde waarde is in het gebruik van technische analyse. Verschillende onderzoeken suggereren dat er patronen in aandelenkoersen aanwezig zijn, die gebruikt kunnen worden om toekomstige rendementen te voorspellen. Voor een periode van tien jaar wijst een analyse van 476 verschillende strategieën gebaseerd op dagelijkse koersbewegingen uit dat er inderdaad strategieën zijn die tot een significante outperformance leiden. Dit geldt zowel voor het gemiddelde rendement als voor de Sharpe ratio. Voor een veel langere periode van 90 jaar en een veel grotere verzameling van bijna 8000 strategieën worden soortgelijke resultaten gerapporteerd door Sullivan et al. voor de Amerikaanse markt.

Het feit dat een strategie gevonden wordt die beter presteert dan een eenvoudige ‘buy and hold’-strategie kan echter zeer goed het gevolg zijn van data snooping: het langdurig zoeken naar een strategie die ‘werkt’. Om hiervoor te corrigeren kan gebruik worden gemaakt van een toets die gebaseerd is op de zogenaamde Reality Check. Ook wanneer gecorrigeerd wordt voor data-snooping wordt echter nog steeds een significante outperformance van technische analyse-strategieën gevonden voor zowel de Nederlandse als de Amerikaanse markt, zij het dat de resultaten in dit artikel voor de Nederlandse markt minder overtuigend zijn dan in de studie van Sullivan et al. voor de Amerikaanse markt. Echter, wanneer de beste technische analyse-strategie in een ‘out of sample’-experiment wordt toegepast, dan verdwijnt de (significante) outperformance in beide markten.

Noten:

- Frans de Roon is hoogleraar beleggingstheorie aan de Katholieke Universiteit Brabant. Arjan Groen is werkzaam bij First Dutch Corporate Finance.

- Zie bijv. Malkiel, B., 1996, A Random Walk down Wall Street.

- Lo, A.W., H. Mamayski en J. Wang, “Foundations of Technical Analysis: Computational Algorithms, Statistical Inference, and Empirical Implementation”, The Journal of Finance, 55, p.1705-1765.

- Brock, W., J. Lakonishok en B. LeBaron, 1992, “Simple Technical Trading Rules and the Stochastic Properties of Stock Returns”, The Journal of Finance, 48, p.1731-1764.

- Sullivan, R., A. Timmerman en H. White, 1999, “Data-Snooping, Technical Trading Rule Performance, and the Bootstrap”, The Journal of Finance, 54, p.1647-1691.

- Zie bijvoorbeeld www.investorhome.com/ coinflip.htm.

- White, A., 1999, “A Reality Check for DataSnooping”, Econometrica.

- http://www.kub.nl/~few5/center/staff/roon/ index.htm en www.firstdutch.com.

in VBA Journaal door Frans de Roon, Arjan Groen