Vanwege de recente crisisjaren zijn de dekkingsgraden van pensioenfondsen onder druk komen te staan, waardoor zij zijn gevlucht naar “veilige investeringen”. Dit is intuïtief een logische keuze, maar is niet perse optimaal. Wij onderzochten optimale pensioenplannen voor mensen die zelf beleggen voor hun pensioen en wij concluderen dat er betere alternatieven zijn dan hierboven wordt gesteld. Door middel van simulatie van een groot aantal scenario’s komen wij tot de conclusie dat beleggingen met een hoge risicopremie op de lange termijn niet zo risicovol zijn als gedacht. Wij stellen dat het echte risico zit in het te veilig beleggen waarbij men mogelijk niet genoeg kapitaal heeft opgebouwd voor pensionering.

Introductie

Traditionele Defined Benefit-pensioenregelingen hebben de afgelopen jaren aan terrein verloren. Er is sprake van een algehele internationale verschuiving van Defined Benefit (DB) naar Defined Contribution (DC) pensioenregelingen (Broadbent et al. 2006).

In landen als Australie, Canada, en de Verenigde Staten worden er al lange tijd DC-pensioen oplossingen aangeboden. In Nederland is deze verschuiving een meer recente ontwikkeling, er zijn verschillende redenen voor deze verschuiving. De toegenomen arbeidsmarktmobiliteit draagt hier deels aan bij, omdat traditionele DB-schema’s werknemers belonen voor het aanblijven bij een werkgever. Bovendien zijn deze plannen vaak niet overdraagbaar tussen werkgevers. Daarbij zijn premiestabiliteit en de werkgever die af wil van het risico op zijn balans andere belangrijke redenen. Verdere redenen voor de verschuiving zijn de toegenomen levensverwachting in combinatie met de economische crisis en afnemende lange-termijn rentes.

Een van de gevolgen van de verschuiving is de verplaatsing van het investeringsrisico. In DB-pensioenplannen ligt de verantwoordelijkheid en het risico voor het investeringsproces bij de werkgever.

In een DC-pensioenplan is daarentegen de werknemer verantwoordelijk voor het investeringsproces en bijbehorend risico. Broadbent et al. (2006) hebben echter aangetoond dat werknemers geen raad weten met hun nieuwe verantwoordelijkheden. De gemiddelde werknemer hanteert over het algemeen geen optimale allocatie en kiest vaak voor een standaard DC-pensioenplan.

DC-pensioenplannen bieden de werknemer echter ook vele voordelen. Het geeft de werknemer meer controle over het investeringsproces en verhoogt de mobiliteit op de arbeidsmarkt in vergelijking met een DB-pensioenplan.

De door pensioenfondsen aangeboden DC-pensioenplannen starten gebruikelijk met een relatief agressieve samenstelling van risicovolle beleggingen. Naarmate de pensioenleeftijd dichterbij komt, gaat men geleidelijk over op een conservatiever portfolio met een hogere allocatie in beleggingen met een laag risicoprofiel.

Met het aanbieden van deze Life-Cycle pensioenschema’s wil men de werknemer van een betrouwbaar pensioen voorzien. Bovendien voorkomen Life-Cycle pensioenschema’s dat werknemers veel tijd aan dit complexe vraagstuk hoeven te besteden. Vanuit het oogpunt van efficiëntie streven DC-pensioenplan aanbieders naar schema’s met een beperkt adviesmodel om dit toegankelijk te maken voor het grote publiek. Zowel werknemers als pensioenfondsen zijn daarom gebaat bij verder onderzoek naar de optimale allocatie voor DC-pensioenplannen. Onderzoek op dit vakgebied zal werknemers helpen bij het maken van de juiste investeringsbeslissingen om ervoor te zorgen dat er op pensioneringsleeftijd afdoende kapitaal is opgebouwd. Om deze reden zullen wij de volgende onderzoeksvragen beantwoorden:

Met het aanbieden van deze Life-Cycle pensioenschema’s wil men de werknemer van een betrouwbaar pensioen voorzien. Bovendien voorkomen Life-Cycle pensioenschema’s dat werknemers veel tijd aan dit complexe vraagstuk hoeven te besteden. Vanuit het oogpunt van efficiëntie streven DC-pensioenplan aanbieders naar schema’s met een beperkt adviesmodel om dit toegankelijk te maken voor het grote publiek. Zowel werknemers als pensioenfondsen zijn daarom gebaat bij verder onderzoek naar de optimale allocatie voor DC-pensioenplannen. Onderzoek op dit vakgebied zal werknemers helpen bij het maken van de juiste investeringsbeslissingen om ervoor te zorgen dat er op pensioneringsleeftijd afdoende kapitaal is opgebouwd. Om deze reden zullen wij de volgende onderzoeksvragen beantwoorden:

Opzet onderzoek

Er zijn reeds verscheidene onderzoeken verricht naar DC-pensioenregelingen. Een groot aantal van deze onderzoeken spitst zich toe op nominale pensioenen en de effectiviteit van simpele strategieën, zoals bijvoorbeeld in Benartzi en Thaler (2001) en Pfau (2010).

In dit onderzoek richten wij ons op het realiseren van een reeël pensioen en tonen wij investeringsstrategieën die een kwantitatieve benadering geven voor de optimale allocatie van een individueel DC-pensioensschema.

Als uitgangspunt voor ons onderzoek kozen wij voor een 21-jarig persoon die toetreedt tot een DC-pensioenplan en de pensioenleeftijd bereikt op 65-jarige leeftijd. Het onderzoek is daarbij gericht op de Nederlandse situatie, aangaande rentes, inflatie en pensioenpremies.

Verder richten wij ons op het maximaliseren van zowel reële consumptie als rendementen en bespreken wij de bijbehorende gevonden strategieën. In dit artikel behandelen wij vaste- en glijpadstrategieën die voor drie verschillende performance functies zijn geoptimaliseerd.

Deze strategieën zijn afgeleid in een “ideale wereld” en zijn wellicht niet volledig implementeerbaar gegeven de huidige fiscale wetgeving, liquiditeitseisen en andere belemmerende restricties. Daarbij zijn transactiekosten niet meegenomen in het onderzoek.

Data

De data die wij tot onze beschikking hadden, bestrijkt de periode 1972 tot 2012. In dit tijdsbestek maakte de wereldeconomie verschillende periodes van crisis als wel tijden van economische welvaart mee. Het optimaliseren over een periode met diverse economische cycli zou in theorie de robuustheid van de gevonden pensioenplannen ten goede moeten komen.

De data bevat historische rendementen van verschillende beleggingsklasses, verwachte toekomstige salarisgroei, premie percentages voor het pensioenplan, inflatiecijfers, sterftecijfers en parameters die de rentestructuur beschrijven.

Niet alle data van de beleggingsklasses was volledig en een gedeelte hiervan moest worden aangevuld door middel van cross-path regressies. Deze methode is lichtelijk verwant aan Stambaugh (1997). Stambaugh stelt dat andere (verwante) beleggingsklasses informatie bevatten over incomplete series. Wij gebruikten dan ook complete series voor het voorspellen van ontbrekende waarnemingen. Het gebruik van deze methode heeft echter tot gevolg dat de volatiliteit van deze reeksen lager uitvalt dan wordt verwacht. Dit kan de aangevulde beleggingsklasses aantrekkelijker maken dan in de werkelijkheid het geval is. De invloed hiervan achten wij echter beperkt door de (zeer) hoge verklarende kracht van de complete beleggingsklasses.

Na het aanvullen van de data werd deze gebruikt voor het simuleren van vele gevarieerde scenario’s. Hiervoor maakten wij gebruik van de stationaire bootstrap methode, beschreven door Politis en Romano (1994). Deze procedure stelt ons in staat om de onderliggende structuur van de tijdseries intact te laten. Hierbij doelen wij op verschijnselen als auto/cross correlatie, die onder andere meanreversion en volatility clustering veroorzaken.

Na het aanvullen van de data werd deze gebruikt voor het simuleren van vele gevarieerde scenario’s. Hiervoor maakten wij gebruik van de stationaire bootstrap methode, beschreven door Politis en Romano (1994). Deze procedure stelt ons in staat om de onderliggende structuur van de tijdseries intact te laten. Hierbij doelen wij op verschijnselen als auto/cross correlatie, die onder andere meanreversion en volatility clustering veroorzaken.

Bij het simuleringsproces is het cruciaal om macro economische verbanden intact te houden, waarbij bijvoorbeeld rente en inflatie nauw met elkaar verbonden moeten zijn. Door de data te hergebruiken door middel van een bootstrap, zijn wij ervan verzekerd dat macro economische verbanden correct zijn gesimuleerd.

Behalve het gebruik van historische data om scenario’s te simuleren, introduceren wij ook een kunstmatige inflatiegerelateerde obligatie (Global Inflation Linked Bonds). Deze obligatie hedged perfect voor de toekomstige inflatie en rentecijfers. Deze beleggingsklasse maakt het daarom mogelijk om uw pensioen van te voren in te kopen. De huidige regelgeving in Nederland vereist namelijk het direct inkopen van een (nominale) annuïteit op het moment van het bereiken van de pensioengerechtigde leeftijd. Hierdoor ontstaat een renterisico dat we willen wegnemen. Wij introduceren dit instrument dus met het oog op het realiseren van een reëel pensioen.

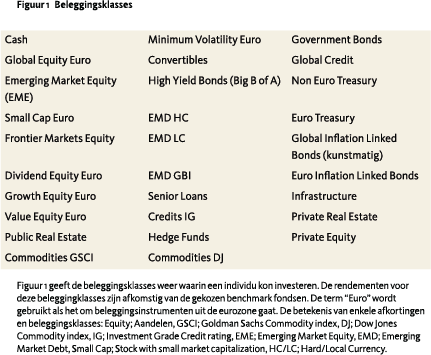

In Figuur 1 staan alle overwogen beleggingsklasses ter investering, zowel kunstmatige als echte beleggingsinstrumenten. In elke optimalisatie zijn alle beleggingsklasses overwogen.

Performance Functies

De eerste performance functie, zoals weergegeven in vergelijking 1, is de klassieke power utility functie beschreven door Fama (1970).

u(c1 ,c2 ,…,ct ,…) y _ c 1 t t t=1 1–y = - 3 / 0

In deze vergelijking is (t ) de verdisconteringsterm voor het nut van alle reële consumpties (ct ). Deze verdisconteringsterm is de kans op in leven zijn ten tijde van ontvangst van iedere consumptie vermenigvuldigt met een waarde van tijd. De variabele (y) representeert de (relatieve) risico aversiteit van een individu. Een belangrijke karakteristiek van deze performance functie zijn de afnemende meeropbrengsten zoals ervaren door individuen. Deze performance functie is dus enkel gericht op de reële verdisconteerde consumptie na pensioensdatum en laat de manier waarop het pensioen tot stand komt gedurende de accumulatiefase buiten beschouwing.

De tweede performance functie staat vermeldt in vergelijking 2, deze functie is tot stand gekomen met het oog op de mogelijke wens van een individu om gedurende de looptijd stabiele rendementen te genereren. Deze functie is niet direct verbonden aan reeds bestaande literatuur.

( ) [ ] X E X t r–t t t=1 r v . i

De verwachte verdisconteerde cumulatieve rendementen (Xt ) worden vermenigvuldigd met de tijdswaarde van het behaalde rendement (r – t). Dit doen wij voor alle periodes tot de pensioendatum (r) en nemen de som. Om te straffen voor grote fluctuaties in de rendementen wordt er gedeeld door de volatiliteit van de negatieve rendementen (?(Xt )). Dit volgt uit het feit dat een individu hoge positieve rendementen niet als “risico” zal ervaren. De performance functie maakt een afweging tussen rendement en risico, waarbij negatieve rendementen zoveel mogelijk worden vermeden en stabiele, positieve rendementen worden aangemoedigd.

Voor de geïnteresseerde lezer vermeldden wij nog dat de volatiliteit van de negatieve rendementen ?(Xt ) is gedefinieerd als de som van het gekwadrateerde verschil tussen de mediaan van alle behaalde rendementen en het behaalde (negatieve) rendement in periode t, gedeeld door het aantal keer dat zoeen relatief negatief rendement voorkomt. Een relatief negatief rendement is dus gemeten ten opzichte van de mediaan en niet ten opzichte van nul.

Voor de derde performance functie gaan wij nogmaals uit van vergelijking 2, maar nu richten wij ons op de hypothetische voor-inkoop van een reele le annuïteit. Wij berekenen dan nominale rendementen door de eerste geldstromen na pensionering te vergelijken bij aankoop van deze annuïteit op jaarbasis met het opgebouwde kapitaal in de desbetreffende periode. De nominale rendementen worden vervolgens gecorrigeerd voor inflatie om tot een reëel rendement te komen (Xt ). Met andere woorden richt de derde performance functie zich nog steeds op de accumulatiefase maar dan uitgaande van de voor-inkoop van een reële annuïteit.

Wij hebben drie performance functies:

- Gericht op het maximaliseren van reële consumpties na pensioendatum

- Gericht op de accumulatiefase, door middel van de reële verdisconteerde rendementen op het geïnvesteerde kapitaal.

- Gericht op de accumulatiefase voor het verkrijgen van een reële annuïteit bij pensionering.

Strategieën

Voor de uitvoering van een pensioenschema onderzochten wij twee strategieën die een individu kan overwegen: Vaste strategie; de allocatie van het kapitaal over de verschillende beleggingen wordt aan het begin van de looptijd vastgesteld en blijft over de gehele looptijd constant.

Glijpadstrategie; de allocatie wordt vastgesteld op een vast aantal momenten van de looptijd. Tussengelegen periodes worden geïnterpoleerd, zodat de overgang tussen de periodes geleidelijk verloopt. Deze glijpadstrategie heeft de theoretische vrijheid om te komen tot een traditionele LifeCycle strategie. Dit houdt in dat op jonge leeftijd risicovol wordt geïnvesteerd, maar naarmate men ouder wordt, minder geld in risicovolle beleggingen wordt belegd.

Vaste Strategie

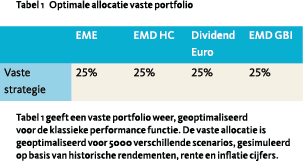

Het geoptimaliseerde vaste pensioenplan is weergegeven in Tabel 1. Het belangrijkste advies dat volgt uit deze simpele strategie is dat het effectief is om het kapitaal gelijkmatig te verdelen over: Emerging Market Equity (EME), Emerging Market Debt Hard Currency (EMD HC), European Dividend Stocks (Dividend Euro) en Emerging Market Debt GBI (EMD GBI).

Het geoptimaliseerde vaste pensioenplan is weergegeven in Tabel 1. Het belangrijkste advies dat volgt uit deze simpele strategie is dat het effectief is om het kapitaal gelijkmatig te verdelen over: Emerging Market Equity (EME), Emerging Market Debt Hard Currency (EMD HC), European Dividend Stocks (Dividend Euro) en Emerging Market Debt GBI (EMD GBI).

De resultaten van deze strategie vergelijken wij met een honderd procent aandelen benchmark. Deze benchmark strategie investeerde het gehele kapitaal in Minimum Volatility Euro, dat een gemiddelde risicopremie had ten opzichte van de andere beleggingklasses (Figuur 1). Wij kozen voor deze benchmark, omdat dit de standaard is in de literatuur.

Daarbij stellen Hickman et al. (2001) dat gefixeerde portfolios, bestaande uit alleen aandelen, goed presteren op de lange termijn in termen van rendement. Deze strategie zou daarom als een uitdagende benchmark moeten functioneren.

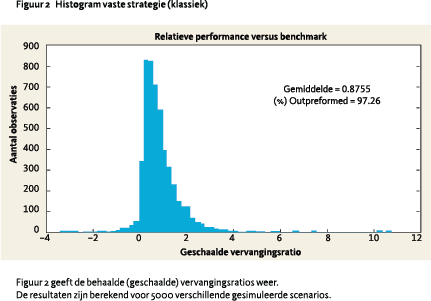

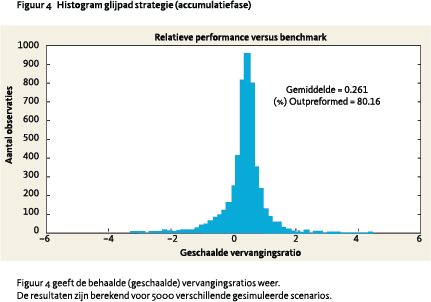

Om te bepalen of een gevonden strategie beter presteert dan de gekozen benchmark, berekenden wij de vervangingsratios. De vervangingsratio is gedefinieerd als de uitkering die men ontvangt na pensionering gedeeld door het laatst verdiende loon. In dit geval berekenden wij geschaalde vervangingsratios. De geschaalde vervangingsratio is het verschil tussen de vervangingsratio van de optimale strategie en die van de benchmark. Vervolgens deelden wij deze door de volatiliteit van de vervangingsratio’s behaald door de benchmark strategie. Het resultaat is weergegeven in Figuur 2. In dit figuur representeren waarden onder nul scenarios waarbij de optimale strategie een lagere vervangingsratio behaalde dan de benchmark strategie. Zodoende representeren de waarden groter dan nul scenarios waar de optimale strategie een hogere vervangingsratio haalde.

Om te bepalen of een gevonden strategie beter presteert dan de gekozen benchmark, berekenden wij de vervangingsratios. De vervangingsratio is gedefinieerd als de uitkering die men ontvangt na pensionering gedeeld door het laatst verdiende loon. In dit geval berekenden wij geschaalde vervangingsratios. De geschaalde vervangingsratio is het verschil tussen de vervangingsratio van de optimale strategie en die van de benchmark. Vervolgens deelden wij deze door de volatiliteit van de vervangingsratio’s behaald door de benchmark strategie. Het resultaat is weergegeven in Figuur 2. In dit figuur representeren waarden onder nul scenarios waarbij de optimale strategie een lagere vervangingsratio behaalde dan de benchmark strategie. Zodoende representeren de waarden groter dan nul scenarios waar de optimale strategie een hogere vervangingsratio haalde.

In Figuur 2 is een kleine spreiding onder de negatieve waarden te zien. Hieruit valt op te maken dat de optimale strategie slechts licht onderpresteert wanneer dit überhaupt voorkomt. De spreiding van de positieve waarden is daarentegen relatief groot.

Bovendien presteerde de vaste strategie in 97,26% van de gevallen beter dan de benchmark strategie. Wij stellen dan ook dat de gevonden vaste strategie, met een groot percentage geïnvesteerd in beleggingen met een hoge risicopremie, erg goed presteert.

Glijpad Strategie

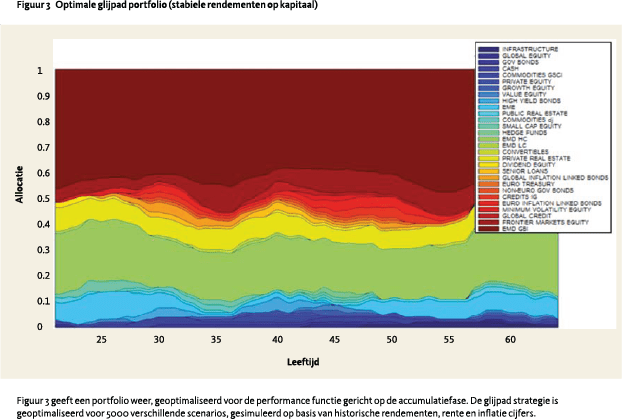

Als tweede strategie bespreken wij een glijpad strategie geoptimaliseerd voor de tweede performance functie (accumulatiefase). De gevonden optimale strategie is weergegeven in Figuur 3.

Wij gebruikten hier de cumulatieve rendementen op het geïnvesteerde kapitaal als invoer voor de eerder genoemde performance functie.

Ondanks het feit dat deze glijpad strategie de vrijheid had om tot een traditionele Life-Cycle strategie te komen, resulteerde het in een strategie die sterk lijkt op de vaste strategie. Het grootste deel van het kapitaal is weer geïnvesteerd in beleggingen zoals: EME, EMD HC, Dividend Euro en EMD GBI. Dit is opvallend, omdat deze strategie was geoptimaliseerd voor een ander soort performance functie.

Deze strategie presteert ook goed, maar levert iets in ten opzichte van de vaste strategie. Het percentage outperformance en de gemiddelde (geschaalde) vervangingsratio ligt namelijk iets lager.

Tot slot bespreken wij de geoptimaliseerde strategie waar wij ons richtten op de reële verdisconteerde annuïteit. Hierbij was voor de accumulatiefase geoptimaliseerd, maar nu gebruikten wij het cumulatieve reële rendement op de eerste geldstroom na pensionering. Deze werd verkregen door de voor-inkoop van het pensioen met al het beschikbare kapitaal in desbetreffende periode.

Tot slot bespreken wij de geoptimaliseerde strategie waar wij ons richtten op de reële verdisconteerde annuïteit. Hierbij was voor de accumulatiefase geoptimaliseerd, maar nu gebruikten wij het cumulatieve reële rendement op de eerste geldstroom na pensionering. Deze werd verkregen door de voor-inkoop van het pensioen met al het beschikbare kapitaal in desbetreffende periode.

In Figuur 5 tonen wij deze strategie. Wij observeren dat de persoon langzaam maar zeker zijn hele pensioen inkoopt, waarbij de persoon al ongeveer 30% van zijn pensioen heeft ingekocht halverwege de looptijd. Wij observeren daarbij dat de persoon aan het begin van de looptijd nog wel gebruik maakt van klasses met een relatief hoog verwacht rendement zoals: Private Real Estate en Commodities GSCI. Dit is logisch, aangezien onroerend goed en grondstoffen bekend staan als beleggingen die bescherming bieden tegen inflatie.

Ten opzichte van de twee voorgaande besproken strategieën worden er totaal verschillende beleggingsklasses gebruikt, terwijl deze strategie ook alle beleggingsklasses ter beschikking had. Het lijkt daarom aannemelijk dat de optimale strategie sterk afhankelijk is van de gebruikte performance functie.

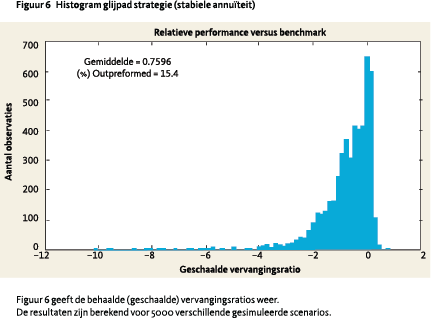

In Figuur 6 ziet u de behaalde resultaten van deze strategie. Deze strategie doet het slechts in 15,4% van de gevallen beter dan de benchmark en maar met marginale afstand. Daarentegen is de spreiding van de scenarios, waar er slechter wordt gepresteerd dan de benchmark, vrij groot. Dit is een grote opoffering voor het beschermen tegen het renterisico. Wij concluderen daarom dat het stabiliseren en maximaliseren van het cumulatieve rendement op de reële verdisconteerde annuïteit een grote impact heeft op het eindresultaat.

In Figuur 6 ziet u de behaalde resultaten van deze strategie. Deze strategie doet het slechts in 15,4% van de gevallen beter dan de benchmark en maar met marginale afstand. Daarentegen is de spreiding van de scenarios, waar er slechter wordt gepresteerd dan de benchmark, vrij groot. Dit is een grote opoffering voor het beschermen tegen het renterisico. Wij concluderen daarom dat het stabiliseren en maximaliseren van het cumulatieve rendement op de reële verdisconteerde annuïteit een grote impact heeft op het eindresultaat.

De resultaten van alle drie de besproken strategieën zijn samengevat in Tabel 2. Deze tabel bevat de gemiddelde (geschaalde) vervangingsratios. Verder bevat de tabel ook het percentage van de scenario’s waarbij de benchmark slechter presteerde dan de optimale strategie.

Op basis van Tabel 2 suggereren wij dat men qua vervangingsratio moet inleveren als voor de accumulatiefase wordt geoptimaliseerd. Beide glijpadstrategieën die rekening hielden met de accumulatiefase leverden namelijk in ten opzichte van de vaste strategie. Wij stellen dat dit wordt veroorzaakt door een verlaagde blootstelling aan Emerging Market (Equity).

Wij concluderen dat de eerste twee besproken strategieën vaak beter presteerden dan de benchmark, respectievelijk 80,16 en 97,26 procent van de tijd. De tweede glijpad strategie leverde echter veel in om de waarde van de annuïteit te stabiliseren en het renterisico weg te nemen.

Wij concluderen dat de eerste twee besproken strategieën vaak beter presteerden dan de benchmark, respectievelijk 80,16 en 97,26 procent van de tijd. De tweede glijpad strategie leverde echter veel in om de waarde van de annuïteit te stabiliseren en het renterisico weg te nemen.

Conclusie

Het belangrijkste resultaat van het gehele onderzoek is dat, onafhankelijk van de risicoaversiteit, de pensioenleeftijd en de gebruikte performance functie, een hoog percentage van het beschikbare kapitaal wordt geïnvesteerd in beleggingen met een hoge risicopremie. Ondanks dat het stabiliseren van de verdisconteerde annuïteit wel leidde tot het gebruik van veiligere beleggingen, vragen wij ons af of dit het verlies van de behaalde vervangingsratio’s wel waard is. Bovendien observeerden wij geen traditionele Life-Cycle-achtige karakteristieken voor strategieën die een goed pensioen realiseerde.

“Wij constateren dat beleggingen met een hoge risicopremie op de lange termijn niet zo risicovol zijn als vaak wordt verondersteld”

Onze conclusie is in overeenstemming met Basu en Drew (2009), die concludeerden dat de benodigde risicoaversiteit, om een traditionele Life-Cycle strategie te prefereren, onrealistisch hoog moet zijn.

Wij stellen dat dit het gevolg is van overschatting van het lange termijn risico van beleggingen die een hoge risicopremie dragen. Een verklaring hiervoor wordt aangedragen in de literatuur waarin wordt gesteld dat een lager dan verwacht lange termijn risico kan worden toegeschreven aan het mean-reversion effect. Dit effect wordt bijvoorbeeld beschreven door Poterba en Summers (1988). Zij concluderen dat rendementen van beleggingsklasses, zoals aandelen op korte termijn, positieve autocorrelatie vertonen, maar op lange termijn juist negatief gecorreleerd zijn. Hierdoor kunnen beleggingsklasses erg risicovol zijn op de korte termijn, maar kan mean-reversion het risico van deze beleggingen op de lange termijn verminderen. Dit maakt zulke beleggingsklasses goede instrumenten voor pensioenplannen, waarbij er een lange investeringshorizon is.

Wij stellen dat dit het gevolg is van overschatting van het lange termijn risico van beleggingen die een hoge risicopremie dragen. Een verklaring hiervoor wordt aangedragen in de literatuur waarin wordt gesteld dat een lager dan verwacht lange termijn risico kan worden toegeschreven aan het mean-reversion effect. Dit effect wordt bijvoorbeeld beschreven door Poterba en Summers (1988). Zij concluderen dat rendementen van beleggingsklasses, zoals aandelen op korte termijn, positieve autocorrelatie vertonen, maar op lange termijn juist negatief gecorreleerd zijn. Hierdoor kunnen beleggingsklasses erg risicovol zijn op de korte termijn, maar kan mean-reversion het risico van deze beleggingen op de lange termijn verminderen. Dit maakt zulke beleggingsklasses goede instrumenten voor pensioenplannen, waarbij er een lange investeringshorizon is.

“Hoewel aandelen op de korte termijn onvoorspelbaar zijn, worden zij voorspelbaar op de lange termijn. Historisch gezien blijken aandelen op de lange termijn de beste investeringobjecten, in het bijzonder met inachtneming van inflatie”

Dit verklaart doorgaans ook waarom wij in het gehele onderzoek de volgende beleggingsklasses consistent tegen kwamen in optimale portfolios:

- Emerging Market Debt GBI (EMD GBI)

- Emerging Market Equity (EME)

- Emerging Market Debt Hard Currency HC

- Private Equity

- Frontier Markets

- Dividend Equity (European High dividend stocks)

Deze beleggingsklasses droegen allen een hogere risicopremie dan de gebruikte beleggingsklasse van de benchmark strategie. Deze beleggingsklasses brengen echter wel vaak relatief grote transactiekosten met zich mee.

In de onderzoeken van Gomes et al. (2008), Chai et al. (2009), Butler and Domian (1993) en Ho et al. (1994), wordt gesteld dat aandelen de beste beleggingen zijn voor kapitaalaccumulatie op de lange termijn. Wij generaliseren deze stelling en stellen dat beleggingen met een hoge risicopremie van cruciaal belang zijn voor lange termijn kapitaalontwikkeling.

De traditionele opbouw van een Life-Cycle schema, wordt in de literatuur onderbouwd met het argument dat een jong persoon verwacht nog vele jaren salaris te ontvangen. De bijbehorende geldstromen vertonen namelijk gelijkenis met dat van een obligatie, waardoor de persoon dus al een relatief (veilige) obligatie in zijn portfolio heeft. Daarbij zou een jong persoon (veel) risico moeten nemen, omdat in het geval van eventuele negatieve rendementen er nog genoeg tijd is om eventuele verliezen goed te maken. Daarom is het opportuun om tijdens het begin van de looptijd te profiteren van risicovolle beleggingen met een hoge risicopremie. Daarentegen zou een persoon die zijn pensioendatum nadert juist minder risico moeten nemen, omdat deze mogelijk niet meer de tijd heeft om te herstellen van grote negatieve rendementen. (Ibbotson et al. 2007).

In ons onderzoek kwam echter consistent naar voren dat de proportie van het kapitaal in risicovolle beleggingen dichtbij de pensioenleeftijd in de optimale portfolios vaak hoog is. Dit staat haaks op het traditionele Life-Cyle advies, maar is in overeenstemming met Basu en Drew (2009). Zij stellen dat dit resultaat veroorzaakt wordt door het portfolio size effect. Het portfolio size effect stelt dat de meeste groei van een individu in zijn portfolio plaatsvindt aan het einde van de looptijd, wanneer hij rendementen kan realiseren over een groter kapitaal. Traditionele Life-Cycle strategieën zijn over het algemeen dan al verschoven naar portfolio met een hoge concentratie van lage risico beleggingen en dit is over het algemeen contraproductief gezien het doel van een zo hoog mogelijk pensioen. Het is echter afhankelijk van de risicoaversiteit van een individu of een aggressieve portfolio samenstelling (vlakbij pensioendatum) gehanteerd zou moeten worden. De recente crisis heeft namelijk aangetoond dat een aggresieve portfolio wel degelijk risico met zich meebrengt.

In het onderzoek van Hickman et al. (2001) wordt de relatieve veiligheid en bescherming van Life-Cycle strategieën besproken. Er bestaat echter twijfel over het feit of deze bescherming compenseert voor de reductie van de gemiddelde vervangingsratio. Bij het evalueren van de strategie die zich richt op het stabiliseren van de verdisconteerde annuïteit kwamen wij tot dezelfde conclusie.

De gevonden strategieën hebben vrij extreme allocaties en worden mogelijk veroorzaakt door error-maximization, zoals beschreven door Michaud (1989). Hij geeft aan dat beleggingsklasses die een historisch hoog rendement vertoonden, ook de grootste kans hebben om foutief te zijn waargenomen. In ons onderzoek komen beleggingsklasses naar voren die een (heel) hoog historisch rendement vertoonden. Dit is dus mogelijk een gevolg van error-maximization.

Om de robuustheid van de gevonden optimale strategieën te testen is er een gevoeligheidsanalyse gedaan waarbij het verwachte rendement van de populairste beleggingsklasse Emerging Market Equity (EME) werd verlaagd met stappen van 1%. Wij observeerden dat er een omslagpunt was bij een verlaging van 2%. Alle allocatie vloeide hierbij weg uit EME, maar deze allocatie werd volledig overgenomen door de beleggingsklasse met het op een na hoogste verwachte rendement. Wij concluderen hieruit dat, ondanks de veronderstelde error-maximization, de optimale portfolio gedomineerd wordt door beleggingsklasses met een hoog rendement. Hierdoor zijn wij toch sceptisch over de effectiviteit van traditionele Life-Cycle strategieën op de langetermijn en stellen dat meer risicovolle strategieën op de lange termijn mogelijk superieur zijn.

Referenties

- Broadbent, J., M. Palumbo, en E. Woodman, 2006 The shift from defined benefit to defined contribution pension plans – implications for asset allocation and risk management, Reserve Bank of Australia, Board of Governors of the Federal Reserve System and Bank of Canada.

- Benartzi, S., en R.H. Thaler, 2001, Naive diversification strategies in defined contribution saving plans, American economic review, vol 91, nr 1: 79-98.

- Pfau, W.D., 2010, Lifecycle Funds and Wealth accumulation for Retirement: Evidence for a More Conservative Asset Allocation as Retirement Approaches, Financial Services Review, vol 19 nr 1.

- Stambaugh, R. F., 1997, Analyzing investments whose histories differ in length, Journal of Financial Economics, vol 45 nr 3: 285-331.

- Politis, D.N. en J.P. Romano, 1994, The Stationary Bootstrap, Journal of the American Statistical Association, vol 89 nr 428: 1303-1313.

- Fama, E.F., 1970, Multiperiod Consumption Investment Decisions, The American Economic Review, vol 60 nr 1: 163-174.

- Hickman, K., H. Hunter, J. Byrd, J.Beck, en W. Terpening, 2001, Life Cycle Investing, Holding Periods, and Risk. The Journal of Portfolio Management, vol 27 nr 2: 101-111.

- Basu, A. K. en M.E. Drew, 2009, Portfolio Size Effect in Retirement Accounts: What Does it imply for lifecycle asset allocation funds, Journal of Portfolio Management, vol 35 nr 3: 61-72. 9) Poterba, J.M., en L.H. Summers, 1988, Mean-reversion in stock prices: Evidence and Implications, Journal of Financial Economics, vol 22 nr 1: 27-59.

- Gomes, F. J., L. J. Kotlikoff, en L. M. Viceira, 2008, Optimal Life cycle Investing with Flexible Labor Supply: A Welfare Analysis of Life-Cycle Funds.

- Chai, J., W. Horneff, R. Maurer, en O.S. Mitchell, 2009, Extending Life Cycle Models of Optimal Portfolio Choice: Integrating Flexible Work, Endogenous Retirement, and Investment Decisions with Lifetime Payouts.

- Butler, K. C. en D. L. Domian, 1993, LongRun Returns on Stock and Bond Portfolios: Implications for Retirement Planning. Financial Services Review, vol 2 nr 1: 41-49.

- Ho, K., M. A. Milevksy, en C. Robinson, 1994, Asset allocation, life expectancy and shortfall, Financial Services Review, vol 3 nr 2:109-126.

- Ibbotson, R. G., M. A. Milevsky, P. Chen, en K. X. Zhu, (2007), Lifetime Financial Advice: Human Capital, Asset Allocation, and Insurance. Published by the Research Foundation of the CFA Institute.

- Michaud, R. O., 1989, The Markowitz optimization enigma: is optimized optimal?, Financial Analysts Journal: 31-42.

Noten

- Arnout Tilgenkamp, ING Investment Management. Wouter Tilgenkamp, Student Applied Mathematics, TU Delft. Wij bedanken ING IM voor het aanleveren van de data en het mogelijk maken van het onderzoek. Verder bedanken wij in het bijzonder Tjitsger Hulshoff en Bart Diris voor hun nuttige commentaar. Bronnen: Datastream, ING IM en actuarieel genootschap. Dit artikel is geschreven op persoonlijke titel van de auteurs en reflecteert niet noodzakelijk de zienswijze van ING IM. Het gehele onderzoek is beschikbaar via http://papers.ssrn.com/sol3/papers. cfm?abstract_id=2203348 De auteurs zijn geenszins verantwoordelijk voor behaalde beleggingsresultaten van lezers van dit artikel.

in VBA Journaal door Wouter Tilgenkamp (l) en Arnout Tilgenkamp (r)