INLEIDING

Institutionele beleggers maken sinds het begin van deze eeuw gebruik van beleggingen in grondstoffen. Grondstoffen voegen inflatiegevoeligheid toe aan de beleggingsportefeuille en maken deze beleggingsportefeuille als geheel robuuster.

Institutionele partijen beleggen niet in fysieke grondstoffen, maar maken gebruik van termijncontracten met grondstoffen als onderliggende waarde. Vaak zijn dit grondstoffen gerelateerd aan de sectoren: energie, metalen, granen, soft commodities en vee.

Wanneer voedselprijzen sterk stijgen, worden institutionele beleggers vaak verweten met hun transacties voor een prijsopdrijvend effect te zorgen. In het verleden zijn over dit onderwerp meerdere academische studies verschenen (Meijerink et al (2011), Meijerink (2015), Will et al. (2016)). De conclusies van deze studies luiden dat institutionele beleggers met hun transacties in grondstoftermijncontracten geen effect hebben op de prijs van de onderliggende grondstof.

Wanneer voedselprijzen sterk stijgen, worden institutionele beleggers vaak verweten met hun transacties voor een prijsopdrijvend effect te zorgen. In het verleden zijn over dit onderwerp meerdere academische studies verschenen (Meijerink et al (2011), Meijerink (2015), Will et al. (2016)). De conclusies van deze studies luiden dat institutionele beleggers met hun transacties in grondstoftermijncontracten geen effect hebben op de prijs van de onderliggende grondstof.

Deze conclusies zijn echter intuïtief lastig over te nemen. Ze gaan in tegen het idee dat wanneer een belegger een afgeleid product koopt, dit een effect moet hebben op de onderliggende waarde van dit afgeleide product. Zeker sinds de publicatie van Koijen en Gabaix (2021), waarin geconcludeerd wordt dat vanwege inelasticiteit van de vraag naar aandelen, een $1 in- of uitstroom leidt tot een koersstijging of -daling van ongeveer $5, is het een actueel onderwerp. Wanneer hun conclusie ook voor de grondstoffenmarkten geldt, en er een koppeling is tussen de transacties van institutionele beleggers in termijncontracten en transacties in de fysieke grondstof, is het buitengewoon onwenselijk dat institutionele beleggers in agrarische grondstoffen beleggen.

Een voorbeeld uit de aandelenmarkten laat zien dat er in die markt inderdaad sprake is van een koppeling tussen de transacties in termijncontracten en transacties in de onderliggende waarde. Deze koppeling verklaart de weerstand tegen de conclusies uit de eerder genoemde academische studies.

Een voorbeeld uit de grondstoffenmarkten laat kwantitatief zien dat er, in tegenstelling tot bij aandelen, in de grondstoffenmarkten geen koppeling is tussen transacties in termijncontracten en transacties in de onderliggende waarde.

Binnen de grondstoffenmarkten kunnen termijncontracten gezien worden als een verzekering. Producent en consument verschaffen zich zekerheid over de toekomstige prijs waarop zij handelen. Wanneer er meer brandverzekeringen worden afgesloten, dan leidt dit niet tot een stijging van het aantal woningbranden. Wel leiden meer woningbranden tot een hogere verzekeringspremie. Zo werkt het binnen de grondstoffenmarkten ook. Meer termijncontracten leiden niet tot meer schaarste, maar meer schaarste leidt wel tot hogere prijzen op termijncontracten.

TWEE SOORTEN IMPACT: DIRECT EN INDIRECT

Transacties in termijncontracten hebben geen directe impact op de onderliggende waarde. Er wordt immers niet in de onderliggende waarde gehandeld, maar in het termijncontract. Uiteraard is het mogelijk dat een transactie in een termijncontract leidt tot een transactie in de onderliggende waarde. Dit is dan een indirect effect.

WANNEER VOEDSELPRIJZEN STIJGEN WORDEN DE INSTITUTIONELE BELEGGERS VERWETEN DE PRIJS OP TE DRIJVEN

Een termijncontract is een contract tussen twee partijen die op een bepaald moment in de toekomst een bepaald product verhandelen tegen een bepaalde prijs. Als de institutionele belegger één van de twee partijen is, en deze institutionele belegger zelf niet in de onderliggende waarde handelt, dan kan een indirect effect alleen tot stand komen door een transactie van de andere partij in het termijncontract.

De vraag wordt daarmee of het voor de wederpartij uit het grondstoftermijncontract economisch zinvol is om het risico dat deze partij loopt als gevolg van de transactie met de institutionele belegger, met de fysieke grondstof af te dekken. Om het verschil tussen aandelen en grondstoffen duidelijk zichtbaar te maken zal dit eerst op aandelen worden toegepast en daarna op grondstoffen.

BIJ AANDELEN KAN ER SPRAKE ZIJN VAN EEN INDIRECT EFFECT

Stel, een institutionele belegger koopt aandelen middels een termijncontract. De wederpartij van dit termijncontract heeft de verplichting om de aandelen aan het einde van de looptijd van het contract tegen de vooraf afgesproken prijs te leveren.De wederpartij kan dit risico afdekken door:

- geld te lenen

- met dit geld de aandelen te kopen

- deze vast te houden tot expiratie van het termijncontract

Aan het einde van het contract levert de wederpartij de aandelen aan onze institutionele belegger en gebruikt hij de opbrengst om de lening af te lossen. Het dividend dat de aandelen hebben uitgekeerd tussen het moment waarop de wederpartij de aandelen heeft gekocht, en ze heeft geleverd aan de institutionele belegger, mag de wederpartij houden.

De prijs van het termijncontract is dan ook de huidige aandelenkoers, plus de rente die de wederpartij moet betalen, minus de dividenden die de wederpartij verwacht te ontvangen.

Stel dat de aandelenkoers $100 is, de rente 5% en men een dividend verwacht van 4%. De prijs van een termijncontract voor levering over één jaar is dan $100 + $5 – $4 = $101

Stel dat de koers van het termijncontract $102 is. In dat geval zal een slimme marktparticipant:

- het termijncontract verkopen voor $102,

- $100 lenen tegen een rente van 5%,

- aandelen kopen voor $100

- en deze aanhouden tot expiratie van het termijncontract

Na expiratie van het contract en levering van de aandelen ontvangt de wederpartij $102, waarna hij de geleende $100 terugbetaalt. Hij betaalt $5 aan rente en mag $4 aan dividend houden. De wederpartij houdt nu $102 – $100 – $5 + $4= $1 over. Dit is risicovrije winst en noemen we arbitrage.

Wanneer de prijs van het termijncontract niet $101, maar $100 is, dan zal een slimme marktparticipant:

- het termijncontract kopen voor $100

- de aandelen lenen

- deze aandelen verkopen voor $100

- de opbrengst op een bankrekening zetten tegen een rente van 5%

Bij expiratie van het termijncontract is de waarde van de bankrekening vanwege de rente opgelopen naar $105. Daarvan gebruikt de marktparticipant $100 om de aandelen mee te kopen. Deze aandelen levert hij terug aan de partij van wie hij ze geleend heeft. Hij moet ook het dividend meeleveren, dat was $4. De totale winst van de marktparticipant is daarmee: $105 – $100 – $4 = $1, zonder dat hij risico gelopen heeft.

We nemen in dit voorbeeld even aan dat aandelen gratis geleend kunnen worden. Dat is niet juist, maar houdt het voorbeeld wel overzichtelijk.

Bovenstaande twee voorbeelden laten zien dat het in de aandelenmarkt mogelijk is dat transacties in een termijncontract leiden tot transacties in de onderliggende waarde. Dit houdt in dat een belegger in termijncontracten op aandelen een indirect effect heeft op de aandelenprijs.

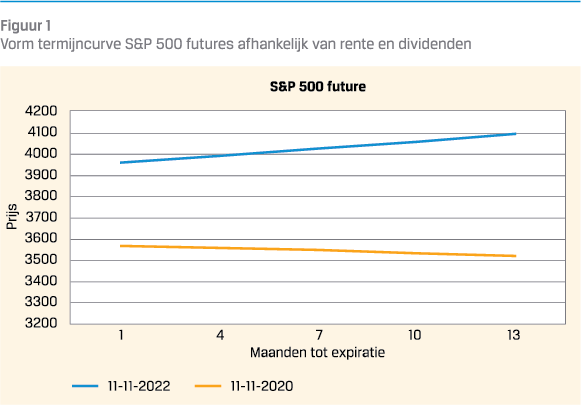

Een andere conclusie die we kunnen trekken is dat de vorm van de termijncurve wordt bepaald door het verschil tussen rente en dividend. Als de rente hoger is dan het dividend, dan kent de termijncurve positieve steilheid, als de rente lager is dan het dividend kent de termijncurve negatieve steilheid. Figuur 1 geeft dit weer voor de S&P 500 index. In 2020 was de Amerikaanse rente nagenoeg 0 en lag het dividendrendement op ongeveer 1,5%. Wanneer we het dividendrendement van de rente aftrekken komen we op een negatief getal, waardoor de termijncurve op dat moment een negatieve steilheid kende. Op 11 november 2022 was de korte Amerikaanse rente bijna 4% en lag het dividendrendement op ongeveer 1,7%. Wanneer we nu het dividendrendement van de rente aftrekken komen we op een positief getal en zien we een termijncurve met een positieve steilheid. De vorm van de termijncurve van aandelen wordt bepaald door het verschil tussen rente en dividendrendement.

Een andere conclusie die we kunnen trekken is dat de vorm van de termijncurve wordt bepaald door het verschil tussen rente en dividend. Als de rente hoger is dan het dividend, dan kent de termijncurve positieve steilheid, als de rente lager is dan het dividend kent de termijncurve negatieve steilheid. Figuur 1 geeft dit weer voor de S&P 500 index. In 2020 was de Amerikaanse rente nagenoeg 0 en lag het dividendrendement op ongeveer 1,5%. Wanneer we het dividendrendement van de rente aftrekken komen we op een negatief getal, waardoor de termijncurve op dat moment een negatieve steilheid kende. Op 11 november 2022 was de korte Amerikaanse rente bijna 4% en lag het dividendrendement op ongeveer 1,7%. Wanneer we nu het dividendrendement van de rente aftrekken komen we op een positief getal en zien we een termijncurve met een positieve steilheid. De vorm van de termijncurve van aandelen wordt bepaald door het verschil tussen rente en dividendrendement.

WANNEER GRONDSTOFFEN SCHAARS ZIJN, GAAT DEZE VLIEGER NIET OP

Eenzelfde voorbeeld als bij aandelen kunnen we toepassen op grondstoffen. Stel dat een institutionele belegger grondstoffen koopt middels een termijncontract. De wederpartij van het contract heeft dan de verplichting om aan het einde van de looptijd de grondstoffen tegen de afgesproken prijs te leveren. Om deze positie af te dekken kan de wederpartij de volgende transacties uitvoeren:

- geld lenen

- fysieke grondstof aankopen

- fysieke grondstof opslaan

- fysieke grondstof leveren

Om deze stappen te zetten moet de wederpartij rente betalen over zijn lening en opslagkosten om de grondstof op te slaan. Dit maakt dat de prijs van het termijncontract gelijk is aan:

De prijs van de fysieke grondstof + rente + opslagkosten

Stel dat een vat ruwe olie $100 kost, dat de rente 5% per jaar is en dat opslagkosten 4% per jaar zijn. Een termijncontract met een looptijd van 12 maanden moet dan een prijs hebben van $100 + $5 +$4 = $109. Op het moment dat de prijs $110 is, dan kan een slimme marktparticipant:

- het termijncontract verkopen voor $110

- $100 lenen

- de fysieke grondstof aankopen voor $100

- de fysieke grondstof opslaan

- de fysieke grondstof leveren

Aan het einde van de looptijd van het termijncontract ontvangt de marktparticipant $110 en levert hij de grondstof. Hij betaalt de lening van $100 terug, plus rente van $5 en de opslagkosten van $4. In totaal houdt de marktparticipant $1 over, zonder risico te lopen.

Mocht het termijncontract een koers van $108 hebben, dan kan de slimme marktparticipant:

- het termijncontract kopen voor $108

- de grondstof lenen

- de grondstof verkopen voor $100

- het geld op een bankrekening zetten tegen een rente van 5%

Op expiratie betaalt de marktparticipant $108 voor de olie, geeft hij de vaten terug aan de partij waar hij ze van geleend heeft, ontvangt hij de voorraadkosten van deze partij (die heeft de partij namelijk niet hoeven maken), en ontvangt de marktparticipant de rente op de bankrekening.

De totale opbrengst is dan: $100 + $5 +$4 – $108 = $1.

In dit voorbeeld heeft de termijncurve een positieve steilheid. Rente en opslagkosten verhogen namelijk de prijs in de toekomst. In dit soort markten is het mogelijk dat de transacties in termijncontracten leiden tot een beweging van de prijs van de onderliggende fysieke grondstof.

ALS DE ONDERLIGGENDE GRONDSTOF SCHAARS IS, LEIDT HET KOPEN EN OPSLAAN VAN DE FYSIEKE GRONDSTOF ALTIJD TOT EEN VERLIES

Dit voorbeeld is echter niet altijd toepasbaar op grondstoffenmarkten. Dit heeft te maken met de vorm van de termijncurve. Op het moment dat er veel meer vraag is naar een grondstof dan dat er aanbod is, en de voorraden laag zijn, dan ontstaat er een termijncurve met negatieve steilheid.

Dit voorbeeld is echter niet altijd toepasbaar op grondstoffenmarkten. Dit heeft te maken met de vorm van de termijncurve. Op het moment dat er veel meer vraag is naar een grondstof dan dat er aanbod is, en de voorraden laag zijn, dan ontstaat er een termijncurve met negatieve steilheid.

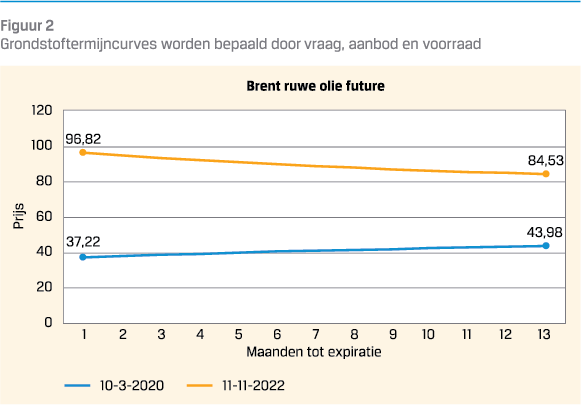

Figuur 2 laat twee termijncurves van ruwe olie zien. De blauwe lijn is passend bij de situatie zoals uitgelegd in bovenstaand voorbeeld. De oranje lijn hoort bij een markt waar grondstoffen schaars zijn.

De oranje lijn geeft aan marktpartijen het signaal dat zij hun voorraden moeten aanspreken en nu moeten verkopen. Het levert immers meer op om de voorraad nu te verkopen, dan middels een termijncontract dat over 13 maanden expireert. Dit noemen we ook wel de “convenience yield”. De premie die marktpartijen bereid zijn om te betalen om de grondstof snel te bezitten. Omdat: • grondstoffen gebruikt worden in productieprocessen, • de grondstofprijzen doorgaans een klein onderdeel vormen van de totale kosten van een product, • en consumenten pas winst maken wanneer het productieproces wordt afgerond, zijn partijen bereid om in tijden van krapte meer voor een grondstof te betalen om maar te kunnen blijven produceren. Consumenten concurreren met elkaar om de schaarse grondstoffen en de partij met het meest efficiënte productieproces of de hoogste marge, is in staat om het meeste voor de schaarse grondstof te betalen.

IN EEN KRAPPE MARKT ZAL MEN DUS NOOIT EEN POSITIE AFDEKKEN MET DE FYSIEKE GRONDSTOF

Stel dat een institutionele belegger in een dergelijk krappe markt een positie in een termijncontract met een looptijd van 13 maanden opent. De koers van dit contract op de oranje lijn is $84,53. Stel dat het contact met een looptijd van 1 maand de prijs voor fysieke olie is.

De enige manier waarop de transactie van de institutionele belegger in het termijncontract tot een stijging van de prijs van fysieke olie kan leiden, is wanneer de wederpartij van de transactie de fysieke olie aanschaft om zijn positie mee af te dekken. Deze partij doorloopt dan de volgende stappen:

- verkoop termijncontract voor $84,53

- leen $96,82 tegen 4,55%

- koop fysieke olie

- sla fysieke olie op

Wanneer het termijncontract afloopt vinden de volgende betalingen en ontvangsten plaats:

- ontvang $84,53

- lever de fysieke olie

- betaal lening terug ($96,82)

- betaal rente (4,55% over $96,82) á $4,40

- betaal opslagkosten

Het totale verlies voor de wederpartij komt in dit geval uit op: $84,53 – $96,82 – $4,40 – opslagkosten = $16,69 + opslagkosten. Dit verlies is van tevoren uit te rekenen. Dit betekent dat in een krappe markt de wederpartij van de institutionele belegger zijn positie nooit zal afdekken met de fysieke grondstof. Dit betekent vervolgens dat in een krappe markt, de transacties van institutionele beleggers ook geen indirecte impact op de prijs van de fysieke grondstof kunnen hebben.

Zelfs al zou de wederpartij op basis van normale marktomstandigheden de fysieke grondstoffen gekocht hebben om de positie in het termijncontract af te dekken, dan is het voor deze wederpartij nog steeds aantrekkelijker om de positie in het termijncontract te sluiten tegen $84,53 en de fysieke grondstof te verkopen voor $96,82. Er is daarmee geen scenario waarbij er in tijden van krapte voorraad aan de markt onttrokken wordt als gevolg van de transacties van institutionele beleggers.

De verschillen tussen aandelen en grondstoffen ontstaan doordat grondstoffen geconsumeerd worden en aandelen niet. Daarnaast is het niet mogelijk om grondstoffen van de toekomst te lenen. Hierdoor ontstaan termijncurves zoals de bovenste lijn in figuur 2. De transacties van institutionele beleggers in termijncontracten hebben hier geen invloed op.

VOEDSEL IS SCHAARS OP HET MOMENT DAT DE MISVATTING DE KOP OPSTEEKT

VOEDSEL IS SCHAARS OP HET MOMENT DAT DE MISVATTING DE KOP OPSTEEKT

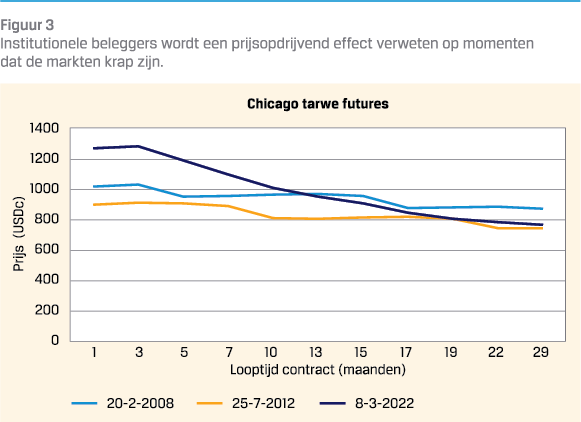

Op de piekmomenten van voedselprijzen, wanneer institutionele beleggers doorgaans verweten worden voor prijsopdrijvende effecten te zorgen, zien de termijncurves er als volgt uit.

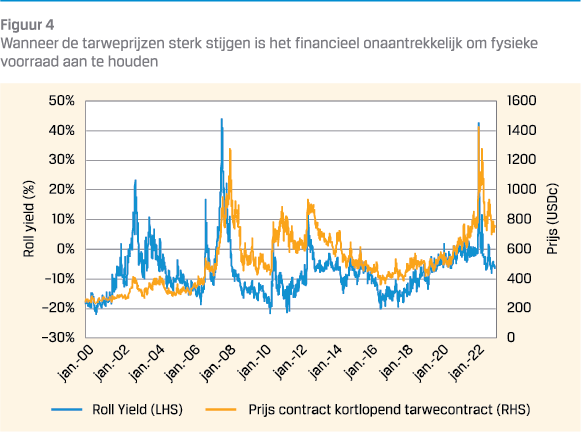

De vorm van de curve op deze drie data is geen incident. Figuur 4 laat de vorm van de tarwecurve (eerste contract versus hetzelfde contract met expiratie één jaar later) zien vanaf 3 januari 2000 tot en met 9 februari 2023. Daarnaast laat het ook de ontwikkeling van het kortlopende tarwecontract zien.

Op momenten dat de prijs van het kortlopende tarwecontract een scherpe stijging laat zien, is de roll yield positief en kent de curve een negatieve steilheid.

De negatieve steilheid van de termijncurves geeft aan dat de markten krap zijn, en de grondstoffen schaars. In dit soort markten kunnen de transacties van institutionele beleggers onmogelijk tot een stijging van de prijs van de fysieke grondstof zorgen, omdat er geen enkele partij is die de andere kant van de transactie van de institutionele belegger met de fysieke grondstof af zou dekken. Dit zou bij voorbaat een verlieslatende positie zijn, die om die reden nooit zal worden ingenomen. Er is daarmee in krappe markten geen directe of indirecte impact van de transacties van institutionele beleggers in termijncontracten op de prijs van de fysieke grondstof. Ook kunnen de transacties van institutionele beleggers onmogelijk bijgedragen hebben aan de prijsstijgingen. Het verwijt richting institutionele beleggers is daarmee onterecht.

CONCLUSIE

Institutionele beleggers worden vaak verweten met hun transacties in termijncontracten, de onderliggende grondstofprijzen te verhogen. Deze stelling is echter niet juist. Er zijn twee manieren waarop een institutionele belegger de prijs van de onderliggende grondstof kan verhogen.

- direct: De institutionele belegger koopt de fysieke grondstof

- indirect: De wederpartij van het termijncontract koopt de onderliggende grondstof

De eerste manier is meestal niet van toepassing: institutionele beleggers kopen geen fysieke grondstoffen, maar werken met termijncontracten.

De tweede manier is in theorie mogelijk, maar alleen wanneer er sprake is van normale marktomstandigheden. Op het moment dat er sprake is van schaarste van de onderliggende grondstof, leidt het kopen en opslaan van de fysieke grondstof tot een direct en zeker verlies voor de wederpartij van het termijncontract. Deze wederpartij zou veel meer verdienen wanneer de fysieke grondstof direct verkocht wordt en de positie in het termijncontract wordt gesloten. Dit geldt ook wanneer er een krappe markt ontstaat nadat de wederpartij de fysieke grondstof gekocht heeft. Dit houdt in dat in een krappe markt, een wederpartij zijn positie in het termijncontract met de institutionele belegger nooit zal afdekken met een positie in de fysieke grondstof.

Voorgaande analyses geven aan dat het argument dat institutionele beleggers met hun transacties voor hogere voedselprijzen zorgen geen stand houdt. Sterker nog grondstofproducenten hebben de posities van institutionele beleggers juist nodig om de door hen gewenste mate van risicoafdekking te bereiken. In appendix staat dit nader toegelicht.

APPENDIX

1 KOPPELING TUSSEN TERMIJNCONTRACTEN EN DE FYSIEKE GRONDSTOF

Voorgaande analyse heeft aangetoond dat de prijzen van termijncontracten kunnen afwijken van de prijs van de onderliggende grondstof. Waar bij aandelen deze afwijking altijd kan worden hersteld door transacties in de onderliggende waarde te verrichten, gaat deze vlieger voor grondstoffen niet altijd op. De onderliggende waarde is namelijk niet altijd voorhanden. Hiermee ontstaat het risico dat de prijzen van termijncontracten losgekoppeld raken van de prijzen van de onderliggende waarde. Om dit te voorkomen kennen grondstoftermijncontracten fysieke levering, of de mogelijkheid tot fysieke levering. Wanneer het verschil tussen het expirerende contract en de onderliggende waarde te groot is, kan men voor fysieke levering kiezen, om zo te profiteren van dit verschil.

HIERDOOR KAN EEN INSTITUTIONELE BELEGGER NOOIT EEN PRIJSOPDRIJVEND EFFECT HEBBEN OP DE PRIJS VAN DE FYSIEKE GRONDSTOF

Figuur 2 geeft een goed voorbeeld van de werking van fysieke levering. Op het moment dat een termijncontract met een looptijd van 1 maand op $96,82 handelt en een marktparticipant kan de fysieke olie voor bijvoorbeeld $90 kopen, dan kan deze marktparticipant het termijncontract verkopen en de fysieke olie kopen. Op expiratie van het termijncontract levert de marktparticipant de fysieke olie en ontvangt er $96,82 voor. Door deze transacties wordt het verschil tussen beiden verkleind tot het punt dat er niet meer aan verdiend kan worden.

Hierdoor zorgt fysieke levering ervoor dat termijncurves niet lang kunnen afwijken van de prijzen in de fysieke markt, waardoor de termijnmarkt de vraag- en aanbodverhoudingen van de onderliggende grondstof goed weergeeft.

2 GRONDSTOFPRODUCENTEN HEBBEN DE INSTITUTIONELE BELEGGERS JUIST NODIG OM DE DOOR HEN GEWENSTE MATE VAN RISICOAFDEKKING TE REALISEREN

De Commodity Futures Trading Commission (CFTC) is de toezichthouder op de Amerikaanse grondstoftermijnmarkten. Deze toezichthouder verplicht marktparticipanten boven een bepaalde omvang om hun posities in grondstoftermijncontracten aan hen te rapporteren. De CFTC aggregeert deze data en publiceert deze met een vertraging. In hun publicatie maken ze onderscheid tussen twee groepen: “commercials” en “noncommercials”. In de groep commercials vallen partijen die betrokken zijn bij zakelijke activiteiten waarvan het risico wordt afgedekt door het gebruik van de termijn- of optiemarkten. Dit zijn grondstofproducenten en –consumenten. In de groep non-commercials vallen alle partijen die niet als commercial geclassificeerd kunnen worden. Beleggers vallen in deze laatste groep.

De Commodity Futures Trading Commission (CFTC) is de toezichthouder op de Amerikaanse grondstoftermijnmarkten. Deze toezichthouder verplicht marktparticipanten boven een bepaalde omvang om hun posities in grondstoftermijncontracten aan hen te rapporteren. De CFTC aggregeert deze data en publiceert deze met een vertraging. In hun publicatie maken ze onderscheid tussen twee groepen: “commercials” en “noncommercials”. In de groep commercials vallen partijen die betrokken zijn bij zakelijke activiteiten waarvan het risico wordt afgedekt door het gebruik van de termijn- of optiemarkten. Dit zijn grondstofproducenten en –consumenten. In de groep non-commercials vallen alle partijen die niet als commercial geclassificeerd kunnen worden. Beleggers vallen in deze laatste groep.

Figuur 5 geeft per soort graan aan welk gedeelte van de uitstaande posities door de tijd worden ingenomen door producenten en consumenten.

De grafiek laat zien dat het merendeel van de uitstaande posities in termijncontracten doorgaans afkomstig zijn van producenten en consumenten. Voor de vier grootste granen is het aandeel van producenten en consumenten bijna altijd meer dan 50% van het totaal aantal posities. Dit maakt producenten en consumenten (in tegenstelling tot beleggers) dominant in de markten voor deze grondstoffen.

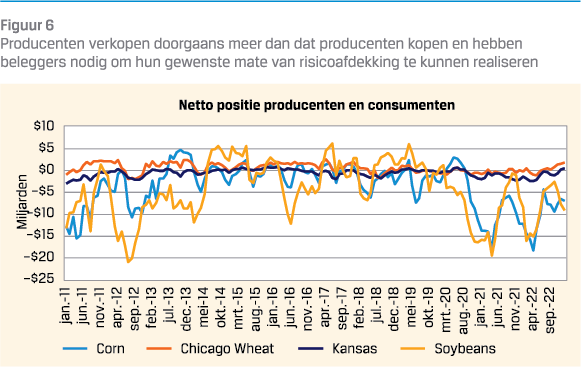

De CFTC maakt ook onderscheid tussen long en short posities. Op basis van deze data is het mogelijk om de netto positie te berekenen van de groep producenten en consumenten. De ontwikkeling van deze netto positie van producenten en consumenten door de tijd is voor de vier granen weergegeven in onderstaande grafiek.

De CFTC maakt ook onderscheid tussen long en short posities. Op basis van deze data is het mogelijk om de netto positie te berekenen van de groep producenten en consumenten. De ontwikkeling van deze netto positie van producenten en consumenten door de tijd is voor de vier granen weergegeven in onderstaande grafiek.

Figuur 6 laat zien dat netto positie van de groep producenten en consumenten doorgaans een shortpositie is. Dit houdt in dat producenten meer verkopen dan consumenten kopen. Dit betekent dat producenten de transacties van beleggers nodig hebben om hun gewenste mate van risicoafdekking te realiseren. Dit maakt beleggers een welkome groep op de grondstoftermijnmarkten.

Literatuur

- Koijen, R., en Gabaix, X, 2021, In Search of the Origins of Financial Fluctuations: The Inelastic Markets Hypothesis, NBER Working Paper No. 28967 Artikel op: https://www.nber.org/ system/files/working_papers/w28967/w28967.pdf

- Meijerink, G., 2015, Speculation and volatile food prices: An overview of the debate and research, Seventh UNCTAD Multi-year Expert Meeting on Commodities and Development, 15-16 April 2015 Geneva

- Meijerink, G., Berkum, van, S., Shutes, K en Solano G., 2011, Price and prejudice: Why are food prices so high?, LEI Report 2011-035

- Will, M.G., Prehn, S., Pies, I. en Glauben, T., 2016, Is Financial Speculation with Agricultural Commodities Harmful or Helpful? A Literature Review of Empirical Research, The Journal of Alternative Investments, Winter 2016, 18 (3), 84-102

in VBA Journaal door Ralph Sandelowsky