Naast een eigen taal en definities, kenmerkt vastgoed zich door een fors aantal credo’s (locatie…locatie…locatie), dogma’s (biedt inflatiebescherming) en mythes (vastgoed is duur). Als leden van de CFA Society Netherlands commissie vastgoed vonden de auteurs het tijd worden om een aantal van deze heilige huisjes en bijbehorende overtuigingen op eigen titel te beschrijven en een eerste score te geven voor het waarheidsgehalte van deze stellingen. De commissie nodigt hiermee iedereen uit om op dit artikel, dat bedoeld is als eerste aanzet tot dialoog, online te reageren en om met elkaar van gedachten te wisselen over deze thema’s en andere heilige huisjes in deze asset class. Het artikel eindigt met een kijk op de mogelijke

STELLING 1: BELEGGEN IN NIET-BEURSGENOTEERD VASTGOED IS DUURDER DAN BELEGGEN IN BEURSGENOTEERD VASTGOED

STELLING 1: BELEGGEN IN NIET-BEURSGENOTEERD VASTGOED IS DUURDER DAN BELEGGEN IN BEURSGENOTEERD VASTGOED

De aankoop van vastgoed gaat gepaard met hoge transactiekosten. Wordt daarbij in vastgoed belegd middels fondsen, dan komen daar nog beheerskosten en overige fonds gerelateerde kosten bij. Beleggen in vastgoed is hierdoor zeker een bovengemiddeld kapitaalintensieve categorie met hoge kosten, maar is niet-beursgenoteerd vastgoed hiermee daadwerkelijk te duur ten opzichte van beursgenoteerde vastgoedaandelen?

- Score: 50% waarheidsgehalte

Om antwoord te geven op de vraag of niet-beursgenoteerd vastgoed duurder is dan beursgenoteerd vastgoed en wellicht te duur is om in te beleggen, starten we met een toelichting op kosten en benaderen we de kosten vanuit verschillende invalshoeken.

Kosten bij beleggingsfondsen worden op basis van Europese en Nederlandse wetgeving doorgaans uitgedrukt in de lopende kostenfactor. De factor bestaat uit een beheervergoeding (management fees), mogelijke service fee en overige kosten in relatie tot het managen van een fonds (bijvoorbeeld de accountants- en juridische kosten). Als wordt doorbelegd in onderliggende fondsen, dan dienen ook hiervan de kosten te worden opgenomen. Echter, specifieke transactiekosten of prestatievergoedingen (performance fees) worden doorgaans niet standaard gerapporteerd.

Bij niet-beursgenoteerde vastgoedfondsen wordt doorgaans de INREV1 Total Global Expense Ratio (TGER) gehanteerd, die bestaat uit een beheervergoeding (door de manager in rekening gebrachte fees) en overige fondskosten. De kosten worden in- of exclusief performance fees uitgedrukt in termen van de fondsomvang of het aandeelhouderskapitaal. Bij het gebruik van vreemd vermogen kunnen de kostenratio’s sterk uiteenlopen. Kosten die direct te relateren zijn aan het vastgoed zelf zoals aankoopkosten, verzekeringen, onderhoudskosten en verhuurkosten, zijn geen onderdeel van de TGER, maar worden meegenomen in de zogenaamde Real Estate Expense Ratio (REER). De vastgoedspecifieke kosten, de beheervergoeding en fondskosten worden meegenomen bij de vaststelling van de waarde per aandeel en de netto rendementen.

Doorgaans bedraagt de gemiddelde TGER van niet-beursgenoteerde Europese vastgoedfondsen uitgedrukt in het aandeelhouderskapitaal inclusief performance fee circa 1,2% tot 1,4%. De gemiddelde beheervergoeding of management fee voor Europese en Amerikaanse institutionele fondsen bedraagt ongeveer 90 tot 100 basispunten. Op basis van de investeringsomvang kan hierbij de beheervergoeding en hiermee ook de uiteindelijk klantspecifieke TGER verschillen.

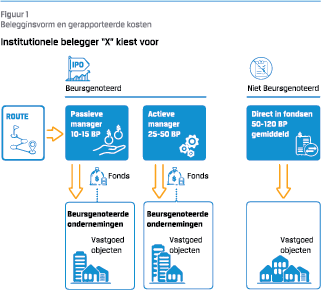

Als vervolgens niet-beursgenoteerd vastgoed met beursgenoteerd vastgoed of andere beleggingscategorieen wordt vergeleken dan gebeurt er iets bijzonders. Doordat bij niet-beursgenoteerde fondsen direct wordt belegd, worden hiervan vaak de gemiddelde kosten gerapporteerd. Bij beursgenoteerd vastgoed wordt echter doorgaans via extern gemanagede fondsen of mandaten (de in figuur 1 weergegeven management fee’s zijn indicatief) belegd en dan pas doorbelegd in beursgenoteerde ondernemingen. Omdat dit meestal ondernemingen zijn waarbij geen management fee in rekening wordt gebracht, worden doorgaans niet de kosten van onderliggende vastgoedfondsen meegenomen.

Als vervolgens niet-beursgenoteerd vastgoed met beursgenoteerd vastgoed of andere beleggingscategorieen wordt vergeleken dan gebeurt er iets bijzonders. Doordat bij niet-beursgenoteerde fondsen direct wordt belegd, worden hiervan vaak de gemiddelde kosten gerapporteerd. Bij beursgenoteerd vastgoed wordt echter doorgaans via extern gemanagede fondsen of mandaten (de in figuur 1 weergegeven management fee’s zijn indicatief) belegd en dan pas doorbelegd in beursgenoteerde ondernemingen. Omdat dit meestal ondernemingen zijn waarbij geen management fee in rekening wordt gebracht, worden doorgaans niet de kosten van onderliggende vastgoedfondsen meegenomen.

Het verschil in de gerapporteerde kosten bij niet-beursgenoteerd versus beursgenoteerd verklaart dan ook voor een groot deel de perceptie van hoge kosten bij institutionele beleggers, ondanks dat doorgaans wel het beeld is dat bij beursgenoteerde ondernemingen hogere salarissen worden uitgekeerd dan bij niet-beursgenoteerde fondsen.

VOOR EEN BETERE DISCUSSIE OVER KOSTEN ZOUDEN NIET ALLEEN DE VASTGOEDSECTOR, MAAR OOK DE TOEZICHTHOUDERS OP EEN VERBETERDE KOSTENVERGELIJKING MOETEN AANSTUREN

Doordat een beursgenoteerde vastgoedonderneming een eigen bedrijf is met mensen op de eigen loonlijst kan dit wel een beeld geven van de daadwerkelijke kosten die niet-beursgenoteerde vastgoedfondsen maken. Helaas worden deze kostenratio’s niet of slechts gedeeltelijk gerapporteerd en zijn ze mede door de strategie en leverage niet helemaal goed vergelijkbaar met niet-beursgenoteerd vastgoed. Twee Nederlandse woningfondsen die in eigen beheer gemanaged worden zonder winstopslag of management fee rapporteren in hun jaarverslagen de afgelopen jaren een gemiddelde TER van 35 tot 45 basispunten uitgedrukt in verhouding tot het aandeelhouderskapitaal. Het risico van hogere beheerskosten ligt in dit geval direct bij de aandeelhouders zelf, terwijl managers van vastgoedfondsen een opslag in hun beheerfee moeten meenemen om dit risico af te dekken. Desalniettemin suggereert dit voorbeeld dat de gemiddelde kosten van Europese en Amerikaanse fondsen op kostprijs lager zouden kunnen liggen, ook als er rekening wordt gehouden met het feit dat deze fondsen doorgaans in meerdere sectoren en landen beleggen die een hogere vergoeding zouden rechtvaardigen.

Om te kunnen beoordelen of direct beleggen in vastgoed daadwerkelijk duurder is dan beleggen in beursgenoteerde (vastgoed) ondernemingen is het echter van belang dat de vastgoedsector en toezichthouders aansturen op verdere transparantie en standaardisering van kostenrapportages zodat kosten “like-forlike” vergeleken kunnen worden. Aangezien de afgelopen jaren de gemiddelde vastgoedallocatie van institutionele beleggers is toegenomen en er sprake was toetredingsrijen bij niet-beursgenoteerde fondsen, lijkt de categorie vooralsnog in de ogen van de beleggers in ieder geval niet te hoge kosten te kennen.

STELLING 2: NIET-BEURSGENOTEERD VASTGOED LEVERT EEN HOGER RENDEMENT OP DAN BEURSGENOTEERD VASTGOED VANWEGE DE ILLIQUIDITEITSPREMIE

Voor niet-beursgenoteerd vastgoed wordt vaker een hoger rendement verwacht dan bij aandelen en beursgenoteerd vastgoed vanwege de illiquiditeitspremie, maar is dat wel terecht?

- Score: 0% waarheidsgehalte

Om met de deur in huis te vallen; nee, en doorgaans ligt de rendementsverwachting voor niet-beursgenoteerd vastgoed ook niet hoger. De illiquiditeitspremie is onderdeel van het totale prijsverschil (spread) van het aanvangsrendement en de risicovrije rente bij aankoop. Het gevraagde extra rendement komt bij aankoop van de panden, oftewel op het niveau van de “stenen” tot stand. De uiteindelijke beleggingsvorm in de vorm van een beursgenoteerde of niet-beursgenoteerde schil voegt hierbij geen aanvullende premie toe en daardoor zou men geen hoger rendement mogen verwachten. Dit zou anders ook betekenen dat een belegger twee keer wordt beloond voor hetzelfde risico. Deze veronderstelling is mede gebaseerd op het niet zichtbaar zijn van illiquiditeitspremie bij beursgenoteerd vastgoed, dat meer de karakteristieken van normale beursgenoteerde aandelen heeft, terwijl die premie bij niet-beursgenoteerd vastgoed wel zichtbaar is.

DE ILLIQUIDITEITSPREMIE ZIT IN DE STENEN EN NIET DE BELEGGINGSVORM

Uiteraard kunnen er wel andere oorzaken zijn die leiden tot een hoger verwacht rendement. Dit zijn bijvoorbeeld verschillen in leverage-gebruik en allocatie naar risicovollere landen en/of sectoren. Als er wordt gekeken naar de Europese markt van niet-beursgenoteerd vastgoed, dan is de gemiddelde leverage doorgaans echter beperkt tot 15-25% met een allocatie van ruim 80% naar de traditionele sectoren woningen, winkels, kantoren en logistiek. Dit terwijl beursgenoteerd vastgoed doorgaans een beduidend hoger leverage niveau (35-45%) en een fors aandeel naar niet-traditionele sectoren kent (ruim 50%). Gezien dit hogere risicoprofiel van beursgenoteerd vastgoed is het ook niet logisch om voor niet-beursgenoteerd vastgoed een hoger rendement te verwachten.

STELLING 3: SPREIDING BINNEN DE TOTALE ALLOCATIE VASTGOED LOONT

Diversificatie heeft als doelstelling het risico te verlagen en de stabiliteit van rendementen te verhogen. Diversificatie kan ook aangebracht worden binnen de categorie vastgoed. De passende vastgoedmix kan worden gerealiseerd door een keuze te maken uit investeringen in verschillende objecten, regio’s, landen, sectoren, stijlen en sub-categorieën. Gelet op het illiquide en kapitaalintensieve karakter is de beoogde spreiding echter afhankelijk van zowel de beleggingshorizon als de portefeuilleomvang. De vraagt dringt zich op: loont diversificatie binnen de totale allocatie naar vastgoed?

- Score: 80% waarheidsgehalte

Vooral op de lange termijn lijken vastgoedrendementen gedreven te worden door de onderliggende assets, en niet de vorm waarmee in vastgoed wordt geïnvesteerd. Anderzijds zorgen verschillen in liquiditeit, volatiliteit en beleggingsvormen voor afwijkende rendementsvorming en risico’s over de economische (vastgoed)cyclus.

Binnen vastgoed kan onderscheid gemaakt worden tussen marktrisico en specifiek risico. Marktrisico treft de vastgoedmarkt als geheel, raakt alle assets in meer of mindere mate en is niet of nauwelijks te mitigeren. Specifiek risico is het risico dat bijvoorbeeld een huurder failliet gaat, een gebouw getroffen wordt door een overstroming of ondermaats beheer. Dit kan onder meer gemitigeerd worden door spreiding over meerdere assets op verschillende locaties en met een groot aantal verschillende huurders. Koppelen we marktrisico en specifiek risico aan de huidige macro economische ontwikkelingen, dan lijkt het dat deze misschien wel meer dan ooit verweven zijn met elkaar door de mate van globalisering, hoge inflatie, klimaatrisico’s en potentiële recessie.

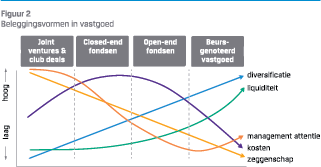

De spreiding kan worden worden gerealiseerd door via verschillende beleggingsvormen te beleggen in diverse regio’s en types vastgoed. Beleggingsvormen waarin dit in de praktijk gebeurt, betreffen joint ventures, club deals, open-end fondsen, closed-end fondsen en beursgenoteerd vastgoed. Deze vormen variëren in mate van spreiding, liquiditeit, managementintensiteit, kosten en mate van invloed (zie ter illustratie figuur 2).

De spreiding kan worden worden gerealiseerd door via verschillende beleggingsvormen te beleggen in diverse regio’s en types vastgoed. Beleggingsvormen waarin dit in de praktijk gebeurt, betreffen joint ventures, club deals, open-end fondsen, closed-end fondsen en beursgenoteerd vastgoed. Deze vormen variëren in mate van spreiding, liquiditeit, managementintensiteit, kosten en mate van invloed (zie ter illustratie figuur 2).

Hierbij is het goed om te weten dat per land de vastgoedinvesteringmogelijkheden voor (institutionele) investeerders verschillen. In Canada, Hong Kong en Singapore, bijvoorbeeld, is een relatief groot deel van de markt in handen van beursgenoteerde partijen en/of lange termijn investeerders. Dit geldt ook voor sectoren als healthcare, self-storage en data centers. Dankzij de optionaliteit om via verschillende beleggingsvormen te beleggen in vastgoed, worden de bovengenoemde landen en sectoren beter investeerbaar. Voor beursgenoteerd vastgoed geldt dat de prijsvorming sneller verloopt, waardoor ook de rendementsvorming afwijkt van niet-beursgenoteerd vastgoed. Deze karakteristiek herbergt een potentieel diversificatie-argument.

Er zijn verschillende manieren om diversificatie in de vastgoedportefeuille aan te brengen, elk met specifieke karakteristieken. Historisch maar ook actueel is het tot op zekere hoogte lonend om diversificatie in de vastgoedportefeuille te hebben. Momenteel is er liquiditeitsbehoefte onder investeerders, is (her)financiering kostbaar en inflatie zorgt voor een zoektocht naar inflatiebescherming via huurverhogingen. Liquiditeit vindt men in beleggingsvormen als beursgenoteerd vastgoed, terwijl niet-beursgenoteerd vastgoed juist relatieve waardevastheid biedt. Inflatie is in bepaalde landen lager, met Japan als beste voorbeeld. Inflatiebescherming lijkt beter geborgd in sectoren waarin huurverhogingen sneller kunnen worden doorgevoerd, zoals bij self-storage en bepaalde huurwoningmarkten. Ten slotte is een mogelijke recessie slecht nieuws voor sectoren die cyclischer zijn, zoals kantoren en winkels. Ofwel, het kan lonen om te spreiden over sectoren en landen en middels verschillende beleggingsvormen.

STELLING 4: VASTGOED IS EEN GOEDE INFLATIEHEDGE

De inflatie is in 2022 wereldwijd hard opgelopen tot niveaus die we niet meer hebben gezien sinds de jaren ’70. De hoge inflatie is onder meer het gevolg van het snelle economische herstel sinds de coronapandemie, problemen in de bevoorradingsketen en de oorlog in Oekraïne. De recente rentestijging zou een afremmende werking moeten hebben, maar onzeker is of een normaal niveau van de inflatie weer snel wordt bereikt. De vraag die vele beleggers bezighoudt in deze tijden: is het dogma correct dat vastgoed een goede inflatiehedge is?

- Score: 75% waarheidsgehalte

De relatie tussen vastgoed(prijzen) en inflatie is een fenomeen dat beleggers al decennia proberen te vatten, met name ook de pensioenfondsen die een indexatieambitie hebben. Met name voor 2000 is er veel onderzoek gedaan, zonder eenduidige antwoorden, wat wellicht verklaard kan worden door de verschillende gehanteerde periodes, sectoren en regio’s. Toch onderschrijven ze alle dat vastgoed een aantal karakteristieken heeft die zorgen voor een impliciete inflatiehedge.

Eén van de belangrijkste elementen van vastgoed is de onderliggende huurinkomstenstroom voortvloeiend uit het huurcontract. In bijna alle landen worden voor de meeste sectoren binnen het vastgoed, zoals kantoren, winkels, logistiek en woningen, de contracten en de hieruit volgende huurinkomsten periodiek herijkt met de werkelijke inflatie (veelal CPI). De twee belangrijkste uitzonderingen hierop zijn: i) Duitsland: de indexatie van de huur kent een onder- en bovengrens; en ii) Verenigd Koninkrijk: elke vijf jaar huurherziening tot marktniveau (enkel omhoog).

En hoewel omzetcomponenten in huurcontracten van bijvoorbeeld winkels of hotels toenemen, is dit doorgaans een beperkt element. De ruime meerderheid van alle core open-end niet-beursgenoteerde Europese fondsen geeft aan dat hun onderliggende huurcontracten worden geïndexeerd met inflatie. Hiermee zou ook dus direct de waarde van het vastgoed mee fluctueren met inflatie. Toch blijkt in de praktijk dat deze afspraken niet altijd zo uitpakken. Bij het afsluiten van nieuwe contracten wordt niet altijd een huurniveau overeengekomen dat is aangepast met inflatie. Zeker in tijden van aanhoudend hoge inflatie en daarmee dalende koopkracht en/of winstgevendheid is het natuurlijk maar de vraag in hoeverre de huurders de inflatiestijging kunnen en willen betalen. Het “volledig doorbelasten” vraagstuk is momenteel zeer actueel op de woningmarkt. Hoewel contracten wellicht doorbelasting van de inflatie toestaan is het met het oog op de betaalbaarheidsproblematiek van woningen in Europa maar de vraag of overheden zullen toestaan dat verhuurders de inflatie volledig mogen doorbelasten. Een actueel voorbeeld is Nederland. Eind december 2022 is de wet maximering huurprijsverhoging aangenomen, waardoor de jaarlijkse huurverhoging in de vrije sector wordt gekoppeld aan de loonontwikkeling als die lager is dan de inflatie.

DE MEESTE HUURCONTRACTEN ZIJN NOG STEEDS GEKOPPELD AAN INFLATIE

Daarnaast kun je ook stellen dat het afsluiten van nieuwe huurcontracten niet continu plaatsvindt maar eens in de vijf jaar. Oftewel op de korte termijn leidt de eventuele koppeling van de huurcontracten met inflatie tot een redelijk goede, maar geen perfecte inflatiehedge.

Daarnaast beweegt de vervangingswaarde van vastgoed, de bouwkosten om in de huidige tijd een object te herbouwen, mee met de inflatie. De correlatie is overigens niet perfect. Ook zaken als alternatieve aanwendbaarheid, grondwaarde en onderhoudskosten beïnvloeden de bouwkosten.

Over de afgelopen jaren kan voor (Nederlands) vastgoed voor de meeste sectoren wel gesteld worden dat ze een rendement hebben behaald gelijk aan inflatie of meer. Op ‘stenen niveau’ wordt inflatie grotendeels gedekt door het realiseren van nieuwe verhuringen en de indexatie in huurcontracten. Op de juiste locaties en op lange termijn stijgen de huurinkomsten en de waarde daarom mee met inflatie.

STELLING 5: HOGE LEVERAGE PAST BIJ EEN LANGETERMIJNBELEGGING ALS VASTGOED

Sinds de kredietcrisis is de gemiddelde vreemd vermogen financiering van een kantoorpand gedaald van circa 70-75% tot circa 50-60%. Dit ondanks de historisch lage rente en het feit dat andere beleggingscategorieën juist meer leverage zijn gaan gebruiken. Bij discussies over het gebruik van vreemd vermogen bij het aankopen vastgoed zijn er twee kampen: zo min mogelijk versus zoveel mogelijk leverage. Dit artikel bekijkt of een hoge leverage (60-80%) past bij een langetermijnbelegging als vastgoed.

- Score: 25% waarheidsgehalte

De vuistregel bij gebruik van leverage is dat als de kosten van een lening lager zijn dan het verwacht rendement op het eigen vermogen, het aantrekkelijk is om leverage toe te passen. Doordat rentetarieven zijn gekoppeld aan het percentage van de marktwaarde (loan-to-value, LTV) ontstaat hierbij vaak een natuurlijk plafond. In tijden dat de rente laag staat en verschillen tussen de renteopslagen bij een hogere LTV beperkt zijn, neemt de leverage vaak toe. In tijden met stijgende rente neemt het vreemd vermogen gebruik af en haken kopers met hogere leverage niveaus (60-80%) vaak af. Naast dat het renteniveau een belangrijke rol speelt, zijn er nog andere factoren die de kampen verdelen.

BOUWKOSTEN VERTONEN OOK CORRELATIE MET INFLATIE

Voorstanders van meer leverage geven aan dat naast het hogere rendement (hefboomwerking), leningen meer flexibiliteit geven bij het uitvoeren van een strategie met een mogelijkheid tot een grotere portefeuille en meer spreiding. Fiscale voordelen en het afdekken van bepaalde vreemde valuta exposure zijn hierbij ook positieve neveneffecten.

Tegenstanders geven aan dat door de grotere complexiteit, kredietrisico’s, kosten en volatiliteit (hefboomeffect) de uiteindelijke toegevoegde waarde beperkt is en nut en noodzaak van hogere leverageniveaus sterk afneemt. Zeker omdat institutionele beleggers zelf doorgaans goedkoper en efficiënter vreemd vermogen kunnen aantrekken en lagere kapitaalbuffers eisen kunnen hanteren dan de vastgoedfondsen zelf.

Wat voor de “tegenstanders” ook meespeelt, is dat institutionele beleggers vaak beleggen in vastgoed met spreiding en stabiele kasstromen als doel. Met het gebruik van leverage kunnen deze eigenschappen verwateren en sluit het product minder goed bij deze uitgangspunten aan.

In de praktijk wordt doorgaans bij risicovollere beleggingen en strategieën meer leverage toegepast en bij de meer veilige objecten en strategieën juist lagere niveaus. Amerikaanse en Europese core-fondsen kennen een leverageniveau van gemiddeld 20-25% en non-core value add circa 55-65%. Dit klinkt enerzijds logisch, omdat men doorgaans het risicoprofiel van een object niet wil veranderen door er leverage aan te voegen. Anderzijds voelt het intuïtief vreemd aan dat men op de non-core objecten en strategieën met een hoger risicoprofiel een “verdubbelaar” wil inzetten door extra leverage te gebruiken.

HET IS BIJZONDER DAT OP DE MEER VEILIGE VASTGOEDOBJECTEN EN -STRATEGIEËN DOORGAANS MINDER LEVERAGE WORDT AANGEBRACHT, DAN BIJ DE NON-CORE OBJECTEN EN STRATEGIEËN

Uiteindelijk is het goed om het asymmetrische karakter van leverage te onderkennen: een goede belegging kan met leverage slechter worden, terwijl een slechte belegging met leverage nooit een goede belegging kan worden. Uiteindelijk wordt vaak in vastgoed belegd vanuit een langetermijnperspectief met de wens tot stabiele kasstromen. Een structureel hoog leverage niveau op portefeuilleniveau brengt juist meer volatiliteit met zich mee. Daarnaast stellen wet- en regelgeving steeds striktere eisen aan het gebruik van leverage en kan leverage enkel met de juiste voorwaarden en strategie van toegevoegde waarde zijn.

STELLING 6: DE NEDERLANDSE VASTGOEDMARKT NEEMT DUURZAAMHEID NIET SERIEUS

Duurzaamheid is een onderwerp dat bij alle beleggers inmiddels op de agenda staat. Hetzij vrijwillig door intrinsieke motivatie of verplicht door nieuwe wet- en regelgeving. Maar hoe serieus wordt dit onderwerp genomen binnen de algehele vastgoedsector? Dit artikel zoomt in op eventuele verschillen tussen particuliere en institutionele investeerders.

- Score: 75% waarheidsgehalte

Investeren in vastgoed wordt altijd geroemd om het tastbare karakter ervan en daarmee zou het zich toch bij uitstek lenen voor aansprekende case studies of echte innovaties op het gebied van duurzaamheid? Hoe er binnen vastgoed gekeken wordt naar duurzaamheid wordt vaak ook aangeduid met Environmental Social en Governance (ESG).

- Environmental: Wat is de bijdrage van de vastgoedsector aan de wereldwijde uitstoot van CO2? De schattingen lopen uiteen, maar de consensus tendeert naar een percentage van meer dan 30%. Vaak wordt de vastgoedsector als één van de meest vervuilende sectoren genoemd. Indien ook de indirecte uitstoot van vastgoed in beschouwing wordt genomen, kan men zelfs uitkomen op ruim tweederde van de totale uitstoot. De oorzaak hiervan is dat de locatie van het vastgoed bepalend is voor het vervoer van goederen en personen en hiermee sturing kan geven tot meer of minder CO2-uitstoot. Ook het gebruik van bepaalde bouwmaterialen kan tot veel CO2-uitstoot leiden (bijvoorbeeld productie van cement zorgt voor veel CO2-uitstoot).

- Social: Hoe scoort de vastgoedsector op het sociale gebied? Onderwerpen zoals betaalbaarheid van woningen, menging van diverse bevolkingsgroepen in een woonwijk of goede werkplekken/werkomstandigheden voor iedereen staan hier centraal.

- Governance: Over die derde letter G, (slechte) Governance in de sector kun je boeken volschrijven, met gevallen van misbruik en fraude (zie bijvoorbeeld de omvangrijke fraudezaak Klimop).2

De laatste jaren is echt merkbaar dat het onderwerp vooral hoog op de agenda staat bij vele institutionele beleggers in Vastgoed. Initiatieven als GRESB,3 CRREM4 en GIIN,5 maar ook recente regelgeving rondom het rapporteren over duurzaamheid zoals Sustainable Related Financial Disclosure Regulation,6 Corporate Sustainability Reporting Directive7 en EU Taxonomy8 hebben ertoe geleid dat veel institutionele beleggers er aandacht voor (moeten) hebben. Daarnaast hebben de Nederlandse pensioenfondsen actief de onderwerpen “betaalbaarheid van woningen” en “duurzaamheid” opgepakt door het investeren in middenhuurwoningen te combineren met andere zaken rondom duurzaamheid.

Echter, slechts 10% van de Nederlandse vastgoedmarkt bestaat uit institutionele beleggers en het merendeel van de overige vastgoedbeleggers heeft het onderwerp duurzaamheid helaas nog niet volledig omarmd. Het zijn met name de particuliere beleggers die zich pas met het onderwerp bekend maken als de overheid maatregelen oplegt. Het zou voor veel particuliere investeerders nu namelijk te veel geld kosten. Er blijkt echter dat zelfs bij oplegging door de overheid naleving niet gegarandeerd is. Een recent voorbeeld is het invoeren van een minimaal energielabel C voor kantoorruimte. Dat begon eerst met de verhuur aan overheidsinstanties, maar met ingang van 1 januari 2023 geldt dit voor alle marktpartijen. Vooralsnog lijkt het een te grote opgave voor de Nederlandse overheid te zijn om dit alles te controleren, aangezien er nu al wordt gesproken over het uitblijven van handhaving.

Wellicht ook een bepalende factor is de beleggingshorizon van beleggers. Voor het structureel aanpakken van een aantal duurzaamheidsaspecten zijn forse investeringen vereist en niet alle investeerders hebben een voldoende lange beleggingshorizon om deze investeringen terug te verdienen (of dat is de gedachte van deze belegger). Taxateurs kunnen mogelijk een belangrijke rol spelen bij het verduurzamen van het vastgoed. Particuliere beleggers zouden wellicht wel over de streep worden getrokken als taxateurs (toekomstige) duurzaamheidsuitgaven beter / explicieter zouden meenemen in hun waardebepaling. De fors gestegen energieprijzen nopen beleggers om te kijken naar besparingsmaatregelen zoals het installeren van zonnepanelen of een elektrische CV-ketel om maar van het gas af te komen. Ook hiervoor zijn steeds meer subsidies beschikbaar. Dus misschien dat er licht aan het einde van de tunnel is.

Kortom de totale vastgoedmarkt kan nog veel winnen op het gebied van duurzaamheid. Institutionele beleggers zijn koplopers of zelfs aanjagers hierin, maar veel particulieren lopen achter of zijn er niet direct mee bezig. Niet alleen onze generatie maar vast ook de volgende generaties zullen zeggen dat de Vastgoedsector duurzaamheid (nog) niet serieus neemt.

TOT SLOT: DE IMPACT VAN HEILIGE HUISJES?

De vastgoedwereld kenmerkt zich als een complexe wereld met vele stakeholders. Doordat elk persoon wel een vastgoed gebruiker of eigenaar is, is er een parallel te trekken met het Nederlands elftal. Nederland kent namelijk ook bijna 18 miljoen voetbalexperts en coaches. Wellicht hierdoor zijn er zoveel meningen over vastgoed en houden vele credo’s, dogma’s en veronderstellingen lang stand.

Het gevaar hiervan is dat op basis van de verkeerde veronderstellingen keuzes worden gemaakt. Het blijft dus van belang kritisch na te denken over bepaalde veronderstellingen en deze geregeld academisch en in de praktijk te laten toetsen. Zeker omdat de in dit artikel aan bod gekomen onderwerpen van kosten, illiquiditeitspremie, diversificatie, inflatiehedge, leverage gebruik en last but not least ESG voorbeelden zijn van redenen die doorslaggevend kunnen zijn om wel óf juist niet in vastgoed te beleggen.

De auteurs en de CFA Society Netherlands commissie vastgoed nodigen iedereen dan ook uit om op de LinkedIn-pagina van CFA Society Netherlands verdere discussie te voeren en informatie te delen.

Noten

- Europese vereniging voor investeerders in nietbeursgenoteerde vastgoedvehikels.

- Deze zaak dateert van 2007 en gaat over fraude met vastgoed van een ontwikkelaar en een pensioenfonds. Middels valse facturen werden grote bedragen toegekend aan onderaannemers makelaars die het geld moesten doorluizen naar de hoofdverdachte om daarna de buit ondelring te verdelen.

- Global ESG Benchmark for Real Assets, www.gresb.com.

- Carbon Risk Real Estate Monitor, www.crrem.eu/about-crrem.

- Global Impact Investing Network, https://thegiin.org/about.

- Informatie op www.eurosif.org/policies/sfdr/.

- Artikel op www.europarl.europa.eu/news/en/pressroom/20221107IPR49611/sustainable-economy-parliamentadopts-new-reporting-rules-formultinationals#:~:text=The%20Corporate%20 Sustainability%20Reporting%20Directive,their%20 societal%20and%20environmental%20impact.

- Informatie op https://finance.ec.europa.eu/sustainable-finance/ tools-and-standards/eu-taxonomy-sustainable-activities_ en#:~:text=%E2%80%9CEU%20taxonomy%E2%80%9D.,What%20is%20the%20EU%20taxonomy%3F,implement%20 the%20European%20green%20deal.

in VBA Journaal door Friso Berghuis, Dennis van de Pas en Remco Rothkrantz