Pensioenfondsen hebben momenteel een januskop. Ze hebben nominale verplichtingen maar beleggen met een reële doelstelling. Dit artikel schetst het nieuwe toezichtkader op twee typen pensioencontracten: het aangepaste nominale contract en het innovatieve reële contract. Met deze contracten vinden belangrijke verbeteringen plaats. De kosten van een stijgende levensverwachting worden beter draagbaar, op voorhand wordt duidelijk wie welke risico’s draagt en het beleid van pensioenfondsen wordt stabieler. De vraag is echter wat dit alles betekent voor het dilemma waar pensioenfondsen mee kampen.

Het dilemma van pensioenfondsen

Pensioenfondsen dragen een januskop op hun schouders. Rechts kijken ze weemoedig naar harde nominale verplichten, terwijl ze links hun blik gewillig richten op het behalen van reële rendementen. Deze mismatch tussen beleggingen en verplichtingen stelt pensioenfondsen in het huidige Financieel Toetsingskader (FTK) voor een dilemma over wat een optimaal beleid is. (Gewezen) deelnemers rekenen immers op zekerheid maar verwachten ook dat hun pensioenaanspraken gelijke tred houden met de prijs- of zelfs met de loonontwikkeling (zie ook Frijns et al., 2010). Het realiseren van de eerste doelstelling pleit voor het hebben van een ‘liability hedging instrument’. De tweede doelstelling is juist gebaseerd op een ‘return seeking instrument’. De vraag is in hoeverre de pensioenevolutie die zich momenteel in ons land voltrekt een antwoord biedt op dit complexe vraagstuk van zekerheid versus rendement.2 We beschouwen daartoe eerst de noodzaak van de evolutie gevolgd door enkele kenmerken van het in ontwikkeling zijnde nieuwe FTK, te weten beleidsstabilisatie via dekkingsgraadmiddeling, waardering van verplichtingen en de haalbaarheidstoets. Vervolgens wordt ingegaan op de implicaties voor het (toezicht op) het beleggingsbeleid van pensioenfondsen. We eindigen met een bespiegeling van de januskop onder het nieuwe FTK.

Noodzaak van evolutie

Pensioenfondsen beschikken niet langer over voldoende beheersingsinstrumenten om grote schokken op kapitaalmarkten en in levensverwachting op te vangen. Dit is het gevolg van een aantal lange termijn ontwikkelingen. In het bijzonder een trendmatig dalende rente, de grotere afhankelijk van beleggingen met een risicopremie, de vergrijzing en een alsmaar stijgende levensverwachting.

De Commissie Toekomstbestendigheid aanvullende pensioenregelingen (Goudswaard, 2010) heeft dan ook terecht vastgesteld dat onze pensioenvoorzieningen op termijn onvoldoende duurzaam zijn. Een evolutie van het pensioencontract is volgens deze commissie nodig om pensioenaanspraken makkelijker aan te passen in geval van financiële tegenvallers of een toename van de levensverwachting. Door de vergrijzing is niet alleen het premiestuur bot geworden, ook loopt hierdoor de kostendekkende (doorsnee)premie autonoom op.

Twee type pensioencontracten

Twee type pensioencontracten

Sociale partners en de regering hebben langs de lijnen van de Commissie Goudswaard een pensioenakkoord gesloten. Sluitstuk van dit akkoord is een nieuw financieel toetsingskader (FTK) zoals beschreven in SZW (2012). Kenmerkend aan het nieuwe FTK is expliciete risicodeling tussen stakeholders via twee typen contracten: het nominale contract en het reële contract. In beide contracten dient op voorhand de risicodeling te worden vastgelegd. In het nominale via het completer maken van staffels en in het reële contract via een mechanisme voor financiële schokken én een mechanisme voor schokken in de levensverwachting. Dit alles perkt de discretionaire ruimte van fondsbestuurders in.

Beleidsstabilisatie via dekkingsgraadmiddeling

In het nieuwe FTK bepalen fondsen hun beleid voortaan op basis van de beleidsdekkingsgraad. Deze wordt vastgesteld als het twaalfmaands voortschrijdend gemiddelde van de dekkingsgraad. Dit leidt tot een minder volatiel beleid van pensioenfondsen door de tijd. Een belangrijk aandachtspunt van middeling is dat pensioenfondsen mogelijk druk voelen om beleid te voeren op basis van de meest “voordelige” dekkingsgraad. Deze zorg voor een dergelijk asymmetrisch beleid is onderkend in de Hoofdlijnennotitie en fondsen mogen voor beleidsbeslissingen daarom niet afwijken van de beleidsdekkingsgraad. De stabiliteit van beleid via dekkingsgraadmiddeling geldt overigens voor beide contractvormen.

Waardering van het reële contract

Ook de waardering van verplichtingen is een belangrijk onderdeel van het in ontwikkeling zijnde FTK. Waarderen is het vaststellen van de huidige economische waarde van de pensioentoezegging. Marktconsistente waardering stelt belanghebbenden daarbij in staat om optimale financiële beslissingen te nemen (Broeders et al., 2011). Waardering van pensioenverplichtingen in het reële contract kan plaatsvinden door de verwachte uitkeringen contant te maken met een passende disconteringscurve. Economisch gezien voldoet een waarderingsmethode aan twee kenmerken:

- De verwachte uitkeringen (“de teller”) en de disconteringscurve (“de noemer”) zijn met elkaar in overeenstemming.

- De methode leidt niet tot herverdeling tussen generaties als het pensioenfonds meer (of minder) beleggingsrisico neemt.

Er zijn verschillende waarderingsmethoden die hier aan voldoen. In de Hoofdlijnennota is voor een methode gekozen waarbij met een uniforme, looptijdafhankelijke opslag op de risicovrije rentecurve wordt gewerkt. Deze opslag is gebaseerd op de aanname dat alle fondsen beleggen conform hetzelfde ‘normprofiel’. Voor een economisch correcte waardering is het vervolgens essentieel dat de verwachte uitkeringen eveneens worden gebaseerd op dit normprofiel.

Specifieke issues bij de waardering van het reële contract

Voorgaande principes zijn bijzonder relevant voor de waardering van het reële contract. Waardering van verplichtingen is ook in dit contract nodig om de financiële positie van een pensioenfonds vast te stellen. Dit bepaalt op zijn beurt of en in welke mate de pensioenen aanpassing vergen. Het nieuwe reële contract is bovendien compleet. Alle risico’s worden via vooraf vastliggende regels verdeeld over de deelnemers. Dit houdt in dat er op de evaluatiemomenten geen overschotten of tekorten bestaan. In dat geval is de waarde van de totale verplichtingen per definitie gelijk aan de waarde van de bezittingen. Dit betekent ook dat bij wijziging van het beleggingsbeleid de totale waarde van de verplichtingen niet verandert.

Hiermee weten we echter nog niet de waarde van aanspraken van individuele deelnemers (of van groepen deelnemers met vergelijkbare kenmerken). Deze wordt namelijk beïnvloed door het uitsmeren van financiële schokken in de tijd via het rendementsaanpassingsmechamisme (RAM). Daarnaast moet op correcte wijze rekening worden gehouden met een eventuele ultimate forward rate en met het verwerken van de indexatiedoelstelling. Deze drie correcties worden achtereenvolgens toegelicht.

Verwerken van RAM

Correctie een. Voor het verwerken van RAM in de waardering sluit de Hoofdlijnennota aan bij een rekenregel zoals beschreven in Bovenberg, Nijman en Werker (BNW-methode, 2012). Dit leidt tot een uniforme, looptijdafhankelijke opslag op de rentecurve. Die opslag is het product van de gemiddelde exposure4 van een uitkering op financiële schokken en de risicopremie op een nader te bepalen normportefeuille (zie hiervoor). Voor een correcte waardering is het essentieel dat de verwachte uitkeringen eveneens worden gebaseerd op dit normprofiel. Dit waarborgt dat teller en noemer bij de waardering onderling consistent zijn en dat de introductie van deze uniforme opslag niet tot papieren waardecreatie leidt.

Verwerken van de ultimate forward rate

Correctie twee. Voor de minder liquide, zeer lange looptijden in de rentemarkt wordt in de Hoofdlijnennota een schatting van het lange einde van de rentecurve op basis van een aanname over de ultimate forward rate (UFR) bepleit. Belangrijke uitgangspunten daarbij zijn dat de UFR realistisch wordt vormgegeven en naar onze mening niet onevenredig tot herverdeling tussen generaties leidt. Voor een correcte waardering dient bij toepassing van een UFR in de disconteringscurve dezelfde UFR bij het bepalen van de verwachte uitkeringen te worden gebruikt. Door ook hier consistentie tussen teller en noemer toe te passen, ontstaan er geen herverdelingseffecten tussen de generaties die deelnemen in het pensioenfonds.

Toepassing van een UFR leidt anders tot een hogere dekkingsgraad en daardoor tot herverdeling van jong naar oud. Immers een hogere dekkingsgraad betekent meer indexatie (of minder korten). Het zijn vooral de ouderen die hiervan profiteren omdat zij voor aan in de rij staan. Het past ons inziens echter binnen een evenwichtige belangenafweging van pensioenfondsen om de introductie van een UFR generatieneutraal door te voeren.

Verwerken van de indexatiedoelstelling

Correctie drie. Het uitgangspunt in het reële contract is een geïndexeerde middelloonregeling. Bij het bepalen van de waarde van de verplichtingen wordt daarom, tot slot, rekening gehouden met de indexatie. Dit gebeurt via een afslag op de disconteringscurve. De indexatie is specifiek voor de pensioenregeling en kan bijvoorbeeld zijn gebaseerd op loongroei of prijsinflatie. Er geldt overigens een minimumambitie voor het reële contract. De pensioenregeling moet dus tenminste prijsinflatie als doelstelling hebben.

Een belangrijk aandachtspunt bij de verdere uitwerking van de Hoofdlijnnotitie is de hoogte van de indexatie-afslag. Idealiter volgt de inflatieverwachting marktconsistent uit de verhouding tussen de reële rentetermijnstructuur en de nominale rentetermijnstructuur.5 Aangezien een liquide markt voor Nederlandse inflatie feitelijk ontbreekt, moet een alternatief worden gevonden. Een mogelijkheid is om aan te sluiten bij de inflatieverwachting af te leiden uit Europese inflation linked bonds. Dit creëert echter een basisrisico voor fondsen tussen de Nederlandse en de Europese inflatie. Een andere optie is gebruik te maken van surveys en expert judgement waarbij deze regelmatig wordt geupdate. Ook is het prikken van een vaste parameter mogelijk. Dit betekent echter dat de nominale rentetermijnstructuur met een vast getal wordt verlaagd.

Dit heeft twee belangrijke nadelen. (1) Wanneer de nominale rente als gevolg van hogere inflatieverwachtingen stijgt en de indexatie-afslag niet gelijktijdig wordt verhoogd, dan leidt dit optisch tot een betere financiële positie voor pensioenfondsen. In een dergelijk scenario moeten de vermogensnormen dus strenger worden. (2) Een vaste afslag op de nominale rentecurve betekent verder een aanzienlijke verhoging van het nominale renterisico. Door de lagere discontovoet neemt immers als gevolg van de convexiteit de duration van de technische voorzieningen relatief sterk toe.

Toetsing financiële opzet op haalbaarheid

In het toezicht op beide contracten wordt de haalbaarheidstoets een belangrijk toezichtsinstrument. Het doel daarvan is om ervoor te zorgen dat het premie-, het beleggings- en het uitkeringenbeleid van het pensioenfonds in lijn zijn met de ambities en risico’s zoals gecommuniceerd aan de deelnemers in het fonds. Op deze manier wordt de consistentie tussen beloftes en beleid getoetst. Het is essentieel om een realistische invulling te geven aan deze haalbaarheidstoets. De toets moet aansluiten bij de feitelijke financiële positie van het fonds. Een aanvullend belangrijk uitgangspunt is dat toetsing plaatsheeft op basis van zowel de verwachte uitkomst als het pensioenresultaat in een slecht weer scenario. Op deze manier wordt niet alleen de verwachting, maar ook de onzekerheid daaromheen in ogenschouw genomen. Het fonds toont met behulp van een continuïteitsanalyse aan dat het over lange tijd naar verwachting in voldoende mate de reële ambitie realiseert en dat een bepaalde risicomaat niet wordt overschreden. Op die manier wordt een norm gesteld aan het risicoprofiel van pensioenfondsen in relatie tot hun ambitie. De Hoofdlijnennota noemt in dit kader kwantitatieve normen zoals een minimale toekenningsverwachting en een maximale onderschrijdingskans. Een verhoging van het risicoprofiel vertaalt zich dan in een hogere onderschrijdingskans, wat vervolgens leidt tot een kleinere kans dat het pensioenfonds aan de haalbaarheidstoets kan voldoen. Wat voor deze toets een toepasselijke norm voor is, is overigens een nader uit te werken politiek maatschappelijk vraagstuk. De regelgeving moet verder consistente grenzen stellen aan de verwachte rendementen, standaarddeviaties en correlaties van de parameters die een rol spelen in de haalbaarheidstoets.

Toezicht op het beleggingsbeleid

Naast de haalbaarheidstoets krijgt het toezicht op het beleggingsbeleid met de overgang naar een nieuw FTK eveneens een impuls. Voor we daar verder op in gaan, bespreken we kort de vormgeving in de huidige toezichtpraktijk.

Het doel van een pensioenfonds is het waarborgen van de uitvoering van het pensioencontract en de bewaking van het totale risicoprofiel. Om dat doel te bereiken kiest een fonds een beleggingsbeleid dat in voldoende mate borgt dat aan de verplichtingen wordt voldaan. Het gevoerde beleggingsbeleid moet daarom aansluiten op de risicodraagkracht en -bereidheid van de belanghebbenden in het fonds. Daarbij speelt ook het niveau van de risicobeheersing en aanwezige deskundigheid een belangrijke rol. Meer complexiteit in het beleggingsbeleid stelt immers hogere eisen ten aanzien van het risicobeheer en de deskundigheid binnen het pensioenfonds.

Uitgangspunt van het toezicht is de vraag hoe een pensioenfonds in concreto invulling geeft aan het beleggingsbeleid en de risicobeheersing. Om deze vraag te beantwoorden wordt in de huidige toezichtpraktijk gebruik gemaakt van verschillende aanknopingspunten in de Pensioenwet, zoals de eisen ten aanzien van beleggingen (de zogenaamde ‘prudent person regel’), uitbesteding en integere en beheerste bedrijfsvoering. Vooral de prudent person regel speelt een prominente rol. Deze regel houdt in dat een pensioenfonds de beleggingen als een ‘goed huisvader’ in het belang van deelnemers en pensioengerechtigden dient te beheren en het beleggingsbeleid dient toe te spitsen op de inhoud van de pensioenovereenkomst. In de toezichtpraktijk is de toepassing van de prudent person norm echter niet eenvoudig. Er is in de Europese Pensioenrichtlijn en de Pensioenwet geen exacte definitie van het begrip prudent person opgenomen.6 De open norm geeft daarom relatief veel vrijheid, is dynamisch en stelt aanvullende eisen aan het toezicht (Maatman en van der Graaf, 2012).

Toezicht op het beleggingsbeleid in het nieuwe FTK

Tegelijkertijd neemt het belang van toezicht op het beleggingsbeleid toe met de komst van het nieuwe reële pensioencontract. In dit contract bewegen de pensioenaanspraken en -uitkeringen immers nog sterker dan in het nominale contract mee met de ontwikkeling van de beleggingsportefeuille. Dit betekent dat de reële pensioenaanspraken en - uitkeringen jaarlijks worden aangepast indien er sprake is van financiële mee- of tegenvallers. Bovendien wordt in het reële contract niet langer een bepaalde zekerheidsmaatstaf gehanteerd. Het is daarom belangrijk dat wordt getoetst dat het gevoerde beleggingsbeleid in lijn is met het risicoprofiel zoals deze op voorhand is vastgelegd in het pensioencontract en past bij de risicohouding van de deelnemers. Samen met een realistische communicatie draagt dit bij aan het voorkomen van een (nieuwe) verwachtingenkloof bij pensioendeelnemers.

Het toezicht op het beleggingsbeleid wordt in het nieuwe FTK daarom op bepaalde punten aangescherpt. Naast de introductie van een haalbaarheidstoets, noemt de Hoofdlijnennotitie bijvoorbeeld een nadere invulling van de prudent person regel. Door middel van deze nadere invulling wordt onder meer verduidelijkt wat de wetgever onder een adequaat beleggingsproces bij pensioenfondsen verstaat. Met een dergelijke vorm van guidance wordt de stap van abstracte, open norm naar toepassing in een specifieke casus voor de toezichthouder eenvoudiger (Maatman en van der Graaf, 2012).

Verder wordt in het nieuwe FTK periodiek getoetst of het gevoerde beleggingsbeleid in lijn is met de afgesproken strategische kaders. In dit kader wordt bijvoorbeeld gedacht aan een ‘risicobeoordelingstoets’ waarin wettelijk voorgeschreven risicoschokken worden toegepast op de feitelijke en strategische beleggingsportefeuille van pensioenfondsen. De wetgever kan vervolgens restricties stellen aan de mate waarin de impact van deze risicoschokken op beide portefeuilles mag verschillen.

Belangrijke rol voor pensioenfondsen

In het nieuwe FTK wordt met dit alles nog steviger verankerd dat pensioenfondsen voldoende aandacht besteden aan het beleggingsbeleid en de daarmee samenhangende risico’s. Daarmee wordt tevens recht gedaan aan de aanbevelingen van de Commissie Beleggingsbeleid en risicobeheer (Frijns, 2010). Maar hier ligt uiteraard ook een belangrijke rol voor pensioenfondsen zelf. Fondsen moeten nog meer nadruk leggen op een adequate en onafhankelijke risicobeheersing. Uit de recente DNB beleggingsonderzoeken blijkt dat fondsen hier reeds een (goede) start mee hebben gemaakt (DNB, 2011b en DNB, 2012). Tegelijkertijd laten deze onderzoeken zien dat het niveau van de risicobeheersing nog niet altijd aansluit op de complexiteit van de beleggingen. Ook de verantwoordelijkheden en bevoegdheden voor risicobeheer zijn in sommige gevallen niet helder in de organisatie belegd. Hierdoor zijn fondsbesturen niet altijd in staat om voldoende grip te houden op het gehele beleggingsproces.

De conclusies van de DNB beleggingsonderzoeken blijven ook relevant bij een keuze voor een overgang naar een reëel contract. De verschuiving van beleggingsrisico’s richting deelnemers vereist immers een beheersingskader waaruit blijkt dat het fondsbestuur op een solide en evenwichtige wijze met de risico’s omgaat. Zo wordt het belangrijk dat pensioenfondsbesturen de risico’s van de beleggingen adequaat in kaart brengen en onderbouwen dat het beleggingsbeleid positief bijdraagt aan het realiseren van de reële ambitie.

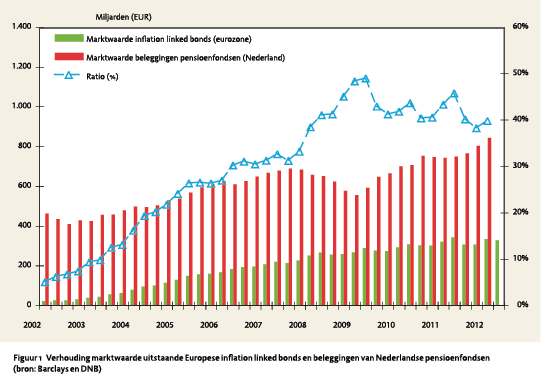

Dit laatste is in de praktijk overigens niet altijd eenvoudig. In het geval van een onvoorwaardelijke reële verplichting bestaat de replicerende portefeuille uit inflation linked bonds of swaps die gekoppeld zijn aan de relevante indexatiemaatstaf van het fonds. De mogelijkheden voor pensionfondsen om een dergelijke replicerende portefeuille in te richten zijn in de praktijk echter beperkt. Dit omdat de beschikbaarheid van instrumenten zoals inflation linked bonds en inflation linked swaps laag is. Zo geeft de Nederlandse overheid geen inflation-linked bonds uit. Pensioenfondsen kunnen wel inflation linked bonds van andere Europese overheden kopen, maar deze zijn gebaseerd op een Europese prijsindex of de index van het betreffende land. Dit stelt pensioenfondsen bloot aan een basisrisico ten opzichte van de Nederlandse inflatie of de loonontwikkeling in de relevante bedrijfstak van het fonds. Figuur 1 laat ter illustratie zien dat de Europese inflation linked bondmarkt de afgelopen jaren sneller is gegroeid dan de omvang van de totale beleggingen, maar vooralsnog niet omvangrijk genoeg is voor de potentiele vraag van de gehele Nederlandse pensioensector. De marktwaarde van de uitstaande inflation linked bonds uit het eurogebied bedraagt momenteel 330 miljard euro, hetgeen gelijk staat aan ongeveer 40 procent van het belegde vermogen van Nederlandse pensioenfondsen.

Dit laatste is in de praktijk overigens niet altijd eenvoudig. In het geval van een onvoorwaardelijke reële verplichting bestaat de replicerende portefeuille uit inflation linked bonds of swaps die gekoppeld zijn aan de relevante indexatiemaatstaf van het fonds. De mogelijkheden voor pensionfondsen om een dergelijke replicerende portefeuille in te richten zijn in de praktijk echter beperkt. Dit omdat de beschikbaarheid van instrumenten zoals inflation linked bonds en inflation linked swaps laag is. Zo geeft de Nederlandse overheid geen inflation-linked bonds uit. Pensioenfondsen kunnen wel inflation linked bonds van andere Europese overheden kopen, maar deze zijn gebaseerd op een Europese prijsindex of de index van het betreffende land. Dit stelt pensioenfondsen bloot aan een basisrisico ten opzichte van de Nederlandse inflatie of de loonontwikkeling in de relevante bedrijfstak van het fonds. Figuur 1 laat ter illustratie zien dat de Europese inflation linked bondmarkt de afgelopen jaren sneller is gegroeid dan de omvang van de totale beleggingen, maar vooralsnog niet omvangrijk genoeg is voor de potentiele vraag van de gehele Nederlandse pensioensector. De marktwaarde van de uitstaande inflation linked bonds uit het eurogebied bedraagt momenteel 330 miljard euro, hetgeen gelijk staat aan ongeveer 40 procent van het belegde vermogen van Nederlandse pensioenfondsen.

Lost het nieuwe FTK alle dilemma’s op?

Met het pensioenakkoord, de FTK Hoofdlijnennota en de nieuwe contracten worden belangrijke verbeteringen in onze pensioenvoorzieningen bereikt. Deze ontwikkelingen stimuleren duurzame en evenwichtige pensioenvoorzieningen in Nederland. Een aandachtspunt blijft echter het dilemma waar pensioenfondsen mee worstelen.

In het nominale contract blijft de januskop fier overeind. Met een instrument wordt getracht twee doelstellingen, nominale zekerheid en reële ambitie, te verwezenlijken. We stellen bovendien vast dat er met een UFR een afgeleid vraagstuk bijkomt. Eerder schreven we al dat een fondsbestuur naar onze mening een UFR generatieneutraal dient toe te passen. Het is vervolgens ook de verantwoordelijkheid van fondsbesturen om hun visie op renteafdekking te blijven toetsen aan economische uitgangspunten en regelgeving.

Het reële contract biedt pensioenfondsen de ruimte om reële verplichtingen aan te gaan én om reëel te beleggen. Zijn ze daarmee verlost van de januskop? Dit is twijfelachtig. Er zijn namelijk maar weinig beleggingsinstrumenten die een reëel rendement combineren met een laag risico. We constateren dus dat pensioenfondsen ook in een reëel contract zullen worstelen met de voorkeur van deelnemers voor een zeker maar waardevast pensioen. Het goede nieuws is dat het besturen van een pensioenfonds een boeiende en uitdagende kijk op een ingewikkeld vraagstuk blijft vergen. De evolutie naar nieuwe contracten biedt daarbij een flexibele en helpende hand. Dit is nodig om het stelsel, langs welke contract vorm dan ook, richting een houdbare koers te manoeuvreren waarbij mee- en tegenvallers gebalanceerd over de generaties worden verdeeld.

Literatuur

- Bovenberg, L., Th. E. Nijman en B. Werker (2012), ‘Voorwaardelijke pensioenaanspraken: Over waarderen, beschermen, communiceren en beleggen’, Netspar Occasional Paper, 2 april 2012, http://arno.uvt.nl/show.cgi?fid=122389.

- Broeders,D.W.G.A., P. Cavelaars, P. Hilbers en O. Sleijpen (2011), ‘Zachte pensioenen gebaat bij een stevig toezichtkader’, ESB 96(4625S), 11 december 2011.

- De Nederlandsche Bank (2011b), brief ‘Resultaten beleggingsonderzoeken 2010’, van 26 april 2011.

- De Nederlandsche Bank (2012), brief ‘Resultaten DNB onderzoeken innovatieve beleggingen’ van 22 juni 2012.

- Frijns, J.M.G., J.A. Nijssen en L.J.R. Scholtens, (2010), ‘Pensioen: ‘Onzekere zekerheid, Commissie Beleggingsbeleid en Risicobeheer.

- Goudswaard, K.P., R.M.W.J. Beetsma, Th. E. Nijman en P. Schnabel, (2010), ‘Een sterke tweede pijler, naar een toekomstbestendig stelsel van aanvullende pensioenen’, Commissie Toekomstbestendigheid Aanvullende Pensioenregelingen.

- Maatman, R.H. en B.P. van der Graaf, ‘Pensioenfonds Glas in goud: beleggen volgens de prudent person-regel’, Tijdschrift voor Pensioenvraagstukken 2012/21.

- SZW (2012), ‘Uitwerking van het nieuwe Financieel toetsingskader (ftk)’, Bijlage 1 bij Hoofdlijnennota herziening financieel toetsingskader pensioenen, AV/PB/2012/8475.

Noten

- Beide auteurs zijn werkzaam bij de afdeling toezicht beleid strategie van De Nederlandsche Bank. Dit artikel is op persoonlijke titel geschreven.

- De regel van Tinbergen stelt dat daar waar er twee doelstellingen zijn er ook twee instrumenten nodig zijn om beide doelen te realiseren. In de praktijk wordt dit model toegepast door TIAA-CREF, één van de grootste financiële dienstverleners in de Verenigde Staten. CREF staat voor College Retirement Equities Fund en heeft een rendementsdoelstelling. TIAA is de afkorting van Teachers Insurance and Annuity Association en biedt annuïteiten aan. Deelnemers kunnen kiezen wat hun exposure is naar CREF en TIAA.

- Overigens is de werking van buffers een belangrijk verschil tussen beide contracten. In het reële contract kan met een egalisatiereserve worden gewerkt, terwijl in het nominale contract de klassieke buffer blijft bestaan. Het voert te ver voor dit artikel om de verschillen uit te werken.

- Het principe achter de BNW-methode is dat schokken asymptotisch worden uitgesmeerd over de gehele resterende looptijd. Het werken met een gemiddelde exposure volgt uit het feit dat de looptijd van een uitkering met het verstrijken van de tijd steeds korter wordt en daardoor via het RAM steeds minder volatiliteit kent. In het RAM geldt overigens een (maximale) uitsmeertermijn van 10 jaar.De BNWmethode is geen letterlijke interpretatie van deze uitsmeertermijn.

- En daarbij eventueel een correctie makend voor de inflatierisicopremie zoals ingeprijsd in nominale obligaties.

- Wel is erin artikel135 van de Pensioenwet en artikel 13 van het Besluit FTK een aantal uitgangspunten geformuleerd, dat bij de invulling van het begrip gehanteerd moet worden. Zo dient het pensioenfonds onder meer hoofdzakelijk op gereglementeerde markten te beleggen en haar beleggingen afdoende te diversifiëren.

- Wereldwijd is de marktwaarde van inflation linked bonds meer dan 2.000 miljard euro. De omvang van de inflation swapmarkt is moeilijk exact vast te stellen omdat het een ‘over the counter market’ betreft. Algemeen wordt aangenomen dat deze markt snel groeit.

in VBA Journaal door Dirk Broeders en David Rijsbergen