De Russische econoom Nikolai Kondratieff wordt beschouwd als de ontdekker van de lange golven in de economie. Ofschoon zijn cycli formeel beginnen bij de industriële revolutie, blijken vaste patronen van 40 tot 60 jaar zich al eeuwen in het economische en maatschappelijke leven voor te doen. Niet alleen op de economie, maar daarmee samenhangend ook op de financiële markten laat de Kondratieff cyclus zich voelen. Van oorsprong hield de naamgever zich vooral bezig met prijsfluctuaties. Renteschommelingen liggen dus voor de hand. Maar als de rente beweegt, werkt dat ook door op de aandelenkoersen, vastgoedprijzen en andere beleggingsalternatieven.

De Russische econoom Nikolai Kondratieff wordt beschouwd als de ontdekker van de lange golven in de economie. Ofschoon zijn cycli formeel beginnen bij de industriële revolutie, blijken vaste patronen van 40 tot 60 jaar zich al eeuwen in het economische en maatschappelijke leven voor te doen. Niet alleen op de economie, maar daarmee samenhangend ook op de financiële markten laat de Kondratieff cyclus zich voelen. Van oorsprong hield de naamgever zich vooral bezig met prijsfluctuaties. Renteschommelingen liggen dus voor de hand. Maar als de rente beweegt, werkt dat ook door op de aandelenkoersen, vastgoedprijzen en andere beleggingsalternatieven.

Op 22 december 2004 voerden Jaap van Duijn (Robeco), Philip Menco (pensioenfonds De Eendragt), Cees Prins (Delta Lloyd) en René Willemsen (IBS - Vermogensbeheer), allen liefhebbers van de lange golf theorie, een ronde tafel gesprek over de vooruitzichten voor de economieën, de inflatie en de financiële markten. Dit is het verslag van hun discussie.

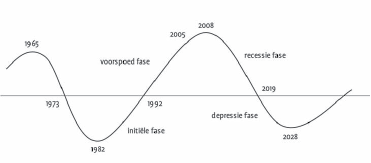

De cyclus

Traditioneel kent de Kondratieff cyclus vier fasen. Op basis van een technologische doorbraak treedt een groeiversnelling op waardoor de conjunctuur uit het dal kruipt (initiële fase) om vervolgens boven de langjarige trend te gaat expanderen (voorspoedfase). In die periode neemt de inflatie af, daalt de rente en profiteren steeds meer mensen van de gunstige ontwikkelingen. Ook de bedrijfswinsten laten een versnelling zien. Aandelenkoersen stijgen eveneens de eerste twintig jaar. Geleidelijk ontstaat echter oververhitting op de arbeidsmarkt, waardoor de loonkosten gaan stijgen ten koste van de winsten. De inflatie wakkert aan, met als gevolg dat de rente gaat stijgen. Investeren wordt minder aantrekkelijker en de economische groei begint te haperen (recessiefase). De sneeuwbalwerking die dat heeft op de consumptie en de financiële markten resulteert uiteindelijk in een versnellende neerwaartse spiraal en een conjuncturele neergang tot beneden de langjarige trend (depressie fase).

Van Duijn onderscheidt bij iedere cyclus een groeibron en een centrale regio. Zo zien we de Industriële Revolutie vanaf circa 1780 vooral in Engeland ontstaan. Hierin staan de ijzer- en textielfabricage centraal. Van de tweede cyclus (spoorwegen, stoom) profiteert vooral continentaal Europa. De derde cyclus lijkt wel wat op de vijfde. Hierin spelen de elektriciteit en de auto-industrie een centrale rol. De VS staat als regio centraal. In de vierde golf komt Japan er bij. Petrochemie en plastic zijn de drijfveren. Ten slotte de huidige, vijfde golf. Daarin eist China haar positie op. De digitale revolutie vormt de kerntechnologie.

De huidige fase

Op dit moment bevinden de meeste ontwikkelde landen zich in het laatste stuk van de voorspoedfase die rond 1992 begon. Deze periode duurt normaal twee investeringscycli (Juglar golven) van ieder ongeveer negen jaar. In principe zou de huidige hoogconjunctuur tot rond 2010 kunnen aanhouden. De consensus van de aanwezigen ligt rond 2007-2011 voor de VS en Europa en mogelijk vanaf 2009 voor China. Dat land krijgt immers nog een impuls van de Olympische Spelen aldaar in 2008.

De laatste jaren van de voorspoedfase ontstaan de eerste scheuren in de hoogconjunctuur. Met name krapte op de arbeidsmarkt zorgt voor een aanwakkerende inflatie. Ook nu wordt die vanaf 2007 voorzien. Dat hoeft niet te betekenen dat we terugkeren naar de niveaus van de jaren zeventig, want dat was een anomalie. Bovendien zorgt de concurrentie van landen als China en India voor neerwaartse prijsdruk. Dat zelfde geldt ook voor de technologische ontwikkelingen. Toch houden de aanwezigen rekening met een inflatie die de komende jaren tot drie à vier percent zal oplopen. In samenhang daarmee zal ook aan de rentedaling eind 2005 een einde komen.

Oorlog

Een lang onderwerp van discussie vormde de oorlogen die schijnbaar steeds aan het eind van de voorspoedfase of juist in de depressiefase ontstaan. De tussenliggende perioden wordt daarentegen opvallend weinig strijd geleverd. Verschillende hypothesen passeren de revue. Zo zouden grote oorlogen kunnen voortkomen uit de overgang van de belangrijkste regionale of mondiale macht van het ene gebied naar het andere. De bezittende machthebber legt zich daarbij niet neer. Anderzijds zou ook juist de zich zelf toegeëigende, kostbare rol van mondiale politieagent tot een uitholling van de economie kunnen leiden. De VS vormt daar momenteel een treffend voorbeeld van. Dit land consumeert immers gigantische bedragen om de wereld haar normen en waarden op te leggen. Dat verzwakt uiteindelijk haar groeipotentieel. Osama bin Laden pretendeert zelfs op deze wijze de ondergang van Amerika na te streven.

In andere conflicten trachten landen krampachtig de verworven positie te handhaven, maar blijken nieuw opkomende machten te beschikken over een technologische voorsprong die hen uiteindelijk economische superioriteit verleent. Denk daarbij bijvoorbeeld aan de VS in de derde Kondratieff cyclus of Japan in de jaren zeventig. Aangezien het aantal lange golven sinds de Industriële Revolutie zich tot vijf beperkt, is een statistisch significant bewijs voorlopig onmogelijk. Toch valt wat te zeggen voor de theorie dat ook deze voorspoedfase zal eindigen met een mondiaal conflict. De strijd tussen de Christelijke waarden en de Islam zou verder kunnen ontketenen. Dat die oorlog een andere vorm heeft dan de traditionele veldslagen, doet aan het principe niets af. Ten slotte verwachten allen de annexatie van Taiwan door China ergens na 2009.

De komende recessiefase

De discussianten zijn het in ieder geval roerend eens, dat de komende pakweg twintig jaar veel minder makkelijk zullen worden dan de achterliggende periode van hoogconjunctuur. Alleen Japan lijkt zich in een andere cyclus te bevinden en momenteel juist wat uit het dal te kruipen. Europa, de VS en uiteindelijk ook de andere landen in het Verre Oosten gaan een lange periode van minder dan trendmatige groei tegemoet, gepaard gaand met een in eerste instantie oplopende inflatie en rente, alsmede terugzakkende investeringen en consumptie. De vergrijzing speelt hierbij een belangrijke rol. Enerzijds gaat deze gepaard met een teruglopende arbeidsproductiviteit en op den duur zelfs met een bevolkingsafname. Anderzijds zullen de kosten van de gezondheidszorg in combinatie met de schaarste aan personeel leiden tot de genoemde prijsstijgingen. Veel meer dan de door de nieuw opkomende economieën veroorzaakte additionele vraag naar energiedragers en grondstoffen zullen stijgende arbeidskosten de geldontwaarding aanwakkeren. En die dreiging ziet het gezelschap al vanaf pakweg 2007 opkomen. De inflatoire periode kan circa tien jaar aanhouden en zal dus pas rond 2017 eindigen.

Ook in eerdere Kondratieff cycli vormde looninflatie de belangrijkste bron van prijsstijgingen. Het is een steeds terugkerend fenomeen. Iedere keer als het economisch slecht gaat, dus in de depressiefase, loopt het geboortecijfer namelijk terug. 25 Jaar later, aan het eind van de voorspoedfase, ontstaat daardoor een tekort aan arbeidskrachten. En precies zo’n situatie dreigt zich rond 2007 voor te doen. Dit maal zal veel niet-plaatsgebonden arbeid naar het buitenland vloeien in plaats van geïmporteerd worden. Ook maakt de digitale revolutie dienstverlening op afstand mogelijk. Maar dat geldt zeker niet voor alle vormen van arbeid. Met name de verzorgende beroepen, waaraan door de vergrijzing meer behoefte ontstaat, zijn zowel arbeidsintensief als plaatsgebonden. Verder zal de oudere bevolking ook voor oplopende pensioenkosten zorgen, een andere bron van inflatie of koopkrachtverlies. Ten slotte doen overheden nog een flinke duit in het zakje, waarbij hun oplopende arbeidskosten eveneens zwaar wegen.

In landen als China en India wil de inmiddels ontstane mondige middenklasse meer kunnen besteden. Looneisen resulteren ook daar in een oplopende inflatie.

Dominant land in de volgende cyclus

Dat brengt het gezelschap direct bij de vraag welke landen de komende cyclus zullen opkomen, zoals China dat nu doet. Daarvoor moet wel een basis aanwezig zijn. China kent al eeuwen een handels- en ondernemersgeest die overal ter wereld een belangrijke bijdrage aan de economische ontwikkelingen hebben geleverd. Feitelijk vormde het communisme een korte onderbreking in een lange traditie.

India en Brazilië lijken de eeuwige belofte, maar zouden nog enige kans maken. Rusland heeft nooit enige traditie van vrij ondernemerschap gekend. De basis voor een economische wereldpositie lijkt volledig te ontbreken.

Veel duidelijker dan de volgende opkomende economische wereldmacht schijnt de neergang van de Verenigde Staten, dit land heeft naar aller verwachting al de top gepasseerd.

Vooruitzichten financiële markten

Vooruitzichten financiële markten

Van de economie verschuift de discussie vervolgens naar de financiële markten. Bij de verwachte inflatoire tendensen hoort een hogere rente. Deze zal vanaf 2006 in de hele wereld gaan oplopen. Voor die tijd kan met name in Europa onder druk van onder meer de pensioenfondsen en hun behoefte aan zeer lange leningen (duration matching) de lange rente mogelijk nog dalen tot rond 3%.

Aandelenmarkten zullen naar verwachting van drie van de aanwezigen nog een relatief gunstige tendens laten zien tot 2008. Van Duijn voorspelt dat 2006 en 2007 goede aandelenjaren worden. Daarna is het over en sluiten. Menco voorziet echter dat de koersstijging op de belangrijkste westerse aandelenmarkten slechts tot maart/april 2005 zal duren, waarna een neerwaartse trend zal inzetten die tenminste een jaar aanhoudt. Hoewel sterk technologie bepaalde markten als de Nasdaq en de AEX Index in 2000 hun top hebben bereikt, geldt dat zeker niet voor landen als Australië, Brazilië, India of China. Vanaf 2008/’09 voorzien allen een langdurige mondiale baisse. Aandelen zullen de komende twee decennia een lagere totale opbrengst genereren dan gemiddeld over lange perioden.  Daarbij wordt aan 5 tot 7% nominaal rendement gedacht. Dividenden zullen daarvan een steeds groter percentage voor hun rekening nemen.

Daarbij wordt aan 5 tot 7% nominaal rendement gedacht. Dividenden zullen daarvan een steeds groter percentage voor hun rekening nemen.

De dollar zou verder kunnen verzwakken, maar dan eerder tegenover de Aziatische valuta’s dan ten opzichte van de euro. Anderzijds ziet met name Van Duijn de mogelijkheid van een fors herstel als het pessimisme te veel doorschiet.

Alom achten de aanwezigen vastgoed, doorgaans een redelijke inflatie bescherming, nog steeds aantrekkelijk. Maar goud heeft de absolute voorkeur. Dit edelmetaal profiteert fundamenteel van de steeds grotere vraag uit India en China. Bovendien vormt het een bescherming tegen een zwakke Amerikaanse dollar. Tactisch biedt goud de mogelijkheid te profiteren van een jaarcyclus rond het Chinese nieuwjaar. Kopen in september en verkopen in februari heeft de afgelopen jaren steeds geld opgeleverd. Ook grondstoffen zullen voorlopig kunnen profiteren van de aanhoudend vraag vanuit China en India. Daar tegenover staat wel een mogelijk wat lagere consumptie in de VS en Europa. Indien de onrust in het Midden Oosten toeneemt, zou de prijs van ruwe olie nog veel verder kunnen oplopen tot wel $ 100 per vat aan toe.

De volgende technologische drijfveer

Dat brengt het gezelschap ten slotte op de vraag welke technologie de volgende Kondratieff cyclus zal gaan domineren. Alternatieve energiebronnen die olie deels kunnen vervangen lijken een kans te maken. Ook biotechnologie wordt genoemd, maar ook verguisd als eeuwige belofte. Echt een duidelijk idee voor een grote nieuwe drijfveer blijkt te ontbreken. Dat hoeft niet te verbazen, aangezien de betreffende technologie waarschijnlijk op dit moment nog helemaal niet bestaat en we ons daar ook niets bij kunnen voorstellen.

Aan het eind van het gesprek vertelt Van Duijn over zijn ontmoetingen met de dochter van Nikolai Kondratieff. Van haar kreeg hij jaren geleden een aantal niet gepubliceerde manuscripten die de geleerde nog in zijn cel nabij Moskou heeft geschreven. Wat er in staat, is voorlopig onbekend, want ze liggen onvertaald op zolder. Zo heeft Kondratieff nog steeds niet al zijn geheimen prijsgegeven. Dat geldt voor zijn inzichten, maar natuurlijk in veel sterkere mate voor de cycli die nog komen gaan. De toekomst zal dat letterlijk leren.

in VBA Journaal door Philip Menco, Cees Prins, Jaap van Duin en René Willemsen