Financiële analyses geanalyseerd

Veel wetenschappers stellen zich al jarenlang de vraag of bedrijven die bovengemiddelde aandacht besteden aan hun medewerkers, het milieu en de samenleving, betere financiële resultaten behalen dan bedrijven die hier minder oog voor hebben2 . Hoewel er inmiddels veel signalen zijn dat extra aandacht voor deze aspecten van ondernemerschap het bedrijfsresultaat ten goede komen, is het debat zeker nog niet beslist. Er zijn namelijk ook negatieve en ‘onbesliste’ onderzoeksresultaten beschikbaar3 . Financiële analisten blijken ondertussen nauwelijks in dit debat geïnteresseerd te zijn. Zo meldde het Financieele Dagblad recentelijk dat onderzoek onder analisten had aangetoond dat hun belangstelling voor de sociale, maatschappelijke en milieuaspecten van het ondernemen ‘volstrekt marginaal of nonexistent’ is (Janssen Groesbeek, 2005). Noch in hun analyses, noch in hun rapportages nemen zij dergelijke aspecten op systematische wijze mee.

Veel wetenschappers stellen zich al jarenlang de vraag of bedrijven die bovengemiddelde aandacht besteden aan hun medewerkers, het milieu en de samenleving, betere financiële resultaten behalen dan bedrijven die hier minder oog voor hebben2 . Hoewel er inmiddels veel signalen zijn dat extra aandacht voor deze aspecten van ondernemerschap het bedrijfsresultaat ten goede komen, is het debat zeker nog niet beslist. Er zijn namelijk ook negatieve en ‘onbesliste’ onderzoeksresultaten beschikbaar3 . Financiële analisten blijken ondertussen nauwelijks in dit debat geïnteresseerd te zijn. Zo meldde het Financieele Dagblad recentelijk dat onderzoek onder analisten had aangetoond dat hun belangstelling voor de sociale, maatschappelijke en milieuaspecten van het ondernemen ‘volstrekt marginaal of nonexistent’ is (Janssen Groesbeek, 2005). Noch in hun analyses, noch in hun rapportages nemen zij dergelijke aspecten op systematische wijze mee.

In dit artikel wordt onderzocht waarom de meeste analisten bovengenoemde aspecten van ondernemerschap in hun analyses negeren. Hierbij richt ik me met name op de sociale aspecten, dat wil zeggen op die onderdelen van het bedrijfsbeleid die gericht zijn op de eigen medewerkers. Het gaat dan bijvoorbeeld om opleidingen, diversiteit, verzuimpreventie, zorg/werk-voorzieningen, het voorkomen van discriminatie, inspraak, werkteams, arbeidsvoorwaarden, arbeidsomstandigheden, arbeidsveiligheid, ‘workplace practises’, etc. Al deze aspecten zijn nauw verbonden met de interne organisatie van de onderneming en tonen hoe het management van de onderneming het sociale beleid concreet vorm geeft.

Onderzoek toont de mogelijke financiële impact van sociaal ondernemerschap aan

Er bestaan talrijke onderzoeken die laten zien dat extra aandacht voor de sociale aspecten van ondernemerschap medebepalend kan zijn voor de financiële bedrijfsresultaten. Hiermee is niet gezegd dat bedrijven die hier extra aandacht aan besteden ook altijd tot betere bedrijfsresultaten zullen komen. Er zijn ook onderzoeken bekend waar een negatief of onduidelijk verband gevonden is, maar naar mijn weten zijn deze duidelijk in de minderheid4. Hieronder worden enkele ‘positieve onderzoeken’ kort aangestipt. Let wel: de lijst is niet uitputtend, enkel illustratief5.

HR-beleid en -uitvoering

Wetzker, Strueven en Bilmes (1998) hebben een peoples scorecard ontwikkeld, bedoeld om de kwaliteit van het Human Resources-beleid (HR) van bedrijven te beoordelen. Daartoe verzamelden zij HR-data van meer dan 200 bedrijven in de Verenigde Staten en Duitsland. Deze gegevens werden ingedeeld in twee soorten: indicatoren van ‘traditioneel HR-beleid’ (werving, selectie, beloning, opleiding, promotie, etc.) en bijdragen van HRbeleid aan het ‘ondernemerschap van medewerkers’ (beschikbaarheid van flexibele arbeidsvoorwaarden, inspraakmogelijkheden, werkteams, instrumenten ter stimulering van innovatief gedrag, winstdelingsregelingen, prestatiebeloning). Door deze aspecten te combineren met financiële bedrijfsdata kwamen de onderzoekers tot de conclusie dat bedrijven die – vergeleken met hun concurrenten – hoog scoorden op de ‘peoples scorecard’ tevens een beter aandelenrendement behaalden dan de concurrenten. Gemeten over de periode 1989-1998 behaalden de hoogst scorende bedrijven in de Verenigde Staten een gemiddeld koersrendement van 27% per jaar terwijl de laagst scorende bedrijven een rendement van 8% lieten zien. Bedrijven met gemiddelde scores realiseerden een gemiddelde jaarlijkse koerswinst van 21%, hetgeen redelijk overeenkomt met de gemiddelde performance van de S&P500 (19,2%). In Duitsland werden soortgelijke resultaten gevonden. Verder bleek dat bedrijven die enkel goed scoorden op de traditionele HR-factoren, geen betere koersrendementen lieten zien. Dit onderstreept het belang van een op ondernemerschap gericht HR-beleid.

Diversiteit

Uit onderzoek gericht op 63 verschillende bankkantoren in drie verschillende Amerikaanse staten, concludeerde Richard (2000) dat een divers opgebouwd personeelsbestand (verschillende leeftijden, geslachten, rassen, seksuele geaardheden en sociale klassen) goed was voor de arbeidsproductiviteit, de return on equity (ROE) en ‘growth in sales’. Dat gold vooral voor groeiende bankondernemingen6. Voor de verklaring van het gevonden positieve (en significante) verband verwijst Richard naar eerdere (laboratorium)onderzoeken die aantonen dat heterogeen samengestelde groepen doorgaans tot hoogwaardigere besluiten, ideeën en producten komen7. Zo kunnen dergelijke groepen bijvoorbeeld beter de uiteenlopende wensen en ideeën van (heterogene) klanten inschatten.

Opleidingen

Bassi e.a. (2000) stellen dat, zou opleidingsinformatie per onderneming openbaar beschikbaar zijn, beleggers er profijt van zouden kunnen hebben. Op basis van ASTD-data (American Society for Training & Development) onderzochten zij daartoe 575 Amerikaanse beursgenoteerde bedrijven over de periode 1996/1998. De conclusie: bedrijven die bovengemiddeld investeren in opleidingen voor medewerkers laten ook bovengemiddelde financiële resultaten zien (gemeten als koersrendement plus dividend). De top 50% investeerders in opleidingen lieten een totaalrendement zien van 36,9%, de onderste helft slecht 19,8%. Ter vergelijking: de S&P-index steeg met 25,5%. Soortgelijke resultaten bleken eveneens te bestaan voor de bruto winst marge, de return on assets, de winst per werknemer en de price-to-book-ratio.

Inspraak, participatie en werknemerstevredenheid

Harter, Schmidt en Hayes (2002) onderzochten op basis van data uit de Gallup Worplace Audit, 7939 business units van 36 verschillende bedrijven. De conclusie: er is een duidelijk positief verband tussen de tevredenheid en betrokkenheid van medewerkers enerzijds en de bedrijfsresultaten (productiviteit, verloop, ongelukken, winst en klanttevredenheid) anderzijds. Zo concluderen zij dat business units met de beste score op medewerkersparticipatie (in de top 25%) een winstgevendheid vertonen die gemiddeld genomen één tot vier procentpunt hoger ligt dan de winstgevendheid van bedrijven met de laagste score (laagste 25%).

In bovenstaande publicaties wordt de gehanteerde onderzoeksmethode uitvoerig door de auteurs beschreven, inclusief een beschrijving van de data (herkomst, kwaliteit, etc). De verschillende onderzoekers geven tevens aan rekening te hebben gehouden met mogelijke verstorende invloeden (sectorbiases, responsbiases, de omvang van ondernemingen, etc.). Tevens is er getest op ‘spurious correlations’ en is onderzocht in hoeverre de gevonden resultaten significant zijn. Uiteindelijk komen alle onderzoekers tot een soortgelijke conclusie: een management dat oog heeft voor de menselijke kant van het bedrijfsproces kan daar duidelijke financiële voordelen van ondervinden. De vraag is nu: is een dergelijke notie ook terug te vinden in de analyses van financiële analisten?

Dagelijkse praktijk: financiële analisten negeren sociale aspecten van ondernemerschap grotendeels

Nadat de financiële wereld in oktober 2001 werd opgeschrikt door het Enron-debacle legde de voorzitter van AIMR – de Amerikaanse beroepsorganisatie van financiële analisten – in de Amerikaanse Senaat een verklaring af. Hierin zei deze onder meer:

“What are Wall Street analysts expected to do? These analysts are assigned companies and industries to follow, are expected to research fully these companies and the industries in which they operate, and to forecast their future prospects. Based on this analysis, and using appropriate valuation models, they must then determine an appropriate fair price for the company’s securities. After comparing this fair price to the current market price, the analyst is able to make a recommendation. If the analyst’s “fair price” is significantly above the current market price, it would be expected that the stock be rated a buy or market outperform”

Het citaat geeft aan wat analisten zèlf als hun taak zien: het waarderen van bedrijven. En dit is geen eenvoudige taak, met name doordat de waarde van een onderneming door oneindig veel factoren kan worden beïnvloed. Om de meest relevante waardedrijvers te kunnen achterhalen is veel informatie nodig. Analisten halen die uit zeer uiteenlopende databronnen. Uiteindelijk slaan de (belangrijkste) bevindingen van de analyse neer in een ‘research report’.

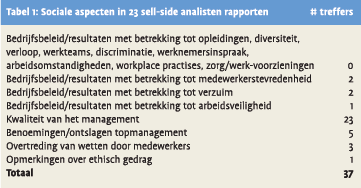

Wie in dergelijke analistenrapporten op zoek gaat naar de eerder genoemde sociale aspecten van ondernemerschap zal er maar weinig vinden. Om dat aan te tonen heb ik 23 omvangrijke researchrapporten van verschillende sell-side analisten aan een inhoudsanalyse onderworpen9. Daarbij heb ik me met name gericht op de vraag: in hoeverre worden sociale aspecten door analisten zichtbaar meegenomen in de analyse? In tabel 1 worden de belangrijkste resultaten getoond.

Wie in dergelijke analistenrapporten op zoek gaat naar de eerder genoemde sociale aspecten van ondernemerschap zal er maar weinig vinden. Om dat aan te tonen heb ik 23 omvangrijke researchrapporten van verschillende sell-side analisten aan een inhoudsanalyse onderworpen9. Daarbij heb ik me met name gericht op de vraag: in hoeverre worden sociale aspecten door analisten zichtbaar meegenomen in de analyse? In tabel 1 worden de belangrijkste resultaten getoond.

Samenvattend blijkt dat het aantal in deze rapporten gevonden sociale aspecten zeer beperkt is (37)10. Daarnaast blijken de meeste van de gevonden aspecten verdekt te zijn opgesteld, meestal in een enkel woord of (bij)zin. Ook valt op dat ze vaak onderdeel uit maken van – of verwijzen naar – ‘quality of management’, een term die veelvuldig terugkeert maar in geen van de onderzochte rapporten nader wordt onderbouwd. Verder zijn de gevonden sociale aspecten zeer globaal geformuleerd; argumenten en feiten ontbreken. In geen enkel rapport maken ze een zichtbaar onderdeel uit van de standaardinstrumenten en methodes van analisten. Ze ademen veelal de sfeer uit van gelegenheidsargumenten.

Bovenstaande conclusie – dat financiële analisten in hun rapportages weinig aandacht besteden aan sociale aspecten – is niet nieuw.

Ernst &Young (E&Y) kwamen – door middel van een breed opgezet onderzoek in 1997 op een aantal punten al tot soortgelijke conclusies. Naast een groot aantal interviews met portefeuillemanagers en een survey onder 275 buy-side beleggers, onderzochten zij 300 sell-side researchrapporten op het gebruik van zogenaamde niet-financiële factoren. Hoewel E&Y hun conclusie ‘positief‘ formuleren (er komen wel degelijk niet-financiële factoren in de sell-side rapporten voor; in totaal noemen zij 39 factoren waaronder de uitvoering en kwaliteit van de corporate strategy, de geloofwaardigheid van het management en innovativiteit) valt tegelijkertijd op dat de sociale factoren in hun onderzoeksresultaten een ondergeschikte rol spelen. Ze staan nagenoeg onderaan aan de lijst. Een tweede noemenswaardig onderzoek is dat van Previts e.a. (1994). Door middel van een zogenaamde ‘content-analyse’ onderzochten zij 479 sell-side analistenrapporten (3500 pagina’s) op een groot aantal aspecten. Eén van de onderzochte aspecten betrof de aanwezigheid van niet-financiële data in deze rapporten. Die bleken volop te vinden, maar een nadere beschouwing leert dat het hier niet om sociale factoren gaat maar om marktaandelen, de concurrentiepositie, het management, de strategie, gebruikte technologieën, voorraadsystemen, etc.

Nu zou men kunnen beweren dat de afwezigheid van sociale aspecten in analistenrapporten nog niet automatisch impliceert dat analisten deze in hun onderzoek hebben genegeerd. Maar wat dan te denken van de volgende drie onderzoeken?

Mattison Public Relations (2004) concludeert op basis van een enquête onder 30 sell-side analisten dat analisten nagenoeg unaniem van mening zijn dat een hoog verloop, slechte arbeidsvoorwaarden en beschuldigingen over onethische werkomstandigheden nauwelijks bedreigend zijn voor de reputatie van ondernemingen.

Vanstraelen, Zarzeski en Robb (2003) onderzochten de financiële jaarverslagen van 120 bedrijven uit België, Duitsland en Nederland (uiteenlopende sectoren) op de aanwezigheid van niet-financiële data. De lijst van niet-financiële factoren – waarop zij genoemde 120 jaarverslagen onderzochten – ontleenden zij aan het bekende Amerikaanse Jenkins Committee11. De gebruikte scoringslijst bevatte talloze niet-financiële factoren waarvan – zo stellen de auteurs – zowel ‘financiële analisten als beleggers hebben aangegeven dat deze belangrijk zijn voor het waarderen van bedrijven’ (pag. 259). Opvallend is evenwel dat ook op deze lijst de eerdergenoemde sociale factoren nauwelijks worden vermeld. Van de ruim 60 genoemde factoren springen alleen ‘employee incentives’ en ‘employee involvement’ er uit. Blijkbaar denken analisten en beleggers bij belangrijke niet-financiële factoren dus niet direct aan sociale factoren.

Hummels e.a. (2005) hielden een enquête onder 20 analisten en concluderen: “Heel af en toe houden zij in hun eindoordeel ook rekening met sociale, maatschappelijke, milieu- en governance-prestaties van ondernemingen, zij het louter marginaal. De informatie over deze prestaties heeft echter geen invloed op de financiële waardering van de onderneming” (Hummels e.a., 2005, pag. 35).

Kortom: hoewel er aanwijzigen bestaan dat sellside analisten (en beleggers) naast financiële gegevens ook niet-financiële gegevens gebruiken, blijken de sociale factoren binnen de groep van niet-financiële gegevens grotendeels te worden genegeerd. Wat zijn hiervoor de mogelijke argumenten?

Op zoek naar argumenten

In afgelopen jaren heb ik verschillende analisten, vermogensbeheerders, beleggers, portfoliomanagers en beleggingsadviseurs gevraagd naar (mogelijke) argumenten voor het hier boven beschreven analistengedrag. Het gaat te ver om van een gedegen onderzoek te spreken. Maar de verkregen input geeft mijnsinziens wel aan in welke richting antwoorden gezocht kunnen worden. Zie hieronder de verschillende argumenten.

Verdekt opgesteld

“We nemen sociale aspecten wel mee maar ze zijn verdekt opgesteld, te weten onder het kopje ‘quality of management’. Immers, een goed management heeft oog voor deze menselijke aspecten van de bedrijfsvoering.”

Een dergelijk argument wordt veel genoemd. Het roept echter wel wat tegenvragen op. Want wat verstaan financiële analisten dan precies onder ‘quality of management’, hoe meten zij deze kwaliteit dan precies en welke van de eerder genoemde sociale factoren spelen daarbij een rol?. Ik ken weinig analistenrapporten waarin de beoordeling van ‘quality of management’ op een degelijke manier wordt onderbouwd. Meestal blijft men steken in algemene zinsneden zoals “tijdens de laatste analistenbijeenkomst heeft het management ons overtuigd van …”, “het management reageert te traag op veranderingen” of “het management is stabiel en slagvaardig“. Zolang vaag blijft wat de hierbij gebruikte maatstaven, indicatoren, meetlatten of informatiebronnen zijn, kunnen analisten mijnsinziens moeilijk claimen dat sociale factoren daadwerkelijk onderdeel uitmaken van hun analyses. Dat geldt ook voor de claim dat ”opleidingen, HR-beleid, arbeidsveiligheid, etc. door analisten impliciet of indirect worden meegenomen in analyses van de concurrentiepositie van de onderneming.” Ook hier geldt dat, zolang analisten niet precies aangeven hoe en in welke mate de verschillende sociale factoren financieel doorwerken, het voor derden onmogelijk is om deze bewering op waarde te schatten.

Informatiegebrek

Wij zouden dergelijke factoren wel willen opnemen in onze analyses maar kunnen ze niet kwantificeren doordat lang niet alle bedrijven harde en betrouwbare cijfers rapporteren over deze ‘softe’ indicatoren.”

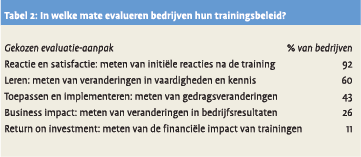

Dat er sprake is van informatiegebrek kan niet worden ontkend. Immers, sociale bedrijfsdata zijn tot op heden – ondanks de grote inhaalslag van de afgelopen jaren – nog altijd minder makkelijk te achterhalen dan financiële bedrijfsdata. En de meest relevante sociale data blijken helemaal lastig te vinden. Dat laatste blijkt bijvoorbeeld uit onderzoek van PricewaterhouseCoopers (2003). Daarin wordt geconcludeerd dat veel van de tot op heden door ondernemingen vastgelegde HR-data niet zo interessant zijn voor onderzoekers die de relatie tussen het HR-beleid en de financiële performance willen bestuderen. Voor dergelijke onderzoekers zijn de cijfers over aantallen werknemers, het verloop van de staf en de uitgaven aan trainingen niet zo relevant. Zij hebben juist goede data nodig over werknemerstevredenheid, productiviteit, diversiteit en gelijke beloning. Echter, slechts 33% van de bedrijven rapporteert over gelijke beloning en maar 26% over diversiteit. En maar 11% van alle bedrijven geeft aan de financiële impact van trainingen te onderzoeken en vast te leggen (zie tabel 2). Kortom: bedrijven zijn de laatste jaren wel steeds meer gaan rapporten over sociale factoren, maar – en daarin hebben analisten zonder meer gelijk – er kan nog steeds veel worden verbeterd.

Dat er sprake is van informatiegebrek kan niet worden ontkend. Immers, sociale bedrijfsdata zijn tot op heden – ondanks de grote inhaalslag van de afgelopen jaren – nog altijd minder makkelijk te achterhalen dan financiële bedrijfsdata. En de meest relevante sociale data blijken helemaal lastig te vinden. Dat laatste blijkt bijvoorbeeld uit onderzoek van PricewaterhouseCoopers (2003). Daarin wordt geconcludeerd dat veel van de tot op heden door ondernemingen vastgelegde HR-data niet zo interessant zijn voor onderzoekers die de relatie tussen het HR-beleid en de financiële performance willen bestuderen. Voor dergelijke onderzoekers zijn de cijfers over aantallen werknemers, het verloop van de staf en de uitgaven aan trainingen niet zo relevant. Zij hebben juist goede data nodig over werknemerstevredenheid, productiviteit, diversiteit en gelijke beloning. Echter, slechts 33% van de bedrijven rapporteert over gelijke beloning en maar 26% over diversiteit. En maar 11% van alle bedrijven geeft aan de financiële impact van trainingen te onderzoeken en vast te leggen (zie tabel 2). Kortom: bedrijven zijn de laatste jaren wel steeds meer gaan rapporten over sociale factoren, maar – en daarin hebben analisten zonder meer gelijk – er kan nog steeds veel worden verbeterd.

Moeilijk te objectiveren

“We zouden dergelijke factoren wel willen opnemen in onze analyses maar kunnen ze niet objectief maken. Want: wat is een goed HR beleid? Of: wat is goede werknemersinspraak? ”

Ook dit argument bevat een kern van waarheid. Immers, er bestaan nog weinig algemeen aanvaarde objectieve en geharmoniseerde maatstaven voor deze factoren. Veel bedrijven hanteren daarom nog steeds eigen meeteenheden, grootheden, etc. En toch gaan ook hier de ontwikkelingen snel. Dat blijkt bijvoorbeeld uit het groeiende aantal bedrijven dat rapporteert conform de richtlijnen van het Global Reporting Initiative (GRI), een rapportagerichtlijn voor duurzaamheidsdata12.

Methodische lacunes in beschikbare onderzoeken “We kennen soortgelijke wetenschappelijke onderzoeken wel, maar lezen vaak dat deze methodisch discutabel zijn.”

Inderdaad is er de nodige kritiek op beschikbare onderzoeken. Bijvoorbeeld op de wijze waarop gecorrigeerd is voor verstorende invloeden, op de kwaliteit van de gehanteerde dataset, op de wijze waarop de keuze voor specifieke sociale en financiële factoren wordt onderbouwd, etc. Maar de vraag is of dit soort kritieken zo uitzonderlijk zijn. En of ze voldoende aanleiding bieden om het hele onderzoeksterrein te negeren. Ik denk persoonlijk van niet. Dergelijke kritieken horen bij ieder jong onderzoeksgebied en zouden een stimulans moeten zijn voor verder onderzoek. Daarnaast verontrusten de kritieken mij niet omdat er nog altijd veel onderzoeken bestaan die buiten de kritiek gebleven zijn. In die groep vallen – zover mij bekend – bijvoorbeeld de in de tweede paragraaf genoemde studies.

Niet materieel

“We kennen soortgelijke onderzoeksresultaten wel, gebruiken de erin genoemde sociale factoren ook wel eens in onze analyses, maar publiceren er zelden over want ze blijken vaak niet materieel te zijn.”

Dit argument wordt misschien wel het meest gehoord. Maar is het daarmee ook valide? Om dat te bepalen moet eerst duidelijk zijn wat een ‘niet materiële factor’ precies is. Meestal doelt men op een factor die de winstontwikkeling van de onderneming – en dus de koers – niet substantieel zal gaan beïnvloeden. Anders gezegd: de kans wordt klein geacht dat precies deze ene factor er de oorzaak van zal zijn dat de koersontwikkeling van de onderneming duidelijk gaat afwijken van de koersontwikkeling van concurrenten in dezelfde sector.

De vraag is nu of de eerder genoemde sociale factoren uit de tweede paragraaf inderdaad ‘niet materieel’ zijn. Ik betwijfel dat. In de eerste plaats omdat deze onderzoeken aantoonden dat sociale factoren een aanzienlijke impact kunnen hebben op de financiële prestaties van een onderneming. Daarnaast zijn er ook andere signalen. Zo blijkt uit navraag onder 950 grote Europese bedrijven in 11 landen (Marsh, juni 2004) dat het topmanagement van deze bedrijven het verlies aan productiviteit als gevolg van verzuim en verloop als één van de drie grootste risico’s beschouwt voor de continuïteit van de onderneming; met name omdat verzuim en verloop zo moeilijk te beheersen zijn. Dit moet analisten – die deze bedrijven volgen – toch te denken geven?

Beleggers vragen er niet om

“We nemen dergelijke factoren niet mee omdat onze klanten (beleggers) er weinig waarde aan hechten.”

Meerdere onderzoeken geven inderdaad aan dat beleggers niet erg bezig zijn met sociale factoren (zie ook de derde paragraaf). Een mogelijke verklaring hiervoor zou kunnen zijn dat beleggers weten dat een groot deel van de performance van een portefeuille wordt bepaald door de asset-, regio- en sectorallocatie en minder door de uiteindelijke ‘stock picking’. Zodoende is het dus begrijpelijk dat beleggers minder geïnteresseerd zijn in interne (sociale) bedrijfsanalyses. Maar er zijn ondertussen wel enkele signalen dat beleggers in deze aan het veranderen zijn (zie hieronder).

Samenvattend: analisten blijken verschillende argumenten te hebben om hun beperkte interesse voor sociale bedrijfsdata te verklaren. Sommige daarvan bevatten overtuigende elementen, andere roepen nog vragen op.

Tot slot – een blik in de toekomst

De centrale vraag van dit artikel luidde: waarom negeren financiële analisten de sociale aspecten van ondernemerschap? De zoektocht naar een antwoord heeft verschillende mogelijke argumenten opgeleverd, overtuigende en minder overtuigende. Het lijkt nu nog te vroeg om te bepalen naar welke zijde de balans doorslaat. Maar hoe lang zal dit zo blijven?

Ik denk dat – afgaand op enkele recente ontwikkelingen – analisten de komende jaren een aantal van hun overtuigende argumenten zullen moeten gaan inleveren. In de eerste plaats hun argument dat er nog te weinig goede data zijn. Kijkend naar de duidelijke inhaalslag die momenteel plaats vindt – er komen ieder jaar meer en meer sociale bedrijfsdata beschikbaar en er wordt hard gewerkt aan een geharmoniseerde verslaglegging daarvan – denk ik dat de kracht van een dergelijke argument zal gaan vervliegen. Ten tweede verwacht ik dat het argument ‘beleggers zijn niet geïnteresseerd in sociale analyses’ eveneens aan overtuigingskracht zal inboeten. Immers, steeds meer institutionele beleggers geven aan wel degelijk benieuwd te zijn naar de resultaten van dit type onderzoek. Een zeer recent voorbeeld daarvan is het in november 2004 aangekondigde Enhanced Analytics Initiatief: negen Europese institutionele beleggers maakten bekend dat zij de keuze voor brokers voortaan tevens zullen laten afhangen van de mate waarin deze brokers niet-financiële data in hun onderzoek meenemen. Inmiddels hebben meer dan 20 brokers zich aangemeld om de initiatiefnemers van data te voorzien. Kortom: ik verwacht dat het voor alle betrokken partijen een erg leerzame tijd zal worden.

Literatuur

- Bassi, L. , Ludwig, J., McMurrer, D. en Van Buren, M., Profiting from learning: do firms investments in education and training pay off?, ASTD/Saba White paper, 2000

- Carlton, W., Nelson, J. en Weisbach, M., The influence of institutions on corporate governance through private negotiations: evidence from TIAA-CREF, Journal of Finance, Vol. 53, No. 4, pag. 1335 - 1362, 1998

- Cox, T.H., Cultural diversity in organizations: theory, research and practice, San Fransico: Berrett-Koehler, 1994

- Ernst & Young, Measures that matter, januari 1997, te downloaden op http://www.corporatesunshine.org/measuresthatmatter.pdf

- Griffin, J. en Mahon, J., The corporate social performance and corporate financial performance debate. Twenty-five years of incomparable research, Business & Society, Vol. 36, No. 1, maart 1997, pag. 5-31

- Harter, J., Schmidt, F. en Hayes, T., Business-unit-level relationship between employee satisfaction, engagement, and business outcomes: a meta analysis, Journal of Applied Psychology, Vol. 87, No. 2, pag. 268-279, april 2002

- Hummels, H., Dijkstra, T., Wirtz, R en Timmer, D., Van hun ankers losgeraakt? Financieel analisten over duurzaamheid, EIBE, Institute for Responsible Business, Nyenrode Business Universiteit, april 2005

- Huselid, M., The impact of human resource management practices on turnover, productivity, and corporate financial performance, Academy of Management Journal, Vol. 38, No. 3, Pag. 635-672, 1995

- Jackson, S., Consequences of group composition for the interpersonal dynamics of strategic issue processing, in: Shrivastava, P., Huff, A. en Dutton, J. (Eds), Advances in Strategic Management, 1992

- Jansen Groesbeek, M., Duurzaamheid weegt nauwelijks mee, Financieel Dagblad, 11 mei 2005

- Kirchhoff, B.A., Empirical analysis of strategic factors contributing to return on investment, proceedings, Academy of Management, Vol. 35, pag. 46-48, 1975

- Leitner, K., Intangible resources and firm performance: empirical evidence from Austrian SMEs, paper ten behoeve van de 16e Nordic Academy of Management Meeting Uppsala, 16-18 augustus 2001.

- Margolis, Misery loves companies: whither social initiatives by business?, 22 juni 2001, te downloaden op http://www.aspeninstitute.org/AspenInstitute/files/CCLI BRARYFILES/FILENAME/0000000133/miserylovescompanies.pdf

- Marsh, 2 juni 2004, Financial Times, pag. 2.

- Mattison Public Relations, Analysts say they don’t need more information on CSR, Financial Times, 5 juli 2004

- Nemeth, C.J., Minority dissent as a stimulant to group performance, in: Worchel, S., Wood, W. en Simpson, J.A., Group process and productivity, Newbury Park, CA: Sage, 1992

- Previts, G., Bricker, R., Robinson, T. en Young, S., A content analysis of sell-side financial analyst company reports, Accounting Horizons, Vol. 8, No. 2, juni 1994, pag. 55-70

- PricewaterhouseCoopers, Sustaining value through people; Turning corporate responsibility into corporate opportunity, september 2003, te downloaden via www.pwc.com

- Richard, O.C., Racial Diversity, business strategy, and firm performance: a resource-based view, Academy of Management Journal, Vol. 43, No. 2, 2000, pag. 164-177

- Roman, R., Hayibor, S. en Agle, B., The relationship between social and financial performance, Business & Society, Vol. 38, No. 1, Maart 1999, pag. 109

- Salzmann, O., Ionescusomers, A. en Steger, The business case for corporate sustainability: literature review and research options, European Management Journal, 5 april 2005, te vinden op: http://www.wbcsd.ch

- Stowe, J.D., Robinson, T.R., Pinto, J.E., McLeavey, D.W., Analysis of equity investments valuation, AIMR, 2002

- Townsend, A.M., en Scott, K.D., Team racial composition, member attitudes and performance: a field study, Industrial Relations, Vol. 40, No. 2, april 2001, pag. 317- 337

- Vanstraelen, A., Zarzeski, M. en Robb, S., Corporate nonfinancial disclosure practices and financial analyst forecast ability across three European countries, Journal of International Financial Management and Accounting, Vol. 14, nr. 3, 2003

- Watson, W.E., Kumar, K. en Michaelsen, L.K., Cultural diversity’s impact on interaction process and performance: comparing homogeneous and diverse task groups, Academy of Management Journal, Vol. 36, 1993, pag. 590-602

- Wetzker, K., Strueven, P. en Bilmes, L., Gebt uns das risiko zurück, München, Carl Hanser Verlag, 1998, genoemd in: Bilmes, L., Scoring goals for people and company, Financial Times, 26 november 2001

Noten

- Sander Boleij is werkzaam bij ING en schrijft dit artikel op persoonlijk titel. Hij dankt diverse collega’s voor hun commentaar op een eerdere versie.

- Het gaat hierbij om zeer uiteenlopende onderwerpen waaronder bijvoorbeeld werknemersinspraak, opleidingsbeleid, gedragscodes, klanttevredenheid, HR-beleid, arbeidsomstandig-heden, ISO-certificering, emissiereductie, diversiteit, contact met de (lokale) omgeving (stakeholderdialoog), het milieu- en sociale gedrag van leveranciers, etc. Vaak worden deze onderwerpen samengevat onder de noemer ‘niet-financiële zaken’.

- Voor een overzicht van de huidige stand van zaken in dit debat zie o.a. Griffin en Mahon (1997), Roman, Hayibor en Agle (1999), Margolis en Walsh (2001) en Salzmann e.a. (2005). Het overzicht toont dat het debat zeer breed is (het gaat over zeer uiteenlopende sociale, milieu- en maatschappelijke aspecten van ondernemerschap), dat het merendeel van alle onderzoeken een positief verband met financiële bedrijfsresultaten vindt (maar dat financiële resultaten wel met behulp van zeer uiteenlopende grootheden worden gemeten) en, dat er nog talrijke methodische problemen moeten worden opgelost.

- Als voorbeeld kan Carlton, Nelson & Weisbach (1998) dienen, genoemd in Margolis en Walsh (2001, pag 28). Daar wordt een diversity pilot beschreven waaruit bleek dat divers samengestelde teams tot minder goede resultaten komen dan homogene teams.

- Andere, vergelijkbare, artikelen zijn bijvoorbeeld Huselid e.a. (1995), Kirchhoff (1975) en Leitner (2001).

- Hier blijkt dat aandacht voor diversiteit zeker niet altijd tot betere financiële resultaten leidt. De context – zo stellen de auteurs – is wel degelijk van belang: krimpende ondernemingen kunnen de extra kosten van een diversiteitsbeleid moeilijker dragen, hetgeen zichtbaar wordt in de financiële resultaten.

- Richard noemt o.a. Watson, Kumar en Michaelsen (1993), Cox (1994), Nemeth (1992) en Jackson (1992). Echter, er zijn ook onderzoeken bekend die laten zien dat teams met enkel blanke medewerkers beter presteren dan ‘gemengde’ teams (Townsend & Scott, 2001).

- Ontleend aan Stowe e.a. (2002), pag. 23.

- Er wordt alleen over rapporten van sell-side analisten gesproken omdat deze het meest openbaar zijn (buy-side analisten delen hun researchresultaten nauwelijks met derden). Alle rapporten komen uit de digitale researchdatabase Thomson One Analytics (19 januari 2004), zijn geschreven door 140 verschillende analisten van gerenommeerde effectenhuizen en fundamenteel van karakter (dus geen technische analyses). In totaal beslaan de rapporten 1200 pagina’s en dekken samen meer dan 200 bedrijven.

- Ik heb geen aanwijzingen dat deze conclusies zouden wijzigen indien een andere bron zou zijn gebruikt, bijvoorbeeld Valueline.

- In 1991 stelde het American Institute of Certified Public Accountants (AICPA) het Jenkins Committee in. Dit comité kreeg de opdracht te onderzoeken welke informatie beleggers relevant achten en hoe de financiële verslaglegging van ondernemingen kon worden verbeterd. De uiteindelijke conclusie (1994) luidde dat financiële verslagen verbeterd zouden kunnen worden door deze uit te breiden met meer forward-looking data. Daarnaast zouden zij sterker moeten focussen op factoren die de waardecreatie op langere termijn bepalen. In dit verband werden vooral niet-financiële factoren aangedragen.

- Voor meer informatie zie ww.globalreporting.org

in VBA Journaal door Sander Boleij