Op 3 januari 2018 treedt de herziene Markten in Financiële Instrumenten Richtlijn (MiFID II) in werking. Op hetzelfde moment zal de Markten in Financiële Instrumenten Verordening (MiFIR) van kracht worden.

Onder deze aangepaste en nieuwe regels zal de manier waarop gehandeld wordt grondig veranderen. Partijen dienen zich hiervan bewust te zijn en zich goed te informeren om te weten om te weten welke transacties waar moeten worden verhandeld, of ze wel of niet transparant zullen worden gemaakt, hun handelsstrategieën eventueel aan te passen, en natuurlijk om niet in overtreding te raken.

MiFIR introduceert namelijk de regel dat aandelen en bepaalde derivatencontracten ‘on-venue’ moeten worden verhandeld. Tegelijkertijd wordt een nieuw soort handelsplatform geïntroduceerd, de georganiseerde handelsfaciliteit (OTF). Verder wordt de regels uitgebreid die toepasselijk zijn op beleggingsondernemingen die systematisch intern orders van cliënten uitvoeren (SIs).

In dit artikel zal ik eerst de OTF en SI bespreken, waarna ik in zal gaan op de handelsverplichtingen. Ik zal afsluiten met een korte bespreking over de nieuwe regels inzake algoritmisch handelen (algo trading).

Onder deze aangepaste en nieuwe regels zal de manier waarop gehandeld wordt grondig veranderen. Partijen dienen zich hiervan bewust te zijn en zich goed te informeren

Introductie OTF

De OTF wordt geïntroduceerd om ook de zogeheten broker crossing systemen te reguleren. MiFID I reguleert namelijk niet alle handelssystemen gelijk waardoor toezichthouders van mening waren dat er onvoldoende transparantie was met betrekking tot transacties die in bepaalde interne systemen werden verhandeld.

De OTF wordt geïntroduceerd om ook de zogeheten broker crossing systemen te reguleren. MiFID I reguleert namelijk niet alle handelssystemen gelijk waardoor toezichthouders van mening waren dat er onvoldoende transparantie was met betrekking tot transacties die in bepaalde interne systemen werden verhandeld.

Een broker crossing systeem is kort gezegd een intern platform van een beleggingsonderneming of bank. De orders van cliënten worden samengebracht in het systeem zonder dat de orders naar een openbaar handelsplatform worden gestuurd. Het zijn elektronische systemen die algoritmen gebruiken om de orders van cliënten te bekijken. Deze algoritmen bepalen hoe ze uitgevoerd moeten worden, met inachtneming van de best execution verplichtingen. Meestal worden grote orders in kleinere orders geknipt om ze gemakkelijker samen te laten brengen. Vervolgens worden de orders in de administratie van de beleggingsonderneming verwerkt. Omdat een exploitant van een MTF geen discretie mag gebruiken met betrekking tot de koop- en verkoopintenties zoals de algoritmen in een dergelijk systeem wel doen, kwalificeren deze systemen onder MiFID I niet als MTF. De systemen kwalificeren echter ook niet als een SI onder MiFID I. De beleggingsonderneming is namelijk niet de wederpartij van de cliënt en gaat dus niet voor eigen rekening de transactie met de cliënt aan. Dat is wel een vereiste voor een SI.

De OTF wordt geïntroduceerd om ook de zogeheten broker crossing systemen te reguleren

Het belangrijkste verschil tussen de OTF versus de gereglementeerde markt en een MTF is dat een OTF wel discretie mag uitoefenen met betrekking tot het uitvoeren van de transacties in het systeem. Daarnaast kunnen op de OTF dus enkel transacties tot stand komen met betrekking tot obligaties, gestructureerde financiële producten, emissierechten en bepaalde derivaten en niet met betrekking tot aandelen. In het begin van de onderhandelingen over MiFID II was het de bedoeling om met name de OTC handel in aandelen te reguleren en transparant te krijgen. Echter, door onderhandelingen is nu een beperking opgenomen in het soort financiële instrumenten waarvoor een OTF kan worden gebruikt.

Er kan door de OTF op twee manieren discretie toegepast worden:

- of een order geplaatst mag worden of juist niet; en

- of een bepaalde order op een bepaald moment niet samen te brengen is met andere beschikbare orders in het systeem van de OTF, onder de voorwaarde dat dit overeenkomt met specifieke instructies van cliënten en met de best execution verplichtingen.

Ook is bepaald dat wanneer een multilateraal systeem orders van cliënten kruist (crosses), de OTF mag besluiten of, wanneer, en hoeveel van twee of meer orders samen worden gebracht binnen het systeem. Partijen die handelen op een OTF moeten goed het rulebook van de OTF bekijken, dit om te weten of zij akkoord kunnen gaan met de manier waarop discretie door de OTF wordt toegepast.

ESMA heeft deze zomer in haar Q&As een vraag beantwoord wanneer er sprake is van een OTF. Hiermee is inmiddels wel duidelijk geworden dat bijna alle ‘normale’ brokers (dus de beleggingsondernemingen die een vergunning hebben voor het ‘uitvoeren van orders ten behoeve van cliënten’) hoogstwaarschijnlijk als een OTF zullen kwalificeren en derhalve hun vergunning zullen moeten uitbreiden. ESMA stelt namelijk het volgende:

- Trading is conducted on a multilateral basis: Interaction with a view to trading in a financial instrument is conducted in such a way that a trading interest in the system can potentially interact with other opposite trading interests. As OTFs are required to “have at least three materially active members or users, each having the opportunity to interact with all the others in respect to price formation” (Article18(7) of MiFID II), an OTF user’s trading interests can potentially interact with those of at least two other users. On OTFs, the interaction of user trading interest can take place in different ways, including through matched-principal trading or market-making, within the limits set out in Article 20(2) and 20(5).

- The trading arrangements in place have the characteristics of a system: […] However, other non-automated systems or repeatable arrangements that achieve a similar outcome as a computerised system, including for instance where a firm would reach out to other clients to find a potential match when receiving an initial buying or selling interest, would also be characterised as a system. […].

- The execution of the transaction is taking place on the system or under the rules of the system. The execution of the orders would be considered to be taking place under the rules of the system including where, once the trade price, volume and terms have been agreed through a firm, the counterparties’ names are disclosed, the firm steps away from the transaction and the transaction is then legally formalised between the counterparties outside a trading venue. If an investment firm arranges a transaction between two clients and the clients decide to formalise the trade on a regulated market or an MTF, the transaction would not be considered as taking place under the rules of the system because a transaction cannot be concluded on more than one venue.”

ESMA lijkt in haar voornoemde uitleg over ‘multilateraal’ al ingespeeld te hebben op de uitspraak van het Hof van Justitie in de zaak tussen de Autoriteit Financiële Markten (AFM) en verschillende Robeco fondsen inzake het Euronext Fund Services platform. Daarin volgt het Hof zoals verwacht de opinie van de advocaat generaal. Hieruit blijkt dat de term ‘multilateraal’ welke in de definities van gereglementeerde markt, MTF en OTF wordt gebruikt, heel ruim opgevat moet worden. Dit kan consequenties hebben voor interne matchingsystemen, waardoor partijen er goed aan doen om die nog eens goed te analyseren om er zeker van te zijn dat deze niet (anders) gereguleerd moeten worden.

Systemen waar geen sprake is van daadwerkelijke uitvoering van transacties of van het samenbrengen van transacties in het systeem zijn geen OTF. Hierbij moet gedacht worden aan:

- bulletin boards waarop door meerdere partijen koop- en verkoopintenties worden gezet;

- systemen die potentiele koop- en verkoopintenties aggregeren of poolen;

- elektronische bevestigingsdiensten van transacties nadat de transactie heeft plaatsgevonden;

- systemen die portfolio-compressiediensten verrichten.

Uitbreiding reikwijdte scope SI

Bij systematische interne afhandeling komen transacties in financiële instrumenten rechtstreeks tot stand tussen een cliënt van de (bank-)beleggingsonderneming en de (bank-)beleggingsonderneming zelf. De transacties die via een SI tot stand komen en worden uitgevoerd, worden niet op een MTF, OTF of gereglementeerde markt uitgevoerd. De beleggingsonderneming koopt voor eigen rekening direct aandelen van de cliënt of verkoopt eigen aandelen aan de cliënt. Met andere woorden, de beleggingsonderneming is de contractuele wederpartij van de cliënt.

Waar onder MiFID I de regels wat betreft een SI alleen toezag op transacties in aandelen, is dat onder MiFID II uitgebreid tot alle financiële instrumenten. Dit is gedaan omdat er in de ogen van de Commissie veel transacties door de (bank) beleggingsondernemingen als wederpartij werden aangegaan, maar dat die niet transparant werden gemaakt waardoor de markt geen volledig inzicht had in de handel van alle financiële instrumenten.

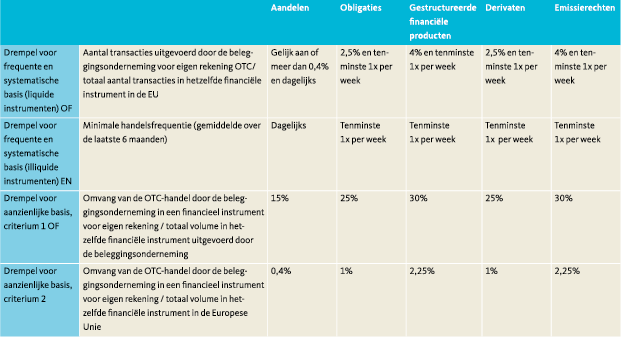

Een beleggingsonderneming kwalificeert “pas” als SI indien het twee drempelwaarden overschrijdt, te weten de drempelwaarde met betrekking tot ‘frequent en systematisch’ en de drempel met betrekking tot ‘aanzienlijk’. De drempelwaarden moeten berekend worden per financieel instrument/ISIN code. Dit betekent dat een beleggingsonderneming bijvoorbeeld voor de aandelen Shell wel als SI kan kwalificeren maar voor de aandelen Philips niet. De berekening neemt zes maanden in ogenschouw.

Indien de uitkomst is dat een beleggingsonderneming als SI kwalificeert met betrekking tot een bepaald instrument, dan heeft het twee maanden om te gaan voldoen aan de verplichtingen die van toepassing zijn op een SI met betrekking tot dat soort instrument. De uiteindelijke verplichtingen hangen namelijk af van het soort financieel instrument en de liquiditeit ervan.

De volgende drempelwaarden worden gehanteerd:

Waar onder MiFID I de regels wat betreft een SI alleen toezag op transacties in aandelen, is dat onder MiFID II uitgebreid tot alle financiële instrumenten

Momenteel zijn partijen zich aan het beraden of zij als SI kwalificeren en zo niet, of ze wellicht vrijwillig opteren om als SI op te treden. Gevolg daarvan is dat een SI met betrekking tot liquide equity like producten doorlopend quotes af moeten geven aan hun cliënten. Met betrekking tot illiquide nonequity producten hoeft een SI enkel een quote af te geven indien de cliënt daarom verzoekt en de SI akkoord gaat om een quote af te geven. De SI moet een commercial policy opstellen met de toegangscriteria voor cliënten, dus welke cliënten toegang zullen krijgen tot de quotes afgegeven door de SI. Aangezien de SI de transacties voor eigen rekening aangaat, mag de SI haar risicobeleid zodanig opstellen dat zij aan kan geven hoeveel transacties zij met een cliënt zal aangaan of in totaal. Tevens mag een SI de prijzen te allen tijden aanpassen, de zogenaamde ‘price improvement’ regel. Hierdoor kan het dus heel goed voorkomen dat cliënten wel quotes zien, maar dat als zij op die prijs zouden willen handelen, dit tegen die prijs niet meer mogelijk is.

Handelsverplichtingen aandelen en derivaten

MiFIR introduceert een handelsverplichting voor financiële tegenpartijen zoals gedefinieerd in EMIR (de verordening die ziet op OTC derivatentransacties) en niet-financiële tegenpartijen die de bepaalde drempelwaarden zoals uiteengezet in EMIR hebben overschreden. Deze partijen mogen transacties in derivaten die aangewezen zijn door de Europese Autoriteit voor effecten en markten (ESMA) uitsluitend verrichten op gereglementeerde markten, MTF’s, OTF’s of gelijkwaardige handelsplatformen van buiten de Europese Economische Ruimte (EEA). Deze verplichting implementeert een van de drie (t.w. 3) verplichtingen die met de G-20 is gemaakt, te weten dat meer OTC derivatencontracten op een handelsplatform moeten worden verricht.

Intra-groep transacties zijn uitgesloten van deze handelsverplichting, dit geldt ook voor transacties met tegenpartijen die nog uitgezonderd zijn van de clearingverplichting onder EMIR.

ESMA zal bepalen welke derivatencontracten onderhevig zullen zijn aan de handelsverplichting:

- de derivatencontracten moeten onderhevig zijn aan de clearingverplichting onder EMIR;

- de klasse derivatencontracten moet verhandeld worden op tenminste één (1) handelsplatform; en

- er moet voldoende liquiditeit zijn in de handel van de betreffende derivatencontracten.

Het is dus belangrijk om te weten hoe een bepaald handelssysteem kwalificeert, om zeker te zijn dat voldaan wordt aan de betreffende handelsverplichtingen

Tevens wordt een handelsverplichting geïntroduceerd voor aandelen. Dit houdt in dat de beleggingsonderneming er voor moet zorgen dat haar transacties in aandelen die tot de handel op een gereglementeerde markt zijn toegelaten of die op een handelsplatform worden verhandeld, op een gereglementeerde markt, MTF of via een SI, dan wel op een gelijkwaardig aangemerkt handelsplatform van buiten de EEA, worden verricht, tenzij de transacties:

- niet-systematisch, ad hoc, onregelmatig en niet-frequent worden verricht, of

- tussen in aanmerking komende en/of professionele tegenpartijen worden verricht en niet bijdragen aan de koersvorming.

Er wordt helaas nergens verder uitgewerkt wat onder ‘niet-systematisch, ad hoc, onregelmatig en niet-frequent’ moet worden verstaan. ESMA heeft aangegeven dat voor de termen ‘in-frequent’ en ‘niet-systematisch’ gekeken moet worden naar de invulling die gegeven wordt aan de tegenovergestelde termen voor de bepaling van het SI regime.

Het is dus belangrijk om te weten hoe een bepaald handelssysteem kwalificeert, om zeker te zijn dat voldaan wordt aan de betreffende handelsverplichtingen.

Algo trading en HFT

Er worden in MiFID II regels geïntroduceerd over algo trading en de zogenoemde high-frequency trading (HFT). Deze regels zijn het gevolg van een paar zogeheten ‘flash crashes’. Hierdoor moeten partijen die algo trading of HFT toepassen aan additionele regels voldoen om te voorkomen dat de financiële markten in de toekomst weer onderhevig zijn aan dergelijke handelsonderbrekingen.

HFT is een species van algo trading. Het kan dus zo zijn dat een partij wel algoritmes gebruikt om transacties uit te voeren, maar niet zodanig dat ook aan de voorwaarden van HFT voldaan wordt. Veel handelaren voor eigen rekening zullen als HFT handelaar kwalificeren. Een van de maatregelen is dat, anders dan onder MiFID I, deze handelaren geen gebruik meer kunnen maken van een uitzondering op de vergunningplicht en derhalve een vergunning zullen moeten aanvragen. De rationale daarachter is dat de toezichthouders dan direct toezicht kunnen houden op deze partijen en eventueel ook maatregelen kunnen nemen indien ze niet aan de toepasselijke regels voldoen.

Het is van belang dat partijen weten of zij voldoen aan de voorwaarden van algo trading en HFT, dit triggert wel een aantal verplichtingen, niet in de minste plaats een mogelijke vergunningplicht

Daarnaast gelden een aantal specifieke regels als gebruik wordt gemaakt van algo trading. Zo dienen de systemen van de handelaar aan nadere regels te voldoen, zoals regels inzake capaciteit, continuïteit, het zetten van handelslimieten, het testen van de algoritmes, het hebben van een zogenoemde ‘kill switch’ en het voorkomen van het versturen van ‘foute’ transacties. Deze regels zijn echter niet geheel nieuw. Deze regels zijn onder MiFID I opgenomen in richtlijnen van ESMA, maar worden onder MiFID II dus verheven tot wet.

Deze partijen moeten zich ook melden bij de toezichthouders. Op deze manier kan de toezichthouder zich in het toezicht richten op deze partijen. De toezichthouder mag ook informatie opvragen met betrekking tot de algoritmes, zoals een beschrijving van de strategieën en de handelslimieten.

Ook wordt het geven van directe markttoegang (DEA) aan banden gelegd. Ook daar geldt dat als een handelaar voor eigen rekening handelt via DEA er een vergunning aangevraagd dient te worden, waardoor de AFM tevens op deze partijen toezicht kan uitoefenen. De rationale is dat deze partijen zelf direct invloed kunnen uitoefenen op het functioneren van de financiële markten door de DEA.

Het is van belang dat partijen weten of zij voldoen aan de voorwaarden van algo trading en HFT, dit triggert wel een aantal verplichtingen, niet in de minste plaats een mogelijke vergunningplicht.

Afsluiting

Partijen moeten hun handelsactiviteiten goed in kaart brengen om er zeker van te zijn dat daarvoor geen vergunning is vereist, dan wel om er zeker van te zijn of bepaalde doorlopende regels op die activiteiten al dan niet van toepassing zijn. Dit geldt met name voor partijen die interne matchingsystemen hebben. Daarnaast is het voor alle marktpartijen van belang om te weten hoe een bepaald handelssysteem kwalificeert om er zeker van te zijn dat zij voldoen aan de handelsverplichtingen en om te weten of en hoe transparant hun transacties zullen dienen te zijn.

Noot

- Floortje Nagelkerke is Partner bij Norton Rose Fulbright LLP.

in VBA Journaal door Floortje Nagelkerke1