De belangstelling voor duurzaamheid binnen de vastgoedsector neemt fors toe. De laatste paar jaar is duurzaamheid een vast onderwerp tijdens toonaangevende vastgoed conferenties als MIPIM of Expo Real. Europees overkoepelende vastgoedassociaties als INREV1 (privaat vastgoed) en EPRA2 (beursgenoteerd vastgoed) hebben ‘Sustainability Comités’ opgericht om haar leden meer ondersteuning en inzicht in ‘best practices’ te verschaffen.

De stuwende krachten voor de toegenomen interesse zijn voornamelijk het verantwoord beleggingsbeleid van een aantal institutionele beleggers, het maatschappelijk verantwoord ondernemen (MVO) beleid van een groot aantal multinationals die tevens grote huurders zijn van vastgoedruimte en de in toenemende mate strengere milieu wet- en regelgeving binnen de Europese Unie3 en opkomende vastgoedmarkten als China voor met name energieconsumptie en CO2-emissies.

De stuwende krachten voor de toegenomen interesse zijn voornamelijk het verantwoord beleggingsbeleid van een aantal institutionele beleggers, het maatschappelijk verantwoord ondernemen (MVO) beleid van een groot aantal multinationals die tevens grote huurders zijn van vastgoedruimte en de in toenemende mate strengere milieu wet- en regelgeving binnen de Europese Unie3 en opkomende vastgoedmarkten als China voor met name energieconsumptie en CO2-emissies.

Maar hoe krijgen institutionele investeerders inzicht in de mate van duurzaamheid van hun vastgoedportefeuilles? Met uitzondering van een aantal grote beursgenoteerde vastgoedbedrijven was deze informatie tot voor kort niet voorhanden,4 terwijl er juist behoefte was aan een consistente methodiek en benadering om zo echt regio’s en genoteerd versus privaat vastgoed met elkaar te vergelijken. Begin 2009 hebben APG en de Universiteit van Maastricht het initiatief genomen om een wereldwijde duur-zaamheidsbenchmark te creëren voor de vastgoedsector. In een later stadium hebben PGGM en het Universities Superannuation Scheme (USS), het qua omvang 2e pensioenfonds van de UK, zich aangesloten. Tevens hebben EPRA en INREV hun volledige support aan het onderzoek verleend.

In dit artikel bespreken we de uitkomsten van dit wereldwijde onderzoek naar de mate van duurzaamheid binnen commercieel vastgoed en hun relatie tot een aantal financiële kengetallen van beursgenoteerd vastgoed in het bijzonder. APG heeft op 26 mei 2010 de platina award ‘for Outstanding Industry Contribution’ in ontvangst genomen tijdens de IPE5 Real Estate Awards 2010. Eerst zullen we kort toelichten wat het verantwoord beleggingsbeleid van APG in hoofdlijnen omvat en waarom APG, samen met de universiteit van Maastricht,6 dit onderzoek heeft geïnitieerd.

APG verantwoord beleggingsbeleid

Het verantwoord beleggingsbeleid van APG richt zich naar belangrijke richtlijnen op het gebied van milieu, maatschappij en ondernemingsbestuur. Sinds eind 2006 besteedt APG hieraan veel aandacht. Bijzonder is het feit dat het APG beleid voor verantwoord beleggen alle beleggingscategorieën omvat waaronder APG’s wereldwijde vastgoedportefeuille van ongeveer 17 miljard euro. De belangrijkste doelstellingen van het verantwoord beleggingsbeleid van APG zijn:

- Verbeteren van het risicorendement profiel van onze portefeuilles

- invullen van bredere maatschappelijke verantwoordelijkheid

- Bijdragen aan de integriteit van de financiële markten

We zullen voor de beleggingscategorie vastgoed kort op elke pijler ingaan.

De afgelopen jaren zijn verscheidene onderzoeken naar de kantorenmarkt in de Verenigde Staten gepubliceerd die ook hogere financiële rendementen van duurzaam vastgoed onderschrijven. Fuerst en McAllister (2009a) en (2009b) tonen aan dat duurzame kantoren hogere huren (+6%), betere bezettingsgraden (8%) en hogere objectwaarden (+35%) genereren in vergelijking met conventionele kantoren. Miller et al. (2008) en Eichholtz et al. (2008) komen in hun studies tot vergelijkbare conclusies: minimaal 5% hogere huren en objectwaarden en verbeterde bezettingsgraden tussen 3 en 8%.

Het maatschappelijke rendement van duurzamer vastgoed is evident. De vastgoedsector is goed voor meer dan een derde van de wereldwijde uitstoot aan CO2, en 30% van de totale afvalberg (United Nations Environment Programme Sustainable Building & Construction Initiative, 2009). Daarnaast is de sector een grootverbruiker van energie met een aandeel van 40% van de wereldwijde energieconsumptie en een aandeel van 20% voor zowel waterconsumptie als landoppervlak.

Met behulp van het wereldwijd onderzoek naar de mate van duurzaamheid binnen beursgenoteerd en privaat vastgoed weten wij nu van 200 vastgoedbedrijven en fondsen wat hun score is op het gebied van duurzaamheid, ook ten opzichte van het gemiddelde van de sector. De database richt zich op dat wat meetbaar en beïnvloedbaar is zoals energie, water en afvalhuishouding in de gemeenschappelijke ruimtes van commerciële gebouwen. Op basis van deze data en het verschafte inzicht in de relatieve milieuperformance van de private fondsen en beursgenoteerde vastgoedbedrijven kunnen we beter beslissingen nemen en de dialoog aangaan met onze investeringen over hoe ze hun performance kunnen verbeteren.

Aanpak en Methodiek

In de zomer van 2009 hebben wereldwijd 688 beursgenoteerde vastgoedbedrijven en private vastgoedfondsen een enquête ontvangen van de Universiteit van Maastricht. Het onderzoek (Kok, Eichholtz, Bauer en Peneda, 2010) richt zich op twee dimensies, te weten hoe partijen scoren op duurzaamheidbeleid en management (1) en hoe op de uitvoering en meting van dat beleid (2).

Bij de eerste dimensie, ‘Environmental Management & Policy’, moet gedacht worden aan onder andere de aanwezigheid van duurzaamheidbeleid, gehanteerde rapportage standaarden7 en de mate van openbaarheid daarvan. Tevens wordt er bekeken of partijen duurzaamheidcriteria hebben ontwikkeld voor toeleveranciers en voor het onderhouden, renoveren of het aan- en verkopen van vastgoedobjecten.

Bij de tweede dimensie, de uitvoering en meting van het duurzaamheidbeleid,8 wordt er onder andere getoetst of partijen hun energieconsumptie, waterconsumptie en afvalhuishouding meten en proberen te verbeteren. Is er een Environmental Management Systeem (EMS) geïmplementeerd? Wat is het dekkingspercentage van de EMS en wordt de data door een externe accountant gecontroleerd? Lopen er verbeterprogramma’s op het gebied van duurzaamheid met de belangrijkste huurders?

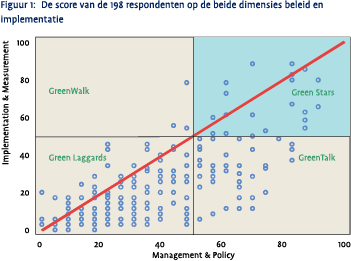

De scores op beide dimensies geeft de totaal score op duurzaamheid (hierna hanteren wij de term ‘Environmental Performance’)9 weer op een schaal van 0 (laagste) tot 100 (hoogste). Het resultaat is een unieke en dynamische wereldwijde Environmental Benchmark voor de vastgoedsector. De nulmeting is gedaan op basis van 2008 data. Vanaf 2011 zal de enquête jaarlijks herhaald gaan worden. Tevens is er een vier kwadrantenmodel ontwikkeld die de performance op de individuele dimensies laat zien en of partijen doen wat ze zeggen (walk the talk) op het gebied van duurzaamheid.

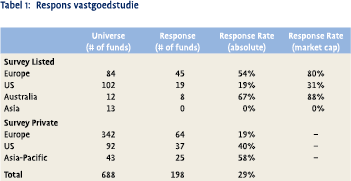

Respons wereldwijde vastgoedstudie

Uiteindelijk hebben 198 van de 688 aangeschreven bedrijven en vastgoedfondsen meegewerkt aan het onderzoek. Voor beursgenoteerd vastgoed was de response van 34% (72 van de 211 aangeschreven bedrijven hebben gereageerd) iets hoger dan bij privaat vastgoed (26%).

Uiteindelijk hebben 198 van de 688 aangeschreven bedrijven en vastgoedfondsen meegewerkt aan het onderzoek. Voor beursgenoteerd vastgoed was de response van 34% (72 van de 211 aangeschreven bedrijven hebben gereageerd) iets hoger dan bij privaat vastgoed (26%).

Tabel 1 laat zien dat er grote respons verschillen zijn per regio. Vanuit Azië was de respons hoog voor privaat vastgoed (54%), tegenover geen respons voor beursgenoteerd vastgoed. Voor de Verenigde Staten liggen de percentages op respectievelijk 40% en 19% en voor Europa op 19% voor privaat en 54% voor beursgenoteerd vastgoed. De hoogste scores kwamen vanuit Australië met 83% voor privaat vastgoed en 67% voor beursgenoteerd.

Verder zien we dat de variatie in response rates overeenkomt met de mate van transparantie van de lokale vastgoedmarkt. De Jones Lang LaSalle Real Estate Transparency Index (JLL, 2009) correleert statistisch significant negatief (–0.52) met de response rate van landen in onze enquête. Met andere woorden, een goede ranking van een land binnen de JLL RE Transparency Index verhoogt de respons. De ranking van bijvoorbeeld Japan is 26ste en de respons in onze survey voor beursgenoteerd vastgoed was nul. Australië en de UK hadden hoge respons cijfers van rond de 66% en scoren ook hoog in de JLL RE Transparency Index met respectievelijk positie 2 en 5.

Resultaten eerste wereldwijde vastgoedstudie

We zullen nu ingaan op de uitkomsten van het onderzoek; de environmental performance van beursgenoteerd vastgoed en privaat vastgoed. We sluiten af met de Environmental Performance van de gehele vastgoedsector en of bedrijven en fondsmanagers uitvoeren wat ze in hun duurzaamheidbeleid beloven; “Walking the Green Talk”.

Environmental Performance Beursgenoteerd Vastgoed

Environmental Performance Beursgenoteerd Vastgoed

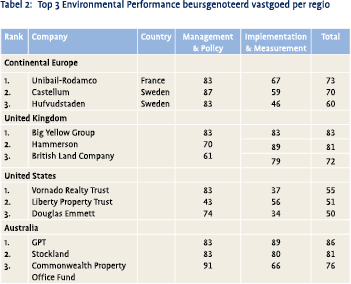

Als we kijken naar de Environmental Performance van vastgoedbedrijven en fondsen, de totale score van 0 (laagste) tot 100 (hoogste), dan zien we dat vooral beursgenoteerde partijen uit landen met stringentere wet- en regelgeving (Verenigd Koninkrijk, Zweden, Frankrijk en Australië) hoger scoren dan gemiddeld.

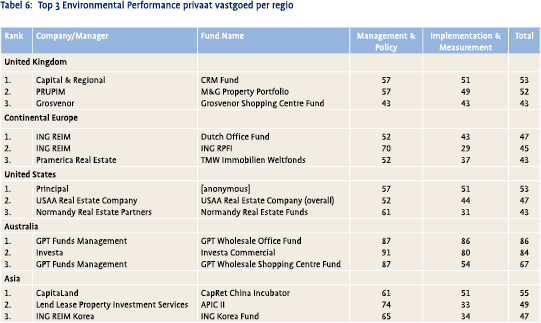

Tabel 2 laat zien dat een aantal beursgenoteerde vastgoedbedrijven uit deze landen in de buurt komt van de maximale score van 100. Voorbeelden zijn Unibail-Rodamco (Frankrijk) met een score van 73 en Castellum uit Zweden met een score van 70. Big Yellow Group en Hammerson (beiden UK) en GPT uit Australie scoren nog wat hoger met respectievelijk scores van 83, 81 en 86. Deze bedrijven gelden als ‘best practices op het gebied van Environmental Performance’ omdat ze zowel hoog scoren op de dimensie duurzaamheidbeleid als de dimensie uitvoering en meting van dat beleid.

We beschouwen bedrijven als ‘Green Stars’ indien de score boven de 50% ligt op beide dimensies. Andere categorieën zijn: ‘Green Laggards’ (op beide dimensies een score van onder de 50%), ‘Green Walk’ (scoren boven de 50% op implementatie, maar onder de 50% op gebied van management en beleid) en ‘Green Talk’ (net andersom: goed beleid, maar onder de 50% op gebied van implementatie).

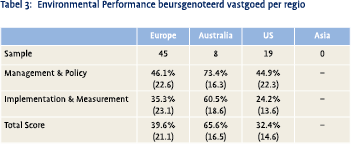

Wat verder opvalt uit tabel 2, is dat beursgenoteerde vastgoedbedrijven uit de Verenigde Staten beduidend lager scoren dan de Europese of Australische top 3. Als we de gehele sample van 72 beursgenoteerde vastgoedbedrijven in ogenschouw nemen (tabel 3), dan zien we een zelfde beeld. De acht Australische bedrijven scoren met 65.6% veel hoger dan de Europese (39.6%) en de Amerikaanse (32.4%). Verder valt op dat Europa en de Verenigde Staten dicht bij elkaar zitten voor wat betreft Management en Beleid, maar dat het verschil met name in de implementatie en rapportage zit; 35.3% voor Europa versus 24.2% voor de VS. Overigens vertegenwoordigen de 45 Europese vastgoedbedrijven rond de 80% van de EPRA-marktkapitalisatie; de 8 Australische bedrijven bijna 90% en de 19 Amerikaanse bedrijven ongeveer 30% van de totale vastgoed marktkapitalisatie.

Wat verder opvalt uit tabel 2, is dat beursgenoteerde vastgoedbedrijven uit de Verenigde Staten beduidend lager scoren dan de Europese of Australische top 3. Als we de gehele sample van 72 beursgenoteerde vastgoedbedrijven in ogenschouw nemen (tabel 3), dan zien we een zelfde beeld. De acht Australische bedrijven scoren met 65.6% veel hoger dan de Europese (39.6%) en de Amerikaanse (32.4%). Verder valt op dat Europa en de Verenigde Staten dicht bij elkaar zitten voor wat betreft Management en Beleid, maar dat het verschil met name in de implementatie en rapportage zit; 35.3% voor Europa versus 24.2% voor de VS. Overigens vertegenwoordigen de 45 Europese vastgoedbedrijven rond de 80% van de EPRA-marktkapitalisatie; de 8 Australische bedrijven bijna 90% en de 19 Amerikaanse bedrijven ongeveer 30% van de totale vastgoed marktkapitalisatie.

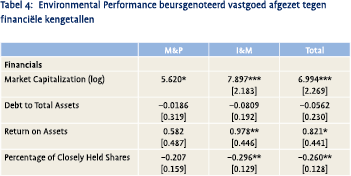

In tabel 4 is de verzamelde environmental performance data afgezet tegen financiële kengetallen als marktkapitalisatie en financieel rendement (Return on Assets). Er wordt een significant positieve relatie gevonden tussen de grootte van de onderneming (marktkapitalisatie) en de mate van duurzaamheid. Gemiddeld leidt 1% toename in de marktkapitalisatie van een bedrijf tot 7% toename in de totale score van de environmental benchmark. Grote ondernemingen zijn waarschijnlijk meer onder invloed van de publieke opinie en hebben meer middelen om expertise op duurzaamheid te ontwikkelen.

Ook is een positieve relatie gevonden tussen het rendement (Return on Assets) en de mate van implementatie van duurzaamheid binnen de vastgoedportefeuille. Echter causaliteit is niet aan te tonen. Zijn de ondernemingen beter renderend omdat ze duurzaam zijn? Of kunnen ze door hun hogere rendement meer middelen besteden aan duurzaamheid?

Ook is een positieve relatie gevonden tussen het rendement (Return on Assets) en de mate van implementatie van duurzaamheid binnen de vastgoedportefeuille. Echter causaliteit is niet aan te tonen. Zijn de ondernemingen beter renderend omdat ze duurzaam zijn? Of kunnen ze door hun hogere rendement meer middelen besteden aan duurzaamheid?

Tevens valt uit tabel 4 af te leiden dat er sprake is van een statistisch significant negatieve correlatie tussen het percentage aandelenbezit door individuen die nauw bij het bedrijf betrokken zijn (bijvoorbeeld familie) en environmental performance. Deze uitkomst is in lijn met financiële literatuur Bassen et al. (2006), Bauer et al. (2008) en Derwall (2007).

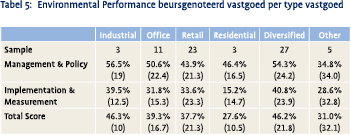

Uit tabel 5 kunnen we concluderen dat het type vastgoed,10 kantoren, winkels of woningen ook van invloed is op de environmental performance. Kantoren- en winkelfondsen scoren beduidend hoger op environmental performance dan bijvoorbeeld woningfondsen. Blijkbaar is de implementatie bij woningen (residential) zeer moeilijk (score van slechts 15.2%). Een verklarende factor zou de kleine omvang van de individuele units bij woningen kunnen zijn in vergelijking tot grote kantoren of winkeloppervlakten. Ook het huurcontract bij woningen staat investeringen in energie-efficiënte in de weg Davis (2009).

Uit tabel 5 kunnen we concluderen dat het type vastgoed,10 kantoren, winkels of woningen ook van invloed is op de environmental performance. Kantoren- en winkelfondsen scoren beduidend hoger op environmental performance dan bijvoorbeeld woningfondsen. Blijkbaar is de implementatie bij woningen (residential) zeer moeilijk (score van slechts 15.2%). Een verklarende factor zou de kleine omvang van de individuele units bij woningen kunnen zijn in vergelijking tot grote kantoren of winkeloppervlakten. Ook het huurcontract bij woningen staat investeringen in energie-efficiënte in de weg Davis (2009).

Ook de categorie “other”11 laat een lage score zien. Een van de verklarende factoren is dat er weinig duurzame gebouwenlabels zoals LEED of BREEAM voorhanden zijn voor atypische vastgoedsectoren als hotels of opslagplaatsen. De categorie ‘Industrial’ is niet echt representatief omdat de relatief kleine sample ook nog in zijn geheel uit de UK afkomstig is.

Environmental Performance Privaat Vastgoed

Environmental Performance Privaat Vastgoed

Bij het vergelijken van de top 3 beursgenoteerd en privaat vastgoed tabel 2 met 6, en de tabellen 3 en 7 voor de gemiddelde environmental performance per regio, valt op dat de environmental scores van private vastgoedfondsen lager liggen dan bij beursgenoteerde vastgoedbedrijven. Waarschijnlijk is dit een gevolg van het feit dat private vastgoedfondsen door minder stakeholders gevolgd worden. Daar waar beursgenoteerde bedrijven veel meer gewend zijn aan de openbaarmaking van hun maatschappelijk verantwoord ondernemen beleid, kunnen private vastgoedfondsen volstaan met een meer beperktere rapportage aan een klein aantal investeerders. Daarnaast speelt waarschijnlijk ook de eindige looptijd van private fondsen een rol. Veelal hebben fondsen een beperkte looptijd van 7 tot 10 jaar waardoor de implementatie van duurzaamheid minder een rol speelt. Vaak zal het verduurzamen van vastgoed, door de korte termijn horizon van het fonds, worden overgelaten aan de nieuwe eigenaar bij de exit van het fonds. Als gevolg hiervan dienen de beursgenoteerde vastgoedbedrijven als ‘best practices in Environmental Performance’.

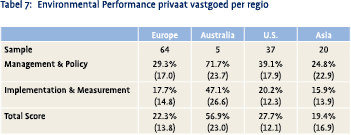

Ook bij private vastgoedfondsen zien wij dat Australië de boventoon voert. Echter, hier scoren de Amerikaanse vastgoedfondsen op zowel beleid als implementatie hoger dan de Europese fondsen. De 20 Aziatische fondsen scoren op beide dimensies het laagst.

Ook bij private vastgoedfondsen zien wij dat Australië de boventoon voert. Echter, hier scoren de Amerikaanse vastgoedfondsen op zowel beleid als implementatie hoger dan de Europese fondsen. De 20 Aziatische fondsen scoren op beide dimensies het laagst.

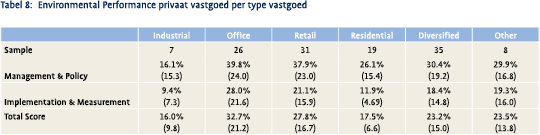

Uit tabel 8 kunnen we opmaken dat ook bij private vastgoedfondsen de woningfondsen zeer laag scoren op environmental performance. De categorie ‘Industrial’ scoort zelfs nog lager. Feit voor deze categorie is dat het in bijna alle gevallen goedkoper is om een nieuw distributiecentrum te bouwen dan een bestaand object te verduurzamen (lees renoveren). Alleen al in Nederland hebben we hierdoor te maken met ongeveer zestienduizend hectare aan verpauperde logistieke bedrijvenparken. Daarnaast is het ontwikkelen van nieuwe bedrijventerreinen voor gemeentes een financieel lucratieve activiteit. Het herstructureren van oude terreinen is dat niet. De afgelopen twintig jaar is slechts drieduizend hectare opgeknapt. “Als we op die voet zouden doorgaan, zijn we honderd jaar verder voordat het complete areaal is opgeknapt”, aldus Blokhuis (2010).

Uit tabel 8 kunnen we opmaken dat ook bij private vastgoedfondsen de woningfondsen zeer laag scoren op environmental performance. De categorie ‘Industrial’ scoort zelfs nog lager. Feit voor deze categorie is dat het in bijna alle gevallen goedkoper is om een nieuw distributiecentrum te bouwen dan een bestaand object te verduurzamen (lees renoveren). Alleen al in Nederland hebben we hierdoor te maken met ongeveer zestienduizend hectare aan verpauperde logistieke bedrijvenparken. Daarnaast is het ontwikkelen van nieuwe bedrijventerreinen voor gemeentes een financieel lucratieve activiteit. Het herstructureren van oude terreinen is dat niet. De afgelopen twintig jaar is slechts drieduizend hectare opgeknapt. “Als we op die voet zouden doorgaan, zijn we honderd jaar verder voordat het complete areaal is opgeknapt”, aldus Blokhuis (2010).

Environmental Performance van de Vastgoedsector: Walking the Green Talk?

Waarschijnlijk geeft het onderzoek nog een te optimistisch beeld van waar de vastgoedsector staat. We kunnen er vanuit gaan dat de partijen die relatief veel op het gebied van duurzaamheid doen, hebben meegewerkt aan het onderzoek. Met andere woorden, extrapoleren van de Environmental Performance op basis van een respons van 29% (198 van de 688 bevraagde partijen) zal een te optimistisch beeld schetsen.

Waarschijnlijk geeft het onderzoek nog een te optimistisch beeld van waar de vastgoedsector staat. We kunnen er vanuit gaan dat de partijen die relatief veel op het gebied van duurzaamheid doen, hebben meegewerkt aan het onderzoek. Met andere woorden, extrapoleren van de Environmental Performance op basis van een respons van 29% (198 van de 688 bevraagde partijen) zal een te optimistisch beeld schetsen.

De uitkomsten van het onderzoek geven aan dat er nog veel verbetering mogelijk is. Slechts 10% van de respondenten scoorde in de categorie ‘Green Stars’; een environmental score op beide dimensies (beleid en implementatie) van minimaal 50%. Elk rondje in figuur 1 representeert een beursgenoteerd vastgoedbedrijf of een privaat vastgoedfonds. Een twintigtal bevindt zich in het kwadrant ‘Green Stars’. Deze partijen monitoren en managen actief de energie- en waterconsumptie van hun vastgoedportefeuille met gebruik van ‘slimme meters’ gekoppeld aan Environmental Management Systemen (EMS). Tevens hebben ze verbeterprogramma’s opgesteld op objectniveau, vaak in samenwerking met huurders, toeleveranciers en externe gebouwbeheerders.

Een nadere analyse van de ‘Green Stars’ maakt duidelijk dat:

- De categorie 15 van de 21 beursgenoteerde vastgoedbedrijven omvat; waarvan het merendeel uit Australië (6) en de UK (7). Binnen continentaal Europa hebben alleen Unibail-Rodamco (Frankrijk) en Castellum (Zweden) de classificatie ‘Green Stars’.

- Van de 6 private fondsen komen er 3 uit Australië, 1 uit Europa, 1 uit de VS en 1 uit Azië.

- 8 van de 21 zijn overwegend winkelspelers; 5 hebben een gediversifieerde portefeuille; other (4); kantoren (3) en Industrial (1).

Er zijn slechts drie spelers die feitelijk meer doen op het gebied van duurzaamheid dan je op basis van hun beleid mag verwachten (‘Green Walk’); te weten Corio, Liberty Property Trust en Land Securities Group. De bulk, maar liefst 88% van de respondenten, bevindt zich echter in de onderste regionen van ‘Green Laggards’ en ‘Green Talk’.

Bovendien geeft de rode 45-gradenlijn in onderstaande figuur weer of de intenties (beleid) van de respondenten overeenkomt met de daden (de uitvoering van het beleid). Een ruime meerderheid van de respondenten zit duidelijk onder deze rode lijn wat ons vermoeden van ‘Green Washing’ (veel marketing en Public Relations op het gebied van duurzaamheid, maar weinig daden) bevestigt.

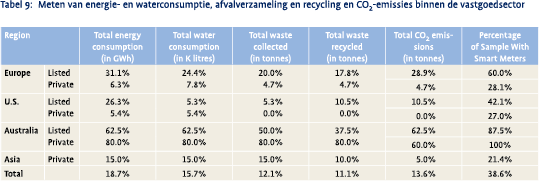

Ook bij het nader inzoomen op de daadwerkelijke implementatie en meten van duurzaamheid ontstaat het beeld van ‘Green Washing’. Het meten van energie- en waterconsumptie, CO2-uitstoot en de afvalverwerking van de vastgoedportefeuille door partijen lijkt hedendaags een logische zaak. Echter, tabel 9 laat zien dat minder dan 20% van de 198 respondenten deze indicatoren meet voor de gemeenschappelijke ruimtes van hun vastgoedobjecten.

Ook bij het nader inzoomen op de daadwerkelijke implementatie en meten van duurzaamheid ontstaat het beeld van ‘Green Washing’. Het meten van energie- en waterconsumptie, CO2-uitstoot en de afvalverwerking van de vastgoedportefeuille door partijen lijkt hedendaags een logische zaak. Echter, tabel 9 laat zien dat minder dan 20% van de 198 respondenten deze indicatoren meet voor de gemeenschappelijke ruimtes van hun vastgoedobjecten.

Tevens laat de laatste kolom van tabel 9 zien dat het merendeel manueel wordt gemeten aan de hand van vaak facturen of meters die niet gekoppeld zijn aan een database – slechts 38.6% wordt gemeten met behulp van ‘slimme meters’. Kortom, de vastgoedsector heeft nog een grote slag te maken voor de meest basale KPIs op het gebied van duurzaamheid. Dit is des te schrijnender daar bij actief management van deze indicatoren de operationele kosten aanzienlijk kunnen dalen. Voor deze milieu-indicatoren is het evident dat maatschappelijk en financieel rendement hand in hand gaan.

Andere belangrijke inzichten die uit het onderzoek voortkomen zijn:

- In de Verenigde Staten rapporteert 37% van de bedrijven over hun duurzaamheidbeleid; in Europa is dat 80%, in Australië 100%, maar in Azië slechts 25%.

- Vooral in Europa wordt gebruik gemaakt van schone energie, maar in de rest van de wereld is dit nog te verwaarlozen. Er wordt wel gewerkt aan regelgeving om gebouwen energieneutraal te maken, maar er is nog een lange weg te gaan.

- 116 respondenten (59%) maken gebruik van “green” building standaarden. Australische partijen gebruiken deze standaarden voor meer dan 50% van het nieuw aangekochte of ontwikkelde vastgoed. In de VS ligt dit percentage rond de 20 voor de LEED standaard.

- Ongeveer 45% van de respondenten heeft een voor duurzaamheid verantwoordelijke functionaris in dienst. Minder dan 15% heeft Environmental Performance meegenomen in de individuele beloningtargets van werknemers.

Conclusies

De survey was uitgestuurd naar 688 vastgoedbedrijven en fondsen in meer dan 20 landen. Zowel beursgenoteerde vastgoedbedrijven als private vastgoedfondsen zijn bevraagd. De respons was hoog voor Australië en Noord-Europa, maar laag in Azië, de VS en Zuid-Europa. Verder hangt de respons sterk samen met de transparantie van de lokale vastgoedmarkt en zien we grote verschillen in sommige regio’s en tussen genoteerd vastgoed en private fondsen.

Conform de behoefte van de groep institutionele investeerders, geeft het onderzoek goed inzicht in de Environmental Performance van de vastgoedsector voor zowel beursgenoteerd vastgoed als privaat vastgoed. De verschillen in Environmental Performance zijn enorm; de hoogste score van 86% op een schaal van 0% tot 100% is van GPT; een beursgenoteerd vastgoedbedrijf in Australië. GPT is al jaren bezig met de incorporatie van ESG binnen haar vastgoedportefeuille en is tevens Dow Jones Sustainability Index leider binnen de vastgoedsector. Het andere uiterste is een beursgenoteerd vastgoedbedrijf in de VS met een score van 2%. Het bedrijf heeft geen duurzaamheidbeleid opgesteld en rapporteert ook niets op dit vlak.

Daarnaast zijn er grote regionale verschillen; Australië is het verst op het gebied van zowel duurzaamheidbeleid en de uitvoering en rapportage van dit beleid. Andere landen en regio’s als het Verenigd Koninkrijk en Zweden volgen op gepaste afstand met Azië als hekkensluiter. We zien hier een duidelijke correlatie met zowel de mate van transparantie binnen de lokale vastgoedmarkt (uitgedrukt in de JLL RE Transparantie Index) als de meer stringente wet- en regelgeving in deze landen. Tussen beursgenoteerd en privaat vastgoed zijn er ook grote performance verschillen, waarbij beursgenoteerd in alle regio’s privaat vastgoed overtreft. Ook zien we dat grote beursgenoteerde vastgoedbedrijven beter scoren op environmental performance dan kleinere bedrijven.

Het onderzoek levert bewijs van veel “green talk” (twee derde van de respondenten) en het lage aantal “green walk” (minder dan 2% doet meer dan je op basis van beleid zou mogen verwachten). Slechts 10% van de partijen kan als “green stars” worden geclassificeerd.

Het onderzoek verschaft tevens gedetailleerd inzicht in de mate van implementatie. De implementatie van ‘slimme meters’ en Energie Management Systemen (EMS), beide belangrijke voorwaarden om met energie- en waterbesparinginitiatieven aan de slag te gaan, is in minder dan de helft van de vastgoedportefeuilles doorgevoerd. Het daadwerkelijk meten van energie- en waterconsumptie, afval en CO2 uitstoot is zeer beperkt; minder dan 19% van de respondenten meten deze indicatoren.

Het wereldwijde onderzoek laat zien dat de environmental performance van de vastgoedsector substantieel kan worden verbeterd. De meeste partijen hebben reeds kleine stappen genomen zoals het definiëren van beleid. Echter, wij zien een kentering als gevolg van een toenemende vraag van grote corporate huurders naar duurzame gebouwen en toenemende pressie vanuit beleidsmakers en institutionele vastgoedbeleggers als APG. Tevens is de adoptiegraad voor gebouwenlabels als LEED12 of BREEAM13 voor nieuwbouw hoog. Initiatieven om ook inzicht te krijgen in de mate van duurzaamheid van bestaand vastgoed zoals de International Sustainability Alliance (ISA)14 zullen het momentum voor duurzaamheid laten toenemen.

Vervolgonderzoek zal in de eerste helft van 2011 plaatsvinden. Momenteel zijn we in overleg met andere institutionele investeerders voor mogelijke deelname aan het project. ATP, het grootste pensioenfonds in Denemarken, heeft al haar participatie toegezegd. Ook partijen buiten Europa zoals CaLPRS (Noord-Amerika) en China Investment Corporation (CIC) met een belangrijke exposure in de Aziatische markt, hebben reeds hun interesse kenbaar gemaakt.

Vastgoedinvesteerders krijgen op deze wijze toegang tot een database die inzicht verschaft in de duurzaamheidperformance van zowel beursgenoteerde vastgoedbedrijven als private vastgoedfondsen. Tevens kunnen deze eindinvesteerders de online tool gebruiken voor hun nieuwe vastgoedinvesteringen. Voor de vastgoedpartijen die de survey moeten invullen is het ook leerzaam: zij ontvangen automatisch na aanlevering hun relatieve duurzaamheidscore ten opzichte van de gehele sample, en meer specifiek afgezet tegen de regio of type vastgoedsector waarin zij opereren.

Op basis van ons engagementtraject met o.a. vastgoedbedrijven als Unibail-Rodamco, Corio, Vesteda en Hammerson, kunnen wij concluderen dat partijen instaat zijn om significante energie, water en CO2- reducties te bewerkstelligen binnen een periode van 2 jaar. Als gevolg hiervan gaan de operationele kosten15 omlaag en hebben partijen een sterkere propositie16 naar hun huurders. De commerciële business casus voor duurzaamheid binnen de vastgoedsector dringt langzaam maar zeker door naar de kleinere vastgoedbedrijven en private vastgoedfondsen. We verwachten dan ook dat ons vervolgonderzoek een significante verbetering zal laten zien van de environmental performance van de vastgoedsector.

Literatuur

- Bassen, Alexander; Holz, Hanns-Michael and Schlange, Joachim. “The Influence of Corporate Responsibility on the Cost of Capital,” University of Hamburg. Hamburg, 2006.

- Bauer, Rob; Derwall, Jeroen and Hann, Daniel. “Employee Relations and Firm Credit Risk,” European Center for Corporate Engagement, 2008.

- Blokhuis, E.G.J. “Governing Multi-Actor Decision Processes in Dutch Industrial Area Redevelopment,” Technische Universiteit Eindhoven, 2010.

- Davis, Lucas. “The Adoption of Energy Efficient Investments: Residential Durables,” Working Paper. Berkeley, CA: UC Berkeley, 2009.

- Derwall, Jeroen. “The Virtues and Consequences of Csr,” Rotterdam: RSM Erasmus University, 2007.

- Eichholtz, Piet M.A.; Kok, Nils and Quigley, John M. “Doing Well by Doing Good: Green Office Buildings.” American Economic Review, 2010, forthcoming.

- Fuerst, F. and McAllister, P. “An Investigation of the Effect of Eco-Labeling on Office Occupancy Rates.” Journal of Sustainable Real Estate, 2009, 1(1), pp. 49-64.

- Fuerst, F. and McAllister, P. “Green Noise or Green Value? Measuring the Effects of Environmental Certification on Office Values.” Real Estate Economics, 2011, forthcoming.

- Miller, N.; Spivey, J. and Florance, A. “Does Green Pay Off?” Journal of Real Estate Portfolio Management, 2008.

Noten

- European Association for Investors in Non-Listed Real Estate Vehicles

- European Public Real Estate Association (EPRA)

- Energy Performance of Buildings Directive of 2002 (EPBD 2002).

- ESG data of rating providers als RiskMetrics Group, Sustainalytics of Thomson Reuters beperken zich meestal tot de grootste beursgenoteerde vastgoedbedrijven waardoor alle private vastgoedfondsen en kleinere beursgenoteerde vastgoedbedrijven buiten de boot vallen. Daarnaast is de data die wel beschikbaar is vaak verouderd of is de gehanteerde methodiek en weging niet transparant.

- Investment & Pensions Europe is een toonaangevend Europese uitgave voor institutionele investeerders en pensioenfondsen met meer dan 25.000 lezers. Het jaarlijkse Awards event is de grootste bijeenkomst van pensioenfondsen in Europa.

- Nils Kok, Piet Eichholtz, Rob Bauer en Paulo Peneda van de Universiteit van Maastricht hebben het onderzoek uitgevoerd. Sander Paul van Tongeren heeft een substantiële bijdrage geleverd.

- bijvoorbeeld Global Reporting Initiative (GRI)

- Het Engelstalige rapport omschrijft dit als ‘Implementation & Measurement’

- Duurzaamheid bevat ook sociale componenten als gezondheid en veiligheid van personeel bijvoorbeeld. Deze sociale componenten zijn in het eerste onderzoek buitenwegen gelaten.

- Een vastgoedbedrijf krijgt een classificatie “industrial”, “office”, “retail”, of “residential” als meer dan 70% van de assets in deze categorie vallen

- Hotels, opslag etc.

- Leadership in Energy and Environmental Design (LEED). Een rating system die in de VS is gelanceerd in 1996

in VBA Journaal door Sander Paul van Tongeren