Is de financiële crisis veroorzaakt door perverse prikkels die variabele beloning losmaakt bij beleggers en bankiers? En als deze perverse prikkels worden aangepakt, krijgen we dan een robuuster en financieel systeem? Dit artikel geeft een overzicht van het variabele beloningsdebat in het vermogensbeheer. Wat is de theoretische achtergrond, hoe wordt het in de beleggingssector toegepast, en welke ontwikkelingen moeten op de beleidsagenda komen?

Variabele beloning in de financiële sector

Variabele beloning in de financiële sector

Het belang van variabele beloning is al zo oud als de weg naar Rome. Een Romeinse generaal, op zoek naar roem, roofde tempels in verre oorden leeg om de tempel van Zeus in Rome op te bouwen. Soldaten accepteerden een lage soldij, in ruil voor buit als een stad bij inname geplunderd kon worden. De geplunderden vreesden voor hun hebben en houden, de soldaten waren gemotiveerd de stad te veroveren en het doel voor de Romeinse generaal werd hiermee gediend. Geen wonder dat variabele beloning in een slecht daglicht staat. Plunderen is nu verboden, maar verontwaardiging over bonussen houdt aan, vooral sinds het uitbreken van de financiële crisis eind 2007. In Nederland hebben politici bezwaar gemaakt tegen topbeloningen door banken die eigendom zijn van de Nederlandse staat, of door de staat gefinancierd. Pensioenfondsbestuurders vragen zich in toenemende mate af of de beoogde gelijkschakeling van belangen door variabele beloning met vermogensbeheerders af te spreken, misschien niet tegen de belangen van het pensioenfonds werkt.

Voor de financiële sector breekt variabele beloning als sturings- en beloningsinstrument pas echt door vanaf de jaren ’70 als de grote effectenbeurzen en de handel gedereguleerd worden. Enkele feiten:

- Hedgefondsbeleggers werken overwegend met variabele beloning. Bekende beloningsmodellen zijn de 2+20 varianten, afkorting voor een vergoeding van 2% over het beheerd vermogen, en een vergoeding van 20% die afhankelijk is van het behaalde rendement. Als de hedgefondsmanager zelf weer hedgefondsen inhuurt, de zogenaamde fund-of-funds, dan nemen kosten en het effect van variabele beloning hand over hand toe.

- Private equity investeerders werken standaard met een variabele beloning. Het bekendste Nederlandse voorbeeld hiervan is de private equity investeerder Alpinvest, het private equity vehikel van pensioenfondsen ABP en PGGM dat begin 2011 is verkocht aan Carlyle1 . Alpinvest bestuurders kregen in 2008 vele miljoenen uitgekeerd waarop tumult ontstond2. Bij de start was echter niet afgesproken dat er ook een neerwaarts scenario moest zijn waarbij eigen participatie door de managers ook afgedwongen werd. De consequenties waren niet goed ingeschat en doorgerekend en een publieke discussie was het gevolg. Pensioenbeleggers APG en PGGM kwam onder zware kritiek te staan en hebben besloten de belangen te verkopen. De gelden zijn nog wel (deels) ondergebracht bij Alpinvest.

- Beleggingsfondsen passen variabele beloning beperkt toe. (zie bijvoorbeeld Van Doesburg en De Kleer, pagina 14). Slechts 4% van de aandelenfondsen in de VS, met 10% van het belegd vermogen, werkten eind 2010 op deze manier3 . Vergelijkbare getallen in het Verenigd Koninkrijk, waar 5% van alle beleggingsfondsen eind 2008 met variabele beloning werkte (Moisson, 2010).

- Beloningen van topbestuurders en handelaren elders in de financiële sector bevatten meestal een component van variabele beloning. Vooral in de jaren ’90 koppelden bestuurders hun beloning aan de beurskoersen. De beoogde gelijkschakeling tussen de bestuurder en aandeelhouder wordt hiermee echter niet gerealiseerd. Als bijvoorbeeld Amerikaanse topbestuurders variabele beloning door middel van aandelen krijgen in plaats van geldbedragen, neemt de faillissementskans van financiële instellingen toe (Balachandran, Kogut en Harnal, 2011).

De theorie van variabele beloning

Variabele beloning vindt zijn oorsprong in het principaal-agent probleem. De principaal (klant of pensioenfonds/verzekeraar) huurt een agent in (de vermogensbeheerder). Er is sprake van informatieasymmetrie: de agent bezit (meer) informatie of vaardigheden die de principaal niet heeft. Dat is ook de belangrijkste reden waarom de principaal de agent inhuurt. De agent is verantwoording schuldig aan de principaal, maar de principaal is niet in staat hem afdoende te controleren. De vermogensbeheerder zit als agent immers dichter bij het vuur dan de klant en dit specialisme moet zich uitbetalen via betere resultaten. Wanneer de agent een dermate grote informatievoorsprong heeft dat de effectieve controle door de principaal wegvalt, kan dit leiden tot moral hazard: de vermogensbeheerder gedraagt zich anders dan als hij het volledige risico zelf had moeten nemen in plaats van het pensioenfonds. Door verschillende mechanismen kan men de belangen van principaal en agent op een lijn stellen of een afdoende controle inbouwen. Grofweg zijn er twee varianten voor de principaal om zijn belangen te borgen bij de agent: strikte contracten maken met de agent en de naleving monitoren, en/ of financiële prikkels herverdelen tussen principaal en agent door middel van variabele beloning.

Strikte naleving. Een baas die controleert of zijn medewerkers binnenkomen, klokt hoe laat ze weggaan, en controleert of het werk gedaan wordt: dit zou strikte naleving inhouden. Deze strikte naleving van financiële contracten schept allereerst duidelijkheid waarbij een randvoorwaarde is dat de uitvoering goed gemonitord wordt; het zogenaamde check the boxes. Hoewel dit een solide aanpak lijkt, creëert het tevens een gevaar; bij strikte naleving spelen morele standaarden minder een rol. Als er iets plaatsvindt wat niet in het contract opgenomen is kan de vermogensbeheerder een afwachtende houding aannemen – het is immers zijn probleem niet. Zo kunnen alsnog ongewenste effecten ontstaan. Om het voorbeeld van de medewerker te nemen; als hij pas om vijf uur naar huis mag, maar om vier uur klaar is, zal hij geneigd zijn iets “voor zichzelf” te doen4 .

Variabele beloning. Als alternatief wordt dan introductie van financiële prikkels ontwikkeld. In die zin zijn ze meer gebaseerd op principes dan regels. De beste manier om principaal en agent op een lijn te krijgen is immers om de financiële prikkels bij beiden op dezelfde manier te laten uitwerken. Variabele beloning herverdeelt de financiële prikkels door de manager te compenseren voor zijn activiteiten, namelijk het beheren van het vermogen, en is een duidelijke functie van het beleggingsresultaat ten opzichte van vooraf bepaalde parameters. Hedgefondsen kunnen bijvoorbeeld een vaste fee vragen en daarnaast een “incentive” fee tussen de 5% and 25% van het rendement van het fonds. Er zijn drie redenen waarom variabele beloning als wenselijk worden gezien (Stracca, 2006). Variabele beloning geeft een prikkel om inspanning te leveren (effort inducement), een manier om risico’s te delen (risk-sharing), en geeft een signaal af over de kwaliteit van de vermogensbeheerder (signaling).

Gruber (2001) beargumenteert dat zowel klant (of bestuur) als fondsmanager er wel bij varen. Immers, de manager heeft er belang bij beter zijn best te doen. Hieraan wordt het argument gekoppeld dat de beste fondsmanagers op hun beurt bij fondsen willen werken die zo’n incentive structuur hebben. Als de beste managers naar de fondsen met incentive fees gaan, en daar nog eens harder werken voor de klant, zullen klanten bereid zijn meer geld in te leggen. Zo ontstaat weliswaar op papier een positieve spiraal.

De praktijk kan anders uitwerken. Allereerst kan de klant terughoudend zijn een variabele beloning in de praktijk te brengen, wat valt terug te leiden naar asymmetrische informatie – de vermogensbeheerder kan mogelijk meer kennis hebben dan de klant. De vermogensbeheerder zal in principe beter dan de klant kunnen inschatten of en hoe hij (extra) rendement kan verdienen, en ook tegen welk risico. Het is daarom niet raar te veronderstellen dat als de vermogensbeheerder variabele beloningsafspraken maakt, het de bedoeling is dat de afspraken zijn verdienmodel optimaliseren. Variabele beloning kan dan juist de verkeerde prikkels geven aan de vermogensbeheerder. Hij kan zich volledig op de beloning richten in plaats van de belangen van de klant te behartigen (in vaktermen: “manager gaming”). Welk model ook wordt gekozen voor variabele beloning, de vermogensbeheerder kan deze in theorie altijd “gamen” of te slim af zijn. Dit is niet het geval als de principaal volledig inzicht in de posities en strategie van de agent zou hebben (Foster & Young, 2009). Maar als dat zou zijn, dan geeft de vermogensbeheerder zijn concurrentievoordeel misschien weg.

Een klant kan zich ook zorgen maken dat variabele beloning het beleggingsgedrag op een andere manier beïnvloedt. De vermogensbeheerder zou risico kunnen reduceren als de performance goed is, om zo zijn beloning veilig te stellen en als de performance slecht is, risico te verhogen (cf. Elton, Gruber en Blake, 2003). Zou de manager niets doen bij slechte resultaten dan is de kans groot dat de klant het contract opzegt. De manager heeft dan een prikkel om het risico te vergroten. Met een beetje geluk blijft de klant en wordt de bonus verdiend, in het slechtste geval zou de klant toch al weg gaan. Kortom, om weer met de Romeinen te spreken: “de dood of de gladiolen”.

Verantwoording speelt ook een rol – als de beloning blijft stijgen, of nog erger, toeneemt in dalende markten, neemt de aversie tegen betalen maar ook de publieke verantwoording hierover toe. Dit aspect speelde duidelijk in het eerder genoemde voorbeeld van Alpinvest en de hoge beloningen. Tenslotte kan een klant terugschrikken van de complexe berekening van een variabele beloning. De keuze van benchmarks, toevoeging van drempels verspreid over langere perioden, maakt het geheel niet altijd doorzichtig.

De vermogensbeheerder op zijn beurt zal ook niet altijd opteren voor variabele beloning. Hij loopt allereerst het risico van sterk schommelende inkomsten hetgeen de continuïteit van zijn beleggingsonderneming in gevaar zou kunnen brengen. Daarnaast moet hij zich afvragen hoe sterk hij ervan overtuigd is dat hij additioneel rendement blijft verdienen in de toekomst als een variabele beloning daar vanaf hangt. Met andere woorden, hoe sterk is zijn “convictie”, de term die hedgefondsmanagers hanteren voor de inschatting van de haalbaarheid van een strategie (Lee, 2010). Aan de andere kant, bewust kiezen voor variabele beloning dient dan als een signaal naar de markt dat de fondsmanager zijn strategie onderscheidend vindt ten opzichte van andere, vergelijkbare strategieën. Een onbeantwoorde vraag is hoe zeker een fondsmanager van zijn zaak (of de informatie-asymmetrie) is. Volgens onderzoeker Gruber in een interview in de Wall Street Journal (Jay, 2011): “One of the things that really bothered me about my own research is that we see funds with incentive fees doing slightly better […] But did they adopt incentive fees because they knew they were going to do better and they wanted to advertise it, or did they do better because they were working harder for incentive fees? I can’t answer that.” (Jay, 2011).

Beloningsstructuren

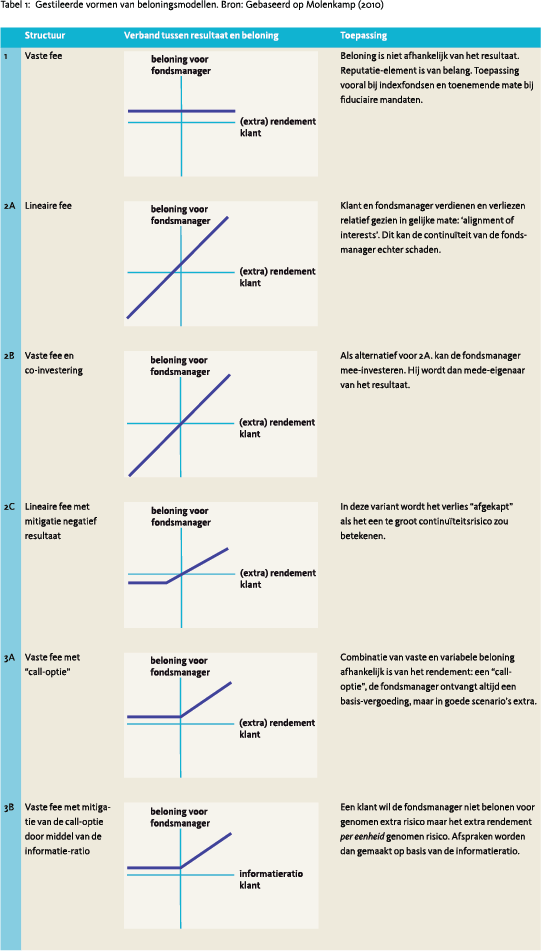

Hoe vinden de klant en fondsmanager elkaar? In theorie zou een optimale beloningsstructuur lineair moeten zijn. Er is dan sprake van een evenredige, symmetrische, relatie tussen behaalde resultaten en de performance fee (Molenkamp, 2010). Met andere woorden: zijn de resultaten goed, dan wordt de fondsmanager evenredig beloond aan de hand van het positieve resultaat. Bij tegenvallende resultaten moet de fondsmanager dan evenredig beloning “inleveren”. Dit lijkt mooi. Echter, zwartwit geredeneerd zou een slecht jaar betekenen dat er een grote aanslag op het eigen vermogen van de vermogensbeheerder zou worden gedaan.

Molenkamp constateert dan ook dat in de praktijk weinig symmetrische contracten worden toegepast. Er is eerder sprake van niet-lineaire relaties, die optie-achtige kenmerken vertonen: boven of onder een bepaalde resultaatsdrempel ontstaan verschillende beloningsbedragen (zie Tabel 1). Dit kan allerlei redenen hebben. De fondsmanager kan sterk in zijn schoenen staan bij de onderhandeling van de variabele beloning – en de klant kan deze zelfverzekerdheid weer als “signaal” opvatten dat de fondsmanager zijn geld meer dan waard is, ook met de verslechterde voorwaarden. De fondsmanager kan ook andere prikkels verwerken in het variabele beloningsmodel, zoals het beperken van de kans op ontslag.

Als contracten niet symmetrisch zijn, dan werken ze voor de principaal en agent verschillend. Dit is een weeffout in de contractvorm. Als de weeffout te groot is dan kan het in de meest extreme vorm ruimte scheppen voor moral hazard bij de manager. Hij jaagt dan eigen doelstellingen na, terwijl het risico bij de klant ligt.

In de praktijk

Een variabele beloningsstructuur kan wellicht helpen om belangen meer gelijk te schakelen, maar is niet een voldoende voorwaarde om dit ook te bereiken. Variabele beloning kan ook een perverse moral hazard prikkel worden. In het bedrijfsleven kan variabele beloning gekoppeld wordt aan extern meetbare maatstaven als aandelenkoersen. Een manager kan deze slechts gedeeltelijk beïnvloeden en zal naast het leveren van deugdelijke financiële resultaten aan investor relationsbeleid moeten hebben om de verwachting over de financiële resultaten (en daarmee de aandelenkoers) te managen. Teveel focus hierop leidt tot debacles als Enron, WorldCom of Ahold. Hierin werd het sturen van de verwachtingen van de beleggers, en daarmee de waarde van het aandelenpakket van de CEO boven de onderliggende financiële stabiliteit van de onderneming gesteld. Variabele beloning moet dus gekoppeld worden aan maatstaven die de manager kan sturen zodanig dat de lange termijn continuïteit van de organisatie op zijn minst niet verslechtert. Een andere belangrijke succesfactor voor een werkbare beloningsstructuur is dat de voorwaarden voor variabele beloning vooraf bepaald kunnen worden, niet achteraf. Zo werden aandelenopties regelmatig geantedateerd, of wijzigde de raad van commissarissen eigenhandig de “strike price” van de aandelenopties.

De financiële crisis veroorzaakte een nieuwe component in het variabele beloningsdebat: bankiers creëerden producten en verkochten die aan beleggers. De bankiers hadden kunnen weten dat deze producten qua opzet en structuur indruisden tegen zorgplicht, maar deden het alsnog vanwege de financiële beloning. Met andere woorden, (korte termijn) variabele beloning verandert de moreel-ethische afweging in de aanbieder-koper relatie. In de Code Banken, opgesteld door de Commissie Maas als reactie op de rol van de banken in de kredietcrisis, is daarom expliciet aandacht voor zowel de klant – deze staat centraal – als voor het productgoedkeuringsproces (Code Banken, 2011). De code verplicht tevens tot uitgebreide verantwoording over vaste en variabele beloningsstructuren, niet alleen van de Raad van Bestuur, maar ook over de beloning van de belangrijkste managers die variabel beloond worden. Of deze verantwoording tot gedragsverandering zal leiden is een (nog) open vraag.

De hoofdlijn in deze verhalen is dat een beloningsstructuur wellicht wel kan helpen belangen meer gelijk te schakelen, maar nooit een voldoende voorwaarde is om dit ook te bereiken. Hiertoe is vooral een goed toezicht, verantwoording, sturing en beheersing van de organisatie (governance) nodig. Wellicht is in het verleden verondersteld dat de beloningsstructuur een deel van de te nemen maatregelen voor governance zou kunnen vervangen, of opvangen. We moeten nu vaststellen dat dit niet mogelijk is. Uitwassen met variabele beloning zijn een symptoom van een zwakke governance. Zoals we geleerd hebben in de medische wetenschap is symptoombestrijding niet erg effectief om de ziekte uit te bannen.

Fiduciair Management

Een nieuw aandachtsgebied voor variabele beloning wordt gevormd door fiduciair management. Een toenemend aantal pensioenfonds(beleggingen) wordt aangestuurd met behulp van het fiduciair management principe, waarbij alle vermogensbeheeractiviteiten, beleidsadvisering en portefeuillebeheer tot het uitvoeren van risicocontroles en de rapportage aan opdrachtgevers en toezichthouders op elkaar worden afgestemd, en in handen zijn van een nieuwe agent die tussen de principaal (fondsbestuur) en agent (vermogensbeheerder) in zit: de fiduciair manager. De aanpak van fiduciair management creëert eigenlijk nog weer een extra laag waardoor de complexiteit nog toeneemt. In feite kunnen we hier spreken van het Principal-AgentAgent Model. De vraag over de optimale (variabele) beloning kan hier op twee niveaus worden gesteld, waarbij de fiduciare agent ook nog onderhandelt met andere agenten over hun inzet voor de principaal. Hierbij kunnen veel vragen worden gesteld. Stel de principaal betaalt de fiduciaire agent een vaste fee en geeft vrijheid aan de fiduciair om de fee te onderhandelen met de onderliggende agenten, komt er dan een voor de principaal optimale, gelijkgeschakelde fee uit? Zal de fiduciaire agent de beheerder qua contractsvoorwaarden “uitknijpen”? Of zou een verdeelsleutel toegepast moeten worden waardoor de fiduciair manager altijd een prikkel heeft om een lagere prijs uit te onderhandelen? En is dit wel of niet ten gunste van de principaal/klant? De bovenstaande vragen zijn suggestief, maar geven ook aan dat er heel wat vragen te stellen zijn over dit model; de literatuur geeft hier geen uitsluitsel over.

Worden de bakens verzet?

Als we vanuit de speltheorie naar de huidige optie equivalent-, niet gelijkgeschakelde fee structuren kijken dan kunnen we wellicht begrijpen dat de huidige situatie niet snel verandert. Het basis argument volgt uit de speltheorie. Als de bulk van de contracten in de markt niet-gelijkgeschakelde, optie-achtige beloningen betreft, dan zal het voor een ‘goede’ manager niet lonen om een meer gelijkgeschakelde fee aan te bieden, omdat hij zichzelf ‘berooft’ van de extra inkomsten. Als de bulk van de contracten in de markt wel gelijkgeschakelde, lineaire, fees betreft, dan zal de ‘goede’ manager deze ook bieden, anders zal immers een principaal naar een manager gaan die wel deze fees biedt en zijn vermogen onder beheer zal dalen, net als zijn winstgevendheid. ‘Slechte’ managers (met negatieve informatieratio’s) kunnen niet overleven in zo’n gelijkgeschakelde wereld en zullen altijd niet-gelijkgeschakelde fee structuren prefereren. Hiermee wordt de markt ook naar niet-gelijkgeschakelde fee structuren gedreven. In wezen worden niet-geïnformeerde beleggers hiermee ook ‘uitgenodigd om mee te doen aan dit spel’. Het fee spel gebaseerd op bovenstaande observaties heeft dus twee evenwichten. Als je in het niet-gelijkgeschakelde evenwicht zit, de ‘bad state’, is het onwaarschijnlijk dat je daar uitkomt. Het andere evenwicht, de ‘good state’, met gelijkgeschakelde fees, geeft minder stabiliteit.

Complexiteit & toezicht. Klanten worden bovendien niet geholpen in hun keuze ‘goede’ en ‘slechte’ managers van elkaar te onderscheiden. Beleggingsfondsenonderzoeker Morningstar constateerde in internationaal verband dat sommige fondsmanagers zulke complexe performance fee structuren hebben dat klanten hier onmogelijk een touw aan kunnen vastknopen, niet in staat zijn kosten met elkaar te vergelijken, en uiteindelijk meer betalen dan in het geval van een vaste fee. Er bestaat binnen de vermogensbeheersector geen standaardmodel om aan te geven welke soort variabele beloning wordt toegepast, en welk model in welke situatie voor een fonds of beleggingscategorie te prefereren is.

De Nederlandse toezichthouder neemt tot dusver geen uitgesproken standpunt is. Heel anders is de Verenigde Staten waar de SEC een strenge houding aanneemt. De vermogensbeheerder kan alleen een performance fee vragen met een concrete benchmark, een zogenaamde “fulcrum fee”. Als de manager de benchmark verslaat, betaalt de klant de belegger de performance fee. Als de manager daarentegen de benchmark niet verslaat, werkt het de andere kant op. De management fee wordt dan gekort met het bedrag van de underperformance. Het grote voordeel hiervan is de eenvoud: geen “high water marks” of hurdles meer (Collett, 2011).

Agenda

Hoe kan het variabele beloningsdebat zich verder ontwikkelen? Allereerst is een rol weggelegd voor de marktpartijen. Transparantie kan verder ontwikkeld worden, en onderzoek naar nieuwe beloningsmodellen op basis van de inzichten die de afgelopen jaren zijn opgebouwd, is noodzakelijk.

Rol institutionele sector. Met € 800 miljard aan belegd vermogen van alleen al de Nederlandse pensioenfondsen hebben institutionele beleggers een inkoopkracht waarmee zij eisen kunnen stellen aan vermogensbeheerders. Toch lijkt de rol van institutionele beleggers op dit onderwerp afwezig. Zij zitten in een spagaat. Enerzijds verstrekken zij de mandaten met verstrekkende variabele beloningsstructuren. Anderzijds worden de pensioenfondsen aangesproken door hun besturen/deelnemers alsook de politiek op de ongewenstheid van deze structuren. In het verleden bundelden de fondsen krachten voor onderwerpen als duurzaamheid, corporate governance en integriteit, maar nog niet op het gebied van beloningsstructuren. Wellicht ligt hier een schone taak om op te pakken, bijvoorbeeld door het pleiten voor toepassing van risico-gecorrigeerde fulcrum fees.

Transparantie. Wellicht gaat het bij institutionele beleggers niet zozeer alleen om de variabele beloning zelf, maar met name over de transparantie ervan. Zo hebben pensioenfondsbesturen veel meer aandacht gehad voor aandelenmandaten en de beloning daarvan en nauwelijks voor beloningen van managers bij meer alternatieve beleggingen als private equity. Dit was uit het zicht aangezien beloning vaak in de Net Asset Value verwerkt wordt, en niet apart gefactureerd. Zou meer transparantie in kosten en beloning helpen? Particuliere beleggers hebben de financiële bijsluiter, waarom niet iets vergelijkbaars voor professionele beleggers? Als fondsen hun vaste en variabele kosten zouden moeten publiceren, dan zou op zijn minst duidelijk worden dat er sprake is van een waaier aan mogelijkheden en complexe structuren, waar klanten nauwelijks wijs uit worden (Morningstar, 2010). Het voordeel zou zijn dat fondsen onder druk van institutionele beleggers standaardisering van kosten en beloning in rapportages nastreven, wat de vergelijkbaarheid voor klanten verbetert. Een nadeel van kosten- en beloningstransparantie ondervindt overigens de markt voor bedrijfsbestuurders (Financial Times, 2011). Als beloningsinformatie openbaar is, zal er misschien sprake zijn van minder informatie asymmetrie, maar neemt de onderhandelingskracht van de pensioenfondsbestuurder af. Als tarieven en beloningsstructuren openbaar zijn, zou een tendens kunnen zijn dat vermogensbeheerders dan opteren voor de hoogste in de markt, hetgeen een ongewenst effect zou zijn.

Nieuwe methoden. Wat tevens afwezig is in het debat is onderzoek naar, of experimenteren met nieuwe variabele beloningsmodellen. Het feit dat huidige beloningsmodellen ongewenste effecten vertonen, of maatschappelijk ongewenst zijn, zou een belangrijke motivatie moeten zijn verder te ontwikkelen. Daarvan lijkt in beperkte mate sprake. We zien de volgende mogelijkheden:

- Co-investeringen door de manager om belangen gelijk te schakelen. Een manager met hoge convictie in zijn eigen kunnen kan als signaal mee-investeren in zijn eigen fonds.

- Variabele beloning afhankelijk maken van de informatieratio. Dit is technisch iets complexer, maar het voordeel is een beter onderscheid te kunnen maken tussen managers met een hoge versus managers met een lage skill.

- Een combinatie van de bovenstaande ideeën.

Naast kwantitatieve modellen dient ook aandacht te worden besteed aan de governance van managers. Hoe zorg je ervoor dat de manager zich beweegt in de juiste ‘ruimte’. Een voorbeeld hiervan is het controleren van de stijlvastheid van de manager of de mate waarin het actief risico normaal fluctueert.

Als belangrijkste praktische regel pleiten wij ervoor om bij performancefee’s afspraken verplicht te stellen en de financiële consequenties van deze afspraken te simuleren via verschillende scenario’s (zogenaamde Monte Carlo simulaties). Uit deze analyses moet volgen welk deel van het rendement voor de agent is en welk deel voor de principaal. Aan die verdeling kun je als principaal bepaalde minimumeisen stellen.

Het onderwerp “Beloningsstructuren in de beleggingssector” zal de komende periode hoog op de agenda staan. Net als bij bestuurders van (grote) ondernemingen zal in de vermogensbeheersector openheid en duidelijkheid worden verlangd. Een nieuwe dynamiek zal langzamerhand plaats maken voor het traditionele machtsevenwicht van de aanbieders. Als nieuwe methoden voor variabele beloning worden ontwikkeld, gekoppeld aan transparantie, en een duidelijkere rol van de institutionele sector over het onderwerp, dan zou variabele beloning toekomstperspectieven kunnen bieden die zowel klant als fondsmanager helpen in hun doelstellingen.

Literatuur

- Balachandran, Sudhakar, Kogut, Bruce en Harnal, Hitesh, The Probability of Default, Excessive Risk, and Executive Compensation: A Study of Financial Services Firms from 1995 to 2008 (February 1, 2010). Columbia Business School Research Paper. Beschikbaar op SSRN: http://ssrn.com/abstract=1914542

- Collett, John, 2011, Performance fees catch investors, beschikbaar op http://www.watoday.com.au/money/ investing/performance-fees-catchinvestors-20110506-1ecgf.html

- Elton, E., M. Gruber, en C. Blake (2003 April). Incentive Fees and Mutual Funds. 58 (2). Journal of Finance.

- Elton, Edwin J, Martin J. Gruber, Christopher R. Blake, 2001, Incentive Fees and Mutual Funds. Working Paper, October 15, 2001.

- Jensen, Michael C., 1986. Agency costs of free cash flow, corporate finance and takeovers. American Economic Review 76 (2): 323–329.

- Lee, Martin, Simulation Analyses of Performance-Based Fees, Citigroup

- Moisson, Ed, 2010. Paying for Pain or Pleasure? Lipper: Thomson Reuters, August 2010

- Molenkamp, Jan Bertus, Performancebased fees and moral hazard: aligning the interests of investors and managers, Rotman International Journal of Pension Management, Volume 3, Issue 1, 2010.

- Morningstar, 2011, Morningstar Submission to New Zealand Ministry of Economic Development Manatu Ohanga Periodic Reporting Regulations for Retail KiwiSaver Schemes. Discussion Paper, November 2011

- Review of Financial Studies 22, 1747-1776.

- Smith, Alison, 2011, Blue Chips wrestle with pay formula, Financial Times, Monday August 8 2011

- Stracca, L. 2006,”Delegated Portfolio Management: A Survey of the Theoretical Literature”, Journal of economic surveys, Vol. 20, No. ??, pp 823-48.

- Young, H.P, en D.P. Foster, 2009, “Gaming Performance Fees by Portfolio Managers, Quarterly Journal of Economics.

Noten

- 26 Januari 2011, Persbericht, ABP and PGGM agree to sell Alpinvest partners to the Carlyle Group and Alpinvest Management http://www.alpinvest.com/news/pdf/ Press%20Release.pdf

- NRC Handelsblad, 1 Juli 2008, Directie Alpinvest verdient 154 mln, http://vorige.nrc. nl/economie/article1934032.ece/www.hoionline.nl

- Chris Gay, Wall Street Journal, 5 Januari 2011, Jury is out on Fees Tied to Performance,

- Ontleend aan het voorbeeld in http:// nl.wikipedia.org/wiki/Principaalagentproblematiek

in VBA Journaal door Jan Bertus Molenkamp en Alfred Slager